- O cenário global continua positivo para os mercados emergentes. O crescimento moderou nos principais blocos econômicos, mas não o suficiente para gerar temores de recessão. O Fed (BC dos EUA) retomou o ciclo de corte de juros. No entanto, permanecem riscos institucionais, geopolíticos e comerciais.

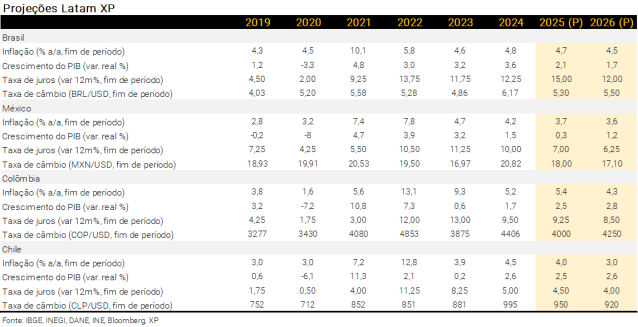

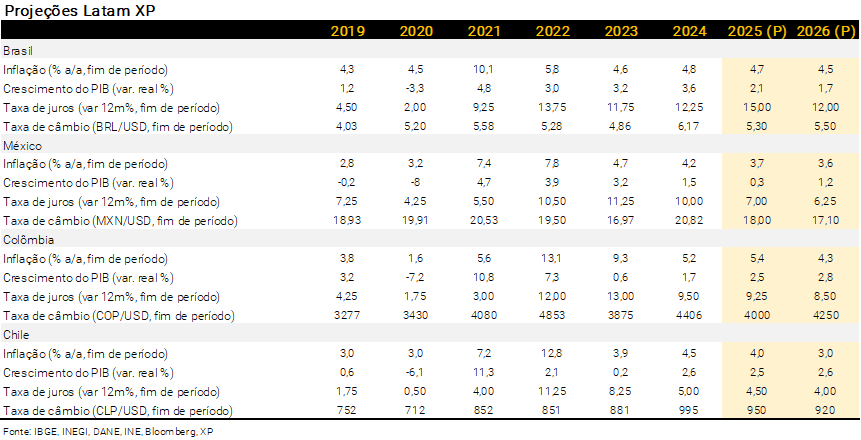

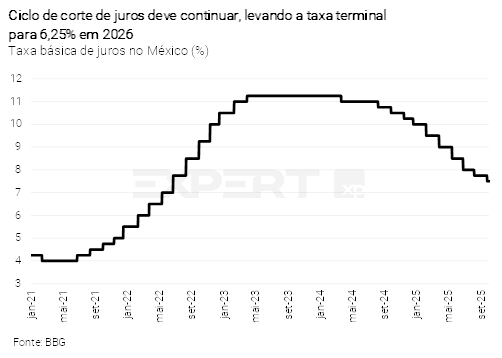

- No México, a atividade econômica segue fraca, a inflação permanece próxima ao limite superior de tolerância da meta, e o movimento de valorização da taxa de câmbio neste ano devem permitir que o banco central continue o ciclo de corte de juros. Esperamos cortes consecutivos de 0,25 p.p. nas reuniões de novembro e dezembro deste ano, seguidos por mais três reduções da mesma magnitude em 2026. Consequentemente, a taxa de juros deverá encerrar em 7,00% neste ano e em 6,25% no ano que vem.

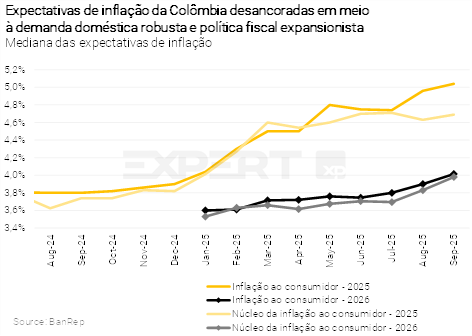

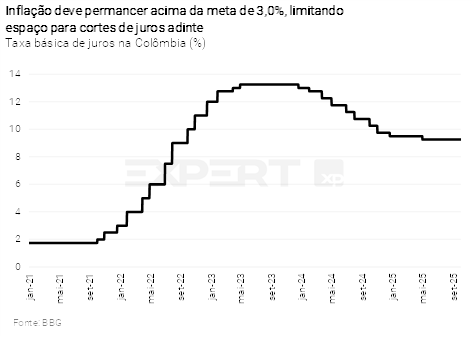

- Na Colômbia, a inflação ao consumidor acelerou por três meses consecutivos, acima das projeções de mercado e do banco central. As pressões altistas com a demanda doméstica robusta e as transferências fiscais elevadas compensam o impacto desinflacionário com a valorização cambial, reforçando a postura cautelosa da autoridade monetária. Não esperamos cortes adicionais de juros neste ano. Para 2026, mantemos a expectativa de taxa terminal de 8,50%.

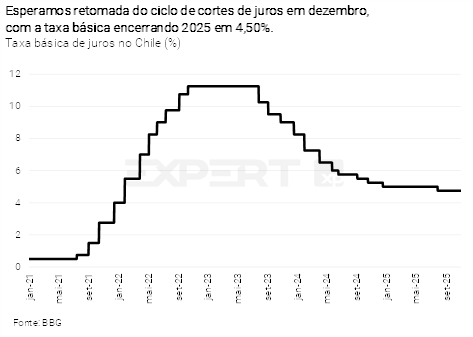

- No Chile, esperamos que o banco central mantenha a taxa básica de juros em 4,75% neste mês, prolongando a pausa iniciada na reunião de setembro. Essa decisão é apoiada pelo tom mais conservador adotado pelo comitê. Mantemos a projeção de retomada do ciclo de cortes de juros na reunião de política monetária de dezembro, com a taxa básica encerrando 2025 em 4,50%.

- No Brasil, a inflação corrente e expectativas inflacionárias recuaram um pouco, e a desaceleração econômica está mais clara. No entanto, a comunicação do Copom segue dura e os riscos são de mais pressões inflacionárias em 2026. Assim, postergamos a projeção de início dos cortes de juros de janeiro para março. Mantivemos a taxa Selic terminal em 12,00%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

O cenário “goldilocks” continua?

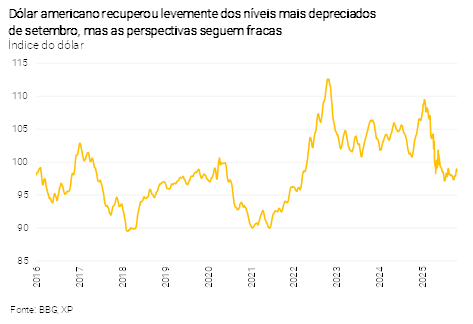

O cenário global segue positivo para a América Latina. O crescimento desacelerou nos principais blocos econômicos, mas não o suficiente para gerar temores de recessão. Governos continuam a estimular a demanda doméstica, particularmente na Europa e na China. O Federal Reserve (Fed, o banco central dos EUA) retomou seu ciclo de corte de juros, que deve continuar no final deste ano e no início do ano que vem. O dólar dos Estados Unidos recuperou-se moderadamente em relação à depreciação de meados de setembro. Ainda assim, a perspectiva de médio prazo para a moeda segue enfraquecida, mantendo viva a narrativa de “goldilocks” – termo usado nos mercados para um ambiente favorável – e sustentando os ativos de mercados emergentes, mesmo diante da persistência de riscos.

As tensões comerciais entre Estados Unidos e China voltaram, cinco meses após ambos os países terem alcançado uma trégua que reduziu as tarifas americanas de 125% para 30%. A maioria dos analistas espera que o episódio encerre com negociações entre as partes, mas o caso ressalta o elevado grau de incerteza sobre o comércio e o crescimento globais.

O Fed pode frustrar a visão mais otimista dos mercados. Os números de atividade nos EUA não sugerem claramente uma desaceleração. É verdade que a criação de empregos vem enfraquecendo, até ficando negativa; mas consumo e renda ainda são consistentes com crescimento econômico acima do potencial. Logo, o Fed pode desapontar as expectativas mais otimistas do mercado e cortar juros menos do que o esperado.

Risco institucional. As tensões entre o governo Trump e o Fed podem levar a uma condução menos técnica da política monetária. Isso afetaria adicionalmente a credibilidade das instituições dos EUA, com consequências negativas para o dólar. Para moedas emergentes, no entanto, o efeito líquido é incerto, dependendo do impacto sobre a aversão global ao risco.

Equilíbrio frágil das commodities. Os preços das commodities ficaram relativamente estáveis nos últimos trimestres, em linha com o crescimento global moderado. Mas especialistas apontam para excesso de oferta em alguns produtos-chave para o Brasil, como petróleo e minério de ferro. Preços de petróleo em US$ 60/barril (tipo Brent) ou abaixo afetariam significativamente as exportações e a arrecadação tributária brasileira.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Inflação controlada, atividade enfraquecida e continuidade do ciclo de cortes

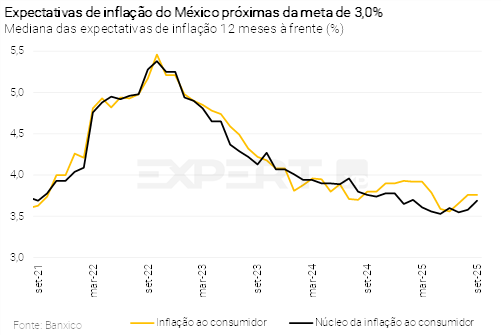

A inflação ao consumidor acelerou em setembro, de 3,57% para 3,76%, refletindo o aumento dos preços de itens voláteis, especialmente frutas e verduras. Os preços dos bens seguem pressionados. Adiante, o peso mexicano mais valorizado deve auxiliar no processo de desinflação desse grupo. Por sua vez, os preços de serviços mostram sinais de alívio, mas podem voltar a acelerar com pressões salariais. Projetamos inflação de 3,7% ao final de 2025.

A atividade econômica perdeu força no terceiro trimestre. A produção industrial caiu 0,3% em agosto ante julho, o terceiro recuo consecutivo. O movimento refletiu principalmente dados mais fracos de construção (-2,2%) e mineração (-0,7%). Ademais, a produção de automóveis recuou 6,1% no trimestre móvel até agosto, refletindo o efeito das tarifas impostas pelos Estados Unidos e a incerteza sobre o comércio bilateral. A criação de vagas no emprego formal também cedeu. Este cenário reforça a perspectiva de crescimento quase nulo do PIB neste ano (projetamos 0,3% em 2025). Esperamos alguma recuperação em 2026, com a normalização das relações comerciais e retomada gradual do investimento em ativos fixos.

No ambiente externo, as tensões comerciais com os Estados Unidos permanecem elevadas. A revisão do USMCA (acordo de livre comércio entre Estados Unidos, Canadá e México), prevista para julho de 2026, deve gerar incerteza. Ademais, questões não comerciais, como migração e segurança de fronteira, seguem como potenciais fontes de ruído nas negociações. Falhas no cumprimento de prazos ou ausência de progresso podem resultar em medidas retaliatórias e/ou interrupções comerciais pelos Estados Unidos. Nosso cenário-base espera que o USMCA seja mantido, com leves ajustes.

No geral, acreditamos que a economia deve permanecer fraca nos próximos dois trimestres. Ademais, a inflação permanece próxima à meta e a taxa de câmbio apreciou ao longo do ano. Este cenário corrobora nossa projeção de continuidade do ciclo de flexibilização monetária pelo banco central do México. Em sua última reunião de política monetária, a autoridade reduziu a taxa de juros básica em 0,25p p.p., para 7,50%, e sinalizou continuidade do ciclo de ajustes. Esperamos cortes consecutivos de 0,25 p.p. nas reuniões de novembro e dezembro deste ano, seguidos por mais três reduções da mesma magnitude em 2026. Consequentemente, a taxa terminal deverá ser de 7,00% neste ano e de 6,25% no ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

BCCh adota postura de “esperar para ver”

A inflação ao consumidor acelerou de 4,0% em agosto para 4,4% em setembro. O movimento refletiu principalmente o avanço dos preços de alimentos. A inflação de bens mostrou leve alta em setembro, possivelmente associada a reajustes antecipados aos descontos do ‘Cyber Monday’ de outubro. Por sua vez, os preços de serviços permaneceram estáveis. Esse comportamento tende a aliviar parcialmente as preocupações sobre rigidez salarial após o aumento do salário mínimo em maio, embora ainda exija monitoramento. Projetamos inflação de 4,0% em 2025.

A atividade econômica foi mais fraca do que o esperado. O índice IMACEC avançou 0,5% em agosto ante o mesmo mês de 2024, bem abaixo da expectativa de 1,7%. O fraco desempenho decorreu da forte queda no setor de mineração – após a paralisação temporária da mina El Teniente, a maior mina de cobre do mundo. Quando excluído esse efeito, o segmento não minerador cresceu 1,7%, sustentado pelos setores de serviços e varejo. No geral, os dados continuam apontando para uma recuperação gradual da demanda doméstica, em linha com as projeções do BCCh. Projetamos que o PIB do Chile avance 2,5% neste ano.

No campo fiscal, o Orçamento de 2026 deve manter viés neutro a contracionista. O déficit deve recuar de 2,8% do PIB em 2024 para cerca de 2,2% neste ano, e alcançar aproximadamente 1,5% em 2026.

Mesmo com a inflação abaixo das projeções do banco central e de uma economia que avança em ritmo gradual, o BCCh deve manter a taxa de juros em 4,75% neste mês, prolongando a pausa iniciada na reunião de setembro. Essa decisão é apoiada pelo tom mais conservador adotado pelo comitê. Mantemos a projeção de retomada do ciclo de cortes de juros na reunião de política monetária de dezembro, com a taxa básica encerrando 2025 em 4,50%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

BanRep reforça postura cautelosa diante de inflação resistente e impulso fiscal

A inflação ao consumidor manteve trajetória de alta pelo terceiro mês consecutivo. O resultado acumulado em 12 meses acelerou de 5,10% em agosto para 5,18% em setembro, acima das projeções do mercado e do BanRep (banco central). O avanço foi impulsionado principalmente por preços administrados, como tarifas de energia elétrica. Alimentos também contribuíram para a alta, ainda que de forma marginal. Com relação à média móvel de 3 meses anualizada e dessazonalizada – um bom indicativo de tendência –, a inflação ao consumidor segue próxima de 5%, acima da meta de 3,0% do banco central.

A recente valorização do peso colombiano tende a ajudar na contenção parcial da inflação, mas esse efeito é compensado por pressões de demanda doméstica robusta e transferências fiscais. Projetamos inflação de 5,4% ao final de 2025.

A atividade doméstica segue resiliente, sustentada pelo consumo doméstico e pela retomada dos investimentos. Ademais, a política fiscal expansionista vem impulsionando o crescimento da demanda interna. Projetamos que o PIB da Colômbia avance 2,5% em 2025.

Diante desse quadro, o BanRep manteve a taxa básica de juros em 9,25% na reunião de setembro e reforçou comunicação cautelosa. A maioria do comitê reconheceu que a inflação deve permanecer acima da meta de 3,0% por tempo prolongado. Ademais, a autoridade enfatizou que os riscos seguem inclinados para cima, principalmente diante da possibilidade de um reajuste expressivo do salário mínimo para 2026. Projetamos manutenção da taxa de juros nos níveis atuais (9,25%) até meados de 2026, com o ciclo de cortes iniciando apenas na segunda metade do ano. Nossa estimativa para a taxa ao final de 2026 é de 8,50%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Cenário base se mantém, riscos expansionistas aumentam

Leia o relatório detalhado sobre as projeções econômicas do Brasil aqui.

Apesar da volatilidade em outubro, a taxa de câmbio apresentou tendência consistente de valorização ao longo do ano. Consequentemente, reduzimos nossa projeção para a taxa de câmbio no final de 2025, de 5,50 para 5,30 reais por dólar. Adiante, no entanto, não vemos fortalecimento adicional da taxa de câmbio, uma vez que: (i) o ciclo de cortes de juros pelo Fed não deve ser agressivo; (ii) as incertezas fiscais e políticas seguem elevadas; e (iii) a dinâmica do balanço de pagamentos preocupa.

Para 2026, nossa projeção recuou de 5,70 para 5,50 reais por dólar, em linha com o diferencial de inflação e um ajuste no prêmio de risco. Há um elevado grau de incerteza em torno desta projeção, por conta dos riscos geopolíticos e pelas indefinições políticas e fiscais no Brasil, às vésperas de um processo eleitoral que tende a ser apertado.

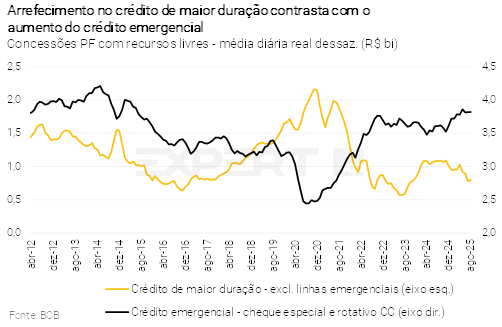

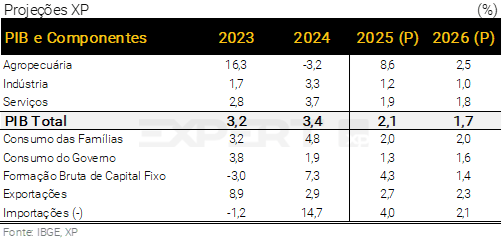

Domesticamente, a maioria dos setores perdeu tração recentemente, na esteira da política monetária contracionista. O cenário de juros altos e endividamento crescente vem pesando especialmente sobre as categorias de bens de capital e bens de consumo duráveis, conforme observado nos dados de produção industrial e comércio varejista. A tendência de queda nas concessões de crédito com recursos livres e aumento das taxas de inadimplência não deve ser revertida no curto prazo. Com isso, reduzimos sutilmente nossa projeção de crescimento do PIB em 2025, de 2,2% para 2,1%.

Sinais incipientes de estabilização no mercado de trabalho. Indicadores de emprego e renda, que geralmente reagem com defasagem às mudanças no ciclo da atividade econômica geral, apresentaram moderação no último trimestre. Mesmo assim, acreditamos que o mercado de trabalho permanecerá aquecido, com a taxa de desemprego perto das mínimas históricas (ao redor de 6,0%) e crescimento robusto da massa de rendimentos reais (ao redor de 5,0% em 2025, após 7,2% em 2024). Restrições na oferta de mão de obra contribuem para o quadro de custos salariais pressionados.

Reaceleração no próximo ano. A política monetária continuará a exercer contribuição baixista, afetando sobretudo os investimentos privados. Em contrapartida, impulsos de renda tendem a expandir a demanda agregada. A reforma do Imposto de Renda Pessoa Física (IRPF), a ampliação das operações do novo crédito consignado privado e o aumento expressivo dos investimentos públicos – puxados especialmente pelos governos estaduais – são fatores que devem estimular a atividade em 2026.

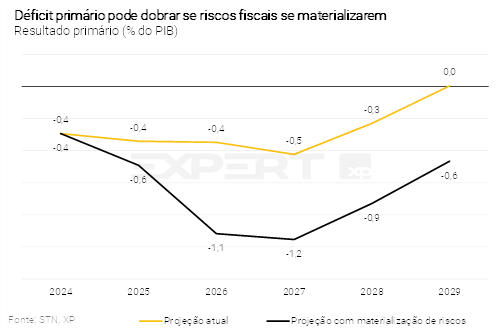

Com relação às contas públicas, nosso cenário base se mantém, mas riscos fiscais cresceram. O cumprimento da meta de resultado primário em 2025 e 2026 dependerá de receitas extraordinárias. Dito isso, o Tribunal de Contas da União (TCU) alertou em decisão recente que a utilização do limite inferior da meta como parâmetro para contingenciamentos é incompatível com as regras fiscais. Caso o entendimento seja mantido, o contingenciamento para 2026 precisaria chegar a R$ 63 bilhões – inviável do ponto de vista orçamentário. Portanto, se a decisão do TCU se confirmar, torna-se provável a mudança da meta de resultado primário para 2026.

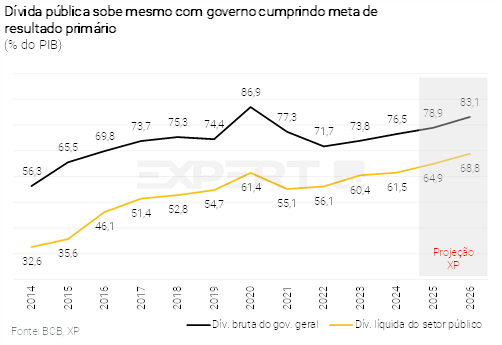

Apesar de cumprir metas, governo não conseguirá estabilizar a dívida. Projetamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 78,9% do PIB e 83,1% do PIB ao final de 2025 e 2026, respectivamente. O aumento adicional em 2026 se explica por uma combinação entre (i) maior custo implícito da dívida decorrente da taxa de juros, (ii) elevação de subsídios e (iii) desaceleração da atividade econômica.

Em paralelo, a alta de gastos do governo central em decorrência de precatórios, salários e despesas discricionárias tornará o impulso fiscal positivo entre 3º trimestre de 2025 e o 3º trimestre de 2026 (gráfico). Esse movimento decorre principalmente do desenho do arcabouço fiscal (e de suas múltiplas exceções), que permite crescimento da despesa acima da inflação. Assim, avaliamos que uma reforma estrutural do arcabouço (e das despesas) é fundamental para um equilíbrio macroeconômico mais sustentável no longo prazo.

Nos preços, dinâmica de bens sustentam desinflação, enquanto a atividade sobreaquecida segue como principal risco altista. O IPCA de setembro avançou 0,48% ante agosto, levemente abaixo da nossa projeção. A composição foi mais favorável do que o esperado, não apenas nos núcleos de serviços, mas também nos serviços intensivos em mão de obra. Considerando as surpresas baixistas, reduzimos nossa projeção de IPCA 2025 de 4,8% para 4,7%.

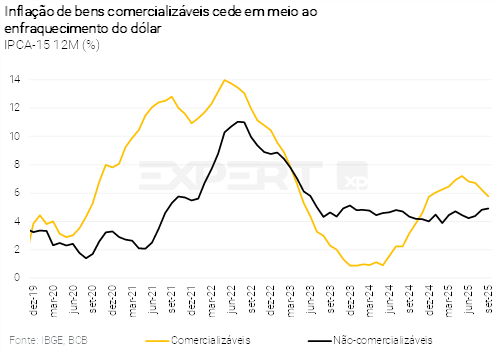

Desinflação vista em 2025 segue concentrada em preços de bens. A inflação do atacado voltou ao território negativo, ainda reflexo da apreciação do real. Desta forma, a dinâmica de preços de bens industrializados ao consumidor tende a seguir deprimida nos próximos meses.

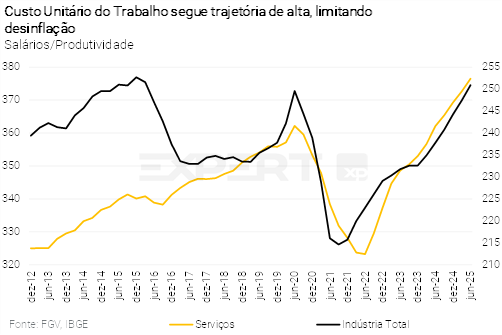

Mercado de trabalho aquecido mantém pressão sobre a inflação de serviços. produtividade da mão de obra segue estagnada, enquanto os salários reais avançam continuamente, elevando o custo unitário do trabalho. Vemos espaço limitado para convergência deste grupo à meta, dado que o mercado de trabalho segue apertado e os componentes cíclicos do PIB devem acelerar nos próximos trimestres.

Redução dos preços da gasolina adicionam viés baixista à nossa projeção. A Petrobras anunciou redução de R$ 0,14 no preço do litro da gasolina cobrado nas refinarias. Estimamos impacto de -0,09 p.p. sobre o IPCA geral (-0,08 p.p. no item gasolina e -0,01 p.p. no item etanol). Assim, atribuímos um viés baixista à nossa projeção atual de 4,7% para a inflação de 2025.

Inflação corrente e expectativas inflacionárias recuaram um pouco, e a desaceleração econômica está mais clara. No entanto, os riscos de maior pressão inflacionária adiante estão aumentando, em nossa visão. Medidas de estímulo fiscal e parafiscal podem levar a uma demanda doméstica mais forte, inflação mais alta e ampliação do déficit em conta corrente no ano que vem. O mercado de trabalho segue aquecido, mesmo com sinais iniciais de moderação, e as expectativas inflacionárias ainda estão bem acima da meta. Logo, numa abordagem de balanço de riscos, parece prudente ao Copom esperar mais antes de iniciar um ciclo de flexibilização monetária, para garantir que o processo de desinflação continuará. A comunicação oficial segue dura, reforçando essa abordagem cautelosa.

Assim, optamos por postergar nossa projeção de início do ciclo de corte de juros de janeiro para março. Ainda vemos espaço para reduções graduais da taxa Selic no próximo ano – cortes de 0,50 p.p.. A taxa básica se estabilizaria em torno de 7,5% em termos reais, acima do que consideramos neutro, devido aos desafios fiscais para o próximo mandato presidencial. Reformas fiscais são necessárias para a política monetária voltar à neutralidade. Sem reformas, a alta da dívida pública pode reacender o debate sobre dominância fiscal que ocorreu no 4º trimestre de 2024.