Destaques

- A economia global deve enfraquecer bastante em 2023 em meio a pressões inflacionárias persistentes, riscos geopolíticos mais altos e condições financeiras mais apertadas;

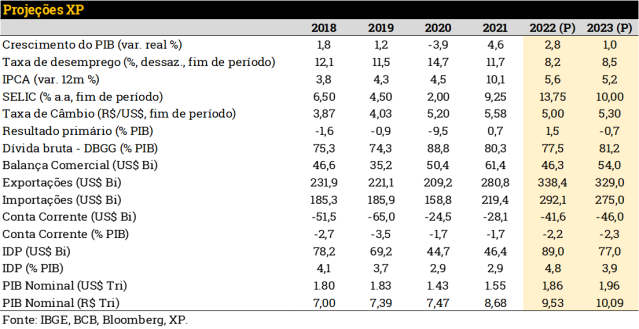

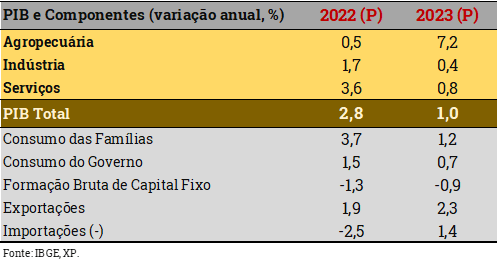

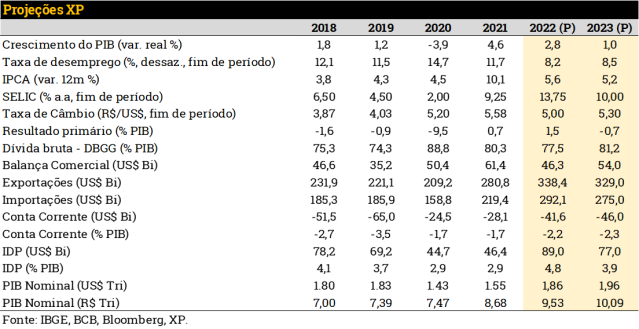

- No Brasil, a atividade econômica continua em rota de crescimento, mas com perda de velocidade e maior heterogeneidade setorial nos últimos meses. Esta dinâmica corrobora nossas projeções de alta de 2,8% e 1,0% para o PIB de 2022 e 2023, respectivamente;

- Projetamos superávit primário de 1,5% do PIB para o setor público este ano. Para o ano que vem, desafios serão a inclusão de novas despesas no orçamento e a instituição de uma nova âncora fiscal;

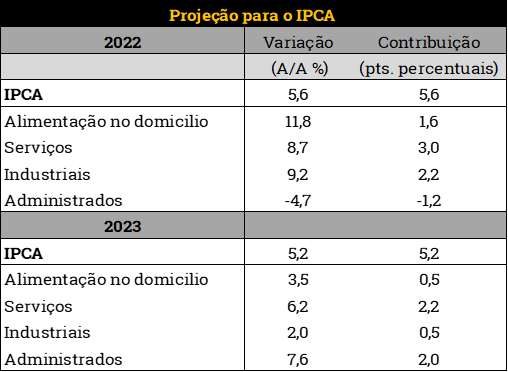

- Dados recentes apontam para continuidade da desinflação. Projetamos IPCA em 5,6% para 2022 e 5,2% em 2023;

- Mantemos nossa projeção de taxa de câmbio para 2022 e 2023 em R$/US$ 5,00 e R$/US$ 5,30, respectivamente. Revisamos para cima nossas projeções para 2022 de déficit em transações correntes de US$ 37,5 bilhões para US$ 41,6 bilhões, e de saldo de Investimento Direto no País de US$ 79,5 bilhões para US$ 89,0 bilhões;

- Com a hipótese de adoção de uma nova âncora fiscal crível no Brasil, mantemos o cenário de que a taxa Selic ficará em 13,75% até junho e cairá para 10,00% até o final de 2023.

Editorial – O time e o teto

O ex-presidente Lula obteve 51% dos votos válidos e cumprirá um terceiro mandato presidencial, a partir de janeiro de 2023.

O mercado aguarda a definição do time econômico e da estratégia para endereçar os desafios fiscais de curto prazo. Em especial, como acomodar as promessas eleitorais de aumento de despesas e corte de receitas; e o que substituirá o teto de gastos como âncora fiscal de médio prazo.

Como temos dito em nossos relatórios, uma regra clara, crível e rígida de controle de despesas é fundamental para a sustentabilidade da dívida pública e, como consequência, para a previsibilidade macroeconômica do país. Neste cenário, haveria espaço relevante para corte de juros em 2023 e o crescimento potencial do país seria maior (em torno de 2%). Os ativos brasileiros, hoje ainda descontados, teriam bom desempenho.

Ao mesmo tempo, a pressão por expansão fiscal é grande, e não parece haver unanimidade de que o caminho do equilíbrio das contas públicas é o mais correto. Assim, o risco persiste.

O risco persiste também no cenário internacional. Ainda não está claro até quando subirão os juros nos países centrais, a guerra na Ucrânia recrudesceu e as incertezas políticas na China cresceram.

Neste ambiente, nossa projeções pouco mudaram desde o último relatório mensal. Projetamos que a economia brasileira e mundial se reequilibrem gradualmente, após um período de ajuste para corrigir os excessos do pós-pandemia. A marcha dos acontecimentos até o fim do ano dirá se esse cenário vai se confirmar.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global: Desaceleração econômica global em meio a riscos geopolíticos persistentes

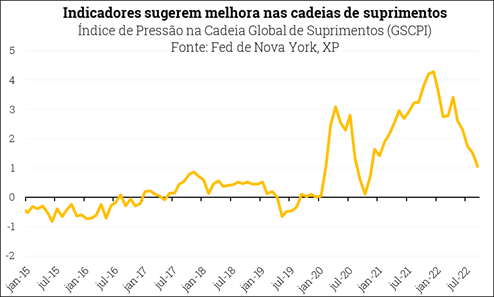

A desinflação deve ser acompanhada por uma desaceleração significativa da atividade econômica. Apesar da inflação permanecer em níveis elevados em todo o mundo, os sinais de descompressão tornam-se cada vez mais claros. Os preços mais baixos das commodities, a política monetária contracionista em várias regiões e a normalização das cadeias de suprimentos devem contribuir para um alívio nas pressões sobre os preços. Enquanto isso, com condições financeiras mais apertadas e riscos geopolíticos persistentes, a economia global deve enfraquecer consideravelmente em 2023.

O Fed elevou a taxa de juros de referência para 4,00% em sua reunião de novembro. Os dados mais recentes de inflação e mercado de trabalho não trouxeram alívio para o banco central diminuir o ritmo de aperto monetário. Com pressão inflacionária e aumento sólido do emprego, o Fed segue no modo “custe o que custar”. As condições financeiras estão muito mais apertadas do que o esperado há alguns meses, e os mercados estão precificando a taxa de juros terminal ao redor de 5,00%.

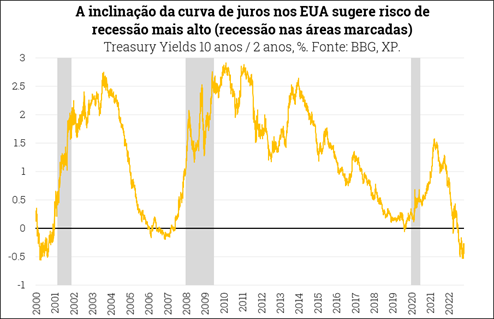

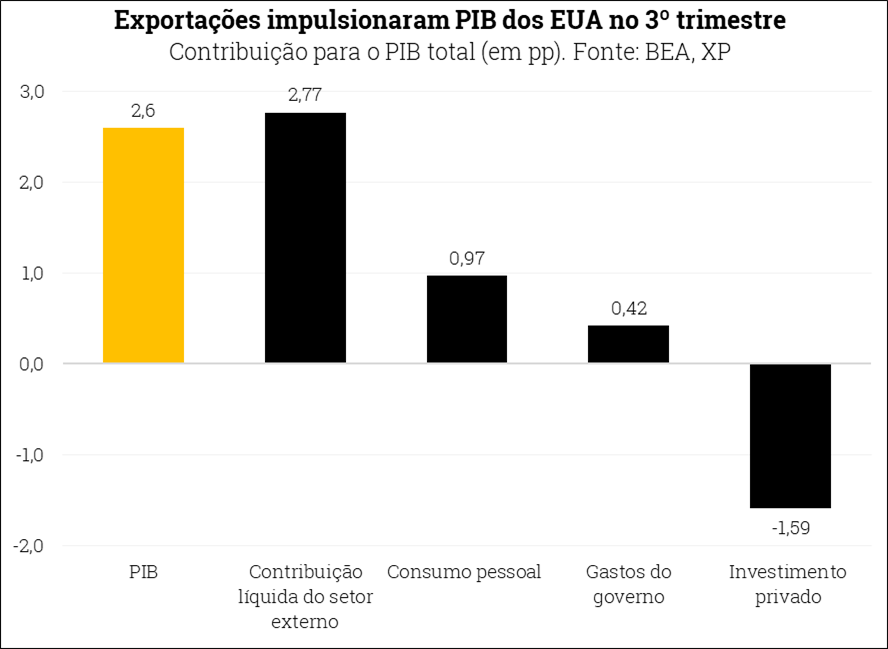

Projetamos que os EUA entrarão em terreno de recessão moderada em 2023. O PIB cresceu 2,6% no terceiro trimestre, devido principalmente à forte contribuição positiva do setor externo. No entanto, o investimento privado contraiu e o consumo privado continuou a desacelerar. Além disso, indicadores antecedentes de alta frequência sugerem que a economia dos EUA enfraquece neste final de ano, refletindo a piora das condições financeiras. Devido especialmente ao efeito defasado da política monetária, a economia dos EUA tende a apresentar uma recessão moderada em 2023.

A Europa também está à beira de uma recessão e o inverno preocupa. O conflito entre Rússia e Ucrânia continua a prejudicar os termos de troca nas economias europeias, fazendo com que a inflação persista em níveis historicamente elevados. Sem perspectivas de resolução, torna-se cada vez mais provável que as economias europeias, que dependem das importações da Rússia, sofram com escassez de energia no inverno. Além disso, o BCE vem subindo as taxas de juros em ritmo acelerado na tentativa de reduzir as pressões inflacionárias. Com condições financeiras mais apertadas e menor poder aquisitivo dos consumidores, a economia da Europa deve contrair em 2023.

A economia da China continua fraca e os riscos geopolíticos aumentaram. O PIB cresceu 3,9% no terceiro trimestre de 2022 em comparação ao mesmo trimestre de 2021. Com isso, a China registrou crescimento muito aquém da meta de 5,5% nos três primeiros trimestres deste ano. O resultado reforça que, apesar dos estímulos monetários e fiscais, a economia continua desacelerando em meio aos problemas no mercado imobiliário e aos efeitos adversos da política de tolerância zero à Covid-19. Do lado político, o presidente Xi Jinping estendeu seu mandato por mais cinco anos, e o Partido Comunista Chinês ganhou poder político adicional. Os mercados reagiram negativamente à notícia, refletindo preocupações de que a China possa adotar políticas econômicas menos pró-mercado e se concentrar no fortalecimento do seu poder militar.

Brasil: O desafio da transição fiscal

Atividade Econômica – Em trajetória positiva, com sinais de moderação

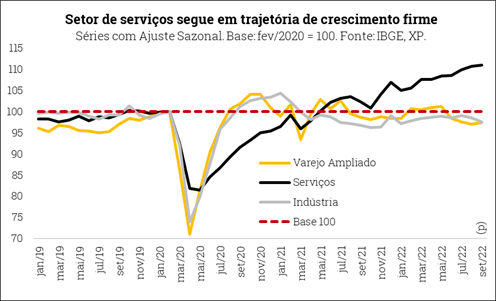

Desaceleração suave no segundo semestre. A atividade doméstica continua em rota de crescimento, apesar da perda de velocidade e maior heterogeneidade setorial nos últimos meses. Por um lado, comércio e indústria arrefecem, com destaque ao fraco desempenho dos ramos mais sensíveis às condições de crédito (ex: bens duráveis). Enquanto isso, o setor de serviços mantém o papel protagonista, impulsionado especialmente pelas categorias ligadas à demanda das famílias, o que ainda reflete a normalização do padrão de consumo pós-reabertura da economia.

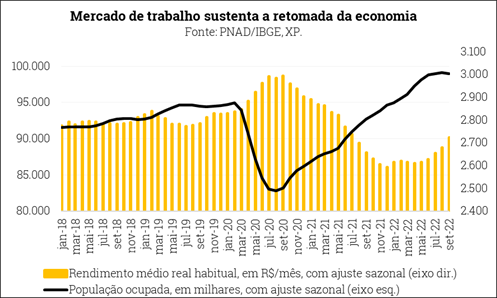

Mercado de trabalho sustenta a retomada. A taxa de desemprego permanece em queda, embora a um ritmo mais moderado. Segundo nossas estimativas, a taxa mensalizada e dessazonalizada ficou em 8,5% em setembro, cerca de 3pp abaixo dos patamares pré-pandemia. Projetamos que o indicador atingirá cerca de 8,0% ao final deste ano, o que incorpora a perda de ímpeto no fluxo de contratações de mão de obra nos últimos meses, conforme evidenciado nas estatísticas da PNAD/IBGE e do CAGED/Ministério da Economia. Por sua vez, a renda real do trabalho segue em tendência de recuperação firme (houve crescimento contínuo entre maio e setembro), em linha com o mercado de trabalho apertado e o recuo da inflação no curto prazo. A renda real média, que ainda se situa cerca de 4% aquém dos níveis registrados antes da crise da Covid-19, deve exibir expansão adicional nos próximos meses.

Reforçamos a expectativa de alta de 2,8% para o PIB de 2022. Estimamos aumento de 0,6% e 0,2% para o PIB total no 3º e 4º trimestres de 2022, respectivamente (em comparação ao trimestre imediatamente anterior, após ajuste sazonal). Considerando tais projeções, a herança estatística para o ano que vem seria positiva em 0,6pp.

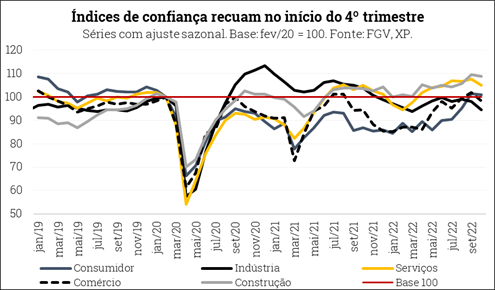

Prevemos avanço moderado para o PIB de 2023, na ordem de 1,0%. A política monetária local contracionista e a deterioração do cenário global, com riscos crescentes de recessão, devem frear a atividade econômica brasileira nos próximos trimestres. Esses fatores parecem ter influenciado, ainda que parcialmente, as leituras mais recentes dos principais índices de confiança dos consumidores e empresários. Em sentido contrário, prevemos resultados robustos para atividades menos sensíveis ao ciclo econômico em 2023, particularmente a agropecuária e a indústria extrativa.

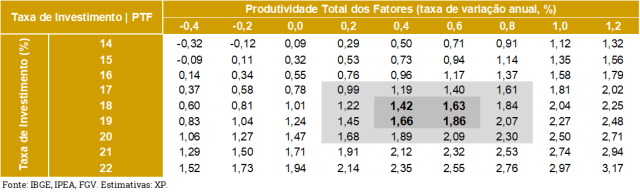

Nossas simulações indicam aumento do PIB potencial do Brasil. Com a ampliação das discussões sobre a agenda de reformas estruturantes – considerando tanto as medidas aprovadas nos últimos anos quanto as perspectivas para o próximo mandato presidencial –, a temática de capacidade de crescimento econômico a longo prazo vem ganhando espaço. Dessa forma, realizamos simulações com diferentes cenários para taxa de investimento, produtividade e mercado de trabalho, e chegamos a estimativas de expansão anual do PIB potencial entre 1,4% e 1,9% (adotamos 1,8% em nosso cenário base). Os cálculos e análises completas podem ser encontrados no relatório XP Macro Especial: Discussões sobre recuperação cíclica e crescimento econômico estrutural.

Contas Públicas – Novo governo, mesmos desafios

Resultados de curto prazo continuam com tendência positiva. Em setembro, a arrecadação tributária federal cresceu 4,1%, nova máxima para o mês na série histórica de dados, com destaque novamente para as receitas com IRPJ e CSLL. O Governo Central registrou superávit de R$ 11 bilhões, o maior para o mês desde 2010, em grande parte devido às receitas decorrentes do pagamento de dividendos de empresas estatais. Por fim, o Setor Público mostrou superávit de R$ 10,7 bilhões em setembro e acumula saldo positivo de R$ 181,3 bilhões (1,9% do PIB) em 12 meses.

Elevamos novamente nossa projeção de superávit primário em 2022. Os resultados de setembro e a perspectiva de que a arrecadação continue forte nos próximos meses sustentam a revisão do nosso cenário no curto prazo. Adicionalmente, incluímos a perspectiva de menor gasto devido ao “empoçamento” de recursos, ou seja, gastos que foram autorizados mas não foram executados. Assim, esperamos agora superávit de R$ 64,8 bilhões para o Governo Central (R$ 30,1 bilhões antes) e superávit de R$ 145 bilhões ou 1,5% do PIB para o Setor Público em 2022 (R$ 85 bilhões ou 0,9% do PIB antes – mais detalhes aqui).

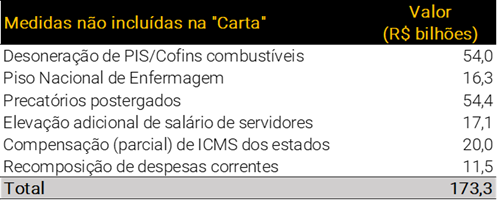

Cenário para 2023 começa a se desenhar. Em documento divulgado na última semana, o agora presidente eleito apresentou um conjunto de medidas que devem ser implementadas em seu governo. Tomadas em conjunto, as propostas têm impacto estimado ao redor de R$ 250 bilhões, das quais pelo menos R$ 123 bilhões seriam novas despesas. Entretanto, seja pela necessidade de alterações legislativas, pelo elevado impacto de algumas propostas ou pela dificuldade inerente à execução orçamentária de investimentos, acreditamos que os efeitos, em um primeiro momento, devem ser menores que os apontados.

Esperamos elevação de despesas em torno de R$ 140 bilhões. Além das propostas já apresentadas, o novo governo deve retomar as transferências ao setor cultural aprovadas neste ano, e que foram reduzidas na lei orçamentária de 2023, além de recompor despesas de custeio de alguns programas do Poder Executivo, tais como o Farmácia Popular.

Primeiro desafio será alterar o orçamento para o próximo ano. Para cumprir as promessas da “Carta” (ainda que parcialmente), o novo governo deverá aprovar junto ao Congresso Nacional neste ano uma proposta de emenda à constituição com licença temporária para elevar despesas acima do teto. Outra opção será negociar com o Congresso para que o orçamento seja aprovado apenas em 2023, o

que permitiria que o novo governo editasse uma medida provisória mantendo o valor de R$ 600 do Auxílio Brasil a partir de 1ºde janeiro e trabalhasse na aprovação de uma nova regra fiscal no primeiro trimestre. Entretanto, essa opção envolve um elevado risco de descontinuidade da Administração Pública; eis que as despesas correntes teriam de ser reduzidas para comportar os maiores gastos com o Auxílio-Brasil.

Com a elevação de despesas em 2023, o Setor Público deve voltar a apresentar déficit. Esperamos elevação de aproximadamente R$ 140 bilhões nas despesas além do teto em nosso cenário, mas não incluímos medidas que possam reduzir receitas, como a correção da tabela do IRPF e a continuidade da desoneração de PIS/Cofins sobre combustíveis.

Dessa forma, estimamos déficit de R$ 91,1 bilhões (-0,9% do PIB) para o Governo Central e déficit de 67,5 bilhões (-0,7% do PIB) para o Setor Público em 2023.

Dívida pública voltará a crescer. O resultado primário positivo e a devolução de recursos do BNDES ao Tesouro Nacional devem reduzir a relação entre Dívida Bruta do Governo Geral (DBGG) para 77,5% do PIB neste ano. Mas, a partir de 2023, com a elevação de despesas e conta de juros nominais mais alta, a dívida pública deve crescer 3,7 pp, atingindo 81,2% do PIB.

Riscos continuam elevados. Além das novas despesas apontadas, há possibilidade de: elevação mais significativa de salários de servidores públicos; pagamento do saldo de precatórios que foi postergado em função da aprovação da “PEC dos precatórios”; compensação aos estados pela redução do ICMS de combustíveis e energia elétrica; e financiamento do piso salarial da enfermagem. Do lado das receitas, consideramos o risco de que as alíquotas de PIS/Cofins sobre combustíveis continuem zeradas no ano que vem.

Maior desafio será implementar nova âncora fiscal. Como argumentamos em nosso último relatório mensal, não há espaço para expansão fiscal significativa nos próximos anos, uma vez que a dívida pública se encontra em nível muito elevado e deve voltar a crescer em 2023. Então, ainda que o novo governo promova uma expansão fiscal em um primeiro momento, será necessário implementar uma nova regra que permita ao país ter previsibilidade quanto à trajetória das contas públicas dali em diante.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Queda para além do corte de impostos

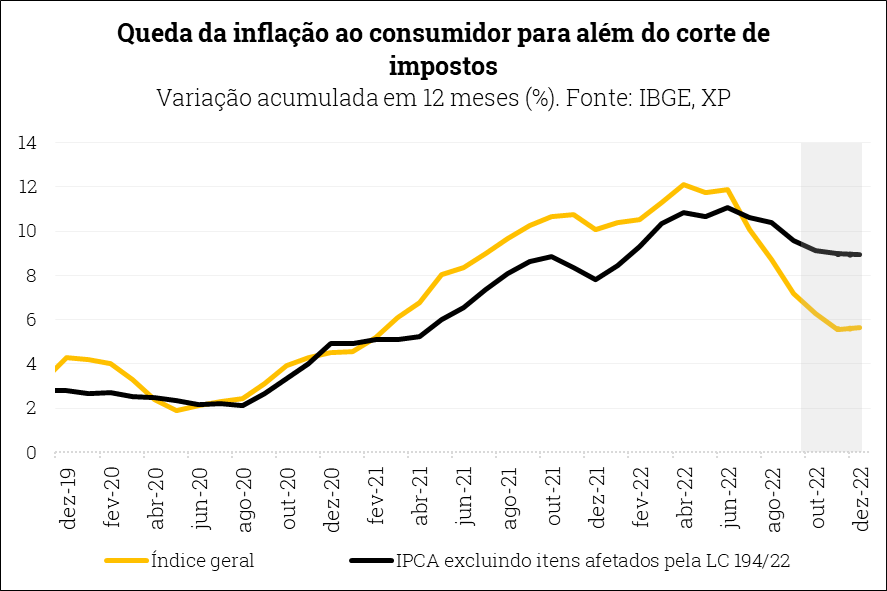

Os dados recentes corroboram nosso cenário de inflação mais baixa neste e no próximo ano. Projetamos elevação do IPCA de 5,6% para 2022 e 5,2% para 2023. A deflação gerada pela queda de impostos e corte nos preços de combustíveis nublou a desaceleração de outros grupos da inflação. Bens industriais e alimentos já mostram descompressão de custos relevante, que se traduz em queda de alguns preços. A demanda também exibe sinais de desaceleração.

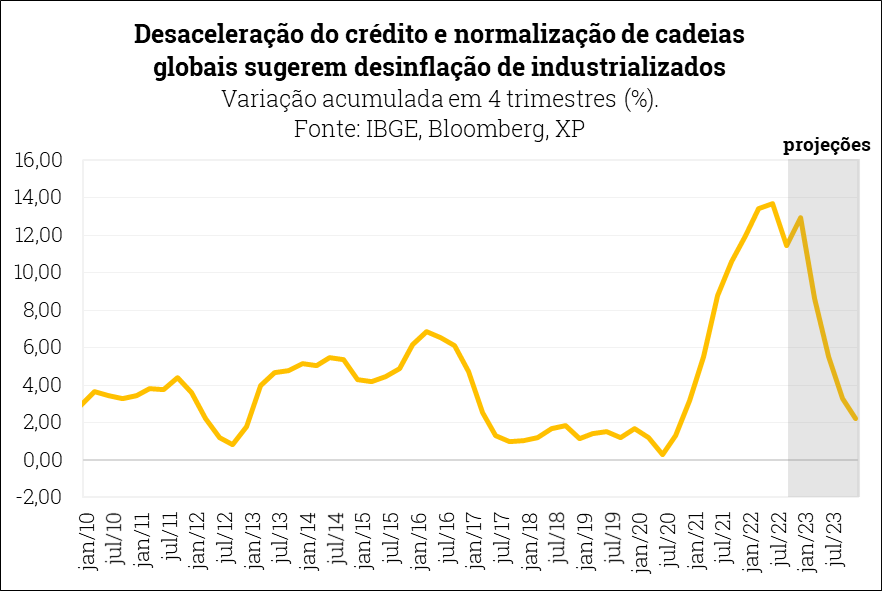

No grupo de bens industrializados, a variação ainda é heterogênea, mas de forma geral mais benigna. O grupo, que sofreu com a falta de suprimentos, elevação de custos e demanda superaquecida durante a pandemia, agora mostra reversão. Preços de bens de consumo duráveis, que subiram 20% entre março de 2020 e agosto deste ano, estão atualmente em queda. E, além da normalização da oferta, a demanda por tais bens vem recuando devido do aumento do custo de crédito. Já os bens semiduráveis e não duráveis, mais sensíveis à renda, seguem em alta, todavia com variação mais moderada.

Com a política monetária contracionista, a provável acomodação da massa de renda e a normalização das cadeias de produção globais, projetamos inflação de 2% para o grupo de bens industriais em 2023,após salto ao redor de 9% este ano.

Alimentação registrou deflação em setembro, mas deve voltar a subir em outubro. Fatores climáticos pesam sobre os preços de alimentos in natura. O grupo, entretanto, continuará com deflação em proteína animal e leite e derivados. Para 2023, as questões climáticas devem permitir boas safras de grãos, cereais e alimentos in natura. Além disso, a oferta da proteína animal deve continuar em alta. Em contrapartida, custos elevados e oferta global menor não permitirão quedas relevantes. Projetamos que a inflação de alimentos recuará de 10,6% em 2022 para 3,5% em 2023.

Serviços, embora ainda não mostrem sinais de desaceleração, registraram variação menor que o projetado nas últimas duas divulgações do IPCA. Reequilíbrio de preços relativos e renda real crescente devem manter o grupo acima da meta de inflação no ano que vem, passando de 9% em 2022 para 6% em 2023.

Por fim, o grupo de bens administrados deve fechar este ano com deflação de 4,7%, voltando a mostrar aumento no ano que vem (7,6%). Consideramos a reoneração de tributos federais sobre combustíveis, pois julgamos que a renúncia de receitas é muito significativa para um governo novo, que busca credibilidade fiscal. Outros bens monitorados, como plano de saúde e transporte público, também devem ter inflação pressionada para recompor a defasagem aberta durante a pandemia.

Apesar da inflação ainda acima da meta em 2023, o IPCA estará em trajetória de convergência no horizonte relevante. No balanço de riscos, atribuímos leve viés de alta para a projeção deste ano, se não for confirmada a retirada da TUST/TUSD da base de cálculo do ICMS da energia elétrica. Para 2023, o viés é de baixa, devido à tributação sobre combustíveis. Em caso de manutenção da desoneração, nossa projeção recuaria de 5,2% para 4,7%.

Setor Externo – Câmbio estável, apesar das incertezas externas e domésticas

A taxa de câmbio brasileira continua relativamente estável, em torno de 5,2 reais por dólar. Por um lado, as taxas de juros internacionais seguem em alta. Por outro, os preços de commodities permanecem em patamares favoráveis e os indicadores econômicos domésticos mostram uma dinâmica positiva (atividade sólida, inflação em baixa, resultados fiscais e externos saudáveis), que parecem atuar em direção contrária, evitando uma depreciação mais significativa da moeda brasileira.

Mantemos a expectativa de R$/US$ 5,00 para o final de 2022, na expectativa de alguma redução dos prêmios de risco com o fim das incertezas eleitorais. Para o final de 2023, projetamos R$/US$ 5,30. No entanto, o grau de incerteza permanece elevado, especialmente devido a dúvidas sobre a gestão da política fiscal no novo governo.

Ingresso líquido de investimentos estrangeiros acima do esperado compensa a ampliação do déficit em conta corrente. Os resultados do balanço de pagamentos de setembro mostraram influxo de investimentos diretos (IDP) e déficit em transações correntes maiores que o esperado. O saldo, contudo, segue positivo, com o IDP acumulado em 12 meses ao redor de US$ 70 bilhões e o déficit em conta corrente ao redor de US$ 46 bilhões.

Incorporando os resultados de setembro, revisamos para cima nossas projeções de déficit em transações correntes e superávit em IDP este 2022. Prevemos que o saldo em conta corrente atingirá -US$ 41,6 bilhões em 2022 (-2,4% do PIB), antes em -US$ 37,5 bilhões (-2,0% do PIB). Por sua vez, projetamos que o IDP totalizará US$ 89,0 bilhões este ano (5,0% do PIB) – anteriormente prevíamos US$ 79,5 bilhões em 2022 (4,3% do PIB).

Para 2023, mantemos a projeção de saldo em transações correntes e IDP em -US$ 46 bilhões (-2,3% do PIB) e US$ 77,0 bilhões (3,9% do PIB), respectivamente.

Política Monetária – Vigilância

A nosso ver, a política monetária doméstica já se encontra em patamar bastante restritivo. Assim, faz sentido o Copom manter a postura de “esperar para ver”.

Além disso, a desinflação global deve ajudar no trabalho de redução da inflação por aqui. A política monetária está se ajustando rapidamente no mundo ocidental, e as cadeias de suprimentos globais estão se normalizando. Assim, tanto por razões de demanda quanto de oferta, a inflação global deve cair em 2023.

Copom Vigilante. As incertezas globais e domésticas pedem vigilância. O plano de voo do Copom parece ser manter a taxa Selic em 13,75% nos próximos trimestres, e começar a reduzir apenas quando (e se) a convergência da inflação ficar clara. Enquanto isso, se a política fiscal se tornar mais expansionista, comprometendo a trajetória esperada para a ociosidade da economia e para as expectativas de inflação, a taxa Selic poderá ser elevada novamente. Não podemos descartar esta possibilidade.

De qualquer forma, acreditamos que o cenário é de queda das taxas de juros no próximo ano. Na hipótese de adoção de uma nova âncora fiscal crível no Brasil, mantemos nosso cenário de que a taxa Selic ficará em 13,75% até meados do ano que vem, recuando para 10,00% até dezembro.

Se você ainda não tem conta na XP Investimentos, abra a sua!