O consórcio tem se consolidado como uma alternativa interessante e estratégica para quem deseja adquirir bens ou serviços de maneira planejada, sem arcar com os custos de juros normalmente associados a financiamentos. Embora muitas vezes seja visto apenas como uma forma de aquisição de veículos ou imóveis, o consórcio pode ser utilizado para diferentes finalidades e apresenta vantagens, principalmente para quem tem disciplina financeira e um horizonte de médio a longo prazo.

Agora também ofertado pela XP, o consórcio pode ser integrado a uma estratégia diversificada, oferecendo aos clientes uma maneira de planejar aquisições importantes com um custo-benefício potencialmente superior.

Confira no texto abaixo mais detalhes sobre o produto e como integrá-lo na sua carteira de forma eficiente e planejada:

O que é consórcio?

O consórcio é um mecanismo de autofinanciamento coletivo, em que um grupo de pessoas com interesses comuns se organiza para a aquisição de bens ou serviços. A formação desse grupo é organizada por uma administrado de consórcios, autorizada e fiscalizada pelo Banco Central do Brasil.

Os participantes realizam pagamentos mensais, formando uma poupança comum. Periodicamente, um ou mais participantes são contemplados por sorteio ou lance, recebendo a chamada “carta de crédito”, que lhes permite adquirir o crédito no valor do bem ou serviço contratado.

Uma das grandes vantagens do consórcio é a ausência da cobrança de juros, característica que o diferencia de modalidades de crédito tradicionais, como o financiamento. No consórcio, os custos incluem uma taxa de administração (que é cobrada pela administradora responsável pela gestão do grupo), a correção monetária do valor das prestações (normalmente atrelada ao INCC para consórcio de imóveis) e, eventualmente, seguros e um fundo de reserva.

Essa estrutura de custos mais enxuta pode tornar o consórcio financeiramente mais interessante, especialmente em cenários de taxas de juros elevadas no mercado de crédito.

Vantagens do consórcio

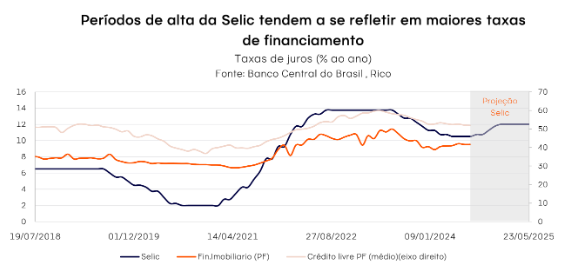

Como mencionado, uma das principais vantagens do consórcio é que, ao contrário do financiamento, não há cobrança de juros. Isso faz com que o custo final da compra por meio do consórcio seja potencialmente menor, tornando-o uma opção atrativa, especialmente em um cenário de elevação da taxa Selic, como o atual.

Vale lembrar que movimentos na taxa Selic são refletidos em todas as taxas de juros da economia – de diferentes modalidades de crédito à financiamentos imobiliários.

Assim, embora as taxas de financiamento habitacional sejam substancialmente mais baixas do que a média observada em outras modalidades (por serem reguladas e parte subsidiada por recursos públicos), elas também seguem a direção da taxa Selic – tendendo a subir conforme a Selic sobe, e vice-versa.

O incremento no seu planejamento financeiro é outro ponto forte. O consórcio pode ser ideal para quem não tem pressa de adquirir o bem ou serviço. Ele permite que o investidor se organize financeiramente, já que as parcelas são fixas e a contemplação pode acontecer ao longo do tempo, seja por sorteio, seja por lance. Isso oferece previsibilidade e disciplina financeira.

A flexibilidade da carta de crédito também é um diferencial. Ao ser contemplado, o participante recebe uma carta de crédito que pode ser usada para adquirir o bem que desejar, dentro das condições estipuladas pelo grupo. No caso de imóveis, por exemplo, pode ser utilizado tanto para a compra de um novo bem quanto para a quitação de um financiamento existente. Além disso, o valor da carta de crédito pode ser utilizado como pagamento à vista, possibilitando negociações mais vantajosas.

Por último, consórcio é uma modalidade regulamentada e fiscalizada pelo Banco Central do Brasil, o que garante maior segurança e transparência para os participantes. A instituição que administra o consórcio deve seguir uma série de normas e procedimentos, protegendo os interesses dos consorciados.

Como funciona a contemplação?

A contemplação em um consórcio pode ocorrer de duas maneiras: por sorteio ou por lance. O sorteio é realizado de forma aleatória entre os participantes do grupo. Já o lance é uma espécie de “leilão”, em que o participante pode ofertar um valor para antecipar sua contemplação. Geralmente, quem oferece o maior lance tem prioridade na aquisição da carta de crédito.

Tipos de lances no consórcio:

- Lance Livre: é a oferta de um valor adicional ao que já foi pago, permitindo que, se o lance for o vencedor, o consorciado receba sua carta de crédito. Esses lances são definidos em percentual sobre o crédito atualizado, sendo considerado contemplado o consorciado cujo lance representar o maior percentual entre os participantes do grupo.

- Lance embutido: neste caso, o participante utiliza parte do valor da própria carta de crédito como oferta, ou seja, ele compromete uma parte do montante total que receberá.

- Lance fixo: algumas administradoras de consórcio já predefinem um percentual fixo de lance para contemplação, referente ao valor pendente da carta de crédito, criando um sorteio somente entre os participantes que ofertaram o lance, aumentando as chances de contemplação. Será contemplado aquele que, entre todos, possuir a cota mais próxima da cota sorteada pela Loteria Federal.

Importante lembrar que, mesmo após ser contemplado, o consorciado continua a pagar as parcelas até o fim do prazo do grupo, mantendo o compromisso financeiro firmado.

Seja o participante contemplado pelo sorteio mensal ou pelo lance vencedor, vale lembrar que – assim como no financiamento – até que o contrato seja totalmente quitado, o bem adquirido ficará sob alienação fiduciária. Nesse caso, o bem cujo contrato ainda não foi quitado por completo funcionará como uma garantia para o grupo.

Consórcio como ferramenta de alavancagem financeira

Embora o consórcio não seja um produto de investimento tradicional como ações ou títulos, ele pode ser utilizado como uma maneira de formar ou alavancar o patrimônio – se considerado de maneira coordenada com os objetivos e perfil do consorciado.

Em outras palavras: para além do “sonho da casa própria”, o consórcio pode representar uma ferramenta de alavancagem financeira.

Um exemplo disso é a possibilidade de utilizar o consórcio para a aquisição de um imóvel por meio do uso de lances. No caso, o consorciado assina um consórcio, e logo faz o uso de um lance que seja capaz de adiantar a carta de crédito de modo a garantir a aquisição de um imóvel – que será, então, utilizado como fonte de renda extra.

O uso de lances como alavancagem financeira

Considere o investidor hipotético, com R$ 100 mil em mãos.

Ao invés de usar todo esse valor para comprar um imóvel à vista, ele pode adquirir um consórcio de R$ 100 mil e oferecer um lance de R$ 50 mil. Os outros R$ 50 mil podem ser mantidos em investimentos que gerem retorno recorrentes, como títulos de renda fixa ou fundos imobiliários.

Se o lance for vencedor e o investidor for contemplado rapidamente, ele pode adquirir o imóvel e, ao mesmo tempo, aproveitar os rendimentos do capital investido.

Se o imóvel for alugado, a renda gerada pode ajudar a pagar as parcelas restantes do consórcio, criando um fluxo positivo de caixa.

*valores aproximados e hipotéticos de um consórcio com 20,5% de taxa total de administração, 4% de fundo de reserva e prazo de 204 meses.

Deste modo, o consórcio pode ser utilizado como uma forma de complementar o planejamento financeiro. Para quem busca evitar a volatilidade de taxas de financiamento ou não deseja se comprometer com um crédito tradicional, o consórcio oferece uma alternativa sólida.

Além disso, por não haver a incidência de juros – como ocorre no financiamento –, o consórcio pode também se provar uma alternativa mais econômica a longo prazo.

Taxas e cuidados

Ao optar por um consórcio, é importante estar atento às taxas envolvidas. Embora não haja cobrança de juros, a administradora cobra uma taxa de administração que varia conforme o produto para o qual o crédito foi contratado. Também pode haver a cobrança de um fundo de reserva e seguros, que são valores adicionais para cobrir eventual insuficiência de recursos ou inadimplências.

Além disso, vale destacar a correção anual da parcela conforme a inflação no período – o que significa que o valor nominal das parcelas não será fixo ao longo da duração do contrato do consórcio. No consórcio de imóveis, o indicador mais utilizado é o INCC (Índice Nacional de Custo da Construção) e IPCA (Índice de Preços ao Consumidor Amplo) para veículos.

Esses custos, portanto, devem ser considerados no planejamento.

Para exemplificar, confira na tabela a seguir uma comparação entre o custo de crédito do consórcio e de um financiamento imobiliário – seguindo as modalidades de tabela SAC e PRICE.

| Consórcio (Administração total 20,58%* + 4% de fundo de reserva) | Financiamento SAC (11% ao ano) | Financiamento Price (11% ao ano) |

| 24,5% | 58% | 65% |

*taxa de administração média de consórcio imobiliário em 2023. Fonte: Banco Central do Brasil

Outro ponto importante é a análise da idoneidade da administradora de consórcios.

Como o consórcio é uma modalidade regulamentada pelo Banco Central, é fundamental que a administradora escolhida siga as normas estabelecidas e esteja devidamente registrada no órgão regulador. Isso garante que o consorciado esteja protegido e que a operação seja transparente e segura.

Consórcio ou financiamento: qual é a melhor escolha?

Ao avaliar as duas opções, é essencial ponderar os prós e contras de cada uma, já que tanto o consórcio quanto o financiamento possuem características próprias.

Características do consórcio:

Sem descapitalização inicial

No consórcio, você não precisa desembolsar um valor de entrada, como no financiamento. A única despesa inicial é a taxa de adesão, que pode chegar a 2% do valor da carta de crédito.

Sem cobrança de juros

Diferentemente do financiamento, no qual os juros são cumulativos ao longo do tempo e tende a tornar o valor final significativamente maior, não há incidência de juros sobre contratos de consórcio. E sim, de uma taxa de administração, além de correção monetária (normalmente atrelada ao INCC) – o que tende a tornar o valor total pago consideravelmente menor.

Rapidez na liberação do crédito

Se você for contemplado rapidamente, pode ter acesso à carta de crédito de forma mais ágil do que a liberação de um financiamento, que normalmente envolve um tempo maior de análise, além de inúmeros passos burocráticos (como envio de documentos e registros em cartório).

Parcelas tendem a ser menores

Assim como no financiamento, o consórcio também limita o valor possível de parcelas a serem contratadas a 30% da renda declarada do consorciado. Porém, por não haver a incidência de juros, as parcelas tendem a ser menores (quando comparadas ao financiamento tradicional), o que permite a aquisição de bens de maior valor. Uma carta de crédito de R$ 1 milhão, por exemplo, corresponderia a parcelas de aproximadamente R$6.000 – o que exigiria uma renda mensal aproximada de R$ 18.000. Esse número se compara a parcelas ao redor de R$ 10.000 e renda declarada de R$ 30.000 em um financiamento tradicional.

Oportunidade de alavancagem:

Se você for contemplado logo no início do consórcio, é possível adquirir o bem (em alguns casos) desembolsando menos do que o valor de entrada de um financiamento. Essa dinâmica libera a reserva de capital originalmente pensada para as parcelas do consórcio para outros tipos de investimento.

No entanto, é preciso lembrar, também, de alguns pontos de atenção:

Custo de oportunidade

O tempo de espera pode ser uma desvantagem. Enquanto você não é contemplado, o imóvel não estará disponível, o que pode significar continuar pagando aluguel durante esse período (além das parcelas do consórcio).

Sem renda imediata

Para quem está comprando um imóvel como forma de investimento, a demora na contemplação pode atrasar o início da geração de renda, como aluguel.

Correção das parcelas pelo INCC

Como falamos, os contratos de consórcio são, em sua maioria, corrigidos pelo indicador de inflação INCC. Embora esse indicador possa apresentar menor volatilidade do que outros índices (como visto historicamente), um possível período de elevação de preços ainda pode aumentar as parcelas de forma inesperada – impactando o planejamento financeiro do consorciado.

Valorização do imóvel além da carta de crédito

O valor do imóvel desejado tende a aumentar ao longo do tempo, como é de se esperar. Porém, é possível que a carta de crédito – mesmo que também corrigida pelo INCC – não seja corrigida em magnitude suficiente para cobrir o aumento do preço do imóvel, garantindo a compra do bem desejado.

Lances elevados

Dependendo do grupo, o lance necessário para contemplação pode ser muito alto, chegando a mais de 50% do valor da carta de crédito – tornando a sorte um elemento importante para os prós e contras dessa escolha.

Em resumo: o consórcio oferece uma alternativa poderosa tanto para a aquisição de bens quanto para a alavancagem financeira. No entanto, ele exige paciência e planejamento. Ao entender bem seus objetivos financeiros, você poderá escolher a melhor estratégia para alcançar seus sonhos sem comprometer sua saúde financeira.

Se você ainda não tem conta na XP Investimentos, abra a sua!