A economia global viu de tudo um pouco ao longo desses últimos dois anos. Desde o início da pandemia, já tivemos uma aguda (e breve) recessão no mundo, seguida de uma rápida recuperação da economia.

Essa recuperação foi impulsionada por uma grande injeção de estímulos pelos governos e Bancos Centrais, mais de US$25 trilhões entre estímulos fiscais e monetários. Além dos estímulos, a reabertura da economia também ajudou nessa recuperação, proporcionada pelo sucesso da vacinação contra a Covid-19.

Porém, esse período também deixou marcas relevantes na economia global, que ainda perduram nos dias de hoje. Por um lado, a oferta de uma série de produtos segue impactada pelos problemas nas cadeias de suprimento, como é o caso dos semicondutores, por exemplo.

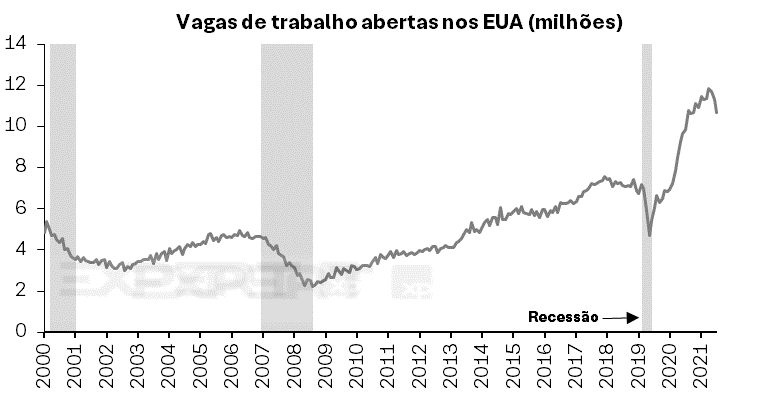

Ainda do lado da oferta, muitos trabalhadores optaram por não voltar ao trabalho que tinham anteriormente, e muitos optaram por sair da força de trabalho, fenômeno que tem sido chamado nos EUA de “The great resignation” (“A grande resignação/desistência”).

Dessa forma, a quantidade de ofertas de emprego abertas nos EUA subiu para mais de 10 milhões de vagas abertas, um nível recorde que se compara com 6 a 7 milhões de vagas abertas antes da pandemia, como observamos no gráfico abaixo.

Pelo lado da demanda, a migração da demanda por bens ao invés de serviços, aliada à maior distribuição de renda extra pelos governos, gerou um forte aumento na demanda por muitos produtos.

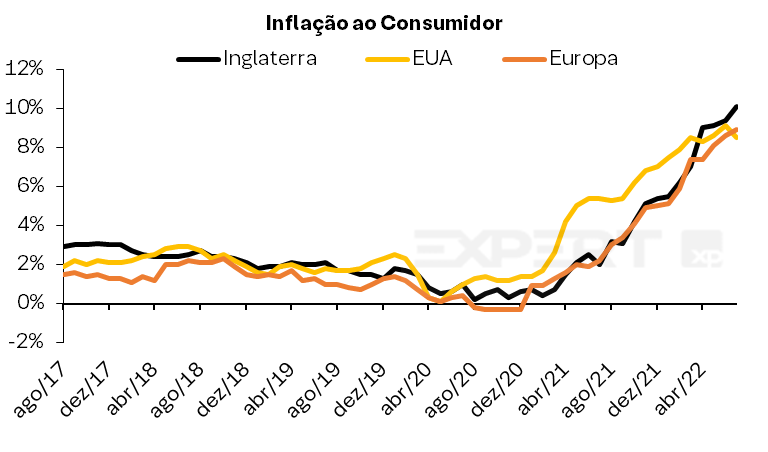

A consequência desses desarranjos de oferta vs. demanda se deu na maior taxa de inflação que o mundo desenvolvido viu nos últimos 40 anos. Essa alta taxa de inflação foi impulsionada ainda mais após a guerra entre a Rússia e Ucrânia, e o choque decorrente nos preços das commodities.

A resposta dos Bancos Centrais tem sido contundente

Na tentativa de trazer essa alta taxa de inflação de volta para níveis mais baixos, os Bancos Centrais no mundo embarcaram em uma onda de aumentos das taxas de juros. O Federal Reserve (Fed, o Banco Central americano), por exemplo, subiu a taxa básica de juros em +0,75% em duas reuniões seguidas, o maior aumento das taxas desde 1994, levando a taxa Fed Funds para 2,5% atualmente. Já Banco Central Europeu também subiu a taxa de juros por lá em 0,5%, o primeiro aumento de juros na Europa desde 2011.

Uma análise recente da Bloomberg mostra que um número recorde de BCs no mundo estão subindo juros em +2,5% ou mais desde o começo do ano, na medida em que mais países seguem as ações do Fed e tentam controlar a inflação recorde atual.

E quais os rumos futuros da economia global?

Algumas das dúvidas mais recorrentes que agora surgem para a economia global são:

1) Será que a alta de juros que vimos até agora será suficiente para trazer a inflação de volta para a normalidade? Ou mais aumentos de juros serão necessários?

2) Qual o impacto que a alta dos juros terá sobre a economia? Estamos prestes a entrar em um cenário de recessão econômica?

Essas dúvidas ainda não têm uma resposta clara. Em nossa visão, há três cenários possíveis para a economia global olhando os próximos 6 a 12 meses:

Cenário 1: Inflação alta e persistente

Nesse cenário, a inflação global permaneceria elevada, acima das metas dos BCs e acima das médias históricas. A inflação alta e persistente então traria a necessidade de taxas de juros de equilíbrio maiores, além de corroer o poder de compra dos consumidores.

Do lado “positivo”, a inflação alta também ajuda os governos a reduzirem o seu endividamento recorde, na medida em que o valor dessas dívidas acaba sendo também corroído pela inflação. O Brasil conhece bem esse cenário, que vivemos em boa parte dos anos 80-90, que é também chamado de “monetização da dívida”, via inflação alta.

Um outro efeito de uma inflação alta e persistente é a desvalorização das moedas emitidas por Bancos Centrais, por conta do menor poder de compra. Novamente, o Brasil conhece bem esse cenário.

Cenário 2: Recessão econômica

A economia global já dá claros sinais de desaceleração quando olhamos para vários indicadores antecedentes. A China, o maior propulsor da economia global nas últimas décadas, mostra sinais de um crescimento fraco, por conta da política de zero-Covid e os problemas no mercado imobiliário, o principal setor da economia chinesa. Dessa forma, o consenso de mercado já baixou as estimativas de crescimento do PIB de 3,7% para 2022, mas muitos economistas já esperam um crescimento abaixo de 3%. Essa deverá ser a segunda menor taxa de crescimento das últimas décadas na China, apenas maior que 2020.

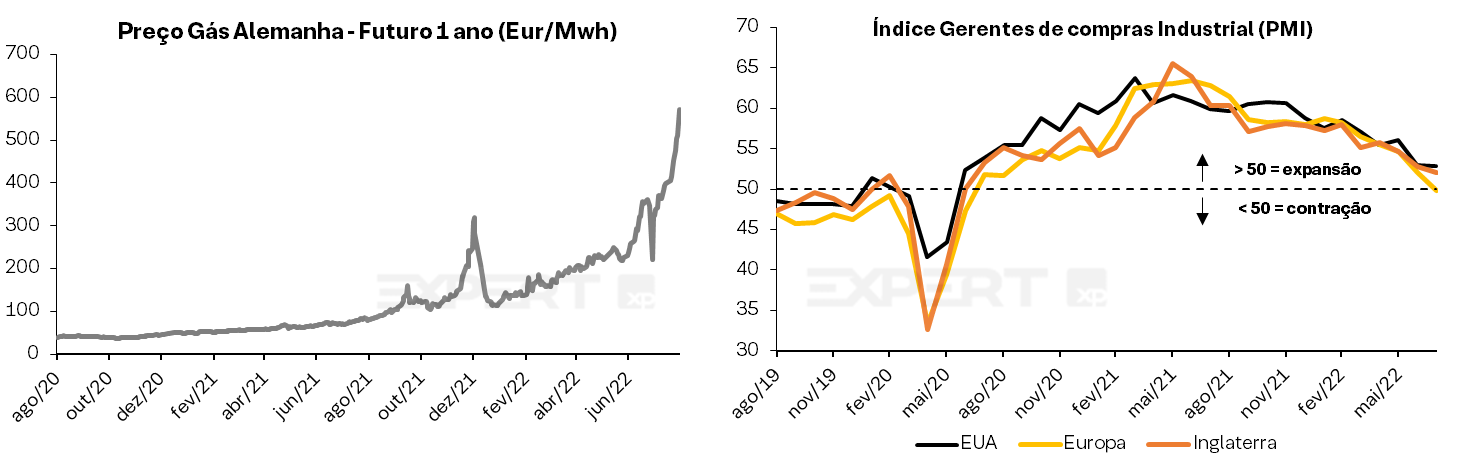

Na Europa, os preços de energia continuam em forte alta. A situação é mais drástica na maior economia da Zona do Euro, a Alemanha. A grande dependência do país do gás vindo da Rússia e a queda no fornecimento nos últimos meses têm levado a uma alta expressiva nos preços do gás futuro para daqui 12 meses. No começo do ano, os preços estavam em EUR 100/Mhw, agora eles já passam de EUR 600/Mwh. Essa forte alta nos preços de energia e a incerteza em relação a sua disponibilidade no próximo ano deverão ter um impacto direto na economia europeia.

Por fim, nos EUA, enquanto a economia segue mantendo vários indicadores robustos, como no mercado de trabalho que segue apertado, outros indicadores começam a dar sinais de desaceleração. Um desses indicadores antecedentes é o Índice dos Gerentes de Compras Industriais (conhecidos como PMIs), um indicador de sentimento bastante seguido pelo mercado. Os dados já mostram uma desaceleração notória desde o começo do ano. Além disso, o mercado imobiliário americano também já começou a sinalizar uma desaceleração após a alta dos juros nas hipotecas e a piora de sentimento no setor.

Cenário 3: “Pouso suave”

Um último cenário possível para a economia global é o cenário que os Bancos Centrais parecem apostar. Esse é o cenário do “soft landing”, ou um “pouso suave” da economia.

Nesse cenário, a inflação voltaria à normalidade sem a necessidade de a economia entrar em recessão. Dessa forma, as taxas de juros não teriam que subir tão bruscamente, e a economia conseguiria escapar de uma desaceleração mais severa. Nitidamente, esse seria o melhor cenário entre os três possíveis.

Impactos nos seus investimentos

Como esses cenários Macro-econômicos impactariam os diferentes preços de ativos, e qual a melhor forma de se proteger em cada um deles? Como vários investidores famosos dizem, como por exemplo o mega-investidor Howard Marks, o cenário Macro é muito difícil de prever, mas isso não quer dizer que não possamos nos preparar.

No cenário 1 “Inflação alta e persistente“, os ativos nominais (fixos) perdem valor na medida em que a inflação segue elevada. Esse é o caso de títulos de renda fixa pré-fixados, além de moedas. A melhor proteção para tal cenário são os Ativos Reais, ou seja, aqueles ativos que protegem o investidor da inflação: 1) títulos de renda fixa atrelados à inflação e pós-fixados, 2) imóveis e terras, como os Fundos Imobiliários (FIIs) e FIAGRO, 3) commodities e metais preciosos, e 4) ações, pois as empresas conseguem repassar a inflação para seus preços. O Brasil tende a ir bem nesse cenário, pois tanto a economia quanto a nossa Bolsa é bastante dependente do rumo dos preços das commodities.

Já no segundo cenário de “Recessão econômica“, os ativos de risco tendem a passar por uma forte correção, como vimos em 2001, 2008 e 2020. Por um lado, a recessão ajuda a reduzir a demanda agregada e trazer a inflação de volta à normalidade em um período mais rápido. Porém, as bolsas tendem a cair entre 30-40% do pico na média, os lucros das empresas caem entre 15-20%, e as economias contraem durante o período recessivo, levando a uma alta no desemprego. Em um cenário de recessão, os investidores tendem a buscar ativos de baixo risco, como caixa (renda fixa pós-fixada), ações de empresas de baixo risco (setor elétrico, telecomunicações, e outros), metais preciosos como o ouro, e ativos em países desenvolvidos ao invés dos emergentes, que em geral apresentam maiores riscos.

Por fim, no terceiro cenário de “Pouso suave“, os ativos de risco conseguiriam voltar a subir a medida que o mercado volta a ficar mais otimista. Com expectativas de que as bancos centrais subam menos os juros, as taxas de juros de longo prazo tendem a cair também, dando um alívio para os setores de maior crescimento, como empresas de tecnologia, por exemplo. Na renda fixa, os títulos pré-fixados ficam mais atrativos, por conta das taxas de juros caírem, principalmente para os título pós-fixados. Seria também um cenário favorável para a Bolsa brasileira, com os investidores globais voltando a ter maior apetite para tomar risco. Portanto, nesse cenário, uma alocação com maior tomada de risco seria o mais adequado.

Como mencionado anteriormente, esse último cenário parece ser o que o mercado precificou ao longo das últimas semanas, com os índices marcado várias semanas consecutivas de alta, e o fluxo de capital estrangeiro voltando para o Brasil – já entraram mais de R$ 14 bilhões somente até meados de agosto. Vale lembrar que o nosso o time de Economia XP indica que, por enquanto, a economia americana não apresenta características recessivas claras segundo o último Macro Mensal, mas os riscos de recessão global se intensificaram.

Porém, conforme escrevemos em Bolsa americana volta a subir, é hora de ficar otimista?, ainda enxergamos como riscos: i) o rumo da política monetária americana, e ii) os risco de queda nas projeções de lucros das empresas caso uma recessão se concretize. Embora o mercado tenha corrigido alguns “exageros” em termos de valuation, o cenário segue complexo. Oportunidades começam a aparecer no radar dos investidores, mas não é hora de tentar ser herói.

Veja aqui o nosso último relatório mensal Raio-XP da Bolsa.

Se você ainda não tem conta na XP Investimentos, abra a sua!