Sinais de desaceleração na inflação americana acabaram impulsionando o S&P 500 recentemente. É hora de ficar otimista? Na nossa visão ainda é cedo para ter uma visão construtiva em relação à bolsa americana. Neste relatório trazemos a nossa análise macro da região, endereçando os dois principais riscos que enxergamos: i) o rumo da política monetária americana, e ii) os risco de queda nas projeções de lucros das empresas em caso de recessão. Embora o mercado tenha corrigido alguns “exageros” em termos de valuation, o cenário segue complexo. Oportunidades começam a aparecer no radar dos investidores, mas não é hora de tentar ser herói.

O S&P 500 já acumula uma recuperação de +15% da mínima registrada em junho e a dúvida é: estamos em um novo bull market ou apenas um bear market rally? Abaixo, endereçamos os principais temas que estão influenciando o mercado americano e nossas perspectivas futuras.

De onde viemos?

O principal índice americano, S&P 500, acumulou uma queda do topo ao vale de -23,1% no início do ano, influenciado por uma sequência de fatores macroeconômicos. Vimos o discurso do Federal Reserve se transformando ao longo dos meses, com a narrativa de inflação transitória se dissipando e dando lugar a uma preocupação latente com o controle no aumento dos preços.

O que parecia um choque de oferta temporário, acabou sendo impulsionado pelo aumento nos preços de energia e outras commodities, e uma demanda resiliente do consumidor americano. Fatores externos como lockdowns na China para a contenção da Covid-19 também agravaram a inflação causada por gargalos nas cadeias de abastecimento, além da guerra entre Rússia e Ucrânia, que por sua vez, elevaram os preços das commodities e, em especial, as energéticas.

O forte aumento nos preços de energia acaba sendo um risco latente para as economias globais ao passo que o custo das commodities energéticas está presente em todas as etapas das cadeias de produção

A combinação destas variáveis implicou em uma forte deterioração do poder de compra dos americanos e, isto, alinhado aos esforços do Federal Reserve para controlar a alta da inflação acabaram pressionando as expectativas de crescimento futuro para a economia. Como resultado, as narrativas de estagflação e recessão ganharam força.

Empresas de valor vs. Empresas de crescimento

Todo este cenário de incertezas contribuiu para uma forte correção das empresas de maior duration (com uma maior concentração de lucros no futuro), que são mais sensíveis às taxas de juros, e favoreceu a performance das empresas de valor, com maior geração de caixa no presente. Vemos no gráfico acima o índice S&P 500 Value (focadas em empresas de valor) acumulou maiores ganhos do que o índice S&P 500 Growth (focado em empresas de crescimento) e o índice geral do S&P 500.

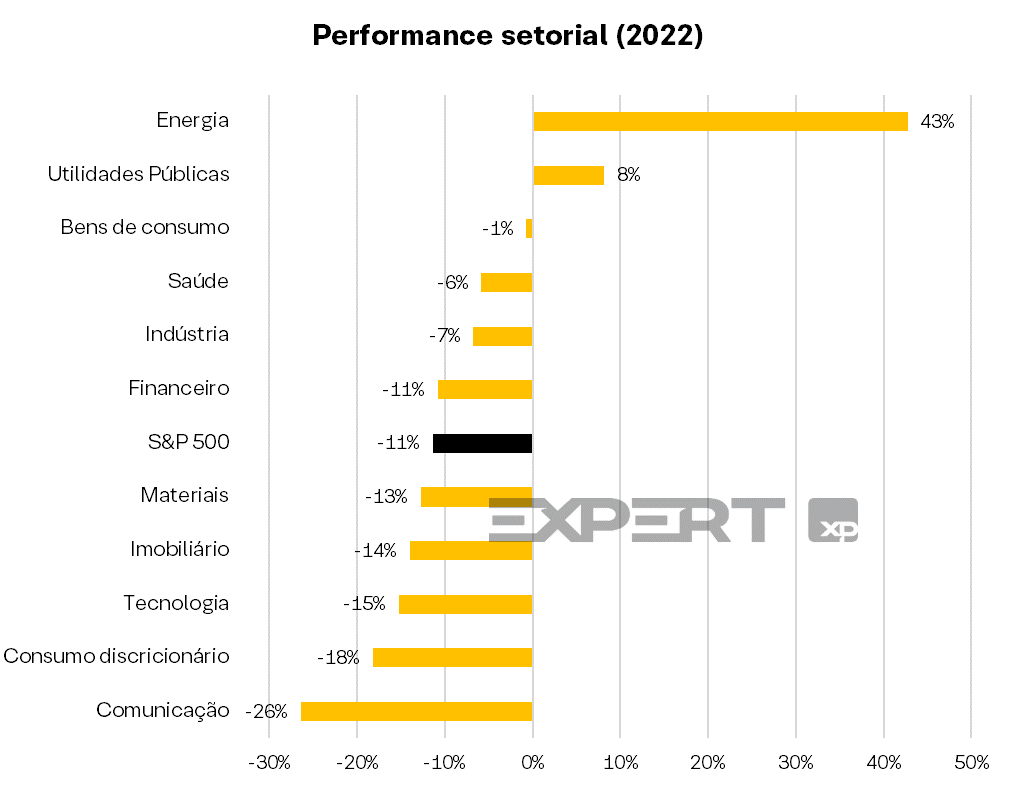

A performance setorial no acumulado do ano ilustra o movimento descrito acima. O setor de Energia é o destaque, impulsionada por todos os ventos de cauda que apreciaram o preço do petróleo. Em sequência, vemos os setores mais defensivos, ou seja, os setores menos expostos ao ciclo econômico. Na ponta negativa, temos os setores com maior correlação ao ciclo e maior sensibilidade ao aumento na taxa de juros americana.

Notamos que, com o forte movimento de correção das empresas de alto crescimento, alguns dos “exageros” em termos de valuation foram corrigidos. Muitos destes ativos acabaram sendo impulsionados pela expansão monetária durante a pandemia e o TINA (“There is No Alternative”, ou “Não há outra alternativa” em português), que com uma renda fixa oferecendo rendimentos pouco atrativos, investidores se viram obrigados a tomar mais risco em busca de retornos razoáveis. Contudo, este movimento tende a perder força e o preço dos ativos deve ser normalizado à medida que a taxa de juros retorna aos patamares mais elevados e pode resultar em uma reversão de múltiplos para mais próximos da média histórica.

Dados econômicos mistos adicionam complexidade ao momento atual

Apesar da recuperação recente dos índices americanos, incertezas macroeconômicas ainda permanecem. Abaixo mostramos alguns dados de atividade que mostram um cenário bastante complexo e ainda misto:

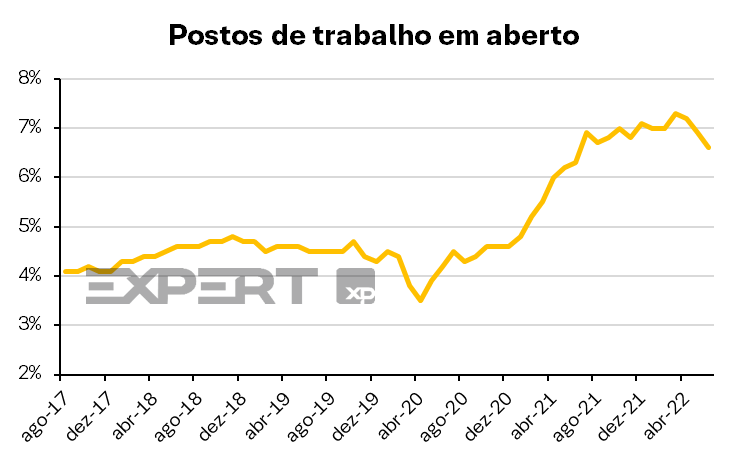

- O mercado de trabalho americano ainda continua apertado mas começando a mostrar alguns sinais de redução da pressão. O percentual de vagas em aberto já apresenta desaceleração e, além disso, a participação da força do trabalho americana continua em níveis bem abaixo da pandemia, o que pode normalizar nos próximos meses:

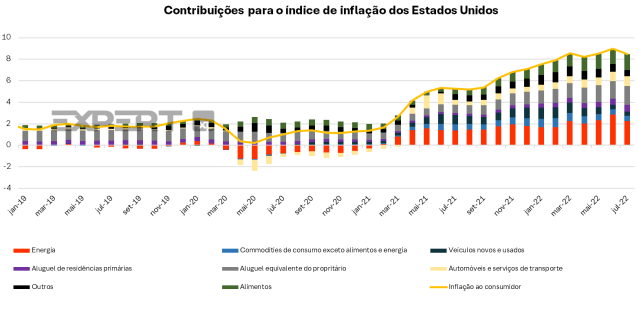

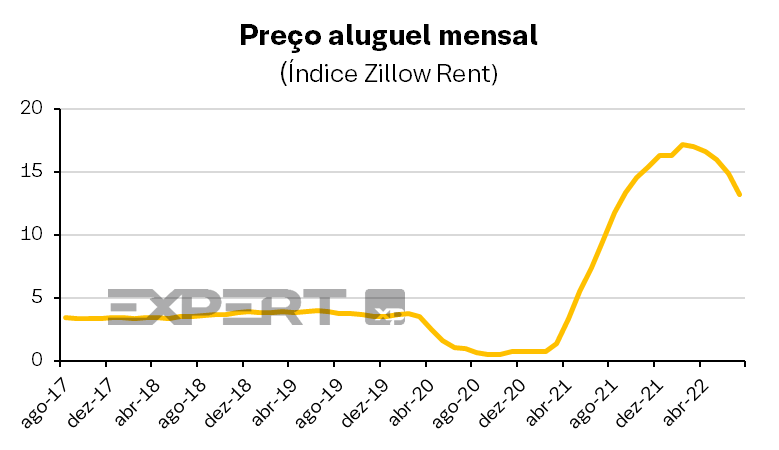

2. Os preço dos aluguéis, um grande propulsor da inflação, já começou a mostrar sinais de desaceleração:

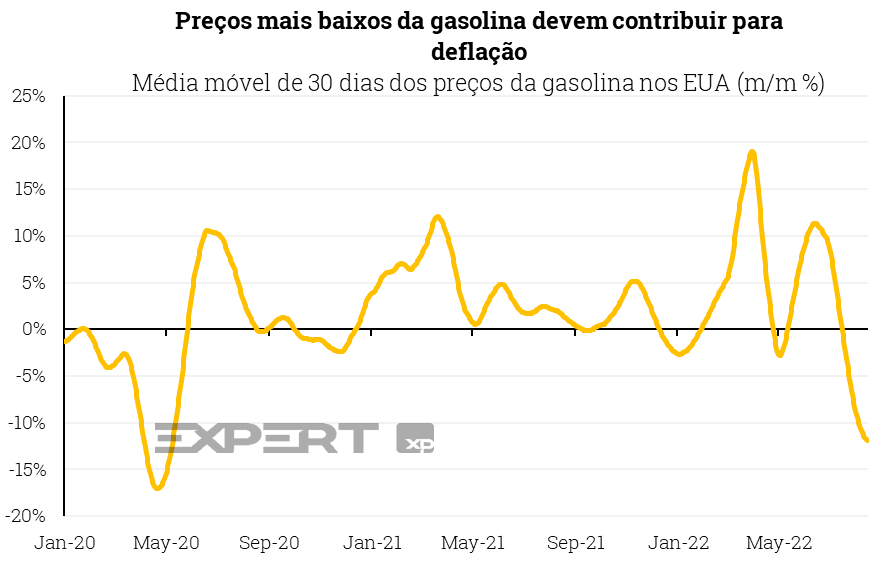

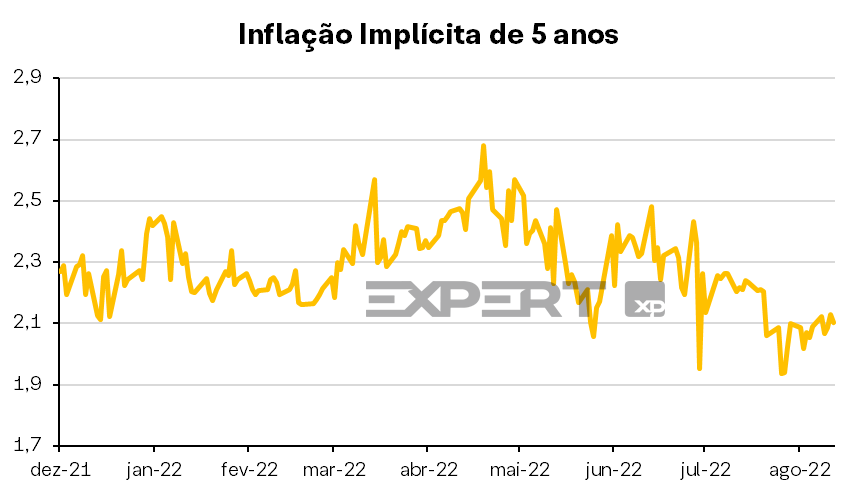

3. Os preços das commodities também recuam, reduzindo a pressão de custos. Em particular, o preço da gasolina nos EUA tem caído consideravelmente. Com isso, o mercado também começou a reduzir expectativas de inflação:

Porém, nem tudo são flores. Embora os dados da inflação ao consumidor de julho tenham recuado levemente e vindo abaixo das expectativas dos analistas, podendo indicar um pico para a inflação americana, o Federal Reserve parece ainda ter um longo caminho pela frente para retornar o índice de preços para a meta de 2% ao ano.

Como ilustrado acima, algumas das pressões inflacionárias começam a indicar possíveis pontos de inflexão. O desaquecimento econômico americano parece abrir espaço para um melhor alinhamento entre oferta e demanda, fortalecendo a narrativa de normalização dos preços.

Por outro lado, existem partes da inflação que são mais persistentes e podem acabar forçando o banco central americano a continuar o aperto monetário e manter os níveis dos juros mais altos durante uma janela de tempo mais longa.

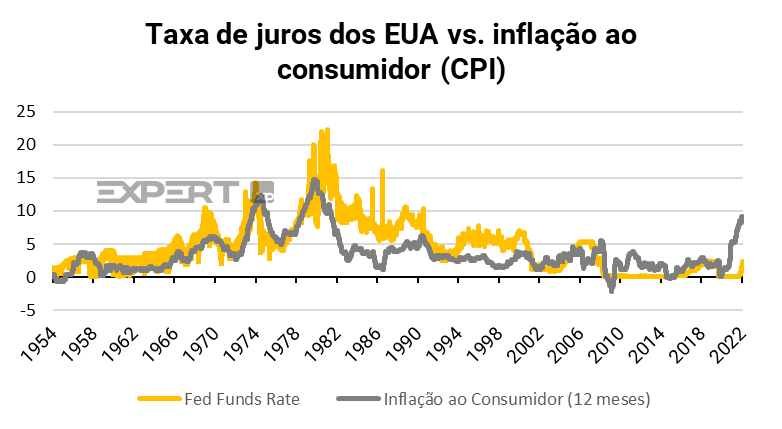

Segundo o Federal Reserve de Atlanta, esta parte mais enraizada (duradoura) na economia representa cerca de 5,8% dos 8,5% da inflação ao consumidor atualmente. Consequentemente, com os poucos, e ainda recentes, dados de arrefecimento de preços, seguimos cautelosos com o futuro do ciclo de alta nos juros americanos. Acreditamos que ainda faltam evidências para um movimento mais dovish da política monetária americana, de modo vermos cortes de juros num curto prazo.

Além disso, historicamente o Federal Reserve costuma continuar elevando a taxa de juros básica americana até que o mesmo se encontre acima do acumulado de 12 meses da inflação ao consumidor. Dessa forma, a inflação ainda terá que ceder bem até que o banco central anuncie cortes. O nosso time de Macro Global acredita que isso ocorra somente ao final de 2023.

Vamos ter recessão?

Embora projetar o timing de uma recessão de maneira assertiva não seja tarefa fácil, olhamos para indicadores no mercado de renda fixa e consenso dos analistas de mercado.

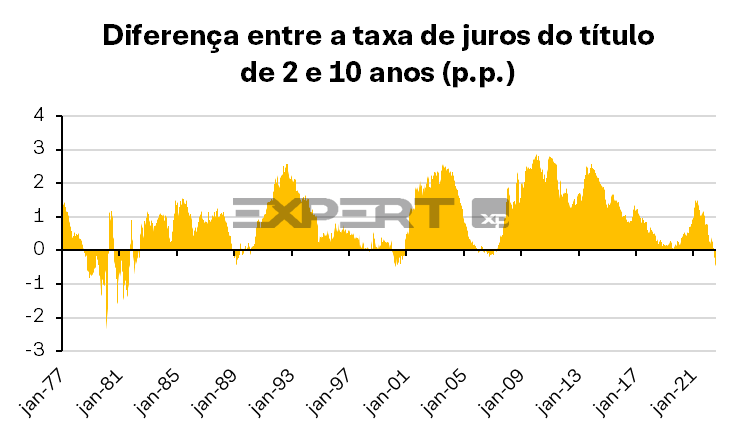

O spread, que marca a diferença entre as taxas de juros, dos títulos de 2 e 10 anos do tesouro americano é um forte indicador de recessão observado pelo mercado. Historicamente, quando o spread se tornou negativo, ou seja, as taxa de 2 anos ficou acima da de 10 anos, a economia americana entra em recessão.

Embora esse spread de taxas de juros seja considerado um indicador antecedente de recessão, ele não nos fornece dados suficientes quanto ao tempo que a recessão demora para chegar. Tendo isso em vista, uma recessão à frente é provável, mas não se sabe em quantos meses ou anos ela chegará.

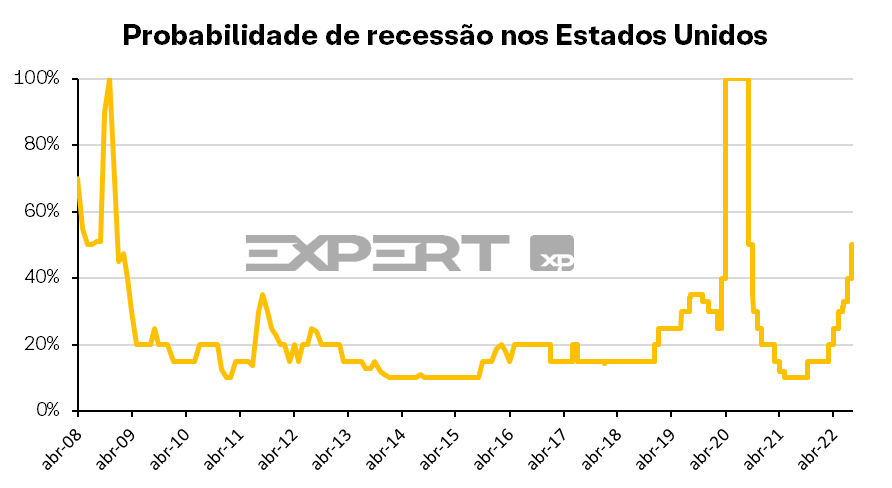

Olhando para o consenso dos analistas de mercado, a probabilidade de recessão também se encontra em uma crescente. Até o momento atual, o compilado das estimativas do Bloomberg aponta para uma probabilidade de recessão em torno de 50%.

O cenário atual é ambíguo entre recessão e lucros

As empresas seguem sinalizando um cenário conturbado à frente, com uma forte pressão de custos, gargalos persistentes nas cadeias de abastecimento e arrefecimento de demanda. Há claramente uma postura mais conservadora no que tange as projeções futuras das companhias e o mercado segue, de certa forma, impaciente com as empresas que não estão conseguindo cumprir com as expectativas.

Todavia, a temporada de resultados americana do segundo trimestre, que caminha para o seu fim atualmente, segue em tom positivo, com o nível de superação das expectativas tanto de receitas quanto lucros seguindo acima da média. O crescimento vs. períodos anteriores também continua em um patamar saudável.

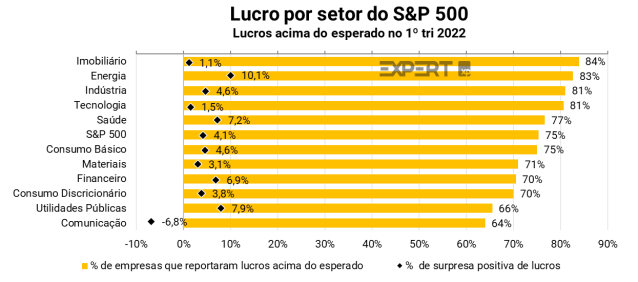

Até o momento, 95% das empresas do S&P 500 já reportaram seus balanços e registraram uma surpresa agregada de 4,1% nos lucros. Os maiores destaques ficaram por conta dos setores de Energia, Saúde, Utilidades Públicas e Financeiro. Já na ponta negativa temos o setor de Comunicação, sendo este o único a reportar lucros agregados abaixo do esperado.

Os números parecem transmitir uma mensagem de que o impacto da desaceleração global ainda não afetou materialmente as empresas. O rali recente também sugere que o mercado encarou as novas divulgações como melhores que o antecipado, o que reduziu parte do sentimento negativo.

Por outro lado, acreditamos que i) todas as sinalizações de possíveis compressões de margens das empresas alinhadas ao ii) aumento da probabilidade de recessão permanecem como dois grande riscos daqui pra frente.

O impacto do aperto monetário ainda deve ter um efeito detrator no crescimento americano e, consequentemente nos lucros das empresas. Vale ressaltar também que, historicamente, nunca houve uma recessão sem contração de lucros. Logo, mesmo com a maior concentração do índice em empresas de tecnologia, sendo estas menos dependentes do ciclo econômico, é improvável que os EUA seja capaz de passar por um período de contração econômica sem decrescimento de lucros.

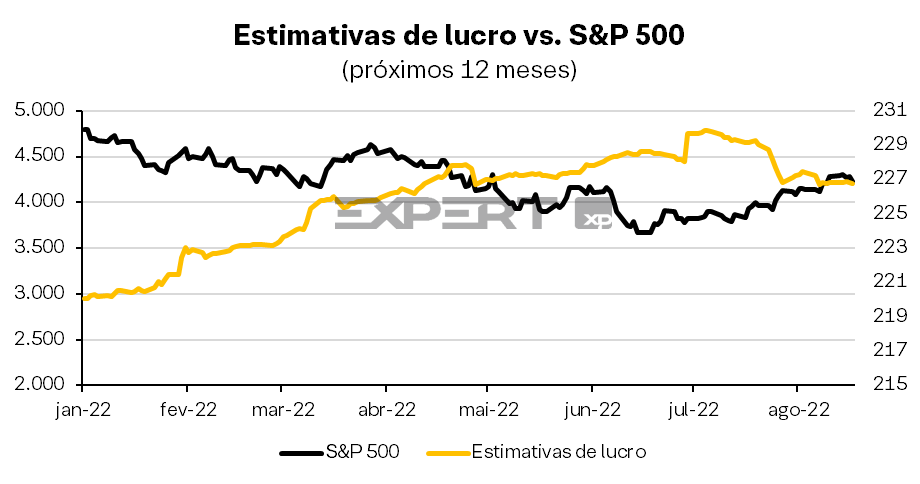

As projeções de lucros dos analistas aparentam ainda contar com um certo nível de otimismo. As expectativas de lucros para o ano que vem seguem próximas da máxima histórica e, como falado anteriormente, em caso de recessão é provável que lucros sofram uma contração.

No agregado, as estimativas de lucro para os próximos 12 meses foram revisadas apenas -1% para baixo. Sendo assim, acreditamos que ainda há espaço para uma queda adicional no índice americano.

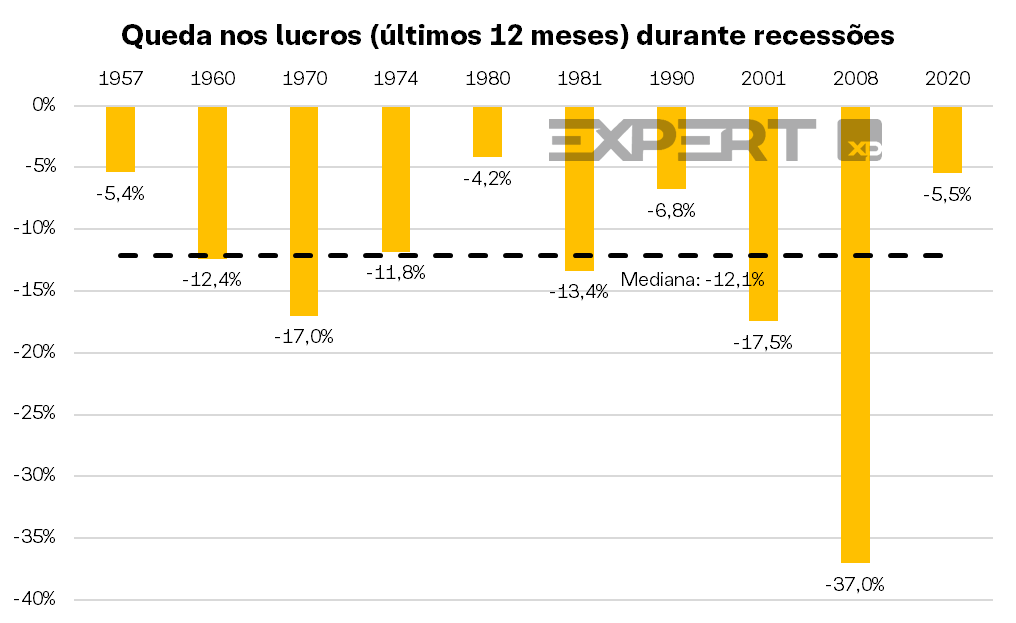

Para aferir a magnitude dos cortes, analisamos o comportamento dos lucros em recessões anteriores:

Olhando para os períodos de recessão anteriores, as projeções de lucro recuaram -12,1% na mediana. Logo, com o atual recuo de apenas -1%, haveria ainda um espaço para revisões em torno de -11%, representando um risco adicional para as ações americanas. E caso as revisões ocorram, para onde o índice poderia ir?

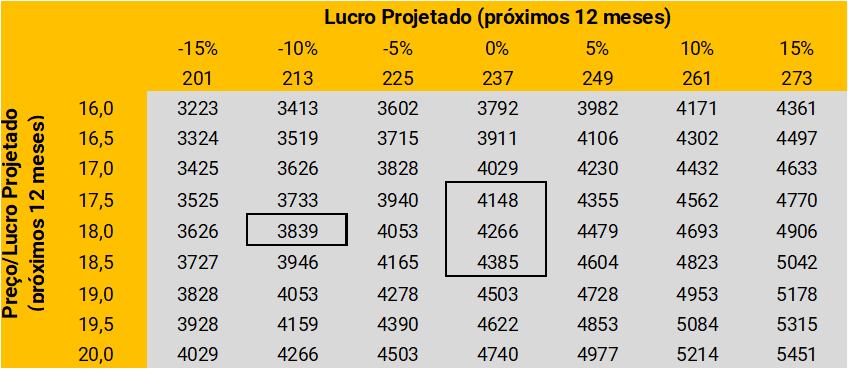

Caso ocorram revisões para baixo na magnitude de 11% e o patamar de múltiplo do índice permaneça constante, o S&P 500 poderá recuar mais para próximo dos 3839 pontos dos atuais 4200 que se encontra atualmente. Vale ressaltar que a história rima, mas não se repete. Sendo assim, esperamos que as revisões ocorram de maneira que os lucros do ano que vem apresentem ao menos algum nível de contração em comparação com os lucros de 2022.

E o valuation? A bolsa americana está barata após a correção?

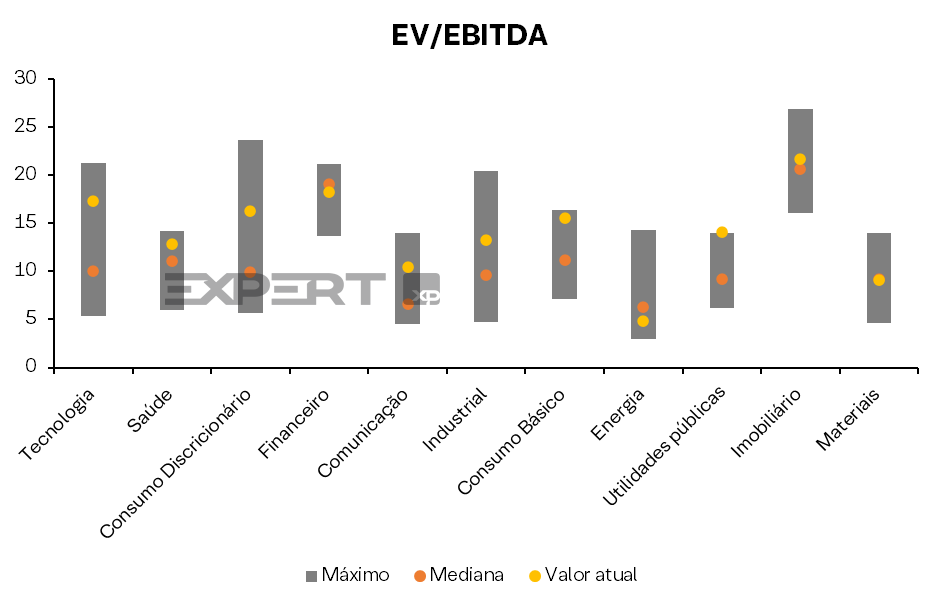

Embora grande parte da compressão de múltiplos já tenha ocorrido, não é possível afirmar que o valuation da bolsa americana está barato. Como citado anteriormente, acreditamos que grande parte dos exageros foram corrigidos, mas o múltiplo atual ainda se encontra próximo a média histórica. Com o rali recente, houve até uma expansão de múltiplos, que aparentam não ter suporte de fundamentos. Atualmente, o Preço/Lucro do S&P 500 se encontra em 18,1x, um pouco acima da média histórica de 16,8x.

Em contrapartida, sustentamos que, para investidores com uma orientação de longo prazo, e que não tenham posição em bolsa americana pode ser um momento oportuno para começar com aportes pulverizados.

Realizamos um estudo olhando para o S&P 500 desde 1940 e, em momentos que o índice caiu entre -15% e -25%, as frequências de retornos positivos foram:

- Próximos 12 meses: 63%

- Próximos 18 meses: 72%

- Próximos 24 meses: 79%

Mas reforçamos que o cenário é complexo e não é hora de tentar ser herói.

Como se posicionar?

Dados os riscos atuais tanto na frente monetária quanto revisão de lucros estamos com um viés neutro para negativo na bolsa americana.

Separamos quatro pontos de atenção para o segundo semestre: i) poder de precificação, ii) sensibilidade a taxa de juros, iii) elasticidade da demanda e iv) valuation.

i) Poder de precificação: Empresas que detém um alto grau de poder para repassar o aumento de custos no atual cenário tendem a preservar seus níveis de lucratividade e evitam fortes compressões nas margens.

ii) Sensibilidade à mudanças nas taxas de juros: Acreditamos que ainda há um risco considerável quanto ao aumento da taxa de juros americana e que o mercado pode ter antecipado cortes precocemente em 2023. Sendo assim, estamos mais otimistas com nomes de menor duration e ainda cautelosos com papéis com grande parte dos seus lucros concentrados no futuro. Boas pagadoras de dividendos vão bem na configuração atual.

iii) Elasticidade da demanda: O cenário mais desafiador na frente macroeconômica também torna difícil a previsibilidade de lucros e receitas. Como resultado, temos maior preferência por setores menos expostos ao ciclo econômico, com demanda mais inelástica e defensivos.

iv) Valuation: Em ciclos de alta na taxa de juros o mercado tende a retirar prêmio do valuation das empresas com múltiplos agressivos. Isto ocorre em função do aumento do custo de capital e oportunidade vs. renda fixa, empresas não lucrativas são ainda mais vulneráveis à grandes oscilações.

Setores com viés positivo

- Saúde: Sustentamos nossa visão positiva para o setor de Saúde por conta do seu desconto no valuation vs. média histórica, alto poder de precificação, demanda inelástica por medicamentos, pouco exposição ao ciclo econômico e, baixa sensibilidade à alta de juros.

- Comunicação: O setor de Comunicação, em específico empresas de telecomunicação, permanece como um dos poucos defensivos com um preço ainda razoável. Acreditamos que pode ser uma boa alternativa para mitigar os riscos macroeconômicos no cenário atual, acessar um bom dividend yield e reduzir a volatilidade dos portfólios.

- Energia: Possuímos uma visão construtiva de longo prazo para o setor de energia global. A falta de investimentos na expansão da produção de petróleo ao longo dos últimos anos e o agravamento do conflito entre Rússia e Ucrânia acabaram catalisando um forte aumento no preço dos barris de petróleo. Muitos anos de investimentos serão necessários até que a oferta nivele com a demanda e até então não vemos movimentos significativos para a correção desta problemática. Por outro lado, os riscos de recessão e desaceleração econômica seguem causando alta volatilidade na cotação da commodity.

Setores com viés negativo

- Imobiliário: Apesar do desconto no valuation em comparação com a média histórica, o setor Imobiliário é altamente dependente do ciclo econômico e sofre com o impacto do ciclo de alta na taxa de juros. Nos EUA, o preço das residências ainda se encontra em níveis pouco acessíveis para as camadas de menor poder aquisitivo e o aumento de juros deve causar uma correção no preço dos ativos imobiliários. Olhando para o futuro, o preço dos imóveis deve passar por uma depreciação e a demanda por novas moradias deve desacelerar acentuadamente.

- Materiais: Com exceção do petróleo, que possui uma demanda mais inelástica, acreditamos que as commodities podem sofrer com forte pressão baixista em caso de recessão. O balanço entre riscos vs. retornos parece não atrativo para o setor no momento, em função da sua alta correlação com o ciclo econômico.

- Consumo discricionário: Nosso viés negativo em Consumo Discricionário é com base no aumento de preços globalmente. Essa corrosão no poder aquisitivo das famílias deverá impactar diretamente no consumo de produtos não-essenciais, colocando o setor em uma posição desfavorável.

Considerações finais

Embora parte da correção possa ter ficado para atrás, acreditamos que ainda não é o momento de ficar muito otimista com a bolsa americana no curto prazo. A combinação de dados econômicos mistos, uma incerteza sobre o futuro do aperto monetário e a possibilidade de contração de lucros em caso de recessão adicionam riscos consideráveis no cenário atual. Acreditamos que a alta recente do índice americano ainda é um bear market rally, ou seja, ainda há espaço para o S&P 500 cair caso os riscos endereçados neste relatório se concretizem.

O time de Macro Global mantém o preço-alvo para o S&P 500 em 4.500 até o final do ano, o que se traduz em uma queda de quase 6% em dólares para 2022. Sobre a economia americana, a projeção é de uma desaceleração para esse ano e 2023, e o time não descarta a possibilidade de recessão mais para frente, em 2024. Por fim, o Federal Reserve deve moderar o ritmo de aperto monetário e entregar uma elevação de 0,50 p.p. na reunião de setembro e 0,25 p.p. em novembro, chegando a uma taxa terminal de 3,25%, projeções baseadas nas visões de que a inflação deve continuar a se arrefecer nos próximos meses.

Se você ainda não tem conta na XP Investimentos, abra a sua!