“Gradually, then all of a sudden” Ernest Hemingway

Alguns momentos têm o poder de mudar a história. E o dia 2 de Abril de 2025 tem o potencial para ser um desses momentos. O anúncio das tarifas de importação dos EUA poderá ter um impacto extremamente relevante na economia mundial, caso não sejam revistas. Além disso, vários países já anunciaram retaliações, como a China, e outros ainda poderão anunciar retaliações, o que tem o potencial de causar um estrago ainda maior na economia global.

Desde o final da 2ª guerra mundial, e do acordo de Bretton Woods em 1944, o mundo observou um período de forte crescimento econômico e estabilidade, possibilitado por décadas com poucas guerras e por conta da globalização. A globalização permitiu que o mundo crescesse por décadas, mantendo a inflação baixa sob controle, e crescendo a produtividade do trabalho constantemente.

Ela permitiu que a economia global ficasse cada vez mais integrada, elevando as eficiências e potencial de cada país, reduzindo os custos de produção e aumentando o crescimento dos países que participaram dessa tendência. Voltar atrás nessa dinâmica agora, com uma Guerra Comercial de grandes proporções que se inicia, pode mudar completamente essa ordem mundial.

Recessão virando cenário base – de acordo com os preços de mercado

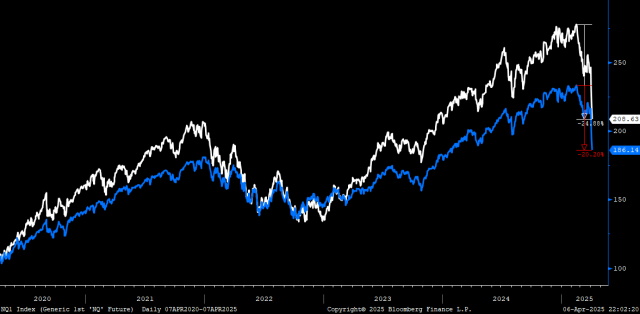

No curto prazo, essas incertezas impactarão as decisões de empresas e consumidores ao redor do mundo, trazendo o risco de colocar a economia global em uma recessão. Os mercados já estão reagindo fortemente a esse risco. Mais de US$10 trilhões evaporaram das Bolsas globais, apenas nos últimos 3 dias. O Nasdaq e o S&P500 já caem 26% e 21% desde o pico em Fevereiro, firme em território de “bear market”, que considera quedas acima de 20%.

Os dados históricos mostram que, durante recessões econômicas, o S&P500 tende a cair entre 20-30% desde o pico, com algumas exceções que tiveram quedas maiores (-40-50% em 1973, 2000 e 2008). Ou seja, de acordo com a reação do mercado, uma recessão já está começando a ser precificada como cenário base.

O anúncio da última semana surpreendeu os investidores pela extensão e tamanho das tarifas anunciadas. 34% de tarifas adicionais na China, por exemplo, se somaram às tarifas de 20% já impostas anteriormente, somando 54% de tarifas totais. Aliados dos EUA, como a União Européia e o Japão, receberam tarifas de 20% e 24%, bem acima da expectativa inicial do mercado

Além disso, caso essas tarifas não sejam revistas, é bem possível que vários países coloquem tarifas de retaliação aos EUA, como a China anunciou na última sexta-feira. Líderes Europeus irão se reunir essa semana para decidir quais medidas irão tomar de retaliação, assim como vários outros países que podem seguir na mesma linha.

Muita gente diz que tudo isso não passa de uma estratégia do presidente Trump de arquitetar uma recessão econômica para trazer para baixo as taxas de juros nos EUA, e diminuir assim o custo de emissão de dívidas por parte do Tesouro. Porém, parece bastante exagerado imaginar que o plano é gerar um crash na economia apenas visando uma queda nas taxas de juros, algo que o próprio Donald Trump negou em uma entrevista durante o fim de semana.

Onde foi que o mercado errou?

O mercado havia reagido favoravelmente à eleição de Donald Trump, com um forte rali nas Bolsas e criptomoedas após as eleições, e agora move em direção contrária. Qual foi, então, o erro de avaliação do mercado?

Os investidores esperavam que o presidente Trump trouxesse inicialmente boas notícias para a economia, como redução de gastos e de impostos corporativos, que eram promessas de campanha, e que a retórica das tarifas ficasse apenas no campo da tática de negociação típica de Donald Trump. Não foi o que observamos até agora, pois o governo Trump optou por focar suas energias nas políticas de tarifas, que não são apenas retórica, enquanto as outras pautas parecem ter ficado para depois.

O Brasil não está imune – mesmo estando numa posição melhor

Como escrevemos na semana passada, apesar de considerar as medidas como negativas no absoluto, elas podem beneficiar o Brasil no relativo em relação aos outros países. Isso porque além das tarifas impostas ao Brasil terem sido mais brandas (10%), o Brasil pode ganhar mais mercados na sua pauta de exportação, além de poder atrair mais recursos de investimentos de outros países, tanto de longo prazo quanto de curto prazo.

Dito isso, como citamos no relatório, o grande risco das tarifas é que elas coloquem os EUA e o mundo em recessão. Nesse caso, os ativos de risco tendem a sofrer no mundo todo, e o Brasil não está imune a esse risco – como vimos na última sexta-feira.

O que poderia melhorar esse cenário?

Nesse momento, a principal notícia que poderia fazer os mercados se recuperarem seria um cancelamento – ou até uma prorrogação – da implementação das tarifas. Afinal, elas passam a valer a partir de 09 de Abril, e como muitos países já estão em negociações intensas com os EUA, é possível ainda que o governo Trump volte atrás na sua decisão. O governo do Vietnã, por exemplo, já anunciou que planeja zerar todas as tarifas de importação vindas dos EUA. Outros países poderiam seguir na mesma linha, e o presidente Trump poderia declarar “vitória” e não seguir em frente com as tarifas – ou com uma versão mais branda.

Como sabemos, essa é uma estratégia já bastante conhecida de Donald Trump. Trazer o pior cenário para a mesa, para então negociar a partir de uma posição mais favorável na mesa de negociação.

O Fed poderia também “jogar uma bóia” ao mercado, anunciando mais cortes de juros que o esperado, ou até cortando juros antes da próxima reunião, em uma decisão extraordinária. Como os juros nos EUA estão em 4,5%, existe espaço para que o Fed corte, caso uma recessão econômica fique mais clara. O mercado já passou a precificar quase 5 cortes pelo FOMC esse ano em 2025, cortando as taxas para perto de 3% ao final do ano.

Porém, no discurso da última sexta de Jerome Powell, ficou claro que o presidente do Fed não parece ter pressa para mudar a sua postura em relação à política monetária. Além disso, as tarifas terão um impacto inflacionário de curto prazo, o que também poderia aumentar a hesitação do Fed em cortar os juros agressivamente. Vale lembrar que muitas vezes o mercado reage mal à decisões extraordinárias de corte de juros pelo Fed, pois fica evidente o cenário de recessão (foi assim em 2020, por exemplo).

Também é importante lembrar que: 1) nos últimos dias, o governo Trump já teve várias chances de recuar, e ainda não o fez , 2) o próprio Trump e seu secretário do Tesouro, Scott Bessent, disseram publicamente que estão mirando o longo prazo com essa política de tarifas, e não estão preocupados com indicadores de curto prazo, como o mercado acionário. Eles também disseram que não estão preocupados que essa política irá gerar uma recessão. Ou seja, apesar de que ainda é possível que o governo Trump volte atrás, por enquanto nenhuma indicação nesse sentido foi dada.

Já está na hora de comprar?

Essa pergunta é natural nesses momentos de maior volatilidade. Além disso, os investidores se acostumaram com um cenário de “caiu, comprou” para a Bolsa americana, que vem sendo o melhor mercado nos últimos 10 anos no mundo.

Caso essas tarifas sejam revistas, o mercado teria bastante espaço para se recuperar, após a grande queda de preços recentes. Porém, em um cenário de uma recessão mais profunda, o mercado ainda poderia cair mais 10-20% dos níveis atuais, considerando a média das recessões passadas.

Portanto, é importante manter a cautela e a diversificação da carteira com ativos de qualidade, e realizar aportes ao longo do tempo, para caso os preços e o cenário sigam se deteriorando. Mas para investidores que não tinham nenhuma exposição ao mercado americano e global, os preços atuais já começam a ficar bem mais interessantes, sabendo que a volatilidade adiante ainda pode seguir elevada. Apertem os cintos.

Se você ainda não tem conta na XP Investimentos, abra a sua!