Rali do A.I. nos EUA e da melhora cenário Macro no Brasil

No último XPresso, descrevíamos o excesso de pessimismo nos mercados naquele momento, tanto nos EUA como no Brasil. Concluímos que quando o pessimismo dos investidores chega a um nível elevado, em geral isso significa que já é hora de começar a ficar mais otimista com os preços de ativos.

De lá para cá, vimos os mercados subirem de forma consistente. A Bolsa americana, medida pelo S&P 500, sobe +5% desde então, liderado pelas ações das grandes empresas de tecnologia. Dessa forma, o Nasdaq-100 sobe +11,5% desde abril, e o índice das FAANGs (as big techs americanas), sobe +23% no período e +68% no ano.

Várias empresas de tecnologia estão subindo fortemente em 2023, como é o caso da Meta (+120%), da Tesla (+100%), e é claro, da NVIDIA, que já acumula ganhos de +167% esse ano. O grande otimismo com a inteligência artificial, a performance fraca dessas ações em 2022 e bons resultados recentes estão as principais razões por trás dessa forte recuperação.

No Brasil, também observamos uma forte recuperação dos ativos nos últimos 2 meses. O Ibovespa sobe +15% desde abril, o Dólar já se encontra abaixo de R$4,90 em relação ao Real, e os contratos futuros de juros DI também mostram esse mesmo sinal. O contrato DI para Janeiro-2025 já baixou para 11% ao ano, vindo de 13,5% no início do ano.

Os títulos NTN-B brasileiros (IPCA+) também observaram uma queda importante nas suas taxas de juros reais. De março para cá, os juros médios vieram de IPCA +6,40% para 5,54% atualmente, medido pelo índice IMA-B5+.

Esse otimismo por aqui se deu por um cenário melhor do lado Macro e Político, com a aprovação do novo arcabouço fiscal, a queda forte da inflação (IPCA abaixo de 4,0%), e uma grande surpresa positiva no PIB no 1º trimestre. Essa surpresa já levou a uma onda de revisões para o crescimento em 2023 para acima de 2%.

O mercado espera que o Banco Central do Brasil (BCB) inicie o ciclo de corte de juros em agosto, e já precifica a Selic abaixo de 10% em 2025, com um ciclo de cortes esperado em mais de 450bps (4,5 pontos percentuais). A visão do nosso time de Economia é similar, e esperamos que a Selic caia para 12% ao final de 2023, e 11% em 2024. Segundo os nossos economistas, quedas adicionais da Selic daí então dependerão das condições de inflação e da política fiscal.

Já é hora de ficar mais cauteloso com os mercados?

Ora, se em momentos de pessimismo em excesso no mercado o mais certo é ficar otimista, será que o mesmo deve ser dito sobre o momento atual? Já devemos ter uma postura mais cautelosa com os preços de ativos daqui em diante? Vamos discutir esse tópico nesse XPresso.

Nos EUA: indicadores de sentimento têm expressiva melhora

Nos EUA, vários indicadores já mostram uma grande melhora no sentimento dos investidores. Vamos falar de quatro desses indicadores: 1) Bull/Bear dos Agentes Autônomos (AAI) nos EUA, 2) VIX – índice de volatilidade, 3) índice Fear and Greed, e 4) Posição short dos fundos nos futuros do S&P 500 e Nasdaq.

1) O índice de Bull/Bear mede o percentual dos agentes autônomos (AAIs) americanos que estão otimistas com a Bolsa americana. Esse índice estava em patamares muito baixos historicamente até poucos meses atrás, indicando um grande pessimismo com a Bolsa americana. Porém, recentemente ele já mostra uma forte melhora, de 20% em março para 45% atualmente, o maior nível desde novembro de 2021.

2) O índice de volatilidade VIX ficou também popularmente conhecido como “o índice do medo”, justamente por medir a média da volatilidade da bolsa americana. Quanto maior a volatilidade, maior a aversão ao risco no mercado. O VIX caiu essa semana abaixo do nível de 14%, o menor nível desde o início da pandemia, em fevereiro de 2020, indicando um mercado mais calmo e com pouca volatilidade.

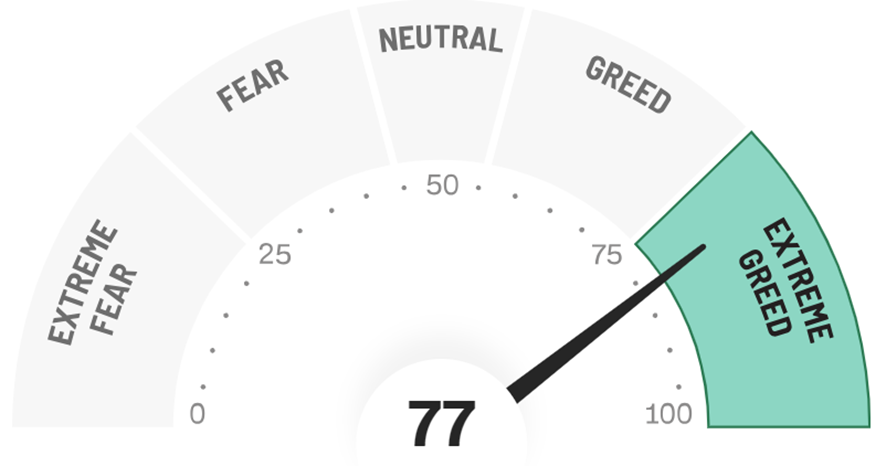

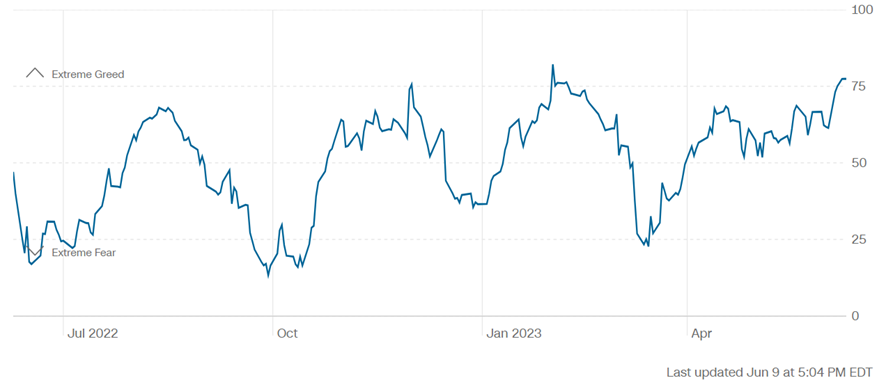

3) O índice Fear and Greed, que é compilado pela CNN, agrega 7 indicadores técnicos do mercado, visando consolidar o momento do mercado, entre Medo (Fear) ou Ganância (Greed). Esse índice voltou essa semana para o nível de “Extreme Greed” (Ganância Extrema). A última vez que esse índice chegou nesse nível foi em fevereiro. Após atingir essa máxima, o S&P 500 teve uma correção de 8,3% até março.

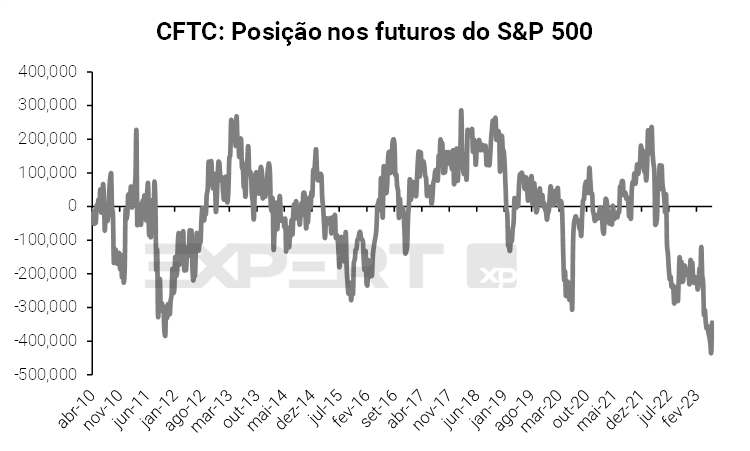

4) Posição dos fundos nos índices futuros do S&P 500. Dos quatro indicadores aqui listados, esse é o único que ainda mostra uma posição média ainda negativa do mercado. Os dados da CFTC mostram que os fundos têm ainda uma posição vendida próximo do recorde dos últimos 10 anos no principal índice de ações americano, mesmo com uma redução nessa posição recentemente. Caso os fundos desistam dessa posição vendida, isso pode exacerbar o movimento de alta, pois eles terão que recomprar os contratos futuros do índice para zerar as suas posições .

Porém, aqui vale uma ressalva: outras pesquisas mostram que os fundos hedge funds estão com posições compradas nas grandes ações de tecnologia, que acumulam uma forte alta em 2023. Os dados da CFTC também mostram que os fundos estão com uma posição líquida comprada nos futuros do Nasdaq, que corroboram com essa visão.

Ou seja, essa posição recorde vendida no S&P 500 pode ser parte de uma estratégia Long/Short em Tech vs. o restante do mercado, que tem funcionado muito bem esse ano.

Curto prazo otimistas, mas cautelosos com o médio prazo nos EUA

Nos EUA, o mercado dá sinais de robustez. Desde os dados fortes de emprego para o mês de maio, os setores que estavam para trás em relação às empresas de tecnologia já iniciam uma recuperação, como as Small Caps: o índice Russell 2000 subiu quase 7% em uma semana. Além disso, os nossos analistas técnicos indicam que o S& P500 poderia seguir subindo no curto prazo (veja aqui). As posições vendidas e o sentimento que até pouco tempo atrás estava bastante negativo adicionam um pressão compradora nas ações americanas no curto prazo. Além disso, a tão aguardada recessão nos EUA ainda não ocorreu, como era esperado, o que tem gerado revisões do cenário econômico adiante.

No médio prazo, porém, seguimos com uma visão cautelosa com o mercado americano. Isso por conta de:

- Uma desaceleração econômica mais aguda ou recessão ainda pode ocorrer nos próximos 12 meses, na medida em que os efeitos do aperto monetário e constrição de crédito passem a impactar a economia americana;

- Valuation negociando próximo a 20x lucros, indicando que o S&P 500 segue com um prêmio alto em relação à média histórica de 16x. A comparação da Bolsa americana com as taxas de juros da renda fixa também trazem a mesma conclusão – que as ações americanas estão caras frente o nível de juros atual;

- Expectativa de lucros que ainda podem ser ajustadas para baixo. Em cenários de recessão, os lucros do S&P 500 em geral caem de 20-30%, enquanto o mercado espera hoje lucros estáveis em 2023, e 10% de crescimento em 2024. Ou seja, o mercado atualmente não parece embutir uma probabilidade de recessão no horizonte.

Em outras palavras, nos preços atuais, o mercado americano parece já descontar um cenário de “soft landing” (pouso suave) na economia, com controle inflacionário sem uma recessão. É possível que esse cenário ocorra e que não haja uma recessão por lá, mas isso já parece estar embutido nos preços das ações americanas. Seguimos preferindo investimentos na renda fixa e crédito corporativo em dólares, que oferecem nível de juros mais elevados desde 2007.

E no Brasil, seguimos com uma visão otimista

No Brasil, vários indicadores mostram que o posicionamento médio dos investidores locais segue cauteloso, com espaço para melhorar na medida em que o ciclo de juros elevados começa a mudar.

Destes indicadores, vale destacar: 1) posição dos fundos multimercados e de pensão na Bolsa, 2) posição dos investidores pessoas físicas em Bolsa, 3) pesquisa de assessores da XP, e 4) fluxo de investidores estrangeiros.

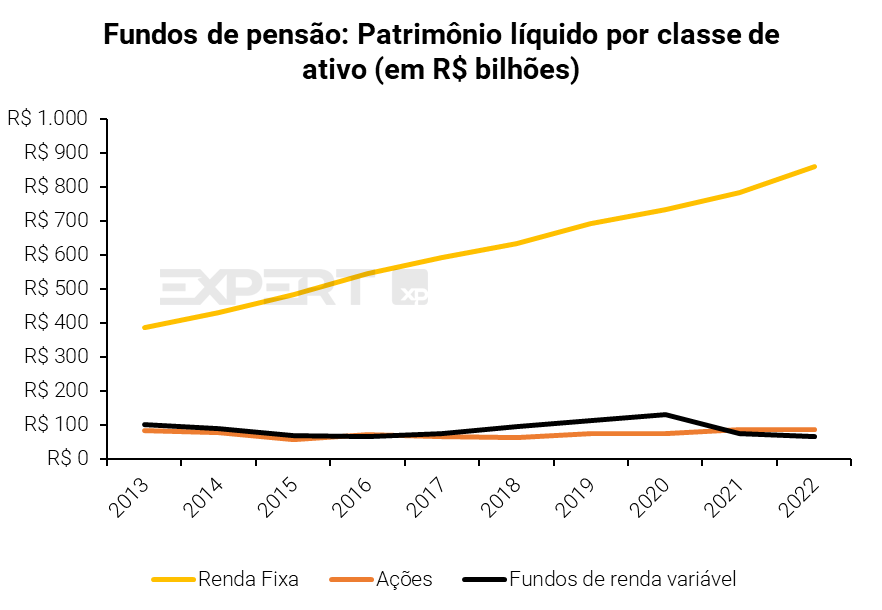

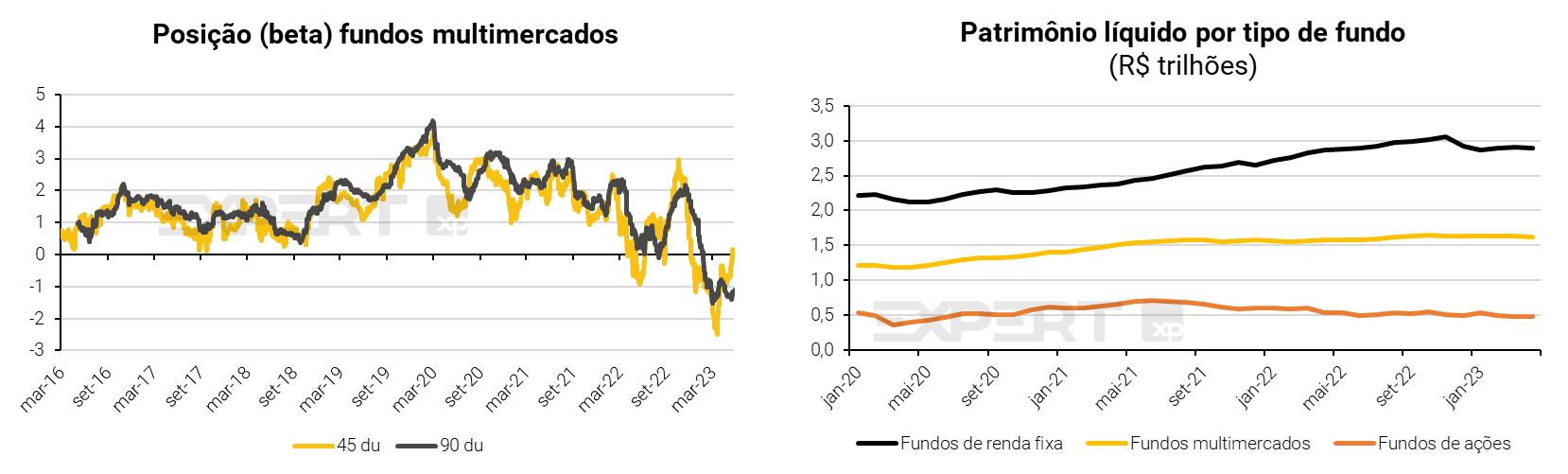

1) A posição dos fundos multimercados e de pensão na Bolsa está em níveis historicamente baixos, como mostram os dados da ABRAPP. Além disso, um estudo da nossa área Macro mostra que o posicionamento médio dos fundos multimercados na Bolsa brasileira era vendida até pouco tempo atrás, como mostra o gráfico abaixo. Essa posição média mostra que os fundos institucionais (pensão e multimercados) ainda têm um grande espaço para voltarem a comprar Bolsa no Brasil, mesmo ainda sem considerar os fundos de ações, que tiveram R$33 bilhões de saques no ano, segundo a ANBIMA.

2) A posição dos investidores pessoa física (PF) na Bolsa caiu quase R$100 bilhões do pico em 2021. Os investidores pessoa física no Brasil reduziram a sua posição em ações em quase R$100 bilhões entre julho de 2021 até os dados mais recentes, segundo a B3. Em maio, o número de investidores PFs na bolsa alcançou 6.149.900. Em relação a abril, houve um aumento de 3.405 investidores, equivalente a um aumento mensal pequeno de +0,1%, o que indica ainda uma cautela em relação à Bolsa.

3) A nossa pesquisa com assessores da XP também mostra essa mesma cautela dos investidores. A nossa última pesquisa mostrou que a maioria dos clientes ainda tem uma baixa alocação em Renda Variável. Segundo os assessores, 80% de seus clientes possuem entre 0% e 25% de alocação em Renda Variável. O percentual dos assessores que disseram que seus clientes visam diminuir a alocação em Renda Variável aumentou em 11p.p. M/M atingindo um patamar de 33%, enquanto apenas 9% dos clientes pretendem aumentar seus investimentos em Bolsa.

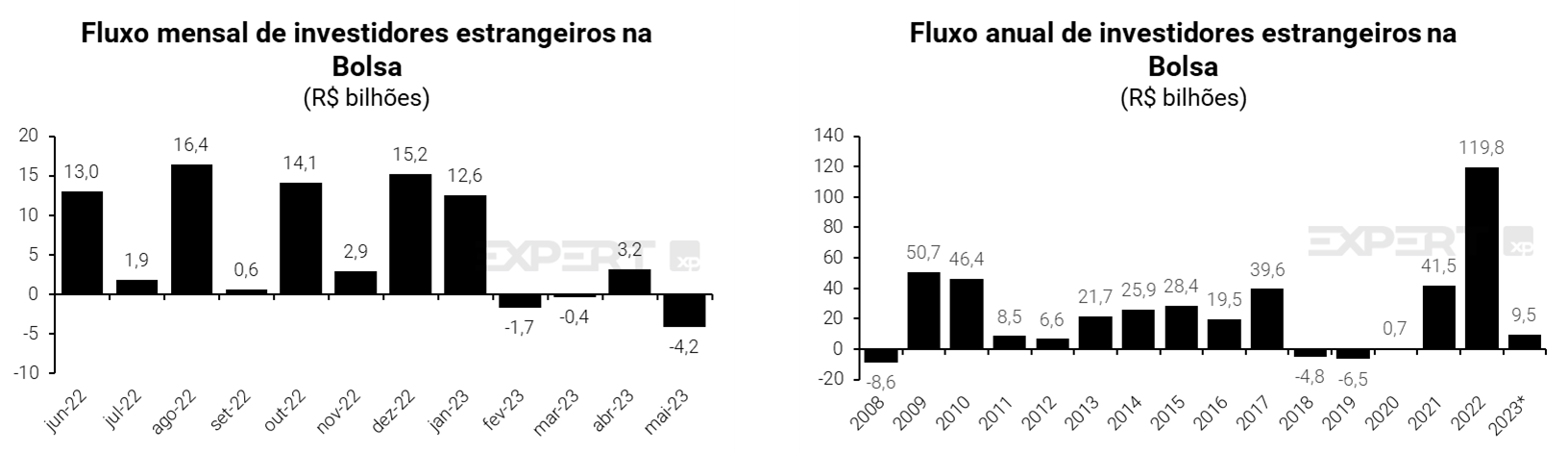

4) O fluxo dos investidores estrangeiros segue positivo no ano, mas virou no mês de maio. Houve uma saída de R$ 4,2 bi de investidores estrangeiros no mês passado, possivelmente explicada pelas preocupações com o teto da dívida americana, além de um movimento de realização de lucros. Ainda assim, o fluxo estrangeiro acumulado de 2023 continua positivo em +R$ 9,5 bilhões até o final de maio.

Conclusão: seguimos otimistas com ativos brasileiros, mas ainda cautelosos com os EUA

Diferentemente dos EUA, no Brasil, a cautela dos investidores ainda prevalece e o nível dos preços de ativos por aqui ainda não parece refletir um cenário otimista adiante.

Como escrevemos no último Raio-XP, a Bolsa brasileira continua atrativa. As ações brasileiras estão negociando com uma relação de P/L de 7,4x, bem abaixo da média histórica de 11,0x. E nesse último mês, atualizamos o valor justo do Ibovespa para 130.000 pontos para o final de 2023, devido à melhora nas taxas de juros futuras.

Por fim, refletindo nosso otimismo com os ativos brasileiros, adicionamos mais risco nas nossas carteiras recomendadas no mês de Junho, reduzindo algumas posições em ações defensivas.

Se você ainda não tem conta na XP Investimentos, abra a sua!