Você conhece os juros simples? É provável que você lembre desse assunto em matemática financeira na escola, mas você sabe mesmo como essa taxa é aplicada no mercado no dia a dia?

Trouxemos este artigo para explicar tudo em relação aos juros simples: o que é, história, aplicações, comparação com os juros compostos e muito mais. Continue lendo o conteúdo para aprender!

O que se entende por juros?

Juro pode ser definido como o pagamento pelo empréstimo de um dinheiro. É como se fosse o “aluguel” pelo uso do capital durante um certo tempo. Por exemplo, você pega empréstimo com um banco de R$1.000 e ele libera o valor; em troca, você remunera essa instituição posteriormente.

No caso dos investimentos, acontece o inverso. Se você aplicar R$1.000 em um CDB, por exemplo, está emprestando dinheiro para a instituição financeira e ela devolverá o valor depois de um tempo com o acréscimo dos juros. O valor da taxa, no entanto, varia bastante de acordo com o momento econômico e de mercado e a própria instituição financeira.

Carteira de Top Dividendos

Confira quais são os dividendos mais rentáveis para investir em fevereiro de 2026. Baixe o relatório e tenha acesso à análise dos nossos especialistas.

Preencha seus dados e faça o download!

Quem criou os juros?

Não se sabe quem criou os juros ao certo, mas sua origem remete a 3000 a.C na Suméria, ou seja, é um sistema bem funcional e antigo na história, existindo antes mesmo da criação das moedas. Antes de existirem as moedas, o sistema de empréstimo ocorria com produtos, como grãos, cereais e prata.

O primeiro registro escrito de juros é de 2400 a.C, a taxa era de aproximadamente 20% e era uma dinâmica essencial para o desenvolvimento da agricultura e urbanização antigamente. Com os babilônios, o percentual ficava entre 5,5% a 20% nos pagamentos em produtos.

Mais tarde, durante a idade média, surgiu a diferença entre empréstimo de produção e consumo. Nesse período, o Direito Romano criou uma das regras mais importantes de juros: se quitasse em dia, o devedor não pagava o percentual a mais; do contrário, precisaria compensar o credor.

Com o tempo, as igrejas, os bancos, o governo e outros segmentos da sociedade passaram a adotar o sistema. Contudo, os juros não eram muito bem vistos pela população, que entendia como um tipo de “roubo”. Inclusive, até atualmente, os princípios islâmicos (Sharia) proíbem cobranças de juros.

Quais são os tipos de juros?

Do ponto de vista matemático, existem apenas dois tipos de cálculos de juros: simples ou compostos. Mas, no mercado, existem alguns tipos de juros. Confira alguns deles.

- Juros Simples (conceito matemático): a taxa é cobrada em cima do valor inicial e, portanto, não muda com o tempo;

- Juros Compostos (conceito matemático): a taxa é cobrada em cima do capital acumulado no período anterior (ou seja, o valor inicial somado aos juros que já incidiram);

- Juros de Mora: incidência de nova tarifa pelo atraso do pagamento;

- Juros Rotativos: percentual que incide em cima da fatura de cartão de crédito em caso de atraso no pagamento de parcelas;

- Juros sobre Capital Próprio: valor ganho a partir do lucro de um negócio conforme a quantia investida.

O que são juros simples?

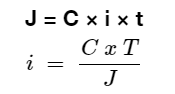

Juro simples é o percentual cobrado em cima do valor inicial da operação financeira. É dado pela fórmula:

J = C × i × t

Sendo,

- J = juros simples;

- C = capital inicial;

- i = taxa de juros;

- t = tempo da aplicação.

A grande característica dos juros simples é não variar ao longo do tempo, de modo que, se você começou pagando R$100 de juros por mês, esse será o valor até a quitação da dívida, independente do prazo.

Onde usamos os juros simples no dia a dia?

Juros simples são menos comuns que os juros compostos, mas é possível encontrá-los em operações do nosso dia a dia. Eles aparecem em:

- cartão de crédito;

- financiamentos;

- investimentos;

- outros tipos de empréstimos.

Outro uso bem comum dos juros simples no dia a dia é o desconto, que funciona de forma contrária — ao invés de acrescentar, reduz. Antecipando a fatura do cartão de crédito, por exemplo, você ganha x% de desconto, que incide sobre o valor total da compra.

Qual a importância dos juros simples?

Assim como outros tipos de juros, sua função é remunerar o credor por disponibilizar o dinheiro e permitir a circulação de capital pela economia.

A grande vantagem desse modelo é a questão da previsibilidade em relação ao pagamento. Você sabe que todo mês pagará “valor x” ao banco ou receberá quantia “y” de rentabilidade do seu investimento. Com isso, fica mais fácil se planejar.

Você sabe qual é seu perfil de investidor? Descubra agora!

Como fazer cálculo de juros simples?

É simples! Basta utilizar a fórmula:

J = C × i × t

J (juros) = C (capital inicial) x i (juros) x t (tempo)

Para você entender melhor, vamos imaginar que você investiu R$1.000 em um CDB a uma taxa de 10% ao ano e prazo de 5 anos.

Nesse caso, teremos:

- J = ?

- C = 1.000;

- i = 10%;

- t = 5 anos.

Colocando na fórmula:

J = C × i × t

J = 1.000 x 10% x 5

J = R$500

Esse é o valor que você receberia somente em relação aos juros. Para descobrir a quantia final, é preciso calcular:

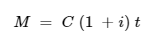

M = C + J

Sendo:

M = montante

C = capital inicial

J = juros (o resultado do cálculo anterior)

Nesse caso, ficaria:

M = C + J

M = 1.000 + 500

M = R$1500

Por que o mercado financeiro ainda utiliza os juros simples?

Juros simples, como o próprio nome demonstra, é um cálculo mais facilitado, em que a pessoa ou empresa sabe exatamente quanto pagará de juros ao longo de toda operação.

Por isso, ainda é utilizado no mercado como uma maneira mais simples de calcular a remuneração aos credores, além de ser 100% previsível desde o início.

Para completar, como os juros simples incidem somente sobre o capital inicial, é mais “econômico” para quem está solicitando o empréstimo do que as modalidades que cobram juros compostos.

O que é taxa de juros?

É o percentual cobrado em cima do valor emprestado. Se você pegou R$1.000 emprestado e precisa pagar R$100 de juros por mês, 10% é a sua taxa de juros, por exemplo.

Para descobrir, basta mexer na fórmula, colocando o i em evidência:

Usando nosso exemplo anterior, sabendo que o J é R$500, t é 5 e C é R$1.000, teremos:

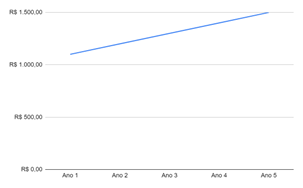

O que é uma taxa linear (ou taxa de juros simples)?

Taxa de juros linear é o sinônimo de taxa de juros simples, que, por sua vez, consiste na incidência somente sobre o capital inicial.

Ela recebe esse nome porque o gráfico do tempo pelo montante dos juros simples resulta em uma linha reta. Confira a seguir:

| Ano 1 | R$ 1.100,00 |

| Ano 2 | R$ 1.200,00 |

| Ano 3 | R$ 1.300,00 |

| Ano 4 | R$ 1.400,00 |

| Ano 5 | R$ 1.500,00 |

Qual investimento tem juros simples?

Atualmente, nenhuma modalidade oficial de investimentos no Brasil utiliza os juros simples como referência para o cálculo. Esse tipo é mais comum em algumas categorias de empréstimo.

Como falamos, os juros simples pagam “menos”. Isso pode ser vantajoso na hora de pegar um crédito com um banco, por exemplo, mas, quando o assunto é aplicação financeira, existe opção melhor.

O que é mais vantajoso: juros simples ou juros compostos?

A melhor alternativa para quem quer investir e ter mais rentabilidade são os juros compostos. Essa modalidade de juros incide em cima do valor total na conta conforme o tempo.

Por exemplo, vamos supor que você invista R$1.000 com uma taxa de juros de 10% ao ano (o equivalente a aproximadamente 0,83% ao mês). No primeiro mês, os juros incidirão sobre 1.000, resultando em cerca de R$1008,30. Quando chegar no próximo mês, os 0,83% incidirá em cima de R$1008,3, gerando um efeito de crescimento constante.

Para deixar clara a vantagem dos juros compostos sobre os simples, pegamos nosso exemplo anterior e aplicamos a fórmula de juros compostos:

Sendo:

M = montante;

C = capital (R$1000)

t = tempo — precisa ser em meses, portanto, (60 meses).

i = taxa — 10%, mas precisa estar em meses, então, 0,83%.

Para descobrir o saldo em juros, basta diminuir o montante pelo capital inicial:

J = M – C

J = R$ 1.610,51 – R$ 1.000,00

J = R$ 610,51

Comparando com o resultado com juros simples (R$1500), temos R$110,51 a mais.

Diz-se que os juros compostos são o melhor amigo do investidor de longo prazo no mercado financeiro, já que ele é proporcional ao tempo. Quanto mais tempo você deixar o dinheiro investido, maior a rentabilidade. Deixando aquela mesma quantia investida por 10 anos no lugar de 5, você teria R$ 1.593,74 de rentabilidade e um total de R$ 2.593,74, por exemplo.

Desse modo, quando o assunto é investimento, os juros compostos são melhores. Agora, em relação aos empréstimos, a preferência é o juro simples!

Gostou do artigo? Abra uma conta gratuita na XP Investimentos e utilize os juros a seu favor! Aproveite também para estudar nossos outros conteúdos!

Se você ainda não tem conta na XP Investimentos, abra a sua!