Se você já está de olho na aposentadoria e, por isso, tem investimentos em previdência privada, é importante saber como declarar esses ativos no Imposto de Renda.

Por isso, preparamos um passo a passo para explicar como declarar seu plano de previdência privada (VGBL e PGBL) no Imposto de Renda 2026.

As movimentações feitas em 2025 precisam ser informadas pelo contribuinte na Declaração de ajuste anual. O que vai mudar é a forma como as informações serão apresentadas à Receita Federal, já que cada tipo de plano tem uma regra diferente.

Acompanhe a leitura e saiba como declarar VGBL (Vida Gerador de Benefício Livre) e como declarar PGBL (Plano Gerador de Benefício Livre). Boa leitura!

O que é previdência privada?

A previdência privada é um investimento de longo prazo que funciona como complemento à aposentadoria oficial. Ao contratar uma previdência privada, você pode escolher entre dois tipos principais de planos:

- Plano Gerador de Benefício Livre (PGBL): ideal para quem opta pela declaração completa do Imposto de Renda, pois permite deduzir até 12% da renda bruta anual investida na previdência. Ele só está disponível para quem contribui ao regime geral ou a um regime próprio de previdência social. No momento do resgate ou recebimento da renda, o imposto é calculado sobre o valor total resgatado;

- Vida Gerador de Benefício Livre (VGBL) funciona mais como um seguro com finalidade financeira e não oferece dedução fiscal no IR. No entanto, em caso de resgate ou recebimento no futuro, a tributação incide apenas sobre os rendimentos acumulados (e não sobre todo o valor investido).

Saiba mais como abater parte do seu imposto de renda com a previdência privada.

Principais informações: previdência privada no Imposto de Renda

- O PGBL permite deduzir até 12% da renda bruta anual (na declaração completa);

- No PGBL, o imposto incide sobre o valor total no resgate (aportes + rendimentos);

- VGBL não permite dedução, mas é tributado apenas sobre os rendimentos;

- O PGBL deve ser declarado na ficha “Pagamentos Efetuados” e o VGBL deve ser declarado na ficha “Bens e Direitos”;

- A tributação pode ser progressiva (segue a tabela do IR) ou regressiva (de 35% a 10% conforme o prazo de acumulação);

- Resgates devem ser declarados conforme o regime: tributáveis ou exclusivos na fonte.

Guia prático do Imposto de Renda 2026

Tudo o que você precisa saber para não errar na declaração do Imposto de Renda 2026: as principais mudanças nas regras, documentos necessários e dicas essenciais para declarar com mais segurança.

Preencha o formulário e faça o download do material!

O que é tributação progressiva e regressiva?

A tributação define o percentual de imposto a ser pago e influencia como você vai declarar a previdência privada.

1. Tributação progressiva

Na tributação progressiva, as alíquotas aumentam de acordo com o valor da renda.

No caso de resgates, você terá uma retenção na fonte de 15% de IR, que será considerada um adiantamento. Na Declaração de Ajuste Anual, o valor resgatado será somado a outros rendimentos, podendo gerar imposto a pagar ou restituir.

Já se você transformar esse valor em renda, esse rendimento será tributado na fonte de acordo com a tabela mensal do Imposto de Renda Pessoa Física (IRPF):

| Base de cálculo mensal | Alíquota | Parcela a deduzir |

| Até R$ 2.428,80 | Isento | R$ 0 |

| De R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| De R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 394,16 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

Dedução mensal por dependente: R$ 189,59.

Limite mensal de desconto simplificado: R$ 607,20.

Fonte: Receita Federal

A partir de 2026, a tabela progressiva será alterada para considerar a isenção prevista na Lei 15.270/2025 para rendimentos até R$ 5.000,00.

2. Tributação regressiva

No regime regressivo, a alíquota começa em 35% e pode chegar a 10% a depender do prazo de permanência do aporte realizado na previdência. Assim, nesse modelo:

| Tempo de investimento | Alíquota |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Com essas informações, ficará mais fácil entender como declarar previdência privada na sua Declaração Anual de Imposto de Renda.

Quem deve declarar previdência privada no Imposto de Renda?

Você deve declarar previdência privada (PGBL ou VGBL) se:

- Possui saldo em 31 de dezembro de 2025 em planos VGBL;

- Recebeu resgates ou benefícios pagos em qualquer plano de previdência privada durante o ano‑base 2025;

- Está obrigado a entregar a declaração de IR por outros critérios, como renda tributável acima de R$ 35.584,00, bens acima de R$ 800.000,00 ou ganhos em Bolsa de Valores.

Mesmo sem resgates, a informação sobre saldo deve constar na declaração quando você se enquadrar em qualquer critério de obrigatoriedade do IRPF.

Confira detalhes sobre declaração do Imposto de Renda pessoa física (IRPF)

Como declarar previdência privada no Imposto de Renda?

Antes de iniciar o preenchimento, vale separar as informações e escolher a forma de envio da declaração. Em 2026, é possível declarar pelo:

- Programa Gerador da Declaração (PGD), instalado no computador;

- Meu Imposto de Renda (MIR), aplicativo para celular ou navegador;

- Declaração pré-preenchida, que já traz dados importados de bancos, empregadores e corretoras.

A forma de declarar previdência privada no Imposto de Renda depende do tipo de plano (PGBL ou VGBL) e do regime de tributação escolhido (progressivo ou regressivo).

Como declarar contribuições ao PGBL?

Declarar PGBL é simples, veja o passo a passo:

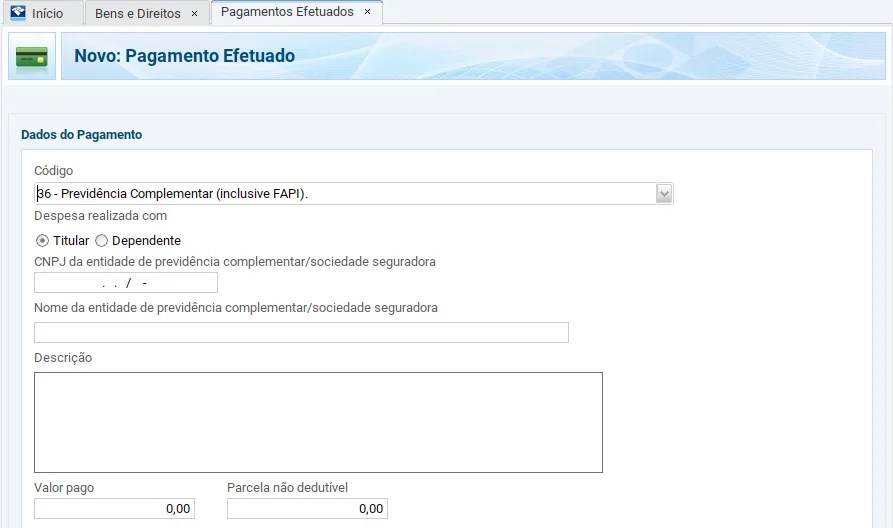

- Acesse a ficha “Pagamentos Efetuados” através do menu lateral à esquerda (após rolar para baixo);

- Em seguida, clique em “Novo” e escolha o código 36 (Previdência Complementar, inclusive FAPI), mas confira no informe de investimentos se o código é o mesmo.

Quais informações são necessárias?

- Seu nome;

- CNPJ da instituição seguradora;

- Valor total das contribuições de 2025.

Nesse tipo de plano, você declara apenas as contribuições feitas, sem informar o saldo total e a distribuição por fundos. Além disso, é possível deduzir até 12% da renda bruta anual, desde que você opte pela declaração completa e contribua para o INSS.

Se você só fez contribuições sem resgates, basta declarar os aportes realizados em 2025. Não são necessárias informações adicionais.

Exemplo de declaração de PGBL

Para entender melhor, veja um exemplo prático de como declarar PGBL: suponha que você teve uma receita anual de R$ 100 mil em 2025 e investiu R$ 12 mil em um plano PGBL.

Nesse caso, você poderá deduzir o valor aportado, fazendo com que o Imposto de Renda incida somente sobre os R$ 88 mil restantes (R$ 100 mil – R$ 12 mil).

Mas atenção: essa dedução não significa isenção do Imposto de Renda sobre os R$ 12 mil aplicados.

O que acontece aqui é que o pagamento do imposto acontecerá apenas no momento do resgate, e incidirá sobre o valor total resgatado, ou seja, o montante investido junto com os rendimentos acumulados.

Como declarar VGBL no Imposto de Renda?

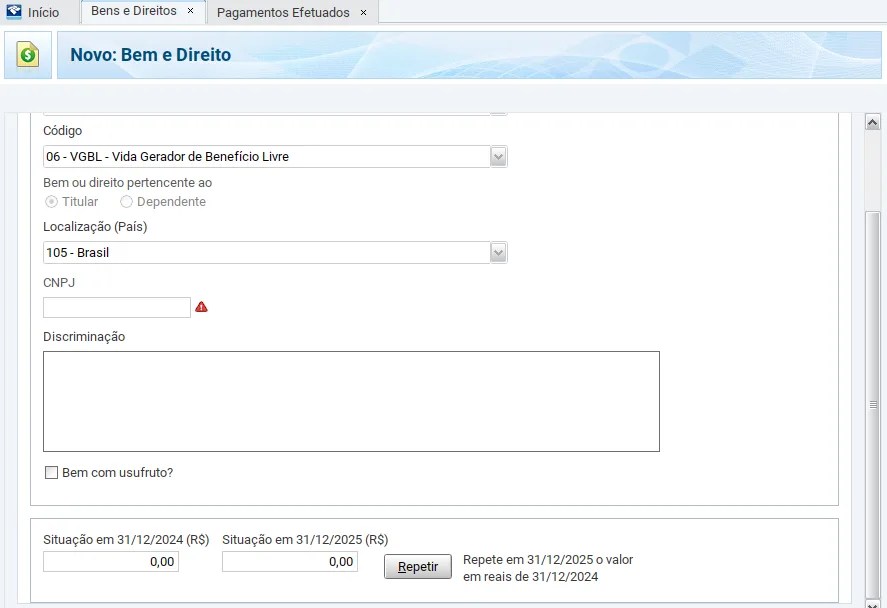

Diferentemente do PGBL, o VGBL é declarado como aplicação financeira. Veja o passo a passo:

- Acesse “Bens e Direitos”

- Selecione:

- Grupo 99 – “Outros Bens e Direitos”;

- Código 06 – “VGBL – Vida Gerador de Benefício Livre”.

Você deve informar o valor total dos aportes acumulados até 31 de dezembro, sem incluir os rendimentos.

O que mais preciso incluir?

- CNPJ da seguradora;

- Informações da apólice;

- Valor total dos aportes acumulados.

Ao declarar previdência privada na modalidade VGBL, lembre-se que este tipo de investimento é especialmente indicado para quem faz declaração simplificada.

Diferentemente do PGBL, não há possibilidade de dedução no Imposto de Renda. Na declaração, você deve incluir somente o valor total dos depósitos realizados, sem considerar os rendimentos obtidos.

Como lançar resgate no Imposto de Renda?

Os resgates feitos em 2025 devem ser declarados conforme o regime de tributação escolhido. Veja como proceder em cada caso:

Como declarar resgate no regime regressivo?

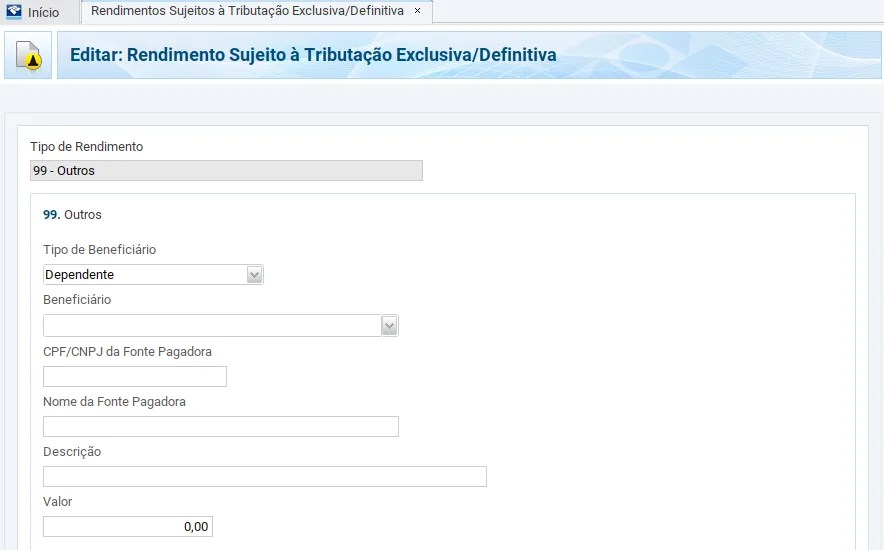

Informe na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”:

Use o código indicado no informe de rendimentos e no programa da Receita (em geral ‘Outros’);

Preencha: nome do beneficiário (titular/dependente), CNPJ da fonte pagadora, nome da empresa do plano e valores resgatados.

Como declarar resgate no regime progressivo?

Informe na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”: CNPJ da fonte pagadora, nome da seguradora e valores recebidos.

Ao declarar previdência privada com resgates, é fundamental identificar seu regime de tributação para fazer o lançamento correto. Verifique seu informe de rendimentos para confirmar as informações necessárias.

Resgates de PGBL e VGBL

Se você possui um plano PGBL, precisa informar os resgates realizados. Nesse tipo de previdência, o Imposto de Renda incide sobre o valor total recebido, ou seja, inclui tanto os aportes feitos quanto os rendimentos acumulados.

Já no caso do VGBL, também é necessário declarar os resgates efetuados. Contudo, neste plano, o IR incide somente sobre os rendimentos gerados e não sobre o montante total. Além disso, será preciso ajustar a ficha “Bens e Direitos”, reduzindo o saldo declarado após cada resgate.

Como declarar fundos de pensão?

- Para regime progressivo:

- Use a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”;

- Informe valor recebido e IR retido.

2. Para regime regressivo:

- Use “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”;

- Código 99 – “Outros”;

Como declarar contribuições aos fundos:

- Acesse “Pagamentos Efetuados”;

- Selecione código 36 (“Previdência Complementar, inclusive FAPI”);

- Preencha: dados do titular/dependente, CNPJ da fonte pagadora, nome do fundo e valores conforme informe.

Ao declarar previdência privada em fundos de pensão, tenha em mãos o informe de rendimentos para garantir o preenchimento correto de todas as informações.

Como declarar Fundos de Aposentadoria Programada Individual (FAPI)?

O Fundo de Aposentadoria Programada Individual (FAPI) é um tipo de previdência complementar que permite dedução de até 12% da renda bruta tributável.

Para declarar rendimentos:

- Regime progressivo: use “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”;

- Regime regressivo: use “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”;

Para declarar contribuições ao FAPI:

- Acesse “Pagamentos Efetuados”;

- Use código 36 (“Previdência Complementar, inclusive FAPI”).

Atenção!

- Não declare FAPI na ficha “Bens e Direitos”;

- O mesmo vale para PGBL e previdência complementar pública;

- Declaração incorreta pode levar à malha fina.

Conclusão

Declarar previdência privada no Imposto de Renda não é complexo, mas exige atenção às regras de cada tipo de plano. Entender as diferenças entre PGBL e VGBL, bem como o regime de tributação escolhido, é fundamental para informar os dados corretamente e evitar erros na declaração.

Se você ainda tem dúvidas sobre a declaração de investimentos no Imposto de Renda, não deixe de conferir nossa trilha de conteúdos sobre o assunto e nosso Expert Talks.

Dúvidas frequentes: previdência privada no Imposto de Renda

1. Como declarar PGBL no Imposto de Renda?

O PGBL deve ser informado na ficha “Pagamentos Efetuados”, utilizando o código 36. Você deve declarar apenas o valor das contribuições realizadas no ano.

2. Como declarar VGBL no Imposto de Renda?

O VGBL deve ser declarado na ficha “Bens e Direitos”, com o saldo dos aportes acumulados até 31/12 (sem incluir os rendimentos).

3. Qual a diferença entre PGBL e VGBL no IR?

O PGBL permite deduzir até 12% da renda bruta anual, mas é tributado sobre o valor total no resgate. Já o VGBL não permite dedução, porém o imposto incide apenas sobre os rendimentos.

4. Como declarar resgates de previdência privada?

Depende do regime de tributação:

- Progressivo: declarar em “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”;

- Regressivo: declarar em “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

5. Preciso declarar o saldo do PGBL?

Não. No PGBL, você declara apenas as contribuições feitas no ano.

6. Posso deduzir previdência privada no Imposto de Renda?

Sim, mas apenas no caso do PGBL e limitado a 12% da renda bruta anual, para quem faz a declaração completa e contribui para o INSS.

7. Como sei qual regime de tributação escolher?

O regime progressivo é mais indicado para quem terá renda menor no resgate. Já o regressivo tende a ser vantajoso no longo prazo, com alíquotas decrescentes até 10%.

Se você ainda não tem conta na XP Investimentos, abra a sua!