Mudando preferências em meio à aceleração digital

Após um primeiro semestre volátil até o momento para as ações do setor de varejo em meio à pandemia do COVID-19, vimos uma aceleração importante de vendas on-line (GMV) entre abril e maio, com algumas das maiores plataformas do país registrando mais de 200% de crescimento anual médio de GMV no período (veja a tabela abaixo).

Embora não esperemos que um desempenho tão forte seja sustentado no futuro, conforme as lojas físicas retomem as atividades (pelo menos não nos mesmos níveis), o aumento acentuado de usuários ativos no canal digital após o início do período de quarentena acelerou a participação do varejo on-line (as vendas do e-commerce no Brasil aumentaram +48% A/A entre os dias 17 de março e 27 de abril) bem como o fortalecimento da multicanalidade para as empresas da nossa cobertura (especialmente para Lojas Americanas).

Nesse contexto, alteramos algumas das nossas preferências na cobertura de varejo, aumentando a exposição à aceleração do varejo digital (ou multicanal). Neste relatório, elevamos a nossa recomendação para as ações da Lojas Americanas (LAME4) para Compra (anteriormente Neutro) e rebaixamos as ações do Grupo Pão de Açúcar (PCAR3) para Neutro. Permanecemos com recomendação Neutra para B2W (BTOW3).

Teses de Investimento: Lojas Americanas COMPRA; Grupo Pão de Açúcar NEUTRO

Atualizamos nossas estimativas para Lojas Americanas, B2W e GPA incorporando os resultados reportados no 1T20. Além disso, refletimos também as tendências específicas para cada empresa, descritas em maior granularidade abaixo nas teses de investimento detalhadas de cada uma das companhias.

Lojas Americanas: De offline para omnicanal; Compra

Elevamos a nossa recomendação para as ações da Lojas Americanas (LAME4) para Compra e aumentamos nosso preço-alvo para R$ 36,00 para o final de 2020 (de R$ 22,0), implicando 27,4% de valorização. Na nossa visão, a Lojas Americanas oferece exposição a uma história de multicanalidade ainda em desenvolvimento, com ganhos ainda a serem capturados, a um preço atrativo. Vemos dois temas principais ao longo dos próximos trimestres:

- # 1 Recursos O2O (multicanalidade) devem suportar o aumento de produtividade na loja. As iniciativas “Pegue na loja hoje” e LASA Seller (vendas da Lojas Americanas como seller no Marketplace da B2W) atingiram 10% das vendas das lojas no início de abril. Após o início da pandemia do COVID-19, a empresa rapidamente reduziu de maneira relevante a defasagem previamente existente entre a sua estrutura multicanal e aquela de alguns de seus concorrentes, , tendo expandido a solução de “ship from store” (entrega direto da loja) para todas as suas 1.705 lojas (vs. 300 em março). Dessa forma, acreditamos que a maior presença da LASA no mundo digital suportará a produtividade da loja daqui para frente, uma vez que apenas 15% de seus 26 milhões de usuários ativos únicos se sobrepõem aos da B2W e o ticket médio no canal on-line é 10 vezes maior em relação ao offline.

- # 2 Ampla variedade de sortimento na loja e tickets baixos. As vendas da Lojas Americanas têm se mostrado resilientes em meio à crise desencadeada pelo COVID-19 (acesse o resultado do 1T20 pelo link), registrando um crescimento de +2,0% A/A no conceito mesmas lojas no 1T20 (+6,5% A/A para lojas de rua), apesar do fechamento temporário de ~30 % das lojas da companhia (localizadas em shopping centers). Isso foi parcialmente suportado por uma variedade de produtos ampla (recentemente com maior foco em produtos essenciais) e com baixo ticket médio (em média R$ 45,0). Acreditamos que isso será particularmente relevante no suporte à resiliência do crescimento das vendas em meio à deterioração do poder de compra do consumidor.

Esperamos que esses atributos continuem suportando um forte crescimento médio de lucro de +20% entre 2019 e 2022 e retornos sólidos (28% de ROIC em 2021). Nas nossas estimativas, o valor implícito da LASA (operação de lojas físicas da LAME) atualmente negocia a um múltiplo P/L atrativo de 14x em 2021.

Além disso, considerando (i) os preços atuais das ações da LAME (PN e ON) e da B2W, e (ii) um múltiplo-alvo P/L de 20x para a LASA em 2021 (o que na nossa visão é justo), o valor da participação de 61% da LAME na B2W negociaria hoje com um desconto de 24% em relação ao valor implícito com base no preço de tela.

Aumentamos nosso preço-alvo para R$ 36,0 (de R$ 22,0) para o final de 2020. Nosso preço-alvo deriva de uma avaliação por múltiplos por soma das partes. Avaliamos (i) a LASA (operação de varejo físico da LAME; 38% do valor intrínseco) por meio de um múltiplo-alvo P/L de 20x aplicado à nossa projeção de lucro líquido para 2021 e (ii) a B2W (62% do valor intrínseco) com base em um múltiplo-alvo EV/GMV de 1,6x aplicado à nossa previsão de GMV (vendas totais) em 2021. Por fim, nós assumimos um desconto das ações ON (LAME3) em relação às PN (LAME4) de 19%, em linha com a média dos últimos 10 anos.

Principais riscos para a nossa recomendação. Os riscos negativos incluem concorrência mais acirrada (on e offline), alocação de capital por meio de uma potencial atividade de M&A e taxas de juros mais altas. Além disso, também destacamos que a participação de 61% na B2W expõe a LAME aos fatores de risco da empresa. Entretanto, acreditamos que esses riscos sejam limitados no momento atual (mais detalhes abaixo).

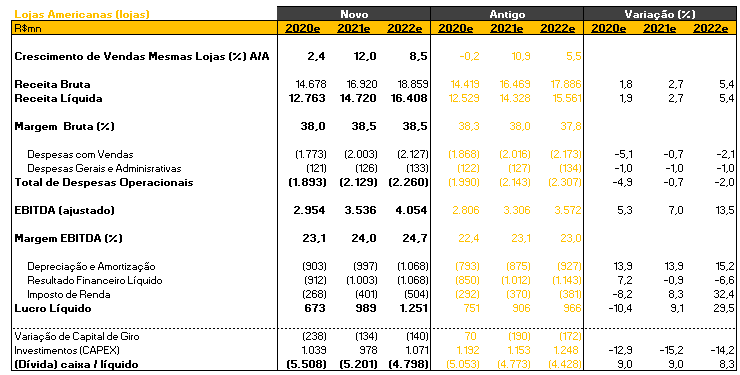

Lojas Americanas: Revisão de estimativas

Estimativas de vendas ainda abaixo da meta da empresa. Aumentamos as nossas estimativas de vendas líquidas entre 2020-2022 em 3%, em média. Esperamos que isso seja impulsionado por um crescimento médio de área de vendas de +5% (+7% em 2017-2019) e por um crescimento de vendas de +10% em média no conceito mesmas lojas (8% nas nossas estimativas anteriores), suportado principalmente pelas iniciativas relacionadas à multicanalidade mencionadas anteriormente. Ainda assim, nossas estimativas de vendas em 2022 ainda estão ~4 % abaixo das diretrizes da empresa.

Nossas estimativas de EBITDA entre 2020-2022 aumentaram 8,6% em média, em parte impulsionadas por uma perspectiva mais construtiva (ainda que estável) para a margem bruta da companhia e também por uma maior alavancagem operacional, devido ao aumento da produtividade da loja. Dessa forma, nossas estimativas de lucro líquido no período aumentam em média 9,4%.

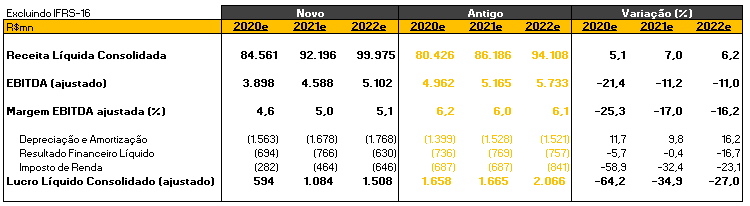

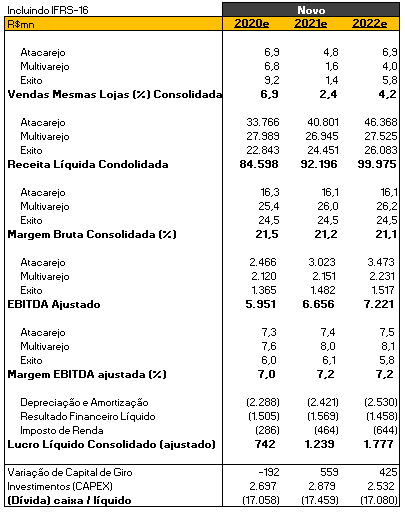

Lojas Americanas: Nossa tese em gráficos

B2W: Mudando de patamar; mas mantemos Neutro

As ações da B2W se valorizaram cerca de 50% desde o início do ano, após a aceleração do crescimento de vendas totais (GMV), combinada com tendências positivas de geração de caixa e (mais recentemente) um progresso notável na estrutura O2O (multicanal) da empresa. Ficamos positivamente surpresos com a velocidade com que a empresa executou sua estratégia omnichannel desde o início da pandemia do COVID-19, expandindo a solução de “ship from store” (entrega direto da loja) em todas as Lojas Americanas, além de ~2.500 outras unidades de vendedores no Marketplace.

Esperamos que a B2W apresente um forte crescimento de GMV de +32% entre 2019-2022 em média, combinado com uma melhora na geração de caixa (R$ 543 milhões em 2020 vs. R$ 190 milhões em 2019). Esperamos que isso seja principalmente impulsionado por dois atributos:

- # 1 Aumento do sortimento deve suportar crescimento no número de usuários (tráfego). No 1T20, a B2W informou que atualmente existem ~32 milhões de SKUs (unidade única de estoque) vs. 9 milhões no 1T19, com grandes contribuições do Marketplace (vendas de terceiros), com 20 mil novos vendedores conectados na plataforma apenas em abril, além de aquisições recentes (Supermercado Now). Com isso, vemos um aumento contínuo no tráfego – de 23 milhões de usuários ativos mensais (MAU) em março para ~30 milhões em maio). Embora reconheçamos que as tendências de curto prazo foram impulsionadas pelo aumento da demanda durante a pandemia do COVID-19, esperamos que a plataforma retenha parte importante desses usuários mesmo após a retomada das atividades no varejo físico.

- # 2 Os recursos O2O (omni) melhoram a oferta de logística. Com ~4.000 lojas integradas à solução de “ship from store” da empresa (com visibilidade de estoque em tempo real) e 17.000 motoristas independentes disponíveis na Ame Flash (plataforma aberta de logística para motoristas autônomos), esperamos que os custos de frete e os prazos de entrega se beneficiem de maior densidade de rota (pacotes por km). No mês de abril, cerca de 1 milhão de pedidos da B2W foram entregues direto da loja, no mesmo dia.

No entanto, permanecemos com recomendação Neutra. Aumentamos nosso preço-alvo para R$ 105,0 para o final de 2020 (de R$ 60,0) para refletir os resultados do 1T20, bem como o forte crescimento de GMV. No entanto, com as ações agora sendo negociadas a um múltiplo EV/ GMV de 1,4x em 2021, vemos um potencial de alta limitado, após o forte desempenho recente.

Metodologia de avaliação e principais riscos. Nosso preço-alvo para o final de 2020 deriva de uma avaliação de múltiplo. Usamos um EV / GMV a prazo de 12 meses de 1,6x em nossa estimativa GMV para 2021. Os principais riscos de nossa ligação incluem um ambiente competitivo mais brando (ou mais desafiador) e uma expansão mais acelerada ou gradual da carteira digital (Ame).

B2W: Revisão de estimativas

Aumentamos nossas estimativas de crescimento de vendas líquidas para 2020-2022 em 29% em média. Incorporamos não apenas um 1S20 notavelmente forte, mas também um impulso de crescimento no futuro, refletindo o lançamento completo de todas as soluções O2O (multicanal), aumentando a oferta de produtos e a base de usuários ativos. Nossa estimativa de vendas totais (GMV) em 2022 agora está acima da meta da companhia de (pelo menos) dobrar o GMV entre 2019-22 (esperamos um crescimento de 132% no período).

Nossas estimativas de EBITDA para 2020 e 2022 aumentaram em 45% em média, impulsionadas principalmente por uma maior alavancagem operacional. Por outro lado, esperamos que a B2W alcance um lucro líquido positivo em 2022 (vs. 2021 anteriormente), em função do aumento relevante das nossas projeções de despesas financeiras (agora calculadas em maior granularidade).

Grupo Pão de Açúcar: Baixa visibilidade em relação aos resultados; Neutro

Rebaixamos a nossa recomendação para as ações do GPA (PCAR3) para Neutro e reduzimos nosso preço-alvo para R$ 70,0 (de R$ 100,0) para o final de 2020, implicando uma valorização de 11,4%.

Qual parte da nossa tese anterior permanece inalterada? No geral, continuamos esperando um forte ritmo de crescimento de vendas no curto prazo (crescimento orgânico de +16% A/A em 2020), impulsionado pelo aumento do consumo básico das famílias e por um câmbio mais favorável na operação internacional do GPA (Éxito). Além disso, ainda esperamos uma melhora contínua (embora gradual) da margem na operação de varejo da empresa (36% do EBITDA) – em média +0,4 p.p por ano entre 2020 e 2021.

O que mudou? No entanto, acreditamos que a visibilidade em relação aos resultados permanecerá reduzida, dado (i) um aumento mais gradual do que o esperado da rentabilidade da operação de varejo no Brasil, (ii) volatilidade na linha de “outras despesas”, e (iii) margens abaixo do esperado na operação da Colombia (Éxito). Além disso, acreditamos que a conclusão da venda de alguns ativos do GPA considerados dentro do seu plano de desinvestimento de R$ 3,3 bilhões será mais desafiadora no momento atual (por exemplo, postos de gasolina e operação na Argentina).

Quais são os riscos para a nossa recomendação? Os riscos positivos incluem: (i) aumento mais rápido que o esperado da rentabilidade da operação de varejo do GPA, por meio de seus esforços de otimização de portfólio e (ii) conclusão de seu programa de vendas de ativos. Os riscos negativos incluem (i) deterioração do ambiente de consumo, por meio de uma piora do mercado de trabalho ou queda na confiança, e (ii) maior concorrência em todos os formatos / países.

Reduzimos o preço-alvo para R$ 70,0 (anteriormente R$ 100,0) para o final de 2020 para refletir resultados fracos no 1T20 (veja aqui), bem como uma perspectiva mais gradual para a recuperação de margem da companhia. Também introduzimos estimativas ajustadas à recente mudança contábil (IFRS-16) e agora apenas estimamos os resultados de Éxito separadamente até o EBITDA. Atualmente vemos as ações negociando em um múltiplo P/L consolidado pouco atrativo de 18x para 2021 e, portanto, vemos um potencial de alta limitado dos níveis atuais.

Metodologia de avaliação. Alteramos nossa metodologia de avaliação para uma combinação dos métodos de fluxo de caixa descontado e múltiplo (cada um com peso de 50%).

- Fluxo de caixa descontado (R$ 71,0 por ação): Descontamos os fluxos de caixa (para o acionista) dos próximos 20 anos a um custo de capital próprio (cost of equity) de 15,1% e calculamos a perpetuidade baseada em uma taxa de crescimento de longo prazo de 6,0% e uma margem EBITDA normalizada de 5,0% (ex-IFRS16).

- Múltiplo-alvo (R$ 69,0 por ação): Com base em um múltiplo-alvo P/L de 15x aplicado à nossa estimativa de lucro para 2021 (após minoritários).

Grupo Pão de Açúcar: Revisão de estimativas

No geral, algumas das principais mudanças em nossas estimativas foram as seguintes: (i) incorporamos resultados fracos no 1T20 (veja aqui), (ii) estimamos uma perspectiva mais gradual para recuperação de margem da operação de Multivarejo e uma rentabilidade menor para o Éxito, e (iii) aumentamos as nossas estimativas de receita do Éxito para refletir um câmbio mais favorável (peso colombiano em relação ao real) e aceleração de crescimento no conceito mesmas lojas no curto prazo.

Abaixo, compartilhamos as revisões detalhadas dos ganhos e apresentamos nossas previsões baseadas no IFRS16.

Vendas líquidas: Aumentamos nossas estimativas de crescimento de vendas líquidas entre 2020-2022 em 6% em média. A redução de -5,3% em nossas estimativas de receita para o Multivarejo no período foi compensada por (i) uma maturação mais rápida da área de vendas do segmento de atacarejo do GPA (Assaí) e (ii) uma maior aceleração de crescimento no conceito mesmas lojas na Colômbia, bem como um câmbio mais favorável. Dentro do segmento de Multivarejo da empresa, esperamos agora um crescimento de +6,8% / + 1,6% no conceito mesmas lojas em 2020 / 21, uma redução dado que as nossas projeções anteriores (principalmente para o 1S20) mostraram-se excessivamente otimistas.

EBITDA: Reduzimos nossas estimativas de EBITDA entre 2020-2022 em -14,5% em média, principalmente devido a uma perspectiva mais fraca para margens nas divisões de varejo no Brasil e internacional (Éxito).

- Multivarejo: Ainda esperamos que algumas das iniciativas da empresa (por exemplo, otimização de portfólio, aumento de participação da marca própria) sustentem as uma melhora das margens no futuro (em média, +0,4 p.p. por ano entre 2020 e 2021). No entanto, incorporamos um aumento mais gradual, após um 1T20 mais fraco do que o esperado, que também mostrou que a aceleração do crescimento de vendas no curto prazo provavelmente não gerará alavancagem operacional tão significativas.

- Éxito: reduzimos nossas expectativas para as margens de Éxito em 2020, principalmente, após um 1T20 mais fraco do que o esperado (parcialmente afetado por uma participação menor de negócios com margens mais altas). Além disso, optamos por ser mais conservadores, pois as diferenças entre as margens reportadas por Éxito na Colômbia e pelo GPA no Brasil (pressão da margem EBITDA ajustada de -0,5p.p. vs. -1,2 p.p., respectivamente) prejudica a comparabilidade histórica.

Lucro Líquido: Com isso, reduzimos nossas estimativas de lucro líquido em -64% em 2020, também afetadas por maiores “Outras Despesas”, e em média -31% entre 2021-2022, refletindo principalmente as alterações descritas anteriormente.

Se você ainda não tem conta na XP Investimentos, abra a sua!