Sumário Executivo

O setor de varejo tem sido um dos mais impactados pela crise desencadeada pelo coronavírus. Medidas preventivas têm provocado uma queda relevante no fluxo de pessoas nas lojas e, consequentemente, nas vendas. Nesse contexto, as ações da nossa cobertura já acumulam uma queda de -33,5% desde o início de fevereiro (vs. -35,5% para o IBOV).

Fica claro que uma parte importante dessa desaceleração está relacionada a uma ruptura de curto prazo na demanda em função da quarentena e dos fechamentos de shoppings e de lojas de rua. Hoje, das empresas que cobrimos, Lojas Renner, Vivara, C&A, Via Varejo e Magazine Luiza estão com todas as suas lojas fechadas por tempo indeterminado. Mas será que o consumo será apenas afetado no curto prazo?

Ainda não sabemos… Com as dificuldades observadas em diversos segmentos (turismo, aviação, serviços, comércios pequenos e médios, etc.), as possíveis implicações negativas da crise podem fazer com que o impacto no consumo seja mais profundo e duradouro do que esperamos. Especialmente tendo em vista a evolução de variáveis chave como emprego, confiança do consumidor e renda disponível.

… mas os dados até o momento apontam para um cenário difícil pela frente. Nas três primeiras semanas do mês de março, o índice de confiança do consumidor, divulgado pela FGV, já retornou a níveis observados ao final de 2016, mesmo tendo refletido apenas parcialmente o período de maior restrição.

Por outro lado, teremos momentos decisivos pela frente, pois algumas das medidas governamentais (acesse o link para ver os detalhes de cada uma delas) devem ajudar as companhias a preservar empregos e retomar as atividades de maneira mais acelerada, ainda que gradual. Por ora, restam muitas dúvidas e muitas variáveis estão em aberto.

Dessa forma, estamos tomando uma posição mais cautelosa em relação ao setor, dada a falta de visibilidade sobre a evolução dos resultados e da geração de caixa das varejistas no curto prazo. Estamos atualizando as nossas preferências (“top-picks“) dentro do setor de varejo. Dividimos cada uma delas em dois grupos:

#1. Ganhadores de curto prazo: Empresas de consumo básico. Nesse cenário, observamos uma priorização de despesas relacionadas a consumo básico (alimentação e saúde). Com isso, as varejistas desses segmentos não só serão menos impactadas no curto prazo, como também devem mostrar forte aceleração das vendas, seja por estocagem ou por um aumento do consumo em casa. Preferência: Grupo Pão de Açúcar (Compra).

#2. Ganhadores de longo prazo: Empresas com longo histórico de alto nível de execução e balanço forte. Em meio à alta incerteza, preferimos empresas que tenham capital abundante para passar pelo período mais crítico da crise e que, na nossa visão, no médio prazo estarão melhor posicionadas para ganhar participação de mercado em um cenário de consumo mais restritivo. Preferências: Magazine Luiza (Compra) e Vivara (Compra).

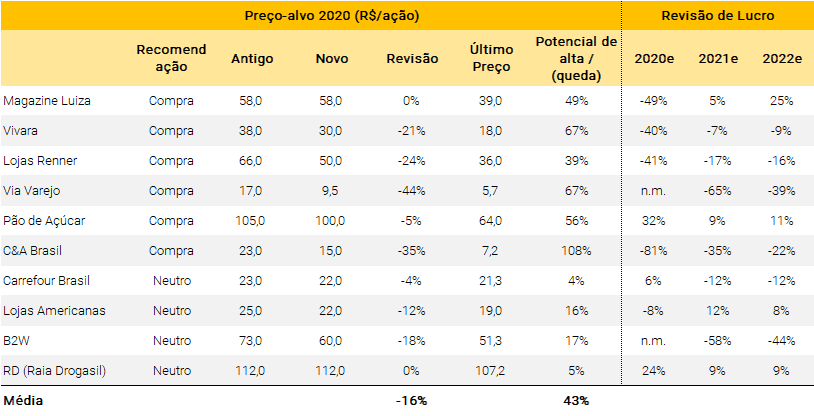

Neste relatório estamos alterando a nossa recomendação para as ações da Magazine Luiza de Neutro para Compra. Veja mais detalhes abaixo.

Top-Picks: Tese de Investimento por Empresa

Novos preços-alvo e recomendações

Com a queda brusca do preço das ações, continuamos vendo uma assimetria favorável entre preço em valor intrínseco para outras ações da cobertura. Estamos mantendo a nossa recomendação de Compra nas ações da Lojas Renner (LREN3), Via Varejo (VVAR3) e C&A Brasil (CEAB3).

Também mantemos a nossa recomendação de Neutro para Lojas Americanas (LAME4), B2W (BTOW3), Raia Drogasil (RADL3) e Carrefour Brasil (CRFB3).

Acesse as páginas individuais das empresas da nossa cobertura de varejo para ver a nossa tese de investimento atualizada. Também incluímos a nossa visão em relação ao impacto do COVID-19 para cada uma delas.

O que está acontecendo no setor?

Conforme detalhamos no nosso relatório “Varejo e o COVID-19: Entendendo a queda das ações“, o setor de varejo já vem sofrendo os impactos negativos da crise desencadeada pelo coronavírus de maneira mais significativa desde a segunda semana do mês de março.

O impacto tem sido ainda mais acentuado após os anúncios de fechamentos temporários de shoppings e lojas de rua. Hoje, dentro da nossa cobertura, Lojas Renner, Vivara, C&A, Via Varejo e Magazine Luiza estão com todas as suas lojas fechadas por tempo indeterminado. Por outro lado, varejistas de segmentos relacionados ao consumo básico (alimentação e saúde) estão sendo beneficiadas por um aumento importante de demanda no curto prazo.

Dados recentes publicados pela Cielo mostram o impacto do COVID-19 nas vendas do varejo brasileiro até o dia 23 de março. O boletim divulgado mostra a evolução das vendas realizadas em cartões da bandeira ELO de cada dia (de 13 a 23 de março) em comparação com a venda média em períodos pré-crise (05 de janeiro até 22 de fevereiro).

Ao longo dos últimos dias vimos uma deterioração importante do ritmo de vendas de setores não-essenciais, enquanto as vendas de alimentos e farmácias continuaram fortes. Os números apresentados são os seguintes:

. Farmácias e Supermercados: No Brasil, as vendas realizadas via cartão de crédito de ambos os segmentos atingiram um pico no dia 18 de março (altas entre 70% e 83% em relação à média em dias regulares, respectivamente). Na média dos últimos 7 dias até o dia 23/ de março, ambos apresentaram uma alta média de cerca de 45%.

. Demais setores de varejo: Os demais setores de varejo apresentaram uma deterioração sequencial a partir do dia 13 de março (data de início da série). No Brasil, as vendas realizadas via cartão de crédito nesses setores atingiram um vale de -57% no dia 23. Os destaques negativos foram os segmentos de vestuário e turismo (ambos com quedas acima de 80%). Por fim, na média dos últimos 7 dias, a queda média de todos esses setores combinados foi de -36%.

. E-commerce: O canal, apesar de menos impactado, também está sendo negativamente afetado pela desaceleração de vendas, conforme consumidores priorizam o consumo básico. Na média dos últimos 7 dias, as vendas online dos setores de Farmácias e Supermercados no e-commerce apresentaram alta de 24% e 28%, respectivamente. Por outro lado, as vendas dos demais setores (que são muito mais relevantes para o canal) apresentaram uma queda média no mesmo período de -23%, também com destaque negativo para as categorias de turismo, construção e vestuário.

Para mais detalhes, acesse nossos relatórios: “Varejo e o COVID-19: Entendendo a queda das ações; 4 principais pontos“ e “Os impactos do coronavírus para as empresas“.

O que as varejistas têm feito para minimizar os impactos de curto prazo?

Busca por liquidez e gestão de capital de giro: Observamos muitas das companhias já acessando as suas linhas de crédito com bancos ou fornecedores e também descontando os seus recebíveis de cartão de crédito. Além disso, muitas (especialmente as menores) estão em conversas com seus fornecedores para administrar, ou até postergar, em alguns casos, o recebimento de mercadorias programado para o próximo mês. Essa última tendência é especialmente verdade no segmento de vestuário, que apresenta uma maior sazonalidade e um estoque mais “perecível”, em função das coleções.

Gestão de despesas e investimentos: As empresas têm buscado uma maior eficiência de despesas e investimentos nesse período. Além de cancelarem temporariamente os investimentos em aberturas de novas lojas, muitas têm também reduzido despesas com consultorias e marketing (offline, principalmente) nesse período, por exemplo. Além disso, há uma movimentação generalizada para renegociação (isenção) de pagamento dos aluguéis, especialmente com as operadoras de shoppings. Muitas negociações ainda estão em andamento, mas acreditamos que a grande maioria conseguirá ao menos isenção do pagamento no mês de abril e cobrança proporcional no mês de março – já anunciados por algumas das grandes operadoras.

Foco nos canais digitais: No contexto atual, o foco das varejistas de segmentos mais discricionários (não-essenciais) está totalmente voltado ao varejo online – especialmente após os fechamentos das lojas. Além disso, conforme mostrado acima, até os supermercados e farmácias experimentaram um aumento importante no fluxo de suas operações online ao longo dos últimos dias. A Via Varejo (VVAR3; Compra), por exemplo, manteve intacto todo o roadmap de produto e o plano de investimentos na operação de e-commerce para 2020. Além disso, algumas observações anedóticas mostram que a ação promocional no canal tem aumentado.

Day-after: O que esperar para os próximos meses?

Momentos difíceis pela frente…

Temos uma visão cautelosa em relação à perspectiva para o setor nos próximos meses. Conforme já mencionamos, as possíveis implicações negativas da crise podem fazer com que o impacto no consumo seja mais profundo e duradouro do que esperamos. Especialmente tendo em vista a deterioração na perspectiva de confiança e emprego, dadas as dificuldades observadas em diversos segmentos (turismo, aviação, serviços, comércios pequenos e médios, etc.).

Nos Estados Unidos, o número de pedidos de seguro-desemprego atingiu 3,28 milhões na semana encerrada no dia 21 de março (ante o recorde semanal anterior de 695 mil pedidos em 1982). No Brasil, nas três primeiras semanas do mês de março, o índice de confiança do consumidor, divulgado pela FGV, já retornou a níveis observados ao final de 2016, mesmo tendo refletido apenas parcialmente o período de maior restrição. Como mostra o gráfico abaixo, a confiança tem relação direta com o volume de vendas no setor.

Mas e se a flexibilização da quarentena acontecer ainda nas próximas semanas? A experiência internacional em países como a China mostra que, mesmo com a retomada das atividades e dos negócios, a recuperação deve acontecer maneira gradual. No varejo, notícias apontam que o tráfego ainda permanece temporariamente comprometido, dado que as pessoas continuam com receio de ir a shoppings, lojas e restaurantes. Dessa forma, não acreditamos em uma retomada acelerada, mesmo após a reabertura das lojas.

… mas vemos alguns pontos positivos para o setor no médio prazo

Entretanto, no médio prazo acreditamos que algumas varejistas podem até fortalecer o seu posicionamento, uma vez retomada a atividade no setor. Abaixo destacamos as três razões que explicam a nossa visão:

#1. Varejistas capitalizadas devem acelerar o ganho de participação de mercado (Top-picks: MGLU3, VIVA3). A perspectiva para as varejistas listadas é muito diferente daquela esperada para as varejistas pequenas e médias. Isso porque aquelas são líderes em seus respectivos setores, além de ter maior acesso a capital, níveis de estoque mais robustos e maior poder de barganha com os maiores fornecedores ou distribuidores. Dessa forma, acreditamos que deva haver uma tendência de concentração nos diversos segmentos de varejo após a crise. Em especial, varejistas capitalizadas devem aproveitar o momento para acelerar ainda mais os seus ganhos de participação de mercado, possivelmente até por meio de aquisições.

#2. A quarentena deve acelerar ainda mais o processo de digitalização (Top-pick: MGLU3). O acesso limitado ao varejo físico “forçou” tanto empresas quanto consumidores a experimentarem o canal digital. Isso foi especialmente verdade em categorias de ticket baixo (por exemplo, vestuário, cosméticos), cuja presença no e-commerce brasileiro ainda é limitada, ou até em segmentos como alimentação e saúde (farmácias), que apresentam relevância ainda menor. Dessa forma, acreditamos que esse momento poderá quebrar a resistência de muitos desses novos usuários em relação ao e-commerce, além de aumentar a participação do e-commerce nas categorias mencionadas acima.

#3. Aumento do consumo e da alimentação em casa (Top-pick: PCAR3). De acordo com os próprios supermercados, o aumento de vendas apresentado pelo varejo alimentar (crescimento de vendas mesmas lojas acima de +100% A/A na operação de varejo do Grupo Pão de Açúcar em alguns dias) não ocorreu apenas em função da estocagem, mas também por um aumento do consumo das famílias em meio ao período de quarentena. Com base em conversas com especialistas dos setores de varejo alimentar e de restaurantes, acreditamos que esse aumento do consumo possa permanecer por um período mais longo, mesmo após o final da quarentena.

Revisando as nossas estimativas

Apesar da complexidade do cenário e das diversas incertezas até o momento, estamos revisando as nossas estimativas para refletir a realidade atual em alguma magnitude. Estamos incorporando não só uma ruptura de curto prazo nas vendas das companhias, em função da crise atual, mas também uma recuperação mais gradual, reflexo de um ambiente de consumo mais restrito, ao menos temporariamente.

Impactos nos lucros: Estamos revisando negativamente o lucro combinado das varejistas da nossa cobertura em cerca de -20% para o ano de 2020, e -9% / -6% para os anos de 2021 e 2022. O nosso cenário base assume que o fechamento total do parque de lojas das varejistas mencionadas acima será mantido até o final de abril de 2020. Também incorporamos novas premissas de despesas (assumindo ganhos de eficiência), capital de giro, abertura de lojas e Capex (investimentos).

Problemas de endividamento? Não antecipamos nenhum problema de endividamento ou liquidez para as empresas da nossa cobertura de varejo. Estamos assumindo que aquelas que têm um maior volume de dívidas com vencimento de curto prazo conseguirão refinanciar esses passivos (a um custo maior) e também que a maioria das empresas conseguirá administrar o seu capital de giro durante a fase mais crítica (descontando os seus recebíveis de cartão de crédito e controlando os níveis de estoque).

É importante ressaltar que a visibilidade em relação aos resultados das varejistas nesse momento é extremamente limitada (especialmente para 2020, mas também para 2021). Não sabemos exatamente quando as atividades das lojas serão retomadas e nem quais serão os resultados das iniciativas de redução de despesas ou gestão de capital de giro implementadas pelas empresas. O cenário para os anos seguintes também dependerá da evolução do ambiente de consumo de maneira geral, tendo em vista os impactos da crise no mercado de trabalho e na confiança.

Com isso, os nossos preços-alvo para o final de 2020 foram revisados negativamente em -16%, na média, também impactados pelos resultados do 4T19 e por novas premissas de custo de capital. Hoje vemos um potencial de valorização médio de 43% na nossa cobertura de varejo.

Se você ainda não tem conta na XP Investimentos, abra a sua!