Introdução

Estamos iniciando a cobertura de Cury (CURY3, Compra, Preço-Alvo de R$15,0/ação), Direcional (DIRR3, Compra, Preço-alvo de R$20,5/ação) e Plano&Plano (PLPL3, Compra, Preço-Alvo de R$10,0/ação). Ainda, estamos atualizando nossas estimativas para Tenda (TEND3, Compra, Preço-Alvo de R$38,0/ação) e MRV (MRVE3, Neutro, Preço-Alvo de R$23,0/ação).

Demanda resiliente deve continuar alimentando o plano de crescimento das companhias. Apesar de espaço limitado de crescimento do programa habitacional Casa Verde e Amarela, acreditamos que as companhias de grande porte e as mais líquidas (aquelas citadas nesse relatório, por exemplo) estão bem posicionadas para continuar expandindo suas operações e ganhando participação de mercado do programa. Assim, vemos que essas companhias estão preparadas para endereçar os desafios de curto prazo como as restrições comerciais (lockdowns), aumento do custo dos materiais de construção e escassez de alguns insumos dado que elas possuem maior poder de barganha com seus fornecedores, maior eficiência produtiva e recursos para investir em novas soluções tecnológicas.

Inflação de custos é uma preocupação, mas vemos impactos limitados nas margens das companhias. Os crescentes custos de construção devem continuar a ser o principal risco para o segmento neste ano e esperamos pressão adicional nos materiais de construção nos próximos meses. Dito isso, vemos os esforços das companhias para atenuar os custos mais altos (por exemplo, por meio de compra antecipada de materiais, materiais alternativos e ganhos de eficiência), amenizando os impactos nas margens brutas, resultando em uma pequena compressão nas margens em 2021 (1,5 p.p em nossas estimativas, na média).

Explorando novas avenidas de crescimento. Acreditamos que as diferentes estratégias adotadas pelas incorporadoras poderão resultar em crescimento adicional fora do programa Casa Verde e Amarela. Na nossa visão, as operações na média renda devem continuar ganhando tração para a Direcional (por meio da subsidiária Riva) e MRV, enquanto esperamos que a Cury e a Plano&Plano comecem a explorar esse segmento neste ano. Enquanto isso, vemos o desenvolvimento do modelo remoto (off-site) trará um crescimento mais robusto no segmento de baixa renda para a Tenda a partir de 2022. Por fim, as demais subsidiárias da MRV (com destaque para AHS) possuem o potencial de contribuir cada vez mais nos resultados operacionais e financeiros da companhia.

Cury é nossa preferência no segmento popular. Colocamos a Cury como nossa preferência no segmento de baixa renda dado a combinação de: i) sólida execução e executivos experientes; ii) baixa alavancagem da companhia; iii) uma das maiores rentabilidades do mercado (retorno sobre PL de 59% para 2022E vs. 32% da média dos pares) e iv) valuation atrativo, sendo negociado a 7,4x P/L para 2022.

ESG. Do ponto de vista por empresa, vemos a MRV na liderança, com sólidos compromissos nos pilares E e S, seguida da Tenda, que se destaca em relação aos pares na frente G, além de estar no caminho certo com uma solução mais verde (construção remota com placas de madeira). Para a Cury, Direcional e Plano & Plano, destacamos os esforços atuais das empresas, embora reconheçamos que elas ainda estão construindo a jornada ESG, e esperamos mais por vir, tanto em termos de iniciativas e, principalmente, divulgação de dados.

Nossa Tese em 6 Gráficos

O Mercado de Moradias Populares

Considerável déficit habitacional indica um grande mercado endereçável. O Brasil possui um déficit habitacional considerável (e ainda crescente) de aproximadamente 7,8 milhões de moradias. Grande parte do déficit está concentrado em famílias de baixa renda. Embora o programa habitacional Casa Verde e Amarela (antigo Minha Casa, Minha Vida) continue a todo vapor, oferecendo na média 500 mil moradias por ano desde 2009. O déficit continua pujante dado a formação de novas famílias, que continua aumentando a demanda por novas moradias.

A formação de novas famílias continua trazendo demanda adicional. Apesar das perspectivas macroeconômicas desafiadoras no curto prazo devido aos impactos da pandemia, o mercado endereçável continua crescendo, acompanhando o ritmo de formação de novas famílias. Em média, mais de um milhão de famílias (casamentos) são formadas anualmente, o que segue impulsionando a demanda.

Novos incentivos para as regiões Norte e Nordeste. O déficit é concentrado nas regiões mais populosas do país, as regiões Sudeste e Nordeste, que concentram cerca de 68% de déficit do país.

A região Sudeste tem sido o maior mercado, mas o novo programa trouxe novos incentivos para empreendimentos nas regiões Norte e Nordeste, como juros imobiliários mais baixos (0,25 p.p abaixo para o Grupo 1 e 2 do programa) para endereçar o déficit nessas regiões.

Programa Casa Verde e Amarela

O novo programa habitacional segue os passos do anterior. O programa “Minha Casa, Minha Vida” (programa MCMV) foi anunciado em 2009 pelo Governo Federal com o objetivo de reduzir o grande déficit habitacional no Brasil por meio do financiamento subsidiado para construção e aquisição de imóveis voltados para famílias de menor renda. O programa habitacional foi rebatizado para “Casa Verde e Amarela” em 2020, em grande parte seguindo o formato do programa anterior e com o objetivo de atingir mais de 1,6 milhão de famílias até 2024. As principais mudanças foram o maior foco nas regiões Norte e Nordeste e agora ela é dividida em três grupos de acordo com a faixa de renda familiar (contra quatro faixas do programa anterior).

Recursos para o programa Casa Verde e Amarela não devem ser um gargalo no curto prazo. O FGTS continua sendo a principal fonte de recursos de financiamento do programa habitacional, com a Caixa Econômica Federal sendo o principal veículo para conceder os financiamentos imobiliários. De modo geral, não vemos gargalos significativos na liquidez das operações pois vemos o orçamento do FGTS capaz de sustentar o programa habitacional para os próximos anos. No entanto, saques extraordinários adicionais dos recursos do fundo (desencadeadas pelos desafios econômicos em decorrência do Covid-19) podem criar um desequilíbrio em sua capacidade de financiamento e aumentar o risco de novas restrições no programa no longo prazo.

Importância na criação de empregos. Dado o grande déficit habitacional no Brasil (com a maioria das famílias de baixa renda) e o perfil intensivo em mão de obra do setor da construção civil, vemos que o segmento continua sendo um forte impulsionador na criação de empregos formais. Por fim, vemos baixo risco de descontinuidade no programa no longo prazo, em grande parte devido ao forte apelo social para a população e seu sucesso geral desde a criação.

O Que Esperar Após a Segunda Onda?

Demanda deve permanecer resiliente. Nos últimos ciclos econômicos, o segmento de baixa renda mostrou forte resiliência na demanda por moradia popular. Acreditamos que isso se deve principalmente ao grande mercado endereçável, forte crescimento formação de novas famílias (historicamente acima do total de unidades vendidas pelo programa habitacional), considerável volume de subsídios concedidos (o que reduz os juros imobiliários e a parcela de entrada). Como resultado, companhias que estavam mais preparadas para enfrentar os desafios da pandemia registraram desempenhos recordes de vendas em 2020 (crescimento de vendas entre 25% e 37% para as companhias citadas no relatório).

Gargalos nos repasses foram resolvidos. Antes, o governo era responsável por 10% dos recursos do programa habitacional, cabendo ao FGTS os 90% restantes. Como o orçamento do governo era alocado mensalmente e a demanda pelos recursos geralmente se concentram no início do ano, havia um descompasso temporário de recursos disponíveis, o que gerou gargalos no passado.

Em março de 2020, o Ministério do Desenvolvimento Regional (MDR) aprovou um novo regulamento autorizando o FGTS cobrir a parcela do Governo Federal nos subsídios do programa habitacional caso o orçamento anual do governo esgote. Com este novo regulamento em vigor, não esperamos gargalos significantes nos repasses dos clientes daqui para frente.

As líderes de mercados devem continuar ganho participação de mercado. O programa Casa Verde e Amarela é altamente fragmentado, com os principais participantes somando apenas 32% das unidades vendidas em 2020 (e somente 21% em 2019). As demais companhias tendem a ser menores e regionais com balanço patrimonial limitado e força de vendas menos robustas (por exemplo, sem um processo de vendas totalmente digitalizado) para suportar períodos de maior pressão como lockdowns, restrições comerciais e aumento da inflação de custo de materiais de construção. Portanto, vemos as construtoras residenciais maiores e bem estruturadas (como as listadas) e que terão maior espaço para ganhar participação de mercado no programa nos próximos anos.

Inflação de Custos nos Holofotes

A pressão dos custos do material de construção deve continuar. A inflação de construção apresentou crescimento acelerado desde o segundo semestre de 2020, impulsionado pela escassez de oferta de materiais de construção (devido à pandemia) e aumento dos preços das commodities (por exemplo, aço, alumínio, cimento). Consequentemente, a inflação de materiais de construção (índice INCC) subiu 15% nos últimos doze meses em maio/21 e não descartamos pressão adicional no curto prazo dado que as companhias têm frequentemente mencionado aumentos de preços por parte dos fornecedores.

No entanto, lembramos que os impactos nas margens e rentabilidade dos projetos são assimétricos entre as companhias de grande porte e aquelas de menor porte dado a maior flexibilidade e poder de barganha com os fornecedores para atenuar a pressão de custo e possível escassez dos materiais.

O custo da mão de obra ainda não é uma preocupação. Por outro lado, o custo de mão de obra esteve sob controle durante o mesmo período dado a taxa de desemprego elevado no Brasil e a oferta de mão de obra abundante. Dito isso, não descartamos o cenário de futuros aumentos nos custos de mão de obra (ainda que não seja tão elevados quanto os impactos de 2010-2012) devido ao volume acelerado de lançamentos nos próximos trimestres.

Esperamos um leve impacto nas margens. Ao contrário das incorporadoras de média e alta renda, as incorporadoras de baixa renda possuem poder limitado para aumentar os preços dos imóveis devido à alta sensibilidade do cliente às mudanças de preços, o que poderia prejudicar a velocidade de vendas, além do limite de preço para se enquadrar no programa Casa Verde e Amarela. Além disso, seus recebíveis não são indexados à inflação, deixando-as mais expostas à pressão de inflação de custos de construção. Em suma, vemos esforços das companhias para diminuir os custos mais elevados por meio de ganhos de produtividade e eficiência, uso de materiais substitutos (visando substituir o aço) e compras antecipadas, o que devem compensar parcialmente os custos crescentes. Como resultado, esperamos queda entre 0,55 p.p e 2,95 p.p nas margens brutas das companhias citadas no relatório em 2021.

Construindo os andares ESG

O setor de construção residencial de baixa renda oferece uma combinação de desafios e oportunidades de uma perspectiva ESG. Enquanto destacamos que as empresas atuam principalmente por meio do programa habitacional Casa Verde e Amarela (CVA) – que a nosso ver tem forte apelo na inclusão social -, vemos espaço para melhorias tanto no que se refere às iniciativas quanto à divulgação de dados ESG, dado que apenas a MRV possui relatório de sustentabilidade atualizado. Na nossa visão, para este setor, os pilares Social e Governança são os mais importantes na análise ESG, embora o pilar Ambiental não esteja muito distante.

Do ponto de vista por empresa, vemos a MRV na liderança, com sólidos compromissos nos pilares E e S, seguida da Tenda, que se destaca em relação aos pares na frente G, além de estar no caminho certo com uma solução mais verde (construção remota com placas de madeira). Para a Cury, Direcional e Plano & Plano, destacamos os esforços atuais das empresas, embora reconheçamos que elas ainda estão construindo a jornada ESG, e esperamos mais por vir, tanto em termos de iniciativas e, principalmente, divulgação de dados.

Neste relatório, destacamos os tópicos ESG que vemos como os mais importantes para as construtoras de baixa renda e analisamos como essas empresas sob o universo de cobertura da XP (MRVE3, TEND3, DIRR3, PLPL3 e CURY3) se posicionam quando o tema é ESG.

Clique aqui para acessar o relatório ESG completo.

Cury (CURY3) – Uma Estrela em Ascensão com Altos Retornos

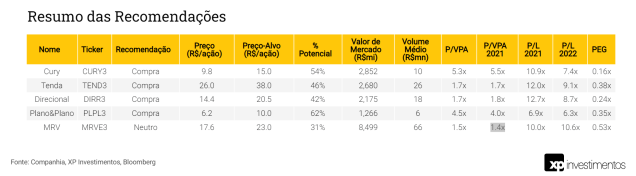

Nossa preferência no segmento de baixa renda. Estamos iniciando a cobertura de CURY3 com recomendação de compra e preço-alvo de R$15,0/ação, o que implica em um potencial de valorização de 54%.

Uma companhia regional com sólido histórico. Fundada em 1963, a Cury é uma construtora focada no segmento de baixa renda, que também possui alguns projetos no segmento de média renda. A empresa atua principalmente na região metropolitana de São Paulo e Rio de Janeiro, onde possui larga experiência e expertise com empreendimentos voltados para famílias com renda familiar entre R$1.800 até R$12.000 por meio de um portfólio amplo de projetos. Ao longo do tempo, Cury conseguiu se firmar nessas regiões e atingiu uma participação de mercado de aproximadamente 9% em São Paulo e Rio de Janeiro.

Forte Patrocínio da Cyrela. A Cury iniciou uma parceria com a Cyrela em 2007, com o objetivo de desbloquear crescimento adicional para a Cury e, ao mesmo tempo, permitir que a Cyrela ganhe exposição ao segmento de baixa renda por meio de um parceiro experiente (o que reduz significativamente o risco de execução). A Cury concluiu seu IPO em setembro de 2020 e ainda possui a Cyrela como uma das principais acionistas (junto com sua família fundadora). Atualmente, 2 dos 6 membros do conselho de administração fazem parte da Cyrela.

Sólido potencial de crescimento com retornos líderes de mercado. Em nossa visão, vemos a sólida execução continue impulsionando o crescimento e aumento da participação de mercado da companhia nos próximos anos, sem perder a rentabilidade e retornos líderes para o setor e com baixa alavancagem (dívida líquida/patrimônio líquido de -22% no 1T21). Esperamos que a companhia estabilize os lançamentos em torno de R$2,8 bilhões de VGV por ano e um retorno sobre patrimônio líquido (ROE) de aproximadamente 65% (um dos mais altos entre seus pares).

Incorporadora líder com valuation atrativo. CURY3 está sendo negociado a um P/L de 10,9x para 2021 e 7,4x para 2022, o que acreditamos não estar incorporando totalmente o potencial de crescimento da companhia como crescimento anual nos lucros de 45% entre 2020 e 2023, mantendo robusta distribuição de dividendos para os próximos anos.

O que nos preocupa? Em nossa opinião, a baixa liquidez do papel (volume médio diário negociado de R$10 milhões) e, consequentemente, maior volatilidade do papel, maior competição por terrenos em São Paulo e Rio de Janeiro e eventuais gargalos de recursos do FGTS são os principais riscos para nossa tese de investimento.

Tenda (TEND3): Indo Além da Abordagem Usual para Construção de Casas

Recomendação de compra e preço-alvo de R$38,0/ação. Incorporamos os resultados do primeiro trimestre, levamos em consideração o maior prêmio de risco e novas estimativas macroeconômicas para os nossos números. Além disso, estamos adicionando R$4,70/ação ao nosso preço-alvo do modelo off-site (construção remota). Assim, mantemos nossa recomendação de compra e aumentamos nosso preço-alvo para R$38,00/ação.

Execução sólida e histórico considerável. Tenda é uma construtora residencial que opera principalmente sob o Grupo 2 no novo programa habitacional Casa Verde e Amarela, com operações em 9 regiões metropolitanas. Depois de 2012, quando a companhia reformulou completamente suas operações, a Tenda não só conseguiu melhorar de forma consistente sua eficiência e seus resultados, mas também atingiu sólidos níveis de retorno sobre patrimônio (ROE) nos últimos anos.

A operação principal permanece a todo vapor. A Tenda lançou aproximadamente 18 mil unidades habitacionais em 2020 e ela continua expandindo mesmo em meio ao ambiente desafiador. A companhia espera inaugurar uma nova regional por ano até atingir aproximadamente 31 mil unidades ao ano do seu modelo principal (projetos construídos com formas de alumínio e paredes de concreto).

A construção remota pode destravar valor adicional. O desenvolvimento da construção off-site (remota) está se aproximando de seus estágios finais e deve começar suas operações a partir do segundo semestre de 2021 em uma escala menor (e inicialmente menos lucrativa em comparação ao modelo principal), mas esperamos que o volume cresça nos próximos anos, com potencial de adicionar até 10 mil unidades por ano no longo prazo. Estimamos que este produto possa desbloquear um valor adicional de R$4,70/ação.

Apesar da pressão de custo de construção, vemos a Tenda capaz de cumprir seu guidance para 2021. Embora os custos crescentes de material construção devam continuar pressionando suas margens no curto prazo, acreditamos que a Tenda é capaz de minimizar seu impacto e cumprir o guidance de margem bruta para 2021 (entre 30% e 32%), projetamos uma margem bruta ajustada de 30,7% para 2021.

Valuation. TEND3 está sendo negociado a 1,7x P/VPA e 9,1x P/L para 2022, descontado ao seu valor histórico de 2,5x P/VPA (pré-covid) e não refletindo totalmente o valor justo para a companhia e nem o potencial da construção off-site.

O que nos preocupa? Os maiores riscos para a tese de investimento estão relacionados a escassez de recursos do FGTS e da menor concessão de crédito, competição acima do esperado pelos terrenos nas regiões onde opera, e um eventual progresso malsucedido do modelo off-site e/ou lucratividade abaixo do esperado do novo produto.

Direcional (DIRR3): Sólida Execução, Robusto Crescimento e Fortes Retornos

Recomendação de Compra e preço-alvo de R$20,5/ação. Estamos iniciando a cobertura da Direcional (DIRR3) com recomendação de compra e preço-alvo de R$20,5/ação, o que implica em um potencial de 42%.

Extenso histórico e gestão experiente. Fundada em 1981, a Direcional começou como uma incorporada de pequenas casas de baixo custo em Belo Horizonte (Minas Gerais). Após a criação do programa habitacional Minha Casa, Minha Vida, em 2009 (hoje Casa Verde e Amarela), a companhia se consolidou na faixa mais baixa (“Faixa 1”). Porém, após o Governo ter reduzido os volumes contratados nesta faixa pela restrição orçamentária, a Direcional migrou com sucesso para o Faixa 2 e Faixa 3 do Minha Casa, Minha Vida. Atualmente, a companhia é uma das líderes em atuação no programa habitacional com aproximadamente 9 mil moradias ao ano (excluindo Riva).

Direcional deve continuar ganhando participação de mercado. Acreditamos que a combinação do robusto balanço patrimonial e a eficiência produtiva da companhia permite que a companhia continue crescendo e aumentando participação de mercado, apesar dos desafios da pandemia e do recente aumento nos preços de materiais de construção. Vemos a Direcional como bem posicionada (em relação às outras incorporadoras menores e regionais) e capaz de amenizar os impactos do aumento de custos.

Riva como uma avenida de crescimento. O aumento significativo na acessibilidade das famílias de renda média, decorrente da queda dos juros imobiliários e grande apetite dos bancos na concessão de crédito imobiliário, levou a Direcional a criar a Riva e entrar com maior força no segmento de média renda (ligeiramente acima do topo da faixa de preços do programa habitacional). Acreditamos que essa iniciativa traga não só uma via adicional de crescimento, mas também ajuda a companhia na diversificação de sua fonte de recursos, uma vez que esses projetos são financiados pelos recursos da Poupança (SBPE) ao invés do FGTS (no caso do programa Casa Verde e Amarela).

Valuation. A Direcional está negociando a 1,7x P/VPA, bem como a 12,0x e 8,7x P/L 2021E e 2022E, respectivamente. Dito isso, acreditamos que as ações não estão refletindo totalmente o potencial de crescimento tanto nos resultados da companhia, quanto o crescimento por meio da sua subsidiária Riva.

O que nos preocupa? O maior risco para nossa tese de investimento é o crescimento mais lento do que o esperado da Riva, o que pode impactar as nossas estimativas de margem, também pontuamos performance operacional das operações sob Casa Verde e Amarela, escassez dos recursos do FGTS e/ou um cenário mais desafiador do programa Casa Verde e Amarela.

Plano & Plano (PLPL3): Pé na Tabua para o Crescimento

Recomendação de compra e preço-alvo de R$10,0/ação. Estamos iniciando a cobertura de Plano & Plano (PLPL3) com recomendação de compra e preço-alvo de R$10,0/ação, o que implica em um potencial de 62%.

Companhia regional com sólido histórico. Fundada em 1997, a Plano&Plano é uma incorporadora atualmente focada no segmento de baixa renda, tendo também atuado anteriormente nos segmentos de média e alta renda. Atualmente, a companhia atua principalmente na região Metropolitana de São Paulo, onde possui vasta experiência e know-how.

Forte Patrocínio. Após anos de parceria com a Cyrela, a Plano&Plano iniciou uma Joint Venture com a Cyrela em 2006, permitindo a empresa aumentar suas operações. A parceria foi estruturada em 2016 e permanece até hoje. Em 2020, a companhia manteve seu forte ritmo de crescimento apesar dos desafios da pandemia e atingiu R$1,4 bilhão em lançamentos (contra R$854 milhões em 2018 e R$1,2 bilhão em 2019). Além disso, a Plano&Plano (PLPL3) concluiu seu IPO em setembro de 2020 e ainda possui a Cyrela como uma de suas maiores acionistas (junto com sua família fundadora).

Retornos líderes de mercado. Vemos a combinação da sua forte execução e suas operações asset-light impulsionando suas operações e participação de mercado nos próximos anos com lançamentos estabilizando em torno de R$2,0bilhões/ano e apresentando um dos maiores retornos do segmento (ROE de 67% para 2021) e mantendo baixa alavancagem (10% dívida líquida/PL).

Desenvolver líder de baixa renda com uma avaliação atraente. Atualmente vemos o PLPL3 sendo negociado a 6,3x P/L 2022 (vs. 8,4x dos seus pares de mercado de baixa renda), o que acreditamos não refletir totalmente seu valor potencial e seu crescimento robusto dos seus lucros (crescimento anual de 18% nos lucros por ação de 2020-2023).

O que nos preocupa? Plano & Plano opera exclusivamente em São Paulo (principalmente na região metropolitana de São Paulo), o mercado com maior concorrência no país. Nós vemos a competição acima do esperado e potenciais gargalos dos recursos do FGTS para São Paulo como os maiores riscos para nossa tese de investimentos.

MRV (MRVE3): Diversificação como Avenida de Crescimento

Recomendação Neutra e Preço-Alvo de R$23,0/ação. Estamos atualizando nossas estimativas para MRV (MRVE3), incorporando o resultado do primeiro trimestre, atualizando nossas estimativas macroeconômicas e incorporando o resultado da AHS Residential nos nossos números. Dito isso, mantemos nossa recomendação neutra e nosso preço-alvo de R$23,0/ação.

Vemos uma pressão marginal nas margens do segmento econômico. Esperamos que os ganhos de eficiência amenizem os impactos da aceleração da inflação de custo de materiais de construção dos últimos meses (INCC de 15% nos últimos 12 meses) e impacte marginalmente as margens do segmento econômico (dentro do programa habitacional Casa Verde e Amarela). Assim, estimamos uma margem bruta ajustada de 30,4% (2,5 p.p abaixo do ano de 2020) e sua recuperação a partir de 2022.

As demais frentes da companhia devem amenizar a compressão da margem. Apesar da compressão de margem no curto prazo, as demais operações em maturação como a Luggo (aluguel residencial), Urba (loteamento) e principalmente a AHS (residencial nos Estados Unidos) devem ajudar a amenizar a pressão e sustentar o crescimento no lucro líquido da companhia daqui para frente.

A AHS deve contribuir cada vez mais no lucro líquido da MRV. No final de 2020, a AHS anunciou sua primeira venda de ativos, impulsionando o lucro líquido e a geração de caixa da MRV no ano passado. Assim, esperamos que a venda de projetos da AHS se torne cada vez mais frequente à medida que a AHS acelera o número de projetos em desenvolvimento. Isso deve levar a AHS a aumentar gradualmente sua contribuição nos resultados consolidados da MRV. Por esse motivo, decidimos incorporar os resultados da AHS em nossos números visto que a companhia deve continuar amadurecendo seus projetos nos próximos anos até atingir o patamar de vendas de aproximadamente 5 mil unidades ao ano a partir de 2025.

Perspectiva positiva parcialmente refletida. Embora acreditemos em um cenário favorável para as operações da MRV nos próximos anos, vemos a ação sendo negociada 1,5x P/VPA e 10,0x P/L 2021E e 10,6x P/L para 2022E, já refletindo parcialmente o cenário positivo para a companhia, evitando que sejamos mais positivos.

O que nos preocupa? Em nossa opinião, os principais riscos para a tese de investimento são: um resultado abaixo do esperado das vendas e do desenvolvimento dos empreendimentos na AHS, compressões adicionais nas margens no segmento residencial de baixa renda da companhia em razão da inflação do custo de materiais de construção e gargalos nos recursos e/ou repasses nos clientes para os bancos, impactando a geração de caixa da companhia.

Se você ainda não tem conta na XP Investimentos, abra a sua!