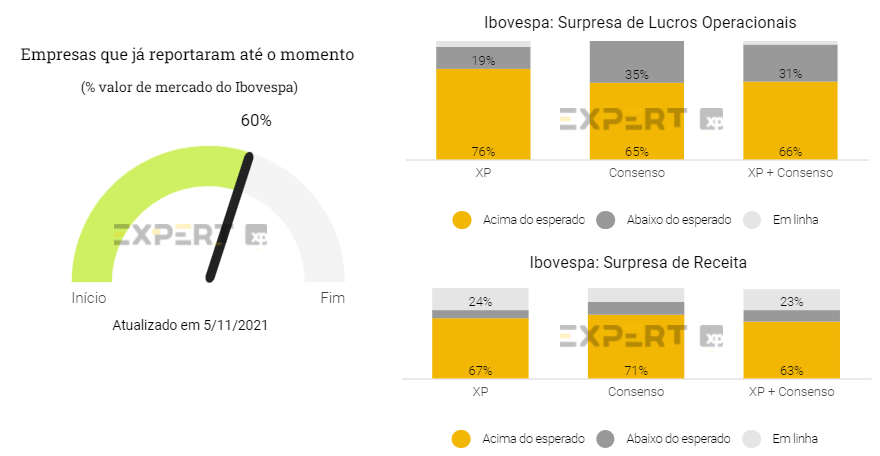

A divulgação dos resultados do 3° trimestre de 2021 (3T21) das empresas listadas na Bolsa começou na semana do dia 22 de outubro. Até agora, 60% das empresas do Ibovespa já reportaram seus resultados.

Vemos os resultados do segundo trimestre como sólidos até agora, com 76% das empresas reportando Lucros Operacionais (EBITDA) acima do que esperávamos, 5% foram em linha, e os 19% restantes abaixo do que esperávamos. Quanto à receita, 67% das empresas superaram nossas expectativas, 24% foram em linha e 10% vieram abaixo.

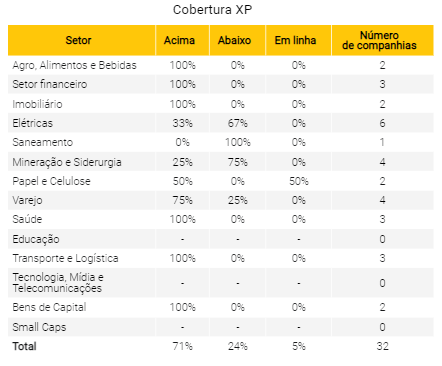

Quanto aos setores, empresas de Agro, Alimentos & Bebidas, Financeiro, Imobiliário, Saúde, Transporte & Logística, e Bens de Capital reportaram EBITDA acima das nossas expectativas. De destaques negativos, a maioria das empresas de Mineração & Siderurgia, Elétricas e uma única empresa que divulgou resultados de Saneamento, desapontaram estimativas.

Nesse último trimestre, os mercados no Brasil andaram na contramão do mundo. No cenário externo, discussões ao redor da retirada de estímulos monetários por parte do banco central americano (o Federal Reserve), preocupações que uma crise imobiliária possa tornar a desaceleração econômica na China ainda mais aguda, e uma crise energética global afetaram os mercados pelo mundo. Domesticamente, incertezas quanto à trajetória fiscal e manutenção (ou não) do teto de gastos, pressões inflacionárias levando a taxas de juros mais alta, preocupações com uma crise hídrica, projeções menores para o crescimento em 2022, e o aumento de tensões políticas pressionaram os ativos brasileiros.

Como resultado, o índice Ibovespa caiu -12% no terceiro trimestre, explicado parcialmente pela queda nos preços das commodities, especialmente os preços do minério de ferro. As preocupações com um crescimento econômico mais lento na China e o episódio de Evergrande afetaram a commodity, que atingiu o mínimo do ano em US$ 92/tonelada, queda de mais de 50% em relação ao pico de US$ 237/ton em maio, tendo se recuperado para cerca de US$ 100/ton. Essa queda nos preços foram o principal fator por trás das revisões do Lucro por Ação (LPA) em 2021.

Além disso, com a deterioração do cenário Macro doméstico, vimos um estressa no mercado de juros também. A taxa fixa DI de 10 anos no Brasil deu um salto de +200 pontos-base, passando de 9% ao ano para 11% ao ano. E as taxas de juros reais também dispararam, subindo para 4,9% em setembro. Essa alta nas taxas de juros eleva o custo de capital das empresas, e afeta diretamente seu preço justo.

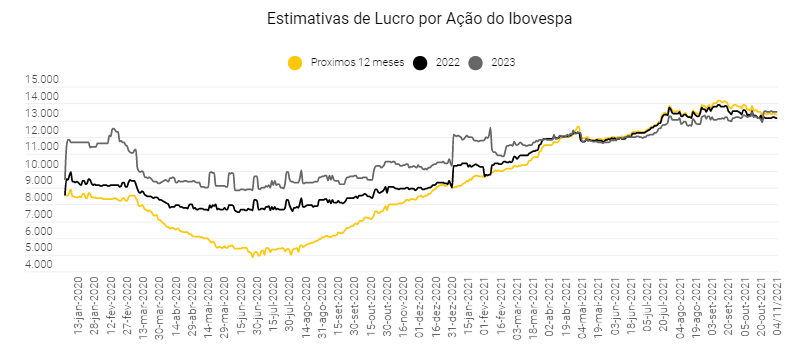

Revisão de Lucros começou a cair marginalmente

Com a piora no Macro cenário doméstico e queda nos preços de algumas commodities, as projeções de lucros para daqui a 12 meses, 2022 e 2023, começaram a estagnar e cair marginalmente. Desde o início da temporada de resultados ao final de outubro, as estimativas do consenso para o Lucro Por Ação (LPA) do Ibovespa para os próximos 12 meses, para 2021 e para 2022, praticamente andaram de lado, caindo entre -0,2% e -0,7%.

A temporada de resultados até agora: 76% das empresas reportando lucros acimas das nossas expectativas

Quando consideramos o Lucro Operacional (EBITDA) das empresas do Ibovespa sob a cobertura XP, 76% dos resultados superaram as nossas expectativas, 5% foram em linha e 19% vieram abaixo do esperado. Já em relação à receita, 67% dos resultados foram acima do esperado pelos nossos analistas, 24% deles foram em linha e 10% abaixo das nossas projeções.

Até agora, para as empresas que cobrimos do Ibovespa, o EBITDA e a receita superaram as nossas estimativas, na média, em +6,0% e +7,7%, respectivamente.

Destaque dos setores

Dentro do universo das empresas cobertas pelos analistas da XP, 32 empresas já reportaram resultados.

Até agora, todas as empresas dos setores de Agro, Alimentos & Bebidas, Financeiro, Imobiliário, Saúde, Transporte & Logística, e Bens de Capital reportaram Lucros Operacionais (EBITDA) acima das nossas expectativas.

De destaques negativos, 3 das 4 empresas do setor de Mineração & Siderurgia reportaram EBITDA abaixo das nossas projeções, que foram Vale (VALE3), Usiminas (USIM5), e CSN Mineração (CMIN3). Em Elétricas, 4 de 6 empresas divulgaram resultados abaixo das estimativas, com destaque a AES Brasil (AESB3) e Omega (OMGE3). A única empresa que divulgou resultados de Saneamento, Copasa (CSMG3), desapontou expectativas também.

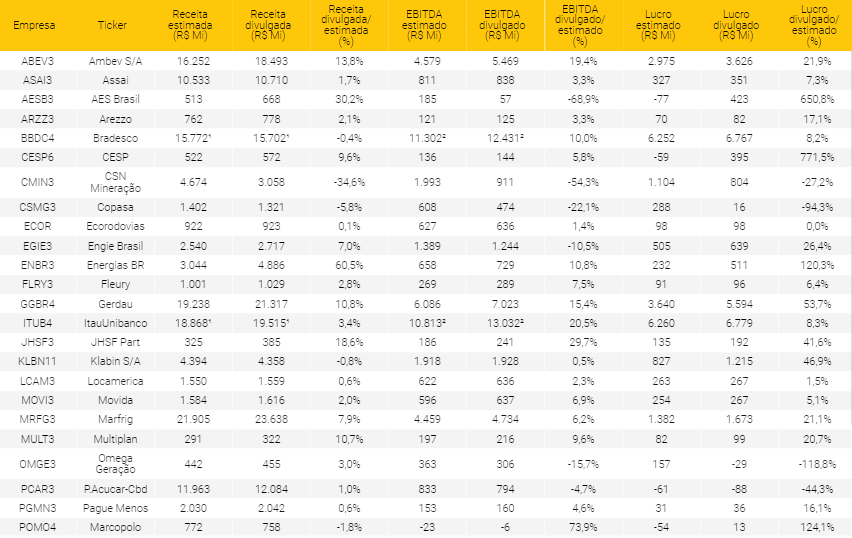

Veja abaixo a comparação entre as expectativas e os números reportados para cada uma das empresas que já divulgaram seus resultados e fazem parte da nossa cobertura.

Destaques dos Resultados Divulgados

AmBev (ABEV3): A AmBev entregou outro trimestre com forte crescimento de receita, embora o câmbio e os preços altos das commodities ainda pressionem as margens, como esperado. Fomos surpreendidos por um crescimento de 7,7% A/A nos volumes consolidados (+11% vs. XPe), principalmente devido a um desempenho melhor do que o esperado na unidade Cerveja Brasil (+9% A/A e +19% vs. XPe), o que consideramos positivo dada a base de comparação mais difícil. Oito dos dez principais mercados da AmBev já estão crescendo acima do 3T19. As pressões de custos, no entanto, permanecem presentes e as margens caíram para o segundo menor nível já registrado (margem EBITDA Ajustada de 29,6%). Reiteramos nossa recomendação de compra com preço-alvo de R$20/ação para o fim de 2021 pois acreditamos que a empresa está superando seus concorrentes e está melhor posicionada para uma recuperação do setor.

Assaí (ASAI3): O Assaí reportou resultados sólidos, em linha com nossas estimativas (excluindo os efeitos de créditos fiscais não recorrentes). A empresa entregou crescimento de receita consistente, impulsionado por sua expansão orgânica e vendas mesmas lojas em + 4,5% A/A, enquanto as margens se mantiveram em níveis saudáveis, mesmo apesar do macro mais difícil e da reabertura da economia, que acaba contribuindo com uma menor participação de pessoas físicas (que possui margens mais altas). Quando comparamos com o Atacadão, o Assaí superou seu crescimento de receita (cresc. anual médio de receita entre 3T19-21 de 24% vs. Atacadão com 22,5%) e deve entregar margens mais altas, pois estimamos uma Mg. EBITDA de 7,1% para o Atacadão no 3T21 vs. ASAI em 7,8%. Por fim, esperamos uma manutenção de resultados sólidos pela frente, dada a retomada do canal B2B (PJ), expansão orgânica e a continuidade da migração dos consumidores para o canal de Atacarejo, devido ao ambiente de inflação alta. Mantemos nossa recomendação de compra e preço-alvo para o fim de 2022 de R$ 23,0/ação.

Bradesco (BBDC4): O Bradesco divulgou resultado acima do esperado para o terceiro trimestre de 2021 (3T21), com Lucro Líquido crescendo 35% A/A e 7% T/T, de R$ 6,8 bilhões (8% acima de nossas estimativas), principalmente suportado pelo resultado de seguros acima do esperado e menores despesas com provisões adicionais do Grupo Segurador e com provisões operacionais (cíveis e fiscais). Embora o banco tenha consumido 28p.p. de índice de cobertura, o atual nível de 297% ainda é superior aos pares privados (250% do Santander e 234% do Itaú), enquanto o índice de inadimplência também cresceu em um ritmo inferior ao dos pares. Com isso, enxergamos o Bradesco como o mais defendido em um cenário macroeconômico mais desafiador à frente, embora acreditemos que o pico da inadimplência ainda esteja por vir. Com isso, reiteramos nossa recomendação Neutra e preço-alvo de R$26,0/ação.

CTEEP (TRLP4): Os resultados vieram em linha com nossas estimativas refletindo principalmente: (i) o impacto positivo do ciclo da Receita Anual Permitida (RAP) 2021/2022, que considera a variação positiva do IPCA e a aplicação da Revisão Tarifária Periódica; e (ii) a entrada em operação de novos projetos energizados nos últimos 12 meses. Acreditamos que os resultados reforçam a estabilidade e resiliência do segmento de transmissão de energia. Dito isso, consideramos que essa estabilidade já está precificada nas ações. Mantemos nossa recomendação Neutra na CTEEP, com preço-alvo de R$ 26/ação.

Energias do Brasil (ENBR3): a EDP Energias do Brasil reportou seus resultados acima de nossas estimativas e do consenso. Os principais fatores para o bom resultado foram: (i) maiores tarifas de energia; (ii) maiores compras de energia; (iii) bom controle de custos e (iv) maior venda de energia no mercado de surto prazo. A mepresa também anunciou o cancelamento de 25,7 milhões de ações e um programa de recompra de até 23,6 milhões de ações. Mantemos nossa classificação de compra para a Energias do Brasil, com preço-alvo de R$ 22/ação.

Gerdau (GGBR4): A Gerdau reportou números operacionais melhores do que o esperado no terceiro trimestre. O EBITDA ajustado de R$ 7,0 bilhões foi +15% e +16% acima das nossas estimativas e do consenso, respectivamente. Tanto o EBITDA quanto a margem EBITDA atingiram recordes trimestrais na maioria das unidades de negócios da Gerdau. Os principais destaques foram os volumes mais altos em todas as áreas e o aumento da receita por tonelada, refletindo o forte desempenho da indústria do aço nas principais divisões de negócios onde atua. O Fluxo de Caixa Livre foi de R$ 3,8 bilhões no período, com o forte resultado operacional sendo parcialmente compensado pela recomposição do capital de giro (-R$ 1,7 bilhão). A dívida líquida atingiu R$ 8,7 bilhões (de R$ 10,2 bilhões no segundo trimestre), enquanto a razão Dívida Líquida/EBITDA caiu para 0,41x contra 0,65x no 2T21. Adicionalmente, a companhia anunciou dividendos de R$1,42 por ação e juros sobre capital próprio de R$0,2/ação (data-ex em 16 de novembro). Mantemos nossa recomendação de Compra para a Gerdau.

Gerdau (GGBR4): A Gerdau reportou números operacionais melhores do que o esperado. O EBITDA ajustado de R$ 7,0 bilhões foi +15% e +16% acima das nossas estimativas e do consenso, respectivamente. Tanto o EBITDA quanto a margem EBITDA atingiram recordes trimestrais na maioria das unidades de negócios da Gerdau. Os principais destaques foram os volumes mais altos em todas as áreas e o aumento da receita por tonelada, refletindo o forte desempenho da indústria do aço nas principais divisões de negócios onde atua. O Fluxo de Caixa Livre foi de R$ 3,8 bilhões no período, com o forte resultado operacional sendo parcialmente compensado pela recomposição do capital de giro (-R$ 1,7 bilhão). A dívida líquida atingiu R$ 8,7 bilhões (de R$ 10,2 bilhões no segundo trimestre), enquanto a razão Dívida Líquida/EBITDA caiu para 0,41x contra 0,65x no 2T21. Adicionalmente, a companhia anunciou dividendos de R$1,42 por ação e juros sobre capital próprio de R$0,2/ação (data-ex em 16 de novembro). Mantemos nossa recomendação de Compra.

Hypera (HYPE3): A Hypera reportou lucro líquido recorrente de R$465M no 3T21 (+34,5% A/A; 7,6% acima das nossas estimativas), impulsionado principalmente por (i) um forte aumento na receita causado pelo crescimento orgânico e pelas aquisições dos portfolios da Buscopan e Takeda, juntamente com (ii) uma diluição de todos os itens de SG&A. A empresa teve que desembolsar R$500 milhões na disputa relativa ao desinvestimento da Ontex, com impacto de R$400M no resultado (R$263M líquido de impostos). Apesar do evento não recorrente, consideramos os resultados positivos, pois a empresa está conseguindo crescer acima do mercado enquanto mantém custos e despesas sob controle.

Irani (RANI3): A Irani reportou números operacionais melhores do que o esperado. O EBITDA ajustado de R$ 140 milhões foi +3% acima de nossas estimativas (+18% T/T, +152% A/A). Além disso, a margem EBITDA ajustada foi de 32% no 3T21 (+3p.p. T/T, +11p.p. A/A). Os principais destaques para os números mais fortes foram os volumes de vendas mais altos e preços consideravelmente melhores, refletindo o forte desempenho da indústria de papel e embalagens no Brasil. Ajustando para projetos de expansão, o fluxo de caixa livre foi de R$ 94 milhões (+5% T/T), resultando em 5,8% de yield sobre o valor de mercado atual (23% anualizado). Reiteramos nossa recomendação de Compra (preço-alvo de R$8,5/ação).

Itaú (ITUB4): O Itaú registrou um resultado do 3T21 acima do esperado, com Lucro Líquido maior em 35% A/A e 4% T/T de R$6,8 bilhões (8% acima de nossas estimativas), principalmente devido ao menor custo de crédito. A Margem Financeira 3% acima da estimativa, foi parcialmente compensada pela receita de seguros abaixo do esperado. Em custo de crédito, o principal destaque foram as provisões abaixo do esperado, o que levou o índice de cobertura do banco a cair ~50 p.p. no trimestre ficando em 234%, enquanto o índice de inadimplência aumentou 0,21 p.p. no mesmo período. Por fim, apesar do resultado financeiro positivo, a qualidade inferior dos resultados deve estar no radar dos investidores, já que uma inadimplência futura potencialmente mais elevada pode pressionar as margens e o lucro. Dessa forma, reiteramos nossa recomendação Neutra e nosso preço-alvo de R$28,0/ação.

JHSF (JHSF3): A JHSF apresentou resultados no 3T21 melhores do que o esperado, superando nossas estimativas de ponta a ponta. O desempenho foi explicado pelo forte reconhecimento de receita no segmento de desenvolvimento, impulsionado pelo sólido desempenho de vendas de R$ 1,2 bilhão em 9M21, um aumento de 46% (A/A). Além disso, o segmento de shoppings apresentou desempenho operacional robusto, com vendas de locatários e aluguel superando os números de 2019. Assim, esperamos uma reação positiva do mercado e reiteramos nosso rating de compra para a ação (TP de R$9,70/ação).

Marfrig (MRFG3): A Marfrig apresentou números recordes em suas operações nos Estados Unidos e na América do Sul. A receita líquida atingiu R$ 23,6bi (+40% A/A e + 8% vs. XPe), com um ligeiro aumento nos volumes, mas preços mais altos em toda as frentes. A margem EBITDA ajustada veio em linha com nossas expectativas de 20,0% (vs. XPe de 20,4%). O Lucro Líquido de R$ 1,765bi (+149% A/A, mas -40% vs. XPe), entretanto, veio abaixo do esperado, parte pela marcação a mercado das ações da BRF, mas também pela provisão de taxas de juros mais altas para a dívida em moeda local (BRL), embora ambos sem efeito caixa. A alavancagem caiu para o nível mais baixo da história da Marfrig em 1,10x em BRL (1,07x USD) e, em nossa opinião, tal estrutura tem valor estratégico face a maior inclinação da curva de juros no Brasil.

Movida (MOVI3): A Movida reportou resultados fortes e acima do consenso no 3T21, com receita de R$267 milhões (+ 144% T/T, incluindo números pró-forma para CS Frotas). Os principais pontos positivos foram: (i) forte desempenho do segmento de Rent-a-Car (RAC), com margem EBITDA de 52,6% + 6p.p. vs. 2T21, refletindo uma mudança positiva de preços (tarifas +20% T/T) em reação ao aumento dos preços dos carros novos (em nossa opinião, o maior desafio imposto ao setor pelas restrições à produção de automóveis em curso); e (ii) a continuidade da dinâmica positiva de vendas de seminovos, com fortes margens de Seminovos refletindo a alta nos preços dos carros usados (preço médio dos carros vendidos +30% A / A; + 14% T/T). Observamos ainda um cenário desafiador de crescimento de volume (aluguel RAC + 1% T/T), impactado pelo ambiente restritivo de oferta de automóveis. Reiteramos nossa visão positiva do setor e recomendação de Compra.

Multiplan (MULT3): Multiplan publicou resultado forte no 3T21. Do lado operacional, o portfólio da MULT operou cerca de 98,7% do horário regular no 3T21, aumentando a receita de aluguel (+19,7% vs. níveis do 3T19) e as vendas dos lojistas atingindo (-1,7% vs. níveis do 3T19). Dito isso, a taxa líquida de inadimplência foi positivamente afetada, atingindo 3,9% no 3T21 vs. 5,7% no 2T21. As taxas de ocupação aumentaram significativamente para 95,2% (+66bps q/q e flat A/A), com volume de negócios recorde (2,3% no 3T21 vs. 1,7% no 2T21) devido à forte demanda dos inquilinos que buscam solução omnichannel. O custo de ocupação atingiu 13,6% no trimestre (contra 11,8% no 3T20). Além disso, alugueis das mesmas lojas (SSR) e vendas mesmas lojas (SSS) subiram +28,4% e +1,5%, respectivamente, em relação aos números de 2019. Por fim, as vendas dos lojistas nos primeiros 25 dias de outubro/21 superaram os níveis de 2019 em 10%. Reiteramos nossa recomendação de compra e TP de R$29,5/ação.

Pague Menos (PGMN3): A Pague Menos reportou sólidos resultados do 3T21, acima de nossas expectativas. A receita bruta cresceu 7% A/A, reflexo de uma sólida performance de vendas mesmas lojas (+7,1% e +6,6% para lojas maduras vs. XPe em +6,3% e +5,7%, respectivamente), devido à maior penetração dos canais digitais (em 8,5% das vendas, +3,2p.p A/A) e iniciativas internas como a redução da ruptura de estoques (-45% A/A, para uma mínima histórica). A rentabilidade se manteve em níveis sólidos, com a margem bruta em 29,6%, devido às iniciativas internas e melhor mix (marcas próprias representaram 6,3% das vendas), o que compensou a maior penetração do digital, e a margem EBITDA ajustada em 7,9%, estável A/A, apesar das despesas pré-operacionais (+25 novas lojas no 3T), investimentos em iniciativas estratégicas e pressão inflacionária. Por fim, a conversão de clientes do Clinic Farma atingiu um nível recorde de 65%, com o gasto médio destes grupo permanecendo em ~3x o gasto dos

clientes médios. Reiteramos nossa recomendação de compra e preço-alvo para o fim de 2022 de R$15,0/ação.

Santander Brasil (SANB11): O Santander apresentou bons resultados no 3T21, com a Margem Financeira ficando 10% acima de nossa expectativa, principalmente devido ao aumento em sua carteira de crédito e um mix de crédito mais lucrativo (embora mais arriscado). No entanto, a forte margem financeira foi parcialmente compensada por maiores despesas operacionais associadas ao ritmo comercial mais rápido do banco, que resultou em um lucro líquido de R$4,3 B (5% acima de nossas estimativas e 11% A / A). Apesar dos números positivos, acreditamos que os resultados vieram a um preço alto, com o índice de cobertura do banco caindo 50p.p. em relação ao ano anterior, devido ao baixo provisionamento, enquanto o índice de inadimplência aumentou 0,3p.p. no mesmo período. Por fim, devido à nossa expectativa de aumento nas taxas de inadimplência e exposição do SANB a linhas de crédito mais arriscadas, reiteramos nossa recomendação de venda e nosso preço-alvo de R$36,0/ação.

WEG (WEGE3): A WEG reportou números sólidos, com lucro de ~R$813 milhões ~9% acima das estimativas XP e +4% acima do consenso, mostrando um aumento de 26% A/A. No desempenho de vendas, vemos receita líquida de ~R$6,2 bilhões refletindo um desempenho positivo tanto do mercado interno (+41% A/A) quanto externo (+20% A/A ou + 23% A/A em dólares), com um destaque positivo para o segmento GTD (+40% A/A). Sobre a rentabilidade, a margem EBITDA em ~18,5% apresentou leve contração de 1p.p. A/A, refletindo a pressão de custo de matérias-primas já esperada, com ROIC permanecendo em um nível forte de 31,3% (vs. 32,2% no 2T21 e 23,3% no 3T20). Reiteramos nossa recomendação de Compra para a WEG, reforçando seu perfil defensivo em meio a riscos domésticos no Brasil.

AES Brasil (AESB3): A companhia enfrentou um terceiro trimestre desafiador devido ao cenário hidrológico deteriorado, que afetou sua geração de caixa ao longo do ano. O lucro líquido ficou acima das nossas expectativas devido ao reconhecimento dos impostos diferidos, reflexo do processo de reestruturação da companhia. Temos uma visão negativa dos resultados dada a geração de caixa mais fraca devido a resultados operacionais abaixo do esperado. O EBITDA Ajustado ficou abaixo de nossas estimativas, mas acima do consenso. Mantemos nossa recomendação de compra e nosso preço alvo de R$ 16,00/ação para AESB3 lembrando que nossa recomendação é de de longo prazo.

Copasa (CSMG3): Os resultados vieram abaixo de nossas expectativas refletindo: (i) tarifas médias menores em relação às nossas expectativas (-3,2%) devido à migração de consumidores para a tarifa social (12,6% do total no 3T21 vs. 10,7% no 3T20); e (ii) volume faturado abaixo do esperado (-1,6% para água e -0,2% para esgoto). Vemos o resultado da Copasa no 3T21 como negativo, visto que ficou abaixo das nossas estimativas e do consenso de mercado. Continuamos a ver um risco-retorno pouco atraente para as ações e mantemos nossa recomendação de venda, com um preço-alvo de R$ 15 / ação.

CSN Mineração (CMIN3): CSN Mineração reportou números piores do que o esperado no 3T21. EBITDA ajustado de R$ 911 milhões foi -54% inferior as nossas estimativas e 52% abaixo do consenso. A margem EBITDA ajustada foi de 33% no 3T21 (-32p.p T/T e -30p.p A/A). Os destaques foram os menores volumes de venda e a forte contração no preço de venda do minério de ferro, a despeito de uma produção estável. Caixa líquido (Caixa – dívida bruta) alcançou R$7,2 bilhões (vindo de R$5,9 bilhões no 2T21), ou 0,6x EBITDA, puxado por uma forte geração de caixa no período. O fluxo de caixa livre da CMIN no 3T21 atingiu R$3.925 milhões em função da elevada redução no capital de giro. Mantemos nossa recomendação de Compra.

Engie Brasil (EGIE3): A Engie Brasil divulgou seus resultados do 3T21 neste dia 4 de novembro, após o fechamento do mercado. A empresa reportou um EBITDA Ajustado de R$ 1.243,5 milhões, ligeiramente abaixo (-10,5%) de nossa estimativa de R$ 1.378 milhões e do consenso da Bloomberg de R$ 1.376 milhões. O resultado reflete (i) maiores vendas no mercado spot (69% acima de nossas estimativas); (ii) maiores compras de energia (R$ 845 milhões vs R$ 621 milhões de nossas estimativas); resultando em uma margem de contribuição 7,5% abaixo de nossas estimativas.

Grendene (GRND3): A Grendene divulgou resultados em recuperação, marcados por volumes menores na comparação anual, mas compensados por uma receita bruta por par de sapato significativamente mais alta. Dessa forma, a receita bruta consolidada atingiu o maior patamar para um terceiro trimestre na história da companhia. Ainda assim, a pressão de custos segue ditando o tom do resultado da empresa, com margens em queda na comparação anual: -50 pontos base de margem bruta, que ficou na casa dos 44,2%, e -240 pontos base de margem EBIT recorrente, chegando em 18,8%.

Grupo Pão de Açúcar (PCAR3): GPA reportou resultados fracos, com um EBITDA ajustado 5% abaixo das nossas estimativas e um prejuízo líquido de R$88 milhões. As vendas líquidas se mantiveram estáveis na comparação anual, principalmente devido a base de comparação difícil no segmento não alimentar, enquanto que o desempenho online permaneceu sólido (em +46% A/A com um GMV total de R$475 milhões). No entanto, a empresa sofreu um forte impacto em sua margem bruta no Brasil (-2,5p.p. A/A) em decorrência de um cenário macro mais difícil, levando a menor margem EBITDA Aj. desde 2018 na região (em 5,8%). O Grupo Éxito foi um destaque positivo devido ao forte desempenho de vendas mesmas lojas (+15,7% A/A) com a melhoria do cenário macro aliada a uma sólida rentabilidade (de 8,7%). Por fim, o EBITDA consolidado foi impactado negativamente por despesas de R$161 milhões relacionadas à reestruturação de lojas e ações judiciais, que se traduziram em um prejuízo líquido de R$88 milhões (contra nossa estimativa de R$61 milhões). Mantemos nosso Neutro e preço alvo de R$ 35,0/ação.

Marcopolo (POMO4): Marcopolo divulgou um resultado levemente fraco no 3T21, conforme esperado, com EBITDA recorrente de –R$6 milhões ainda refletindo os impactos da pandemia na produção e na rentabilidade. No faturamento, a receita líquida de R$758 milhões caiu 9% A/A, impactada (i) pela concessão de férias coletivas em algumas unidades industriais no Brasil, dadas as perspectivas da fraca demanda (produção nacional -51% A/A) e (ii) no fim das entregas para o programa governamental Caminho da Escola (previsão de ser retomado no 4T21). Do lado da rentabilidade, embora a margem EBITDA de -0,8% ainda reflita uma perspectiva de receita deteriorada, notamos uma melhora positiva em relação aos números do 2T21 de -5,0%. Reiteramos nossa recomendação Neutra para a Marcopolo e preço-alvo de R$2,80/ação.

Omega Geração (OMGE3): Os resultados vieram abaixo de nossas expectativas principalmente devido às condições meteorológicas desfavoráveis e despesas financeiras acima do esperado. No entanto, consideramos esses eventos como pontuais e acreditamos na capacidade da companhia de continuar apresentando fortes resultados nos próximos trimestres e de crescer por meio de fusões e aquisições e agora com o desenvolvimentos de novos projetos (greenfield), como acabamos de ver na combinação de negócios com a Omega Desenvolvimento. Mantemos Omega como nossa top pick com um preço-alvo de R$ 48/ação.

Tenda (TEND3): A Tenda divulgou resultados fracos no 3T21, prejudicados por custos sob pressão bem acima do esperado, levando a margem bruta adj. a 23,2% (-10bps A/A / -5bps T/T), bem abaixo da nossa estimativa de 30%, e impactado negativamente pelos preços das matérias-primas (principalmente aço). Dito isto, esperamos que sua receita retome nos trimestres seguintes e gradualmente alivie a pressão de margem bruta no médio e longo prazo. Além disso, as despesas operacionais atingiram R$124 milhões no 3T21 contra R$ 128 milhões no 2T21, levando o resultado final para R$6 milhões no 3T21 (-91% A/A) vs. nossa estimativa de R$62 milhões. Isso se deve principalmente às perdas de seus projetos de construção fora do local (Alea), que ainda estão em fase inicial de operações. Por fim, a queima de caixa atingiu -R$ 79 milhões, explicada por despesas pré-pagas com matérias-primas para evitar aumentos de preços no futuro. No lado positivo, o top de linha aumentou 10,2% A/A (2% acima das nossas estimativas), atingindo R$721 milhões no 3T21 vs. R$654,5 milhões em R$3T20, impulsionados por (i) pré-vendas robustas (divulgadas anteriormente em outubro) de R$770 milhões, aumentando 3,8% A/A (ii) lançamentos fortes em 9M21, atingindo R$ 2,2 bilhões vs. R$ 1,8 bilhão em 9M20 (+25% A/A). Dito isso, mantemos nossa visão positiva para a empresa no longo prazo com base em seu valuation atraente, negociando em 6,0x P/L em 2022.

Usiminas (USIM5): A Usiminas reportou números operacionais piores do que o esperado. O EBITDA ajustado de R$ 2,9 bilhões ficou -28% abaixo de nossas estimativas e -16% abaixo do consenso. A margem EBITDA ajustada foi de 32% no 3T21 (-21p.p no trimestre, mas -16p.p desconsiderando efeitos não recorrentes no 2T21). Os principais destaques foram os volumes de aço mais baixos, parcialmente compensados por preços mais altos e a queda nos preços de minério de ferro, parcialmente compensados por volumes mais altos. A dívida líquida atingiu -R$ 1,2 bilhão (de -R$ 0,2 bilhão no 2T21), enquanto a razão Dívida Líquida / EBITDA caiu para -0,1x contra -0,02x no 2T, devido ao forte aumento de caixa. Reconhecemos que a Usiminas apresentou bons resultados no 3T, porém acreditamos que seja bem abaixo do que o mercado esperava. Mantemos nossa recomendação Neutra para Usiminas.

Vale (VALE3): A Vale reportou resultados operacionais piores do que o esperado. O EBITDA ajustado (excluindo despesas com doações de Brumadinho e Covid-19) de US$7,1 bilhões foi 4% abaixo das nossas estimativas e 18% abaixo do consenso. O principal destaque negativo foram os preços realizados de minério de ferro abaixo do esperado: US$126,7/t (12% abaixo das nossas estimativas), embora os custos também tenham subido acima do esperado. Em Metais Básicos, os preços realizados também decepcionaram, devido a uma greve de trabalhadores que impactou as operações no Canadá. O Fluxo de Caixa Livre das operações foi de US$7,7 bilhões em razão do forte impacto da variação no capital de giro, apesar do EBITDA mais baixo. Além disso, a Vale anunciou ontem um novo programa de recompra de ações, limitado a um máximo de 200 milhões de ações e seus respectivos ADRs, representando até 4,1% do número total de ações em circulação. Mantemos nossa recomendação de Compra.

Arezzo (ARZZ3): Arezzo & Co. apresentou resultados sólidos, em linha com nossas estimativas, mas com lucro líquido superior devido a menores impostos. A receita líquida cresceu 87% A/A ou 77% vs. 3T19 (sendo +20% orgânico). Destacamos que todas as marcas apresentaram crescimento de vendas vs. 2019, com destaque para a AR&Co (+85%), Schutz (+36%) e operação nos EUA (+73%). Quanto à rentabilidade, a margem bruta permaneceu forte, impulsionada pelo impacto positivo da AR&CO. no mix, uma maior participação do canal online e melhores margens nos EUA. Além disso, a empresa mencionou que o sell out de outubro permaneceu sólido (+21% vs. 2019), enquanto as vendas das franquias tem apresentado uma forte aceleração. Finalmente, os resultados iniciais da MyShoes são promissores, a marca Baw lançará sua nova coleção e abrirá duas lojas pop-ups este ano, o sell in da BriZZa aponta para um resultado de sell out sólido no quarto trimestre e o novo posicionamento da marca Alme será divulgado este mês. Mantemos nossa recomendação de Compra e preço-alvo de R$108,0/ação.

Cesp (CESP6): O resultado veio um pouco acima de nossas expectativas, principalmente devido a maior venda de energia no trimestre. No entanto, o resultado ainda foi impactados negativamente por um risco hidrológico (GSF) menor, causado pela situação hidrológica atual do Brasil, que exige altas compras de energia. Ainda assim, acreditamos na capacidade da CESP de mitigar esses efeitos e mantemos CESP6 como nossa Top Pick com um preço-alvo de R$ 33/ação.

Ecorodovias (ECOR3): A Ecorodovias apresentou resultado neutro, com EBITDA ajustado de R$636 milhões estritamente em linha com nossas estimativas (+ 19% A/A), refletindo principalmente melhorias no tráfego conforme os impactos da COVID-19 suavizam. Do lado positivo, destacamos a melhoria contínua do tráfego, com tráfego comparável + 3,5% vs. 3T19 (período pré-pandêmico) acelerando vs. 2T21 (+1,7% vs. 2T19). Do lado negativo, notamos uma contração da margem EBITDA de ~ 2p.p. A/A para concessões rodoviárias maduras, apesar das melhorias de receita, refletindo alguma pressão de custos durante o ano. Reiteramos nossa recomendação Neutra.

Fleury (FLRY3): A Fleury registrou lucro líquido de R$95M no trimestre (4,9% acima da nossa estimativa), apresentando receita recorde impulsionada pelo crescimento orgânico e inorgânico. Os custos voltaram aos níveis normalizados, comprimindo a margem bruta em 6 p.p. A/A e um aumento nos gastos com pessoal dedicado aos novos negócios comprimiu a margem EBITDA em mais 3 p.p. A/A. No geral, o crescimento da receita é muito bem-vindo, embora notemos que uma parte dele veio de fontes inorgânicas, o que, juntamente com a compressão da margem EBITDA, pode significar que o crescimento marginal pode render retornos menores do que a operação atual. Portanto, mantemos nossa visão cautelosa em relação às ações da companhia.

Klabin (KLBN11): A Klabin reportou números operacionais em linha com o esperado. O EBITDA recorrente de R$1.928 milhões ficou estritamente em linha com a nossa estimativa (+7% T/T, +56% A/A), com margem de 44% (estável ante o 2T21). Os principais destaques positivos foram os preços realizados mais altos em praticamente todas as linhas de negócios, bem como o melhor mix de vendas em celulose. No lado negativo, os custos de celulose ficaram 8% acima das nossas estimativas, e a alta das aparas seguiu pressionando os custos de produção de papéis reciclados. Mantemos nossa recomendação de Compra (preço-alvo de R$32/ação).

Rede D’Or (RDOR3): A Rede D’Or reportou um lucro líquido de R$378M no 3T21 (em linha com nossa estimativa), suportado por (i) um aumento de 39% A/A na receita, (ii) margem EBITDA de 23,7%, e (iii) despesas financeiras líquidas de R$454M. A empresa aumentou sua capacidade operacional em 27% A/A, mantendo a taxa de ocupação em saudáveis 78,4% e custos sob controle. Além do aumento da taxa Selic e do alto montante de dívida, o resultado financeiro foi negativamente afetado por uma despesa pontual de R$74M gerada pelo resgate antecipado de Senior Notes. Mantemos nossa visão positiva em relação à ação principalmente pela capacidade da empresa em entregar seu ambicioso plano de crescimento – a empresa já anunciou a aquisição de 1.478 leitos hospitalares em 2021.

Unidas (LCAM3): A Unidas mais uma vez reportou resultados fortes, embora em linha com o esperado, com um lucro líquido de R$267 milhões ligeiramente acima de nossas estimativas e consenso (+2% e +5%, respectivamente, e +11% T/T). Destacamos o forte desempenho em todas as divisões, com: (i) Rent-a-Car (RaC) refletindo uma forte combinação de crescimento de volume (+10% T/T) e aumento de preços (tarifas +12% T/T), impulsionando a margem EBITDA para 45,8% (+7p.p. T/T); (ii) Gestão de Frotas continua com sua trajetória de crescimento consistente (volumes +7% e +25% T/T e A/A, respectivamente). Por fim, notamos outro trimestre forte para a divisão de Seminovos, com margem EBITDA recorde de 22,6%, refletindo o aumento dos preços dos carros usados (preço do carro vendido +43% A/A). Respaldados por expectativas positivas de normalização do setor de aluguel de veículos (e retomada do crescimento), reiteramos nossa visão positiva e recomendação de Compra.

Se você ainda não tem conta na XP Investimentos, abra a sua!