Elevamos nossa recomendação para Multiplan (MULT3) de Neutro para Compra e rebaixamos a recomendação de brMalls (BRML3) de Compra para Neutro, enquanto mantemos recomendação de Compra para Iguatemi (IGTA3) e CCP (CCPR3). Em meio às incertezas na esfera econômica, nos tornamos mais positivos com nomes que operam portfólios mais defensivos, combinando maior exposição a um público consumidor mais resiliente e de renda superior com índices de produtividades mais altos. Nesse relatório traçamos um panorama sobre o setor de shoppings, explorando os impactos da crise sobre o setor, as respostas das companhias para esse período e analisamos os arredores dos portfólios de cada uma das companhias sob cobertura.

Trocando preferências: Produtividade > Valuation. Elevamos Multiplan para Compra, rebaixamos brMalls para Neutro. Dado o perfil ciclo longo do setor de shoppings, nos tornamos mais positivos com companhias que operam portfólios mais resilientes e produtivos, que em nossa visão sofrerão de forma mais branda os impactos da crise gerada pela disseminação da COVID-19. A Multiplan historicamente apresentou performance operacional superior à média do setor se olharmos indicadores como Vendas Mesmas Lojas (SSS) e Aluguel Mesmas Lojas (SSR), respectivamente 0,5% e 0,8% acima em cada trimestre desde 2010 em média, enquanto também opera com um dos mais altos índices de vendas/m² e aluguel/m² dentro da nossa cobertura. Acreditamos que a queda das ações ao longo desse ano tenha aberto uma oportunidade interessante. Em relação à brMalls, enquanto os esforços da companhia para otimizar seu portfólio e estrutura de capital ao longo dos últimos anos de fato resultaram em níveis de produtividade e indicadores operacionais mais fortes, acreditamos que para frente a recuperação das vendas e da produtividade acontecerá em um ritmo mais lento.

Mantemos Compra em Iguatemi e CCP. Nós mantemos nossa recomendação de Compra para Iguatemi e CCP, sustentada respectivamente (i) pela combinação da Iguatemi de um nível atrativo de valuation e um portfólio premium (vemos as ações negociando a um P/FFO de ~14x para 2021, ante um histórico de ~17x) e (ii) pelo fato de que a CCP opera um dos melhores portfólios de escritórios Triple A, que esperamos ser menos diretamente impactado pela crise e que deverá em parte compensar a performance dos shoppings. Definimos nosso Preço-Alvo em R$ 46,0/ação para a Iguatemi (Compra), R$ 13,0/ação para brMalls (Neutro), R$ 27,0/ação para Multiplan (Compra), e R$ 20,0/ação para CCP (Compra). Mantemos Iguatemi como nossa Top Pick no setor, seguida por Multiplan, CCP e brMalls.

Atualização pós 1T20. Trimestres desafiadores pela frente… Atualizamos nossas estimativas de forma a incorporar (i) os resultados do 1T20, (ii) premissas macroeconômicas atualizadas e (iii) premissas operacionais atualizadas, agora levando em consideração um período de fechamento dos shoppings superior ao inicialmente esperado. Enquanto 2020 deverá ser diretamente impactado pelo fechamento temporário dos shoppings, também esperamos uma recuperação mais gradual por parte das companhias nos próximos anos. Estamos voltando nosso foco para 2021, uma vez que os números de 2020 serão também impactados pelas políticas contábeis adotadas por cada companhia em relação às reduções dos aluguéis.

…Ainda assim, o nível de valuation é favorável em nossa visão. Enquanto reconhecemos que 2020 vai ser um ano desafiador, vemos o setor todo negociando em patamares atrativos, com um FFO yield (FFO em relação ao preço da ação) em 2021 médio de 6,5% (um prêmio de ~300 p.p. para o retorno real de títulos públicos atrelados à inflação), além de negociar a um desconto médio de 40% para o NAV (valor patrimonial líquido das propriedades das empresas, ou net asset value). Acreditamos que esse patamar de preço forneça um prêmio interessante para um cenário potencialmente mais desafiador. As ações de empresas de shoppings caíram em média ~37%, com performance ~15 p.p. abaixo do Ibovespa em 2020.

1. Como o COVID impactou o setor? Nossa visão sobre como será a retomada

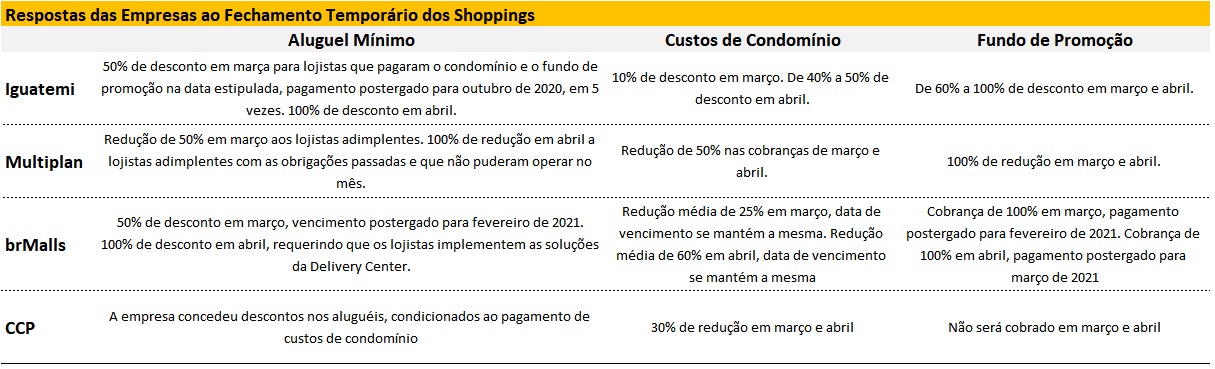

O cenário para os shoppings mudou de forma drástica após a pandemia da Covid-19, com Governos estaduais e municipais decretando o fechamento de shoppings e de outros estabelecimentos. Parte relevante dos shoppings Brasileiros teve suas atividades suspensas por semanas, com diferentes políticas de reabertura pelo país. Em meio a esse cenário, operadoras de shoppings adotaram diferentes políticas relativas à cobrança de aluguel, condomínio e fundo de promoção, variando de descontos de 50% a 100% (principais políticas estão colocadas no quadro abaixo). Essa conjuntura resultou em índices de Vendas Mesmas Lojas (SSS) e Aluguéis Mesmas Lojas (SSR) negativos no 1T20, e que deverão ser ainda piores no 2T20.

Enquanto o impacto mais imediato do fechamento dos shoppings foi a redução do aluguel percentual e das receitas de estacionamento (que variam entre 17% e 27% da receita bruta total), os aluguéis mínimos também foram temporariamente impactados pelas políticas mencionadas anteriormente (54%-68% da receita bruta total). A dinâmica em 2020 vai depender de fatores como (i) quando os shoppings irão reabrir e quais segmentos poderão operar na reabertura (cinemas, teatros e restaurantes, por exemplo, não têm permissão de funcionar de forma integral imediatamente após a reabertura em algumas cidades), (ii) qual política de aluguel as companhias vão implementar daqui para frente e também (iii) o fluxo nos shoppings e trajetória das vendas. Portanto, mesmo após a reabertura dos shoppings, esperamos uma recuperação de receitas/FFO mais gradual do que o inicialmente projetado.

2020, um ano para esquecer. A maioria dos lojistas de shoppings opera com margens mais baixas, e portanto com alta sensibilidade aos níveis de venda. Tendo em vista que as lojas permaneceram fechadas por 1 a 3 meses, é plausível acreditar que a situação financeira do lojista médio se deteriorou, e que a retomada das atividades será um processo gradual e desafiador (as Vendas Mesmas Lojas – SSS – caíram ~13% em media no 1T20, e cairão ainda mais no 2T20). Enquanto acreditamos que os descontos no aluguel, condomínio e fundo de promoção concedidos pelas administradoras de shoppings provém um alívio importante no curto prazo, a evolução de fatores como (i) inadimplência, (ii) descontos e (iii) taxas de ocupação serão fatores importantes para se monitorar.

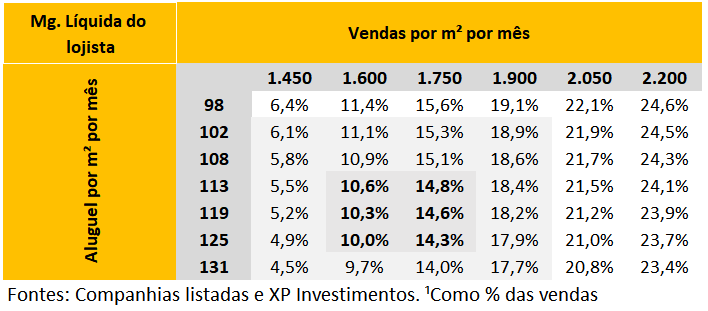

Já em 2021, esperamos que portfólios mais produtivos apresentem performance superior. Enquanto esperamos que os shoppings façam mais concessões ao longo de 2020, também acreditamos que as políticas de aluguel mínimo serão reestabelecidas em 2021, em conjunto com o perfil mais defensivo das receitas. Baseado no consenso da Bloomberg para algumas das maiores varejistas do Brasil, as projeções apontam para que os níveis de vendas em 2021 alcancem patamares observados em 2018/2019, o que poderia resultar em uma relativa “normalização” das margens. Nesse cenário, custos de ocupação tendem a ter uma representatividade mais limitada nas vendas, oscilando entre 10% e 13%. Fatores como impostos, deduções, comissões, salários e royalties podem representar muito mais que isso. Dessa forma, esperamos que companhias com portfólios mais produtivos e dominantes, apesar de apresentarem um custo de ocupação superior à média de forma geral, observem uma recuperação mais rápida, já que (i) tais shoppings possivelmente serão os preferidos entre os lojistas caso decidam racionalizar seu portfolio de lojas (enquanto também têm um poder de barganha relativamente maior), e (ii) isso deverá resultar em menores taxas de vacância e menor necessidade de conceder descontos em relação aos pares (apesar de que descontos mais altos serão inevitáveis em nossa visão).

Baseado em dados disponibilizados por algumas das principais varejistas do Brasil, a representatividade dos impostos e das deduções nas vendas varia de 20% a 30%, enquanto despesas de sede representaram entre 3% e 10%, e outros custos representaram entre ~60% e 70% das vendas. As margens líquidas ficaram entre ~10%-15% em média. Tomando como base a estrutura de custos média, tudo mais constante, para o mesmo nível de aluguel/m², uma queda de ~10% nas vendas pode resultar em uma redução da margem líquida¹ entre ~4-4,5 p.p., enquanto um aluguel/m² ~10% menor, tudo mais constante, resultaria em uma margem entre ~0,5-0,6 p.p. maior. Reconhecemos, porém, que a estrutura de custos varia muito entre diferentes categorias de lojas e regiões.

2. Explorando os arredores dos Shoppings

Reunimos dados de renda familiar do IBGE e da Pesquisa Origem e Destino, a última conduzida pelo Metrô de São Paulo, com o objetivo de analisar os arredores de cada shopping no portfólio das companhias sob cobertura. Para a Grande São Paulo, os dados coletados são de 2017 e são disponibilizados para cada distrito, enquanto para o resto do país coletamos informações a nível municipal apenas. Para esses dados municipais, também coletamos informações de 2017 para melhor comparabilidade. Também coletamos as avaliações disponíveis no Google para cada um dos shoppings.

Conforme esperado, em uma visão consolidada os shoppings da Iguatemi estão localizados próximos às regiões de maior nível de renda familiar. A Iguatemi é seguida pela CCP, Multiplan e brMalls. Em relação às avaliações do Google, ressaltamos que os shoppings da Multiplan conquistaram a maior média ponderada⁴ pelos consumidores, de 4,59, seguida por Iguatemi, em 4,54, CCP, 4,43, e brMalls, 4,26.

Nas tabelas abaixo resumimos a exposição à renda familiar de cada companhia por estado, considerando a localização de cada um de seus shoppings no estado em questão (média simples). Também disponibilizamos uma média ponderada global da renda familiar dos arredores para cada companhia, ponderada pela participação de cada shopping no NOI ou na receita de aluguel.

Reconhecemos que o nível de renda familiar da região em que o shopping está localizado reflete apenas parcialmente o perfil médio dos consumidores, e isso não necessariamente se traduz em dominância local ou maior produtividade. No entanto, acreditamos que a crise gerada pela Covid-19 será mais severa à população de média e baixa renda, como reflexo do aumento do desemprego e a consequente redução no poder de compra.

Em nossa visão, essa conjuntura deverá favorecer shoppings que estão mais expostos a uma base de consumidores de renda mais alta e que operam com níveis superiores de produtividade, e vemos Iguatemi e Multiplan como os melhores nomes sob essas circunstâncias.

OS DADOS Dados de renda para São Paulo e sua Região Metropolitana foram coletados da Pesquisa Origem e Destino 2017 (Pesquisa Origem Destino 2017), que é promovida pelo Metrô de São Paulo e visa analisar o padrão de viagem dos passageiros. A Grande São Paulo foi dividida em 517 zonas, próximas ao tamanho de bairros. Mais de 180 mil pessoas foram entrevistadas, respondendo mais de 120 questões, dentre elas a sua renda familiar. Portanto, para São Paulo, temos uma granularidade de dados muito maior.

Fora da cidade de São Paulo e sua Região Metropolitana, todos os dados de renda utilizados neste relatório foram coletados do Cadastro Central das Empresas 2017, conduzido pelo IBGE. Os dados são coletados pela entidade a partir das pesquisas econômicas anuais do IBGE, nas áreas da Indústria, Comércio, Construção e Serviços. Os dados são uma média das informações de renda familiar apresentadas em nível municipal, como multiplicador do Salário Mínimo.

Finalmente, em relação às avaliações dos shoppings pelos consumidores, as informações consistem em uma média da avaliação feita pelos respondentes para determinado shopping específico no Google (Google Review). Os dados foram coletados durante o mês de março/20, diretamente da página do shopping no Google. Para a análise conduzida acima, embora tenhamos mencionado números de 2019 e 2018, só levamos em consideração shoppings que ainda pertencem ao portfólio das companhias em 2020 (também desconsiderando outros ativos, como outlets e torres comerciais).

3. O aumento na penetração do consumo online é uma via de mão única…

O aumento na penetração do consumo online é uma via de mão única… Os padrões futuros de consumo após a pandemia da Covid-19 ainda são altamente incertos, mas reconhecemos que o crescimento do consumo online é uma via de mão única. Nos últimos meses, plataformas de marketplace no mundo todo apresentaram crescimento expressivo, tanto em termos de faturamento como em número de usuários. Isso resultou na antecipação dos planos de crescimento de diversas plataformas. Abaixo listamos a performance de empresas brasileiras e estrangeiras amplamente conhecidas, tanto durante o 1T20 como nos meses subsequentes (quando disponível).

…mas os shoppings estão se preparando para esse cenário. De acordo com a brMalls, o TPV (Volume Total de Pagamentos) da Delivery Center¹ aumentou em ~130% em abril (vs. a média entre janeiro e fevereiro), o TPV de bens aumentou em 2.200%, e o número de lojas na plataforma aumentou em 350% em março e abril vs. últimos 12 meses. Também destacamos que a companhia recentemente anunciou uma parceria com a B2W para integrar as lojas em seus shoppings no Marketplace da B2W, e havia lançado anteriormente um projeto piloto junto ao Mercado Livre, no qual os usuários da plataforma poderiam comprar produtos das lojas do Shopping Villa-Lobos com opção de entrega no mesmo dia. A plataforma de marketplace da Iguatemi, o Iguatemi 365, também reportou resultados fortes no período, com um crescimento de receita de ~1000% até o dia 23 de abril, quando comparado com janeiro. A companhia adicionou mais de 100 novas marcas e 15 novas lojas na plataforma, contando com mais de 30 novas lojas na fila.

Se por um lado o aumento mais rápido que o esperado na penetração das vendas online pode levantar preocupações quanto à atratividade dos shoppings no longo prazo, apontamos abaixo alguns fatores que nos dão conforto adicional sobre o modelo dos shoppings no Brasil.

- Os shoppings fornecem um ambiente mais seguro para os lojistas e consumidores quando comparado a lojas de rua. Violência urbana ainda é uma preocupação relevante no Brasil;

- Em geral, boa parte dos ativos das companhias listadas está localizada em regiões centrais das cidades, o que facilita (a) o acesso do consumidor, (b) o papel do shopping de colocar como um “hub digital”, e (c) a logística para potenciais entregas last-mile;

- Shoppings têm sido muito consistentes em voltar cada vez mais seu mix de lojas para serviços, alimentação e lojas relacionadas à experiência de forma geral, como uma resposta a uma nova geração de consumidores que valoriza cada vez mais a conveniência e a experiência.

Embora não incorporemos melhora incremental na performance dos shoppings resultando do forte crescimento das vendas online, canal que ainda possui representatividade limitada na receita dos lojistas em média, reconhecemos a importância de prover plataformas e/ou facilitar a interface entre os canais online e offline, que é um caminho que as companhias sob cobertura têm perseguido.

¹Todos os números relativos à Delivery Center mencionados nessa seção são relacionados ao portfólio da brMalls.

4. Esperamos que escritórios compensem parcialmente os resultados mais fracos dos shoppings

Enquanto os shoppings foram diretamente impactados pela pandemia da Covid-19 e pelas políticas de distanciamento social implementadas, o segmento de lajes corporativas deve parcialmente compensar esse impacto no curto e médio-prazo em nossa visão. Daqui para frente, esperamos que discussões envolvendo a real necessidade de se ocupar grandes espaços ganhem tração, mas também esperamos que portfólios localizados em regiões premium devam continuar a se beneficiar de uma conjuntura benigna de oferta/demanda por espaços. Em nossa cobertura, CCP é a empresa que possui a maior exposição a escritórios e que deverá ser a maior beneficiária de tal cenário em nossa visão (~40% do NOI de 2019), seguida por Multiplan¹ e Iguatemi.

Relembramos que, apesar da severa crise que o Brasil vinha atravessando nos últimos anos, a dinâmica do mercado corporativo em São Paulo se descolou da realidade. De acordo com os dados disponibilizados pela consultoria Cushman & Wakefield, (i) a taxa de vacância consolidada² vem caindo sequencialmente a um ritmo médio de ~90 bps t/t desde o 4T16, caindo de 29% para ~19% no 4T19 e (ii) a absorção líquida tem sido positiva desde o 1T17 (uma média de absorção de +41,2 mil m² a cada trimestre). Enquanto o mercado pode de fato sofrer com uma demanda potencialmente mais fraca, nós reforçamos que (i) a perspectiva de adição de capacidade em regiões premium, como a Faria Lima e a JK, não é significativa, que são os principais mercados da CCP em torres Triple A, e (ii) os níveis de vacância dessas regiões continuam baixos.

5. Apesar dos desafios, o valuation é atrativo em nossa visão

Em resumo, reconhecemos que 2020 será um dos anos mais desafiadores para administradoras de shoppings, e esperamos um processo de recuperação gradual nos próximos anos. Também acreditamos que o curto prazo será complexo, dado o alto nível de incerteza em relação a fatores como (i) crescimento do PIB, (ii) trajetória do índice de confiança do consumidor, e (iii) nível de vendas dos shoppings, dinâmica de taxa de ocupação e etc. Apesar disso, nós mantemos nossa visão estrutural positiva para o setor, uma vez que (i) ainda acreditamos que os shoppings forneçam certo grau de resiliência em meio ao cenário desafiador e (ii) vemos as ações negociando a níveis atrativos de valuation.

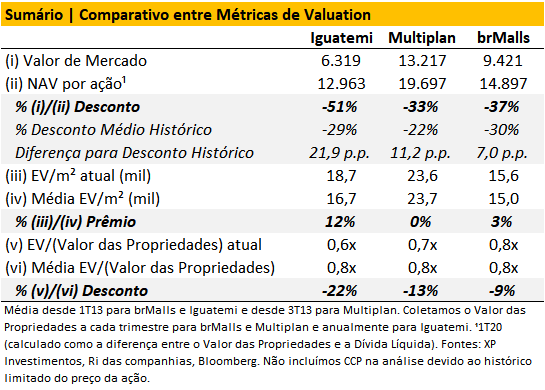

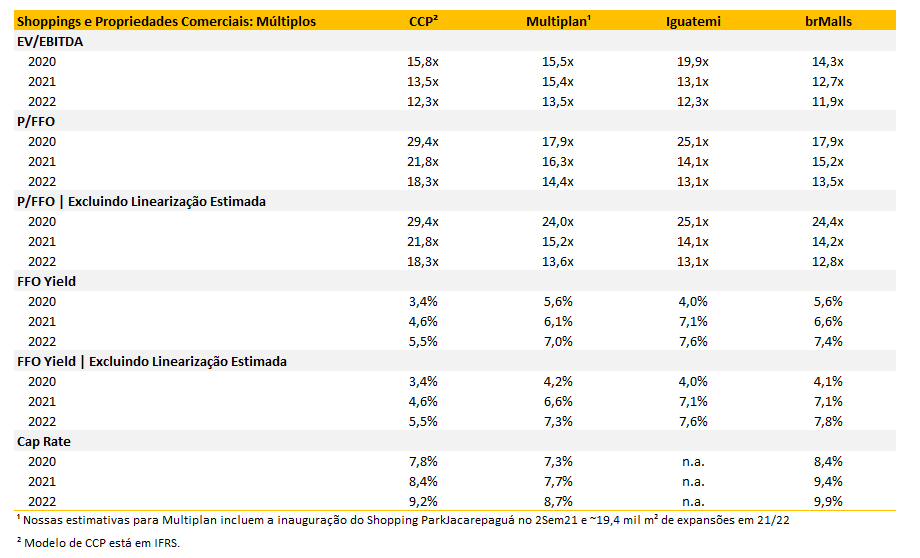

Dada a baixa visibilidade sobre indicadores como FFO (fluxo de caixa das operações) e NOI (resultado operacional líquido), especialmente no curto prazo, acreditamos que métricas relacionadas ao valor das propriedades podem fornecer um complemento válido para a análise regular de Fluxo de Caixa descontado, cap rate e FFO yield. Em geral, vemos todas as ações do setor operando a níveis elevados de desconto em termos de NAV por ação (Valor Líquido do Ativo por ação), desconto razoavelmente superior ao desconto histórico médio.

Mantemos Iguatemi como nosso nome preferido no setor, que em nossa visão oferece uma combinação interessante entre um patamar atrativo de valuation e um portfólio forte e defensivo. Em relação à Multiplan, apesar de ainda negociar a prêmio em relação aos pares, acreditamos que a queda dos papéis desde o início do ano tenha criado uma oportunidade para ganhar exposição a um dos nomes mais resilientes do setor. As ações da Iguatemi atualmente negociam a um desconto de ~50% em relação ao NAV por ação, enquanto Multiplan negocia com um desconto de ~33%. Ambos os descontos são consideravelmente superiores ao desconto histórico médio.

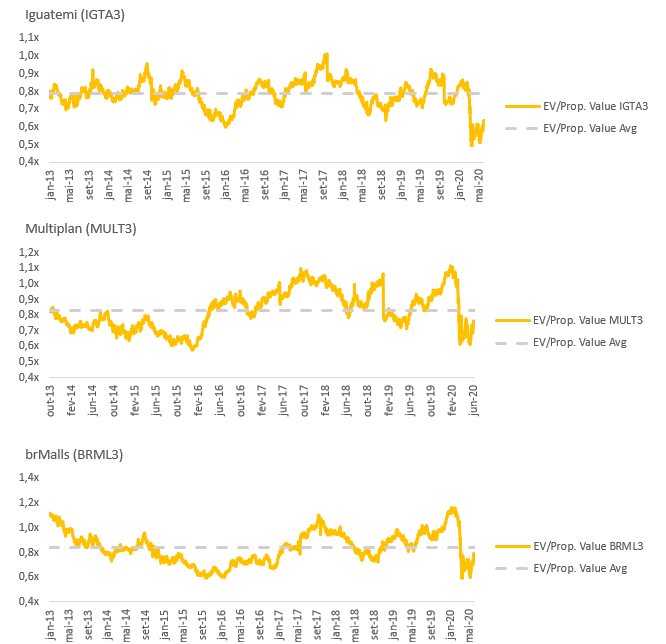

Nos gráficos abaixo mostramos a evolução histórica do Enterprise Value das companhias (valor de mercado histórico das ações acrescido da dívida líquida) em relação ao valor patrimonial líquido das propriedades das companhias, e como isso se compara com a média histórica.

6. Como investir no setor? Multiplan elevada para Compra; brMalls rebaixada para Neutro

Tendo em vista o cenário exposto, nos tornamos mais positivos com companhias que operam portfólios mais resilientes e produtivos, que em nossa visão irão se recuperar de forma mais rápida da crise gerada pela disseminação da COVID-19.

Elevamos nossa recomendação de Multiplan de Neutro para Compra, e simultaneamente rebaixamos nossa recomendação de brMalls de Compra para Neutro, enquanto mantemos nossa recomendação de Compra para as ações da Iguatemi e da CCP. Definimos nosso Preço-Alvo em R$ 46,0/ação (ante R$ 47,0/ação) para a Iguatemi (Compra), em R$ 13,0/ação (ante R$ 14,5/ação) para brMalls (Neutro), em R$ 27,0/ação (igual ao patamar anterior) para Multiplan (Compra), e em R$ 20,0/ação (ante R$ 21,0/ação) para CCP (Compra). Mantemos Iguatemi como nossa Top Pick no setor, seguida por Multiplan, CCP e brMalls.

A Multiplan apresentou performance superior ao setor¹ em termos de Vendas Mesmas Lojas (SSS) e Aluguel Mesmas Lojas (SSR) em 0,5% e 0,8% por trimestre desde 2010, respectivamente (e em média). Refletindo a força dos ativos e a localização privilegiada, a companhia também consistentemente reporta os mais altos níveis de aluguel/m². Em relação à estrutura de capital, a companhia terminou o 1T20 com um nível de endividamento de ~2,6x Dívida Líquida/EBITDA, e tem caixa suficiente para arcar com suas obrigações de curto-prazo. Apesar de negociar a prêmio em relação às pares do setor, acreditamos que a queda das ações ao longo desse ano tenha aberto uma oportunidade interessante para permitir exposição a um nome de alta qualidade. Vemos as ações negociando a um FFO Yield de ~6,6%, o que representa um prêmio interessante (de ~3 p.p.) se comparado aos rendimentos reais de títulos atrelados à inflação.

Lembramos também que a Multiplan assinou no final de maio uma carta de intenções relacionada à venda da Diamond Tower (36,9 mil m²), uma das duas torres do complexo Morumbi Corporate Office, por R$ 810 milhões (~6% de seu valor de mercado). A conclusão da transação ainda depende das condições precedentes, bem como da aprovação final de ambas as partes. Estimamos que essa transação resultaria em um cap rate de ~6%, o que se trata de um valuation interessante, e poderia reduzir a alavancagem em ~0,8x DL/EBITDA (não incorporado em nosso modelo).

Em relação à brMalls, enquanto os esforços da companhia para otimizar seu portfólio e estrutura de capital ao longo dos últimos anos de fato resultaram em níveis de produtividade e indicadores operacionais mais fortes, acreditamos que para frente a recuperação das vendas e da produtividade acontecerá em um ritmo mais lento. Assim, estimamos crescimento de resultados inferior em termos relativos.

7. Riscos e considerações sobre o setor

1. Condições macroeconômicas e situação financeira dos lojistas. Uma recuperação econômica mais lenta que a esperada ou um aumento inesperado nas taxas de juros podem impactar negativamente nossas estimativas e premissas de custo de capital, resultando, então, em um menor valor justo para as companhias. Além disso, uma vez que estamos vivendo um momento sem precedentes no país, com a paralisação quase total das atividades dos shoppings, a situação financeira dos lojistas pode se deteriorar de forma considerável. Essa conjuntura pode resultar em índices de inadimplência mais altos que o esperado, maiores taxas de vacância e maiores descontos por parte dos administradores de shoppings.

2. Mudanças de hábitos e cultura. Entre outros fatores, as políticas restritivas de distanciamento social levaram a (i) um aumento mais rápido que o esperado do consumo online e (ii) questionamentos sobre a real necessidade de se ocupar grandes espaços em escritórios, já que as companhias têm conseguido, em geral, implantar com sucesso o Home Office. Por um lado acreditamos ainda ser cedo para estimar o quanto esses fatores irão influenciar a dinâmica de propriedades comerciais. No entanto, essa conjuntura pode resultar em um menor poder de barganha por parte dos proprietários dos espaços, e mudar a dinâmica de funcionamento do setor.

3. Considerações contábeis. Para contabilizar os desconto concedidos aos lojistas durante os períodos em que os shoppings ficaram fechados (no 1T20), a Multiplan, a brMalls e a CCP linearizaram a redução dos aluguéis de acordo com o prazo remanescente de cada contrato, “compensando” a redução do aluguel com uma receita não caixa no período corrente. Embora esse tratamento “suavize” o impacto dos descontos no período atual, ele penaliza o resultado das companhias no futuro. A Iguatemi, por sua vez, reconheceu tais descontos como deduções da Receita Bruta no período corrente. Para frente, assumimos para todas as companhias (i) que tais tratamentos contábeis serão mantidos, (ii) que as companhias não receberão aluguéis durante 2,5 meses dos 3 meses do 2T20 e (iii) aluguéis irão gradualmente retornar aos níveis pré-Covid ao longo do 2S20, já que os shoppings ainda enfrentam diversas restrições. Para fins de comparabilidade, decidimos nos concentrar no FFO excluindo o efeito da linearidade, uma vez que este depende em grande parte de fatores como prazo médio do contratos e outras características específicas de cada companhia.

Se você ainda não tem conta na XP Investimentos, abra a sua!