Chegamos ao fim da temporada de resultados do 1T25, e dentre as empresas cobertas pela XP, 32% superaram nossas estimativas de receita, 26% ficaram aquém e 42% ficaram em linha das projeções dos nossos analistas. Quanto ao EBITDA (lucros operacionais), 33% superaram nossas expectativas, 55% vieram em linha, e 12% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 51% superaram nossas estimativas, 23% ficaram em linha e 26% ficaram aquém.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

A temporada de resultados do 1T25 chegou ao fim. Quase todas as ~160 companhias sob cobertura do nosso time reportaram, assim como todas as 86 empresas que compõem o Ibovespa. Esse relatório contém uma análise consolidada dos resultados, juntamente com os principais destaques das empresas da nossa cobertura.

Desde o início da temporada de balanços, as ações brasileiras apresentaram um desempenho em linha com os seus pares globais. Entre 22 de abril e 15 de maio, o Ibovespa apresentou um retorno de 7,5% em reais e 10,7% em dólares, enquanto que o MSCI ACWI (índice de ações globais) apresentou um retorno de 10,5% em dólares durante o mesmo período. Como discutimos em nosso Raio-XP – Até agora, o rali de Brasil é principalmente um fenômeno global – vai durar?, acreditamos que essa performance positiva pode ser atribuída a i) uma rotação de capital dos EUA para Mercados Emergentes, com fortes entradas de fluxos estrangeiros no Brasil (+R$28,7 bi até agora no ano); e ii) um real mais forte (USDBRL, -2,7%; DXY, +1,1%), enquanto o ACWI se beneficiou de uma recuperação das ações dos EUA de condições tecnicamente ‘sobrevendidas” em meados de abril, também impulsionado por uma forte temporada de resultados do 1T25 e a desescalada da guerra comercial.

Vemos a temporada de resultados do 1T25 como melhor do que o esperado. Dentro da nossa cobertura XP, 32% das empresas superaram nossas estimativas de receita, 26% ficaram abaixo e 42% vieram em linha com as expectativas. Em relação ao EBITDA, 33% superaram, 12% ficaram abaixo e 55% vieram em linha. Por fim, em termos de lucro líquido, 51% superaram, 26% ficaram abaixo e 23% vieram em linha. Comparando com o último trimestre, de forma geral, houve mais surpresas positivas (queda de 4 p.p. em receitas; alta de 4 p.p. em EBITDA; alta de 9 p.p. em lucro líquido) e menos surpresas negativas (aumento de 5 p.p. em receitas; queda de 11 p.p. em EBITDA; queda de 11 p.p. em lucro líquido). Na comparação anual, observamos mais surpresas positivas (alta de 2 p.p. em receitas; 1 p.p. em EBITDA; 8 p.p. em lucro líquido) e uma proporção semelhante de surpresas negativas em geral — (com exceção do lucro líquido) (alta de 1 p.p. em receitas; estabilidade em EBITDA; queda de 13 p.p. em lucro líquido).

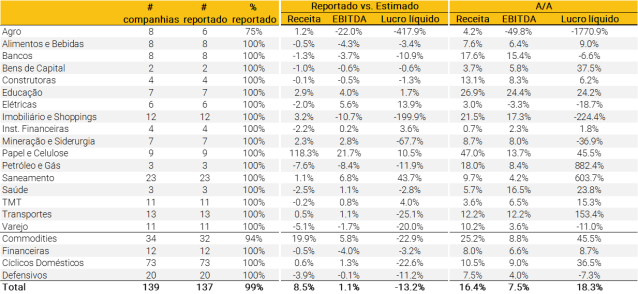

No geral, as receitas reportadas pelas empresas sob nossa cobertura vieram 8,5% acima das estimativas da XP, enquanto o número agregado de EBITDA foi 1,1% acima e a surpresa do lucro líquido foi negativa em 13,2%. Olhando para os setores, os resultados foram mistos em relação às estimativas XP, com o lucro líquido abaixo das expectativas para quase todos os setores. Commodities foi o destaque positivo, com surpresas positivas de receitas e EBITDA.

Olhando para o crescimento A/A, nós vimos uma recuperação significativa. Em relação ao 1T24, as companhias sob cobertura da XP apresentaram um crescimento de receita e EBITDA consolidados de 16,4% e 7,5%, respectivamente. Cíclicos domésticos e Commodities reportaram um crescimento de receitas de dois dígitos. Quanto ao Ibovespa, as receitas e o EBITDA cresceram pelo segundo trimestre consecutivo, em 5,8% A/A e 1,8%, respectivamente. Porém, os lucros contraíram 14,9%.

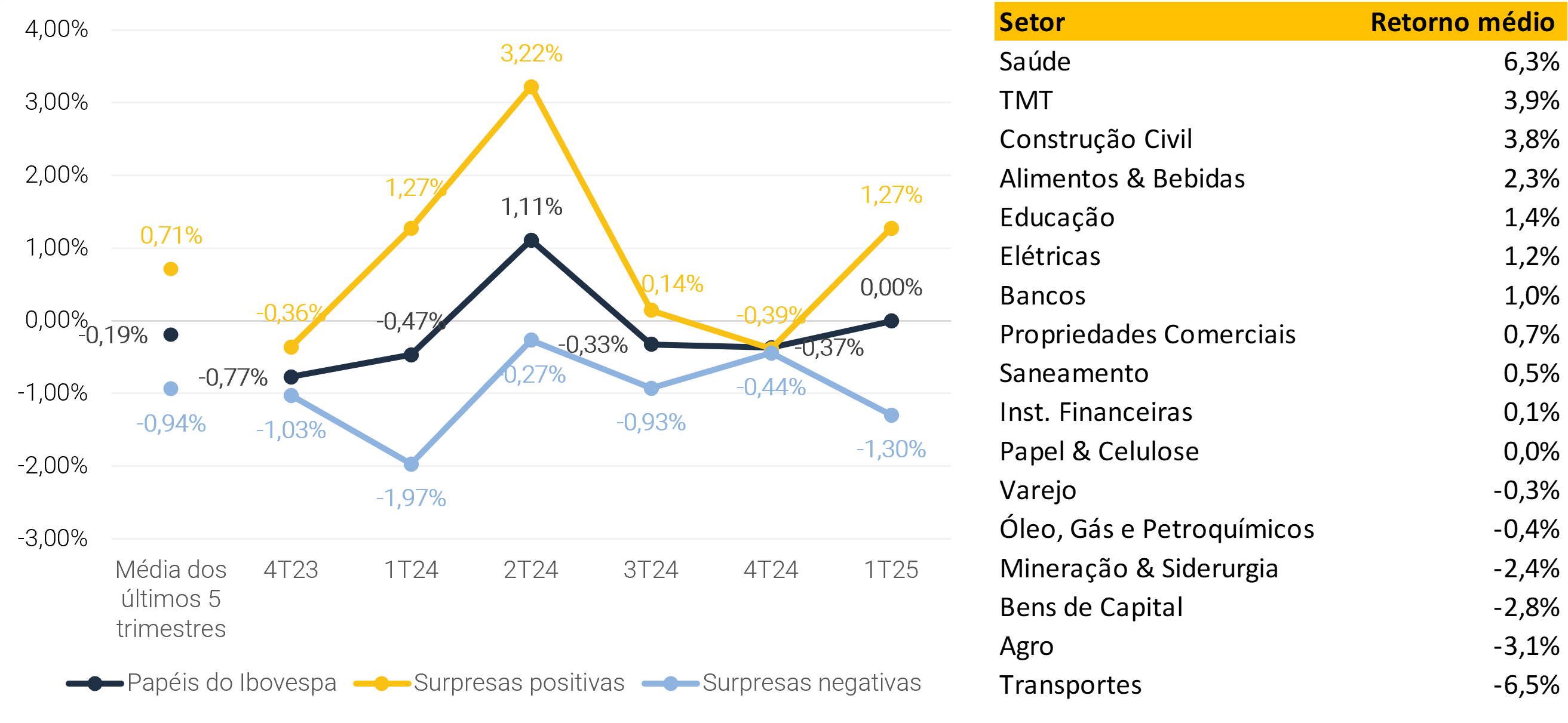

Esta temporada de resultados foi sólida, com a reação do mercado geralmente neutra em relação às ações do Ibovespa (+0,02%, em base equal-weighted), e revelou uma precificação simétrica das surpresas – em média, surpresas positivas resultaram em +1,33%, enquanto as negativas geraram -1,30%. No entanto, esse dado agregado esconde uma turbulência subjacente.

Essa divergência ocorreu em um contexto macro dividido em duas fases. Em abril, o mercado precificou mal a volatilidade, principalmente por um reposicionamento macro após eventos ligados a tarifas comerciais. Já em maio — quando a maioria dos resultados foi divulgada — o pano de fundo macro se mostrou mais estável. Apesar da alta dispersão nos lucros, a volatilidade realizada caiu (ainda acima da implícita), explicada por uma concentração estreita da volatilidade: 33% dos papéis se moveram mais de ±5%, e 12% ultrapassaram ±10%.

No nível setorial, o desempenho foi misto, porém levemente positivo. Mais da metade dos setores do Ibovespa tiveram, em média, reação positiva no dia seguinte à divulgação dos resultados. Ainda assim, a maioria das ações permaneceu dentro da faixa de ±1,5%. Os destaques positivos foram Saúde (+6,3%), TMT (+3,9%) e Construtoras (+3,8%), enquanto Transporte (-7,3%) e Agronegócio (-3,1%) apresentaram desempenho negativo.

Em resumo, o 1T25 foi marcado por baixa volatilidade no índice, alto risco em ações individuais e uma janela lucrativa para estratégias de volatilidade pré-resultados e seleção ativa de ações.

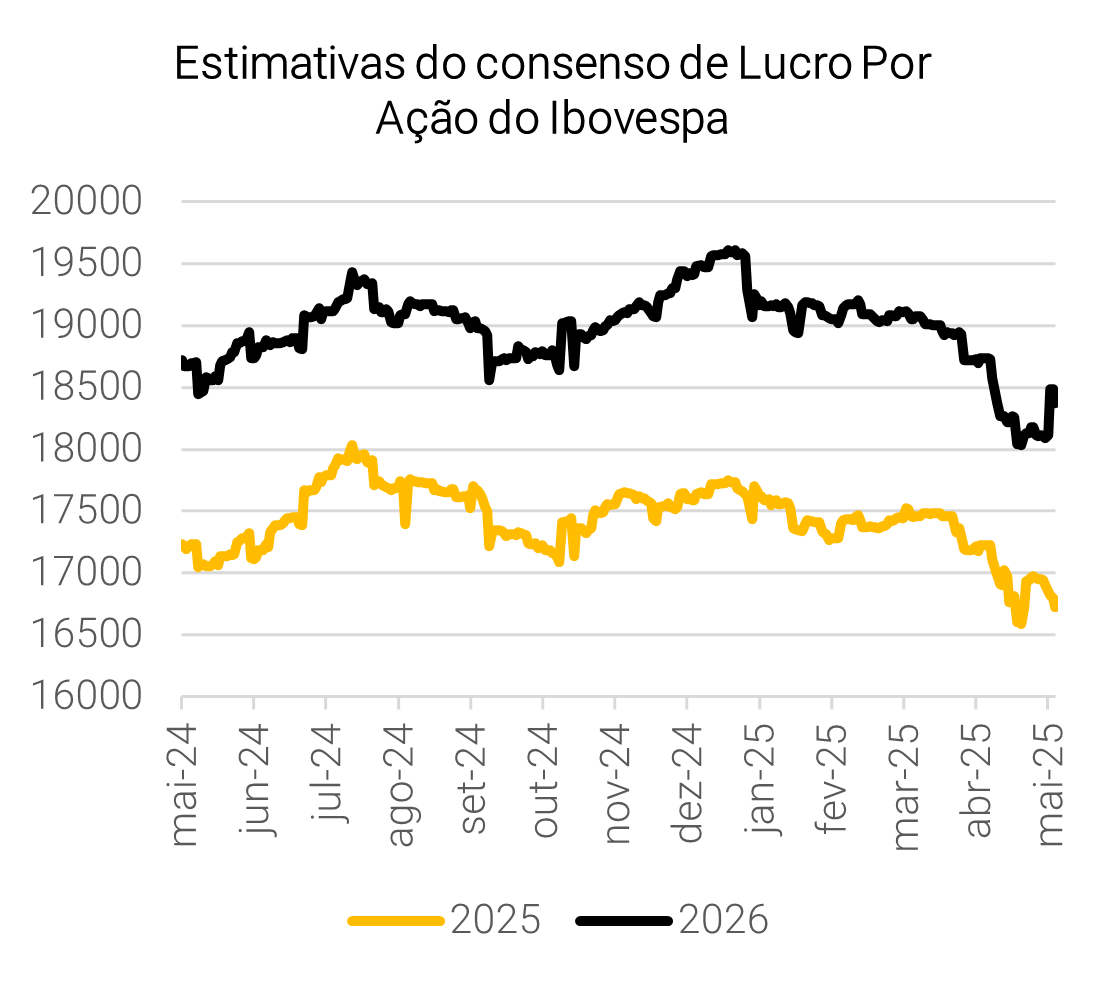

As estimativas de lucro por ação (LPA) para 2025 e 2026 foram levemente revisadas para baixo ao longo da temporada de resultados, com quedas de -2,8% e -0,8%, respectivamente. Destacamos que alguns nomes com peso relevante no índice podem ter contribuído para essas revisões, como VALE3 (-3,28% nas estimativas de consenso para o LPA de 2025 um dia após a divulgação dos resultados, com peso de 10,63% no índice) e BBAS3 (-4,83% nas estimativas de consenso para o LPA de 2025 um dia após os resultados, com peso de 3,27% no índice).

Setorialmente, os setores de Serviços de Comunicação e Tecnologia apresentaram as maiores revisões positivas de LPA desde o início da temporada, enquanto Energia e Consumo Discricionário registraram as revisões mais negativas.

Destaques dos setores

Agro

O trimestre foi misto entre os players do setor. Por um lado, os produtores de grãos a players de insumos agrícolas confirmaram nossa expectativa de que o último trimestre havia sido um ponto de inflexão e reportaram resultados melhores. Os destaques positivos do trimestre foram SLC e Boa Safra, na nossa opinião. Para os players de Açúcar e Etanol, o trimestre não será ruim, na nossa opinião, mas também não deve ser brilhante refletindo a menor disponibilidade de produto e menor diluição de custos.

Alimentos e Bebidas

Em frigoríficos, o trimestre foi positivo para os players expostos à carne de frango e desafiador e desafiador para os players expostos à carne bovina, tanto no Brasil quanto nos EUA. Em Alimentos e Bebidas, destacamos o trimestre positivo para AmBev, principalmente considerando as expectativas iniciais que eram mais baixas, enquanto notamos um trimestre fraco para M. Dias Branco e Camil.

Bancos, Mercados de Capitais, e Neo-banks & Fintechs

Consideramos que a temporada de resultados do 1T25 foi positiva de modo geral.Embora a qualidade dos ativos tenha sido afetada negativamente por fatores sazonais e pela implementação da Resolução 4.966, o ITUB ainda conseguiu apresentar um desempenho positivo no trimestre. Além disso, as empresas de nossa cobertura se concentraram em melhorar a eficiência, o que teve um impacto positivo em seus resultados. Os bancos registraram um crescimento de empréstimos próximo ao limite superior de seu guidance. O destaque negativo do trimestre foi o BBAS, que apresentou resultados mais fracos devido a uma combinação desafiadora de deterioração da carteira de crédito e pressões significativas sobre a margem financeira. No segmento de mercados de capitais, as receitas permaneceram resilientes, com ganhos de eficiência e diversificação contribuindo para a resiliência dos resultados. Além disso, os Neobanks apresentaram resultados positivos sequenciais. Com relação ao Nubank, observamos que as provisões mais altas e o aumento dos custos de captação compensaram parcialmente a sólida expansão do crédito. De modo geral, mantemos uma visão positiva sobre o setor e mantemos o ITUB4 como nossa top-pick.

Bens de Capital

Vemos uma temporada em geral negativa no 1T25 para nossa cobertura de Bens de Capital, com melhores perspectivas à frente, especialmente em meio à diminuição das preocupações com a guerra comercial (por enquanto). Para a WEG, observamos um crescimento orgânico ligeiramente abaixo do esperado, levando a lucros -9% abaixo de nossas estimativas, aumentando as preocupações com a demanda, especialmente para seus negócios mais cíclicos, seguido por um fraco desempenho das ações posteriormente (e algum alívio após aliviar as tensões EUA-China). Embora os resultados da Embraer possam ter sido ofuscados por itens não-recorrentes, observamos números ligeiramente melhores do que o esperado em meio a um trimestre sazonalmente mais fraco. Os resultados mais fracos da Marcopolo no 1º trimestre já eram esperados pelo mercado, em nossa opinião, com um desempenho favorável das ações impulsionado pelas indicações positivas da empresa para os próximos trimestres tanto em volumes quanto no mix de produtos. A Frasle foi o destaque positivo operacional desta temporada, embora o sólido crescimento orgânico e inorgânico tenha sido parcialmente compensado por maiores despesas financeiras. Como esperado, a demanda por produtos relacionados ao agronegócio continua desafiadora, impulsionando resultados pressionados na Randon (intensificada por impactos não-recorrentes, como o earn-out da Hercules) e pela Kepler Weber. Em meio a um trimestre sazonalmente mais fraco, vimos resultados neutros para a Iochpe-Maxion, com melhor desempenho doméstico e efeitos cambiais compensando a atividade mais lenta na Europa e nos EUA, enquanto a Tupy apresentou resultados fracos, mas em linha, com seu segmento mais tradicional impactado por menores volumes de produção de veículos pesados na Europa e nos EUA.

Construtoras

Os nomes focados em baixa renda iniciaram 2025 com mais um trimestre sólido, reforçando fundamentos robustos em meio a um ambiente de demanda ainda resiliente. Cury e Direcional se destacaram com forte crescimento de receita e manutenção da lucratividade. A Cury entregou um resultado significativamente acima das expectativas, com receita líquida crescendo 45% A/A e perspectivas de lançamentos promissoras que estabelecem um tom positivo para o ano. A Direcional também apresentou resultados fortes, com receita crescendo 34% A/A, melhora nas margens bruta e de estoque, além de um ROE de 30%. A companhia segue bem-posicionada para se beneficiar das melhorias nos parâmetros do MCMV, especialmente por meio da Riva. A Tenda apresentou resultados sólidos, com importante recuperação sequencial da margem bruta no segmento core (+400 bps T/T), apesar de margens mais fracas na Alea e fluxo de caixa livre negativo devido a atrasos operacionais. A Plano&Plano reportou resultados em linha com as expectativas, com crescimento de receita de 22% A/A, diluição de despesas e forte ROE de 51,8%, sustentado pela boa dinâmica do segmento de Mercado Privado. Em contraste, a MRV ficou atrás, com forte decepção nos lucros devido a prejuízo relevante na Resia, resultando em prejuízo líquido consolidado de R$ 263 milhões.

Entre as construtoras de média/alta renda, os líderes do setor demonstraram resiliência apesar das condições de financiamento mais restritas e do ambiente macroeconômico desafiador. A Cyrela apresentou crescimento de receita de 24% A/A, forte equivalência patrimonial e ROE de 21% nos últimos 12 meses, embora resultados futuros possam ser pressionados por crédito mais apertado. A EZTEC surpreendeu positivamente com margem bruta de 39,6% e EBITDA mais que dobrado A/A, apesar de o ROE estar abaixo dos pares. A Lavvi também teve bom desempenho, superando a expectativa de receita em 8%, expandindo margens e entregando um ROE anualizado de 26%, puxado por forte reconhecimento de receita do estoque e vendas de maior margem da marca Novvo. A Moura Dubeux apresentou resultados sólidos no 1T25, com crescimento de 42% na receita e margem bruta de 33,8%, impulsionada pelo bom desempenho do segmento de incorporação e receitas de terrenos. Os lançamentos fortes esperados para o 2T25 e a expansão da Mood via MCMV Grupo 4 devem sustentar o crescimento apesar dos desafios macro.

Educação

Para as empresas de ensino superior, o primeiro trimestre é o mais importante, pois é quando ocorrem os maiores ciclos de captação, especialmente no segmento presencial. Durante o 1T25, observamos números saudáveis de captação nos segmentos de ensino presencial e a distância para a COGN, enquanto a YDUQ relatou uma fraca temporada de captação digital no trimestre. Além disso, a COGN registrou melhores tickets médios para os segmentos OC e DL, enquanto a YDUQ apresentou números mais baixos devido ao pior mix. Em ambas as empresas, observamos taxas de evasão controladas. Além disso, as empresas registraram melhora nas despesas com PDD e marketing, enquanto que a mg da YDUQ foi pressionada por diferentes efeitos. Vale ressaltar que o MEC divulgou o novo marco regulatório: embora faltem algumas peças, vemos a medida como um passo importante para abrir caminho para que as empresas de educação se concentrem em suas estratégias de médio a longo prazo. Entretanto, os resultados de curto prazo devem enfrentar alguns obstáculos à medida que as empresas ajustam suas ofertas para atender aos novos limites. Por fim, observamos que a alavancagem financeira (considerando os aluguéis e excluindo as opções de renovação) continua a afetar os lucros das empresas.

Elétricas e Saneamento

Os resultados do 1T25 foram, em geral, sólidos e alinhados com nossas expectativas. No segmento de geração, os resultados operacionais foram negativamente impactados por maiores restrições de curtailment durante o trimestre (principalmente relacionados a razões elétricas, que são reembolsáveis) e pela divergência de PLD entre subsistemas. No entanto, esses efeitos negativos foram parcialmente compensados por números de geração positivos. Para as empresas sob nossa cobertura, a Auren foi o destaque positivo, com resultados que também se beneficiaram dos resultados de comercialização e da melhoria na disponibilidade de ativos incorporados da fusão com a AES. No segmento de transmissão, os resultados não tiveram surpresas e atenderam nossas estimativas.

Em relação ao segmento de distribuição, o desempenho foi resiliente durante o trimestre. De modo geral, temperaturas mais amenas e a migração para GD impactaram negativamente os volumes das distribuidoras, que foram parcialmente compensados pela atividade econômica em algumas áreas de concessão. Além disso, as empresas do segmento continuaram a melhorar seus indicadores operacionais e a otimizar seus custos operacionais. Destacamos a Equatorial, que continua a apresentar resultados consistentes, especialmente em sua subsidiária EQTL GO, e se beneficia da equivalência patrimonial positiva da Sabesp, reforçando sua posição como nossa top pick para o setor.

Para as empresas de saneamento, os resultados no geral foram positivos. A Copasa reportou resultados acima das estimativas, atribuídos a maiores volumes e tarifas médias, além da redução das despesas operacionais. Além disso, os resultados positivos da Orizon no trimestre refletem um preço médio de venda por tonelada mais alto e aumento nos volumes em relação ao trimestre anterior, bem como avanços em seus projetos em desenvolvimento. Por fim, a Sabesp reportou resultados resilientes, mas ligeiramente abaixo de nossas estimativas devido a uma tarifa média faturada menor que o esperado.

Shopping e Propriedades Comerciais

O setor de shoppings apresentou resultados mistos, mas em geral resilientes no 1T25, diante de um cenário macro desafiador, com juros em alta e crédito restrito para fundos imobiliários. A Iguatemi entregou resultados neutros, com desempenho operacional sólido: vendas dos lojistas cresceram 7,6% A/A, superando o crescimento de 6,3% A/A das vendas em mesmas lojas, embora o FFO mais fraco que o esperado tenha sido um ponto negativo. A Allos teve resultados positivos e amplamente em linha, com vendas de lojistas crescendo 5% A/A e crescimento constante de 2,6% A/A nas vendas em mesmas lojas. A receita líquida subiu 5% A/A, impulsionada por maiores receitas de estacionamento e serviços. O FFO e o AFFOPS cresceram 4% e 13% A/A, respectivamente. Consideramos os resultados da Allos sólidos, sustentados por desempenho resiliente de receita e expansão do FFOPS. A Multiplan superou as expectativas com execução operacional eficiente e controle de despesas. As vendas dos lojistas cresceram 8% A/A e a ocupação subiu 60 bps. Apesar da receita líquida estável por conta de bases de comparação difíceis, a forte redução de despesas levou a uma margem NOI recorde de 94,1%.

Mineração e Siderurgia

Notamos um tom neutro para os resultados do 1T25 das empresas de Mineração e Siderurgia. Para as mineradoras de minério de ferro, observamos volumes sazonalmente mais fracos, parcialmente compensados pelo impacto positivo do real depreciado. Dito isso, a Vale registrou outro sólido desempenho de custos como destaque do resultado, o que pode mitigar parcialmente o impacto dos preços mais fracos do minério de ferro no futuro, enquanto os resultados em linha da CSN Mineração refletiram preços realizados ligeiramente mais altos em meio a um desempenho de custo controlado. Para as siderúrgicas, as incertezas em torno dos impactos potenciais das tarifas no comércio global de aço permanecem como uma das principais preocupações dos investidores (e nossas). Nesse sentido, a Gerdau reportou resultados ligeiramente melhores do que o esperado, refletindo uma recuperação do desempenho na América do Norte, mas parcialmente compensada por um desempenho mais fraco no Brasil. Para a Usiminas, os resultados sólidos refletiram preços ligeiramente mais altos e custos mais baixos na divisão de Aço, enquanto a CSN apresentou um desempenho sequencial mais fraco na divisão de Aço, refletindo volumes de vendas sazonalmente menores e custos ligeiramente mais elevados. Para CBA e Aura, os preços de referência mais altos para alumínio e ouro foram os principais destaques nos resultados.

Papel e Celulose

Observamos os volumes de vendas de celulose sazonalmente mais fracos como o principal destaque negativo nos resultados do 1T25 para as empresas de Papel e Celulose. A Suzano apresentou resultados abaixo do esperado, impulsionados principalmente por fatores conjunturais que afetaram as vendas no trimestre, incluindo sazonalidade naturalmente mais fraca, maior impacto das paradas para manutenção e um movimento acelerado de re-estocagem. Além disso, observamos um desempenho de embalagens e papel mais forte do que o esperado impulsionando o EBITDA da Klabin e da Irani, apoiado por um ambiente de preços favorável, apesar dos volumes de vendas mais fracos na divisão de celulose da Klabin.

Petróleo e Gás

No geral, os resultados das empresas no 1T25 foram sólidos e alinhados com as expectativas, embora o desempenho tenha sido principalmente impulsionado por fatores específicos de cada empresa. Para as empresas de exploração e produção, alguns desenvolvimentos se destacaram: (i) A produção da Brava aumentou substancialmente T/T, levando a resultados melhores em comparação ao trimestre anterior, apesar de acompanhando por maior alavancagem e lifting costs; (ii) A PRIO se destacou positivamente, com um aumento significativo na produção e nas vendas T/T. Os investidores agora estão focados em seus futuros drivers de crescimento, incluindo a aquisição de Peregrino e o desenvolvimento de Wahoo; (iii) A Petrobras ficou ligeiramente abaixo de nossas estimativas, reportando dividendos de USD 1,6 bilhão (-9% abaixo da XPe), mas o capex de USD 4 bilhões estava totalmente alinhado com as expectativas após um controverso 4T24.

No segmento de distribuição de combustíveis, a Vibra se recuperou de um fraco 4T24, enquanto a Ultrapar entregou resultados que estavam em grande parte alinhados com as expectativas. Os preços do diesel abaixo da paridade de importação sustentaram as margens no início de 2025, com ganhos de inventário impulsionados por aumentos no ICMS e ajustes de preços. No entanto, as pressões competitivas se intensificaram em março, e os cortes de preços subsequentes da Petrobras provavelmente resultarão em perdas de inventário. Como resultado, antecipamos um desempenho mais fraco no próximo trimestre.

Para o segmento petroquímico, os resultados em geral foram positivos do ponto de vista do P&L, mas negativos em relação ao aumento da dívida líquida. A Braskem se beneficiou de spreads mais altos para resinas petroquímicas e principais químicos, enquanto a Unipar se destacou como um desempenho positivo. Apesar dos preços de referência mais baixos para soda cáustica, a empresa alcançou uma melhoria sequencial nos resultados, impulsionada por uma redução significativa nas despesas gerais e administrativas.

Saúde

Durante este trimestre: (i) Hapvida e SULA apresentaram desempenhos operacionais positivos, com aumentos de preços e utilização controlada continuando a ajudar a sin istralidade. As provisões cíveis da HAPV caíram 13% T/T; (ii) os prestadores de serviços hospitalares continuam sendo pressionados pelos pagadores, com altas taxas de glosas, prazos de pagamento ainda longos e taxas de ocupação mais baixas, mas vemos a Rede D’Or como um dos principais prestadores de serviços hospitalares em meio ao processo de recuperação do setor; (iii) o Fleury apresentou resultados sólidos em termos de FCF; e (iv) a Odontoprev apresentou resultados mistos, com crescimento da carteira de planos corporativos e PMEs e aumento do ticket médio, mas com um ligeiro aumento na sinistralidade.

Farmacêuticas: Observamos resultados mistos para as empresas do setor farmacêutico. A Hypera apresentou resultados melhores, com uma redução nas receitas e compressão da margem, em linha com as iniciativas da empresa para reduzir as necessidades de capital de giro, o que foi antecipado para o início do 2º trimestre. A Blau apresentou números em linha, com redução de receita devido ao adiamento da receita do canal público e ao desempenho negativo da vertical R+A+P como resultado da venda de um de seus registros de toxina botulínica. Como resultado, observamos margens pressionadas no trimestre.

Transportes

No lado positivo, destacamos: (i) a HBSA se beneficiando de dinâmicas de navegação aprimoradas e tarifas fortes no Norte (EBITDA +19% A/A); e (ii) a MILS, impulsionada por uma demanda aquecida para ativos de linha amarela/F&S e pressão de preços reduzida para PEMTs menores (EBITDA +21% A/A). Por outro lado, observamos: (i) a VAMO, com crescimento mais lento da receita e aumento das despesas financeiras, levando a uma compressão no lucro líquido (-47% T/T); e (ii) a ARML, impactada por dinâmicas mais fracas nas negociações spot e pela desmobilização de contratos existentes (EBITDA -9% T/T). Por fim, destacamos alguns resultados importantes, embora neutros em nossa visão: (i) a Rumo, cuja performance tarifária (+5% A/A) é o principal destaque, aliviando uma preocupação recorrente dos investidores e trazendo uma importante redução de risco para 2025, apesar dos volumes reportados relativamente fracos; e (ii) Locadoras de Carros, que apresentam uma potencial desaceleração na receita do RAC (tendência de volumes em baixa, agora com tarifas mais fracas), embora nossas estimativas estejam acima do consenso para o 1T25.

Telecom, Mídia e Tecnologia

A Vivo se destacou ao apresentar crescimento de receita acima da inflação. Tanto a Vivo quanto a TIM registraram crescimento de EBITDA superior ao da receita, refletindo alavancagem operacional e iniciativas de eficiência, o que resultou em uma reação positiva das ações. Entre os ISPs, a Brisanet reportou o maior crescimento de receita e EBITDA, com expansão sequencial de margem, mas o lucro líquido e o fluxo de caixa livre seguiram pressionados por Capex elevado e resultado financeiro líquido. Desktop e Unifique mantiveram ritmo semelhante de adições líquidas, com foco em eficiência de Opex.

Tecnologia: A Totvs foi o principal destaque positivo, com resultados sólidos, crescimento de dois dígitos na receita e expansão de margem em todos os segmentos. A Bemobi também apresentou forte desempenho, com crescimento robusto em todos os segmentos, exceto microfinanças. A LWSA reportou crescimento de 9% na receita consolidada em relação ao ano anterior, impulsionado pelo segmento de comércio, com EBITDA ajustado subindo 15% na mesma base de comparação, refletindo ganhos de eficiência. Em contraste, a Intelbras teve um primeiro trimestre fraco, com impacto negativo na receita (-11% A/A) devido à migração de seu sistema ERP. No entanto, a gestão indicou normalização das operações, o que levou a uma alta das ações no dia seguinte. Allied e Positivo enfrentaram um trimestre desafiador.

Varejo

Em relação aos resultados do 1T dos varejistas, os resultados foram, de modo geral, melhores do que o esperado, já que o tom mais suave no final de 2024 melhorou ao longo do trimestre, principalmente apoiado por uma sólida demanda do consumidor em quase todos os segmentos, embora os efeitos do calendário tenham sido um obstáculo para alguns. Quanto à rentabilidade, a maioria dos players apresentou expansão de margem impulsionada por iniciativas internas combinadas com preço/mix, enquanto a alta do câmbio e da inflação foram desafios.

Em termos de segmentos, o vestuário de classe média foi o destaque, resultando de uma demanda mais forte e um crescimento mais equilibrado entre preço e volume, enquanto, na alta renda, a AZZAS 2154 também apresentou um desempenho sólido em quase todas as unidades de negócios e a VIVA reportou fraqueza na margem bruta, mas compensada por economias em SG&A. Por outro lado, a RADL foi o ponto negativo, com dinâmicas pressionadas em todas as linhas, enquanto a PNVL/PGMN reportou resultados sólidos devido a ajustes internos. Além disso, o faturamento do e-commerce permaneceu pressionado em meio ao difícil cenário macroeconômico, enquanto as empresas continuam a priorizar margens em vez de crescimento, sendo a MELI a exceção, com um desempenho sólido no faturamento e superando as expectativas de EBIT. Finalmente, o varejo de alimentos teve que lidar com efeitos do calendário no faturamento, com a maturação das lojas e a implementação de serviços como alavancas para a lucratividade.