A divulgação dos resultados do 1° trimestre de 2023 (1T23) das empresas listadas na Bolsa brasileira começou no dia 20 de abril de 2023. Até agora, 141 das 144 empresas dentro da nossa cobertura (99,6% do cap. de mercado) já divulgaram seus resultados. Da mesma forma, no caso do Ibovespa, 85 das 86 empresas (99,8% do cap. de mercado) já divulgaram seus resultados. Neste relatório, fornecemos uma análise consolidada dos resultados, bem como os principais destaques de cada empresa sob nossa cobertura.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Nos primeiros meses do ano, a maioria dos índices globais apresentou retornos positivos, se recuperando das perdas de 2022, em meio a dados econômicos melhores do que o esperado, um posicionamento leve dos ivestidores, e expectativas de cortes nas taxas de juros. No Brasil, os mercados continuaram pressionados por riscos políticos e fiscais. Como resultado, o Ibovepsa teve uma queda de -7,2% em reais, enquanto o MSCI ACWI subiu 6,8% em dólares. O Brasil também ficou atrás dos mercados emergentes, com o EWZ (ETF brasileiro negociado em dólares) registrando uma queda de -2,1%, enquanto o EEM (ETF de mercados emergentes) apresentou um retorno positivo de 4,1%.

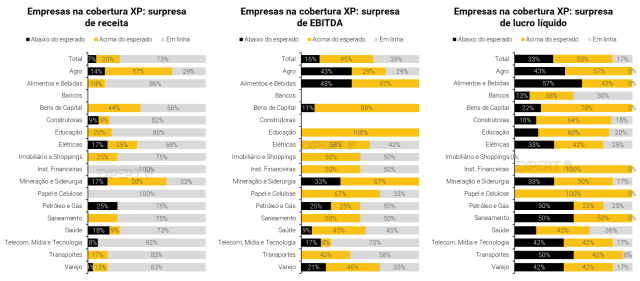

Vemos a temporada de resultados do 1º trimestre de 2023 como mista. Dentro da cobertura da XP, 20% das empresas reportaram resultados acima das estimativas de receita, 7% ficaram abaixo e 73% estavam em linha com as expectativas. Em relação ao Lucros Operacionais (EBITDA), 45% superaram nossas estimativas, 39% ficaram em linha e 16% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 50% superaram nossas estimativas, 33% ficaram abaixo e 17% estavam em linha.

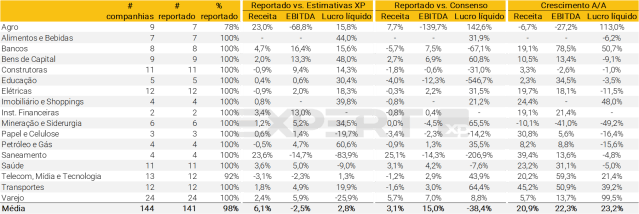

Em média, as receitas reportadas superaram as expectativas da XP em 6,1%, enquanto o EBITDA ficou abaixo em -2,5%. Além disso, o lucro líquido ficou 2,8% acima das expectativas.

Por outro lado, comparando com as estimativas do consenso, as receitas ficaram acima das expectativas do mercado em 3,1%, o EBITDA veio 15,0% acima das projeções em média, porém o lucro líquido decepcionou em 38,4%.

No 1º trimestre de 2023, os resultados continuaram a enfraquecer em comparação com os trimestres anteriores. O LPA (Lucro por Ação) do Ibovespa caiu -6,7% em comparação com o 1º trimestre de 2022 e diminuiu 10,3% em relação ao 4º trimestre do mesmo ano. Analisando o EBITDA, houve uma queda de -10,6% A/A e uma queda de -7,7% T/T. Por fim, a receita continuou a crescer em +5,5% na variação anual, e+0,4% em comparação com o trimestre anterior. Os números mostram um crescimento mais fraco nesse início de 2023 do que os períodos anteriores.

Estimativas de lucros futuros foram revisadas para cima

Olhando para frente, podemos ver mais revisões para cima nos lucros, impulsionados por uma perspectiva positiva.

Com a apresentação e provável aprovação do novo arcabouço fiscal, aliado a dados mostrando uma desaceleração da inflação, as discussões sobre o início de um ciclo de flexibilização monetária voltaram. Nossa equipe de Economia projeta uma redução na taxa Selic na reunião de agosto, encerrando 2023 em 12% e chegando a 11% no primeiro semestre de 2024. Esse ciclo de flexibilização deve ser um catalisador positivo para as empresas brasileiras em 2024.

Como resultado de uma perspectiva ligeiramente melhor, as projeções de LPA (Lucro por Ação) do Ibovespa para os próximos 12 meses, 2024 e 2025, foram revisadas para cima pelo consenso. Desde o início do ano, as estimativas de lucros aumentaram em 3,3%, enquanto as projeções para 2024 e 2025 tiveram uma revisão para cima variando entre 5% e 7%.

Análise ESG do trimestre

Vemos a temporada de resultados do primeiro trimestre como uma ótima oportunidade para as empresas divulgarem o progresso na agenda ESG e as principais iniciativas a serem desenvolvidas ao longo do ano. Da mesma forma, esse período é fundamental para antecipar como a empresa abordará temas e indicadores ESG no curto prazo, além de nivelar expectativas dos investidores. Ademais, dado que os Relatórios de Sustentabilidade que cobrem os avanços do ano anterior são geralmente publicados no início do ano seguinte, a temporada de resultados do primeiro trimestre também pode ser uma oportunidade interessante para divulgar os principais marcos identificados nesses relatórios.

Sob a perspectiva por empresa, vale mencionar as principais informações divulgados por algumas das empresas que fazem parte da Carteira Recomendada ESG XP (acesse aqui): (i) a Orizon (ORVR3) detalhou os principais projetos que serão desenvolvidos em 2023, ressaltando que seu Relatório de Sustentabilidade de 2022 será lançado em maio; (ii) o Itaú (ITUB4) divulgou o lançamento de sua plataforma global CarbonPlace para transações de crédito de carbono, visando apoiar empresas na implementação de projetos para redução de emissões, bem como métricas para aumentar a diversidade de gênero em posições de liderança; e (iii) a Telefônica Vivo (VIVT3) destacou os avanços na agenda de diversidade racial e de gênero e divulgou o progresso em relação às metas estabelecidas.

De forma geral, estamos vendo um número crescente de empresas divulgando informações ESG em suas apresentações de resultados, seguindo a tendência que já vimos em temporadas anteriores – à título de referência, 8 das 10 empresas (80%) que fazem parte da nossa Carteira Recomendada ESG XP divulgaram informações ESG nesta temporada. Olhando para frente, acreditamos que investidores e reguladores continuarão pressionando por uma maior divulgação, especialmente buscando mitigar riscos relacionados ao clima e aproveitar o interesse e investimentos na temática de transição energética.

Destaques dos setores

Agro

Os produtores reportaram resultados mistos, com a pressão de custos impactando as margens as quais vieram em queda A/A, entretanto ainda em níveis muito saudáveis e acima de patamares históricos. Adicionalmente, a dinâmica de produtividade e volumes continua positiva, o que indica resultados e geração de caixa sólidos olhando à frente.

Os resultados para os players de serviços agrícolas foram mistos com atraso da safra de soja, a queda nos preços dos insumos e das commodities e um menor nível de comercialização por parte dos produtores afetando todas as companhias, embora de maneira diferentes para cada companhia. De maneira geral, o saldo dos resultados é positivo dado que para a maior parte das Companhias a tese de forte crescimento no ano foi sustentada mesmo considerando o cenário desafiador.

Alimentos e Bebidas

Os resultados do 1Q23 foram mistos para os players de Alimentos. O trimestre foi desafiador do ponto de vista de demanda uma vez que o varejo continuou retraído, impactando os volumes das Companhias. Para Camil, foi um trimestre negativo com pressões de custos ainda afetando as margens. Para a M. Dias Branco, em uma base de comparação fraca, foi um trimestre de recuperação de margens dado que a queda nos preços das commodities começou a dar frutos.

Na parte de Bebidas, a AmBev registrou um trimestre sólido com expansão na margem consolidada impulsionada principalmente por Cerveja Brasil e NAB, além de melhorias em LAS apesar das pressões inflacionárias ainda existentes, o que mais do que compensou a contração nas margens de CAC e Canadá. As iniciativas de gestão de receita, mix favorável de marcas, melhora na dinâmica do canal on-trade, mix de embalagens mais rentável e a retomada, há muito esperada, de eventos sociais importantes (Carnaval) são as principais razões para sustentar o aumento de 26,9% na receita líquida/hl consolidada. Esperamos que essas tendências ganhem mais importância do que o volume nos próximos trimestres, o que deve acelerar o ritmo de recuperação da margem, em nossa opinião. Entretanto, a resiliência na pressão de custos é algo a acompanhar, mas esperamos um desempenho positivo para as ações da AmBev.

Bancos

Vemos a temporada de resultados do 1T23 como mista. Embora tenhamos visto a maioria das empresas em nosso universo de cobertura serem afetadas nas Receitas ou NII, o contexto macroeconômico subótimo também as incentivou a aumentar a eficiência. Como resultado, esperamos que elas sejam capazes de entregar resultados positivos nos próximos trimestres, independentemente da melhora das condições macro. Em relação aos bancos incumbentes, embora todos tenham aumentado as provisões, alguns deles ainda conseguiram apresentar resultados resilientes e lucratividade sólida (como Itaú e BB), enquanto outros mostraram NII mais fraco e aumento dos NPLs. No segmento de mercado de capitais, mais um trimestre foi negativamente afetado pela atividade econômica mais fraca. No entanto, essas empresas conseguiram compensar isso com outras fontes de receita e controle de custos. Por fim, os neobanks e fintechs continuaram mostrando melhorias operacionais sequencialmente. No entanto, apenas o Nu conseguiu acelerar seu aumento de rentabilidade. Vale ressaltar que, embora os resultados sejam mistos, no geral, podemos dizer que a maioria do setor teve um desempenho melhor que o IBOV. Dito isso, enquanto ainda vemos oportunidades atrativas no setor e mantemos ITUB4 (Top Pick) e BBAS3 como nossas preferências, o Nu nos surpreendeu e nos levou a questionar se o 1T23 poderia ser um ponto de inflexão para o case.

Bens de Capital

Notamos dinâmicas diferentes no 1T23 para as empresas de Bens de Capital. Do lado positivo, destacamos (i) resultados consistentes da WEG, com margens melhores do que o esperado refletindo um aumento no mix de produtos de ciclo longo; (ii) volumes fortes da Marcopolo (favorecidos pela recuperação de ônibus rodoviários e efeitos adiados da implementação da Euro 6); (iii) fortes resultados da Randon de maneira geral, favorecidos pelos melhores desempenhos de Trailers e Frasle; e, finalmente, (iv) Frasle – com um EBITDA impressionante +41% das nossas estimativas, impulsionado pela forte demanda por produtos de reposição no mercado doméstico (clique aqui para nossa análise completa, onde elevamos nossa recomendação para Compra). Para a Aeris, vimos resultados em recuperação, com melhores níveis de produção e um balanço mais enxuto, enquanto para a Tupy observamos margens melhores do que o esperado (mas receitas comparáveis mais fracas). Do lado negativo, destacamos (i) Embraer e (ii) Kepler Weber, ambas impactadas pela sazonalidade mais fraca de seus negócios no 1T (para a Embraer, as margens mais baixas podem elevar as preocupações dos investidores) e (iii) vendas da Iochpe-Maxion para veículos pesados pressionadas no mercado doméstico, com rentabilidade contraída e piora do nível de alavancagem.

Educação

O trimestre mais importante do ano. Os primeiros trimestres de cada ano são os mais relevantes para empresas de educação, pois compreendem a maior temporada de captações. Durante o trimestre, as empresas em nossa cobertura apresentaram números mistos, mas, de forma geral, pudemos observar: (i) o ensino presencial mostrando alguma recuperação, com preços variando de estáveis a positivos; (ii) o ensino digital com números fortes de captações e ticket médio com performance mista; e (iii) as escolas de medicina apresentando resultados sólidos, com o amadurecimento de novas vagas e aumento de preços impulsionando os resultados.

Elétricas

No Setor Elétrico os principais destaques foram no segmento de geração, com Omega (MEGA3) e Engie (EGIE3) registrando fortes resultados. Adicionalmente, a Equatorial (EQTL3) continuou mostrando sua capacidade de turn-around em ativos de distribuição. Em Saneamento, a Sabesp (SBSP3) foi o destaque positivo.

Imobiliários e Shopping

De maneira geral, o segmento de shoppings apresentou um desempenho sólido no 1T23, explicado por (i) uma sólida performance de vendas, apesar das bases de comparação desafiadoras vs. 1T22; e (ii) crescimento do aluguel de mesmas lojas (SSR) acima da inflação, auxiliando no aumento da receita de aluguel. Além disso, observamos um crescimento na margem EBITDA (tanto para a Multiplan quanto para a Iguatemi), o que indica ganhos de eficiência no trimestre. Embora as primeiras impressões do volume de vendas em abril indiquem um ritmo de crescimento mais normalizado (~6-8% A/A, o qual esperamos ver ao longo do ano), ainda consideramos esses níveis como sólidos, levando em conta as bases de comparação desafiadoras vs. 2022.

Em relação às propriedades logísticas, destacamos um cenário de demanda resiliente nos segmentos não relacionados ao e-commerce (principalmente setores farmacêutico e de alimentos e bebidas), o que sustentou uma absorção bruta forte no 1T23. Como resultado, observamos uma aceleração robusta na receita de aluguel, apesar da falta de entregas no trimestre. Portanto, observamos mais um trimestre de crescimento consistente na receita líquida, ajudando o lucro líquido a manter níveis saudáveis, apesar de maiores despesas financeiras (em função do cenário de taxas de juros mais altas).

Mineração e Siderurgia

Resultados fracos para empresas de Mineração e Siderurgia. Destacamos: (i) maiores custos de produção para a Vale; (ii) resultados melhores do que o esperado para a unidade da Gerdau na América do Norte, com margens melhorando 3 p.p. em relação ao trimestre anterior; e (iii) preços realizados de minério de ferro e aço mais altos em comparação com o 4º trimestre.

Papel e Celulose

Podemos observar diferentes dinâmicas no setor de Papel e Celulose no 1º trimestre de 2023. Destacamos positivamente: (i) um resultado sólido para a Klabin, com melhora nas margens; e (ii) a melhora nas margens EBITDA de Irani. Por outro lado, os resultados da Suzano vieram conforme o esperado, mas houve uma revisão negativa nas projeções de investimento (Capex) para o Cerrado e volumes mais baixos do que o esperado para a divisão de papel.

Petróleo e Gás

Para as empresas de Petróleo e Gás, como esperávamos, a queda do Brent ainda não foi suficiente para causar um impacto excessivo nos resultados das empresas. Vemos resultados majoritariamente positivos entre os nomes sob nossa cobertura, apesar do cenário mais desafiador, seja pelo preço da commodity, seja pelas demais pressões macroeconômicas.

Saúde

Serviços de saúde: a cadeia de valor de saúde continua sob pressão, mas ao longo deste trimestre as empresas mostraram sinais de melhora. Durante este trimestre: (i) as operadoras e seguradoras de planos de saúde apresentaram redução de sinistralidade em relação ao trimestre anterior, mas os números de adições líquidas foram mistos, com a Hapvida apresentando uma perda líquida e a SulAmérica adições líquidas do número de beneficiários; (ii) os prestadores hospitalares reportaram resultados mistos, com a Rede D’Or no lado positivo devido ao aumento de ticket e expansão da margem, enquanto a Kora no lado negativo, ainda com dificuldades para expandir margens e reduzir a alavancagem; (iii) a Oncoclínicas apresentou um forte crescimento orgânico acompanhado de diluição de despesas; (iv) os laboratórios se recuperaram da baixa demanda dos trimestres anteriores, e o segmento de B2B continuou a ter um desempenho positivo; e (v) a Viveo apresentou resultados neutros, com alguma recuperação em relação ao 4T22 no canal de varejo e crescimento orgânico de 33% A/A no canal de serviços.

Indústria farmacêutica: vimos resultados mistos das empresas em nossa cobertura, pois: (i) a Hypera apresentou crescimento de receita, mas com alguns efeitos negativos do aumento das despesas com marketing impactando a margem operacional; e (ii) a Blau apresentou resultados negativos, com dinâmicas desafiadoras nos mercados de imunoglobulina e alfaepoetina afetando a receita e impactando as margens.

Tecnologia e Mídia

De modo geral a maioria das empresas entregue resultados positivos em um trimestre desafiador em relação ao ambiente macro. Dentro da nossa cobertura de Tecnologia, como antecipamos, os melhores resultados do trimestre foram da Locaweb e da TOTVS, tanto em termos de crescimento da receita quanto dos níveis de rentabilidade.

Telecom

No geral, a maioria das empresas de telecomunicações sob nossa cobertura, exceto a Unifique, apresentaram resultados sólidos no 1º trimestre de 2023, em meio a um ambiente macro desafiador, com crescimento da receita e expansão da margem EBITDA.

Transportes

Para o segmento de Aluguel, tivemos resultados mistos entre as empresas. Na Vamos, vimos fortes resultados operacionais, tanto em termos financeiros quanto de capex contratado. No segmento de aluguel de carros, destacamos a Localiza devido ao seu (i) forte desempenho de aluguel; (ii) maior margem EBITDA no trimestre, pois o volume de carros vendidos surpreendeu positivamente, indicando capacidade de venda e maior capacidade de renovação de frota; e (iii) manutenção do posicionamento competitivo positivo vs. pares.

No setor de Infraestrutura, tivemos resultados mistos em nossa cobertura, com (i) a surpresa positiva do EBITDA da Rumo, pois o crescimento tarifário compensou os volumes fracos; (ii) rodovias apresentando bons resultados devido à recuperação de volumes pós-pandemia e reajustes tarifários; e (iii) fraco desempenho de volumes na Santos Brasil, devido à desaceleração do consumo de bens de consumo.

No setor aéreo, vimos mais um trimestre onde o foco foi a melhoria da rentabilidade, devido à recuperação da demanda e maiores yields, mesmo em um ambiente de custos ainda desafiador.

Varejo

Os resultados do primeiro trimestre das varejistas foram mistos em diferentes segmentos, mas em sua maioria fracos, com pressão nas dinâmicas de receita, queda na lucratividade, prejuízos líquidos e consumo de caixa. As varejistas de alta renda se destacaram, apresentando tendências de crescimento sólidas e recuperação na lucratividade, enquanto os varejistas de vestuário de renda média enfrentaram obstáculos macroeconômicos e climáticos, resultando em desempenho ainda pressionado nos serviços financeiros. Entre os segmentos mais defensivos, o setor farmacêutico se destacou, com dinâmicas de vendas mesmas lojas (SSS) na maioria dos casos acima da inflação acumulada nos últimos 12 meses e lucratividade sólida. Por outro lado, os varejistas de alimentos registraram desaceleração no SSS, embora ainda acima da inflação, e pressão na lucratividade devido aos planos de expansão agressivos e aumento da competição. Por fim, as empresas de comércio eletrônico tiveram um desempenho fraco, com crescimento tímido na receita, apesar da fragilidade de Americanas, em meio ao cenário macroeconômico desafiador, além de lucratividade pressionada e consumo de caixa ainda elevado.

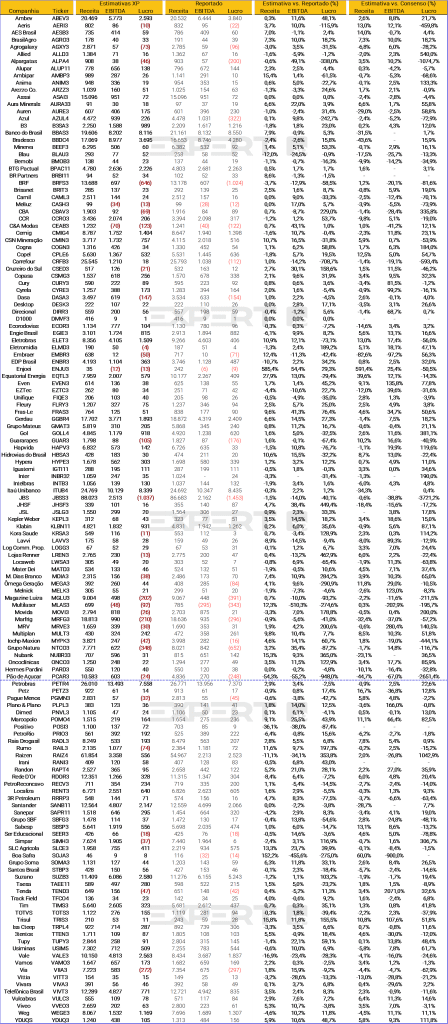

Veja abaixo a comparação entre as expectativas e os números reportados para cada uma das empresas que divulgaram seus resultados e fazem parte da nossa cobertura.

Clique aqui para ver a tabela em pdf