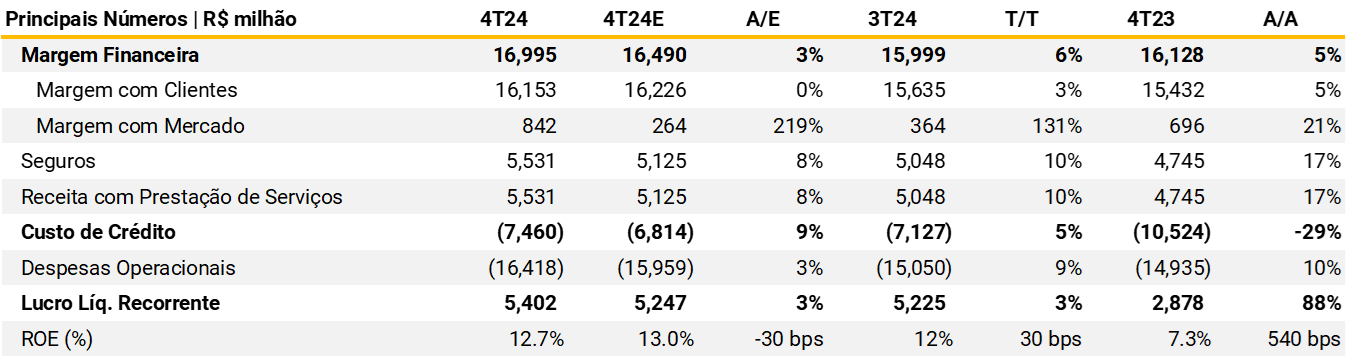

O Bradesco (BBDC4) apresentou resultados neutros, em sua maioria em linha com o consenso. O lucro líquido de R$ 5,4 bilhões ficou 3% acima de nossas estimativas, principalmente devido ao forte NII com o mercado, refletindo ganhos de arbitragem. O banco manteve sua trajetória de recuperação da rentabilidade, atingindo um ROE de 12,7%. A carteira de crédito voltou a acelerar, crescendo 4% T/T, permitindo ao banco atingir seu guidance para o ano. O NII com clientes manteve sua trajetória de crescimento modesto, aumentando 3% T/T (+5% A/A), indicando uma reprecificação ainda lenta, mas alinhada com spreads mais altos. As receitas de seguros e tarifas continuam a ter um bom desempenho, contribuindo para a receita total. Um destaque positivo foi a melhoria contínua dos indicadores de qualidade de crédito, com o NPL acima de 90 dias caindo 20 bps sequencialmente. O banco divulgou seu guidance para o ano, destacando o ambiente macroeconômico desafiador, que deve levar a um crescimento mais baixo. Esse menor apetite para risco parece adequado e alinhado com a prudência demonstrada ao longo do ano. Reiteramos nossa recomendação neutra.

Confira todos os resultados do 4º trimestre de 2024

O Bradesco segue avançando em seu plano de reestruturação após o primeiro ano de gestão sob o novo CEO. O banco transmitiu uma mensagem de cautela, priorizando o crescimento rentável, mas em um ritmo mais lento. O guidance do banco, que projeta crescimento da carteira entre 4% e 8% e um crescimento do NII-PDD em torno de 15%, parece adequado. Essa perspectiva está alinhada com nossa atualização recente, reiterando nossa posição neutra. Reconhecemos o progresso do banco ao longo do ano; o Bradesco melhorou suas taxas de inadimplência e iniciou uma trajetória positiva de recuperação da rentabilidade após um ciclo de crédito desafiador. Em 2025, o banco entra na segunda fase de seu plano, focado na recuperação do crescimento do NII. No entanto, o cenário macroeconômico desafiador apresenta dificuldades para a recuperação dos spreads, e acreditamos que será difícil para o banco crescer acima de seu custo de capital em 2025.

A Carteira de Crédito Expandida totalizou R$ 981,7 bilhões, crescendo 4,0% T/T e 11,9% A/A. O Bradesco encerrou o ano em um ritmo acelerado, registrando o maior crescimento anual de 2024 e superando a faixa superior do guidance (entre +7,0% e +11,0%). Embora esse crescimento tenha sido generalizado em todas as linhas de crédito, vale destacar o salto de 28% A/A no segmento de MPMEs. Para Pessoa Física, os principais contribuintes foram Crédito Rural (+51,2% A/A), Crédito Pessoal (+24,8% A/A) e Financiamento Imobiliário (+14,9% A/A).

O NII atingiu R$ 17,0 bilhões (+6,2% T/T, +5,4% A/A, e 3% acima de nossas estimativas). No ano, o NII totalizou R$ 63,7 bilhões, uma queda de 2,3% em relação a 2023, ficando bem abaixo do guidance (entre +3,0% e +7,0%). O NII com Clientes foi de R$ 16,2 bilhões (+3,3% T/T e +4,7% A/A), refletindo a contribuição do volume médio em todos os segmentos e a melhora na margem com depósitos, compensada pela menor receita devido ao número de dias no período. Ainda assim, o NIM bruto permaneceu estável, o que o banco atribuiu aos “efeitos dos impactos regulatórios no financiamento de cartões de crédito, à margem com depósitos e à discriminação de risco das operações, favorecendo a qualidade das novas concessões de crédito, compensadas pelo aumento do spread gerado pela redução das carteiras inadimplentes dentro do portfólio.”

O NII com Mercado atingiu R$ 842 milhões, R$ 478 milhões acima do 3T e R$ 146 milhões acima do 4T23. A variação no trimestre foi explicada por um maior resultado com arbitragem. Esperamos abordar esse tema na teleconferência, pois o relatório fornece informações limitadas, e a contribuição dessa linha foi significativa neste trimestre.

Mais uma vez, o Bradesco enfatizou seu foco no NII ajustado ao risco (NII líquido de provisões). Nesse aspecto, o banco está claramente em uma tendência de alta. No 4T, embora o NIM líquido tenha caído 10bps para 4,4%, o NII líquido de provisões atingiu R$ 9,5 bilhões (vs. R$ 8,9 bilhões no trimestre anterior). Em 2024, o banco totalizou R$ 34 bilhões, dentro da faixa sugerida pelo guidance (entre R$ 28,1 bilhões e R$ 34,8 bilhões). Para 2025, o guidance aponta para um NII líquido de provisões entre R$ 37,0 bilhões e R$ 41,0 bilhões, um aumento de 14,6% (ponto médio). Vemos os esforços do banco para entregar um melhor NII ajustado ao risco como um fator-chave para o sucesso da reestruturação em andamento. No entanto, o provável agravamento do cenário macroeconômico será um grande obstáculo em 2025. Assim, se o NII ajustado ao risco for negativamente impactado pelo panorama macro, o banco precisará acelerar outras iniciativas para melhorar os resultados e manter o lucro e, consequentemente, o ROE em trajetória ascendente.

A qualidade do crédito continua a melhorar. O NPL acima de 90 dias caiu 20 bps sequencialmente e encerrou o trimestre em 4,0%. As provisões para perdas de crédito expandida aumentaram 4,7% T/T (-29% A/A), mas o custo do risco permaneceu estável em 3,0%. A carteira de renegociados também caiu tanto sequencialmente (-4% T/T) quanto anualmente (-11% A/A). No geral, as novas safras de crédito do Bradesco parecem estar performando bem.

As Receitas de Tarifas e Comissões encerraram o trimestre em R$ 10,3 bilhões, +3,6% T/T, +13,7% A/A e 4% acima de nossas estimativas. O aumento foi impactado pelo maior percentual de participação na Cielo. O crescimento veio principalmente da receita com cartões de crédito (+16% A/A), operações de crédito (+34% A/A) e serviços de mercado de capitais/assessoria financeira (+67% A/A). Excluindo o efeito da Cielo, as receitas de tarifas e comissões teriam variado +1,8% T/T e +7,9% A/A.

As Despesas Operacionais totalizaram R$ 16,4 bilhões, +9,1% T/T, +9,9% A/A e 3% acima da XPe. O aumento da participação na Cielo também afetou essas linhas. Desconsiderando esse efeito, as despesas aumentaram 8,8% T/T e 7,5% A/A. As despesas com Pessoal cresceram 8,6% A/A, refletindo o fortalecimento da força de trabalho, principalmente nas áreas de tecnologia, dados e inovação, especialistas em investimentos e crédito. Já as Despesas Administrativas cresceram 5,0% A/A, refletindo gastos sazonais de final de ano e serviços de terceiros. O índice de eficiência permaneceu estável em 52,2%.

Isso resultou em um Lucro Líquido Recorrente de R$ 5,4 bilhões no 4T (+3,4% T/T e 3% acima de nossas estimativas), implicando um ROAE de 12,7% (+30 bps vs. XPe).

O Bradesco registrou um CET1 de 10,5%, 70bps menor sequencialmente, seguindo as regras contábeis anteriores. No entanto, com a entrada em vigor da nova abordagem de risco operacional e da Resolução CMN 4.966, o banco reportou um impacto positivo de 40bps no CET1, elevando-o para 10,9%. O BIS Ratio encerrou o 4T24 em 15,2% (+40bps T/T).

Junto com os resultados trimestrais, o Bradesco avaliou o desempenho de 2024 em comparação com seu guidance e apresentou suas projeções para 2025. Em 2024, o banco cumpriu a maioria das metas, exceto pelo crescimento da carteira (acima), NII (abaixo) e provisões ampliadas (abaixo). Ainda assim, o NII líquido de provisões ficou dentro da faixa prevista. Abaixo, apresentamos as estimativas para 2025:

• Carteira de Crédito Expandida: crescimento entre +4% e +8%;

• NII Líquido de Provisões (Margem Financeira Líquida de Provisões para Perdas de Crédito Expandida): entre R$ 37 bilhões e R$ 41 bilhões;

• Receitas de Tarifas e Comissões: crescimento entre +4% e +8%;

• Despesas Operacionais (Pessoal + Administrativas + Outras): crescimento entre +5% e +9%;

• Receita com Seguros, Planos de Previdência e Títulos de Capitalização: crescimento entre +6% e +10%.

Em nossa visão, o guidance está alinhado a um cenário macroeconômico mais desafiador.

Por fim, o Bradesco apresentou as estimativas de impacto decorrentes da adoção da Resolução CMN 4.966. Embora o banco tenha afirmado que “a administração avaliou e concluiu que os impactos nos resultados serão imateriais para o exercício de 2025. No guidance, os efeitos das novas regras estão implícitos nos intervalos apresentados.” No entanto, em relação aos índices de capital a partir de 1º de janeiro de 2025, o Bradesco reportou um impacto positivo. Esse impacto decorre do efeito favorável no patrimônio devido à reclassificação de instrumentos financeiros, que compensou o aumento da provisão para perdas de crédito.