O que você vai encontrar nesse relatório:

Em janeiro, mercados globais sofreram com uma forte volatilidade. Neste início de 2022, a principal questão que afetou os mercados foi a retirada de estímulos monetários pelo Federal Reserve, que sinalizou a necessidade de uma subida de juros mais cedo e mais rápido do que esperado anteriormente. Com isso, as taxas de juros de longo prazo nos EUA dispararam, e isso afetou fortemente as empresas de crescimento, principalmente as grandes empresas de tecnologia lá fora que têm a maior parte do seu valor projetado no futuro.

Por outro lado, a Bolsa brasileira foi beneficiada pela rotação para fora de ações de crescimento. Enquanto os índices americanos sofreram nesse primeiro mês de 2022 com as apostas de subida de juros nos EUA, o Brasil foi na contramão. A Bolsa brasileira se beneficia de: 1) rotação global de crescimento para valor; 2) forte exposição a commodities; e 3) múltiplos muito baixos.

A alta nos preços das commodities ainda não está no cenário-base. Por enquanto, um cenário de preços mais altos sustentados por mais tempo ainda não está precificado nas ações dos setores de commodities. Caso isso aconteça, podemos ver o mercado revisar os lucros de produtores de commodities para cima e os múltiplos também – o que seria positivo para essas empresas. Esse não é nosso cenário base também, mas vale a pena ficar de olho.

Por fim, para o mês de fevereiro, estamos fazendo três alterações na nossa Carteira Top 10 XP, duas alterações na Carteira Top Small Caps XP além de incluir uma ação adicional na carteira, e nenhuma mudança na Carteira Top Dividendos XP. Além disso, estamos realizando uma mudança na nossa Carteira ESG XP, trocando um nome cujo cenário adiante é menos atrativo e adicionando uma companhia que vemos como uma opção muito interessante de investimento no setor de energia no Brasil.

O ano passado foi marcado como o “ano da inflação”. Vários fatores contribuíram para o aumento global dos preços:

1) Políticas monetárias e fiscais expansionistas: bancos centrais e governos mundiais implementaram uma enorme quantidade de estímulos nos últimos dois anos para combater a crise econômica causada pela pandemia;

2) Gargalos nas cadeias de suprimentos: após o início da vacinação contra a Covid-19, a demanda por bens disparou e a oferta, com as atividades econômicas interrompidas pela pandemia, não se recuperou na mesma proporção;

3) Crise energética: tensões geopolíticas entre produtores de commodities, problemas climáticos que comprometeram as fontes de energia renovável, levaram ao aumento dos custos de energia.

Como resultado, o mundo começou a enfrentar a inflação em níveis recordes. No Brasil, os preços atingiram seu nível mais alto desde 2015; no Reino Unido e na Alemanha, a inflação é a mais alta em quase 30 anos; e, nos EUA, a inflação ao consumidor atingiu seu ritmo mais rápido desde 1982.

Para conter a inflação, os bancos centrais globais começaram a apertar suas políticas monetárias. Foi o caso do Brasil, que iniciou 2021 com juros na mínima recorde de 2% e encerrou o ano com juros de 9,25%. Nos EUA, o Federal Reserve afirmou, durante a maior parte de 2021, que a inflação era apenas algo transitório, mas enfim reconheceu que pode ser mais persistente do que o esperado. No final do ano passado, finalmente anunciou o processo de tapering e indicou que poderia começar a aumentar as taxas de juros em 2022.

Como a alta na taxas de juros dos Estados Unidos afetam seus investimentos?

No início de janeiro, a ata da reunião de dezembro do Fed revelou um tom mais agressivo – hawkish – do que o esperado. Foi sinalizado que o ciclo de alta poderia vir mais cedo do que os mercados estavam antecipando, e que também foi discutida a redução do seu balanço – o que surpreendeu o mercado e levou a taxa do Tesouro americano de 10 anos a ultrapassar 1,9%, o nível mais alto desde a pandemia começou.

Após uma década de desempenho superior, as ações de crescimento começaram a sofrer, como resultado dessa nova alta de juros, incluindo as ações no Brasil. As empresas de crescimento têm a maior parte do seu valor projetado no futuro, e quando as taxas de juros de longo prazo sobem, como os títulos de 10 anos nos EUA, o valor justo dessas ações cai. Isso tem prejudicado especialmente as grandes empresas de tecnologia lá fora e, como resultado, os índices S&P 500 e Nasdaq chegaram a cair mais de 10% durante o mês, entrando em território de correção. Mesmo com uma recuperação nos últimos dias do mês, esses principais índices americanos encerraram janeiro em forte queda -5,3% e -9,0%, respectivamente.

No Brasil, o índice Ibovespa subiu +7,0% no mês em reais e +12,1% em dólares. Enquanto o retorno do índice foi positivo, olhando para o desempenho do setor podemos ver uma grande diferença entre ações cíclicas e de crescimento. O índice foi impulsionado, por setores como o Financeiro que subiu +18,6%, e Petróleo e Gás que rendeu +12,2% durante o mês. Por outro lado, ações de alto crescimento e de setores mais domésticos tiveram um desempenho bem abaixo do Ibovespa.

Uma rotação entre ações de crescimento e de valor: fluxo estrangeiro para a Bolsa brasileira

Com o anúncio mais hawkish do Fed, uma rotação nos mercados globais começou a ocorrer (novamente). Após uma rotação para ações de crescimento que começou com a pandemia em 2020, este ano vemos investidores globais interessados novamente em nomes de valor.

Enquanto ativos de alto crescimento e alto risco, como SPACs (companhias não operacionais listadas em Bolsa e conhecidas como “empresas cheque em branco”), criptomoedas e small caps, caíram acentuadamente nas últimas semanas, os investidores têm buscado ativos de valor e cíclicos – o que beneficia diretamente as ações brasileiras.

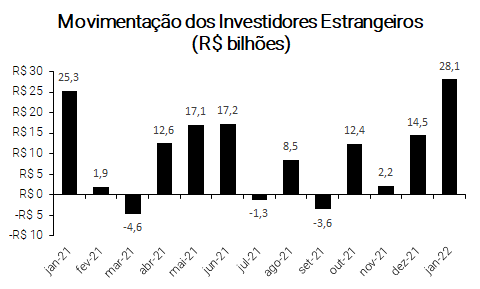

Ao olhar para os mercados com melhor desempenho no mês passado, podemos ver que eles são principalmente da América Latina – mercados que são fortemente voltados para commodities. No mês passado no Brasil, o fluxo externo líquido atingiu R$28,1 bilhões, o maior fluxo mensal desde janeiro do ano passado.

Commodities em foco: Brasil se beneficia bastante

A combinação de uma forte rotação de setores de crescimento (ações mais “caras” e com o valor mais no futuro) para setores considerados de “valor” e a contínua alta nos preços das commodities traz um forte benefício para as ações brasileiras. Conforme demonstrado no gráfico abaixo, o Brasil está fortemente exposto a esses setores, que atualmente são favorecidos por investidores globais.

Vemos as ações brasileiras se beneficiando de uma tríplice combinação de:

1) Rotação global de crescimento para valor;

2) Forte exposição a commodities, trazendo claros riscos de alta para os lucros;

3) Múltiplos de entrada muito baixos (Preço por Lucro projetado ao redor das mínimas dos últimos 10 anos).

Como resultado, o rali que vimos em janeiro pode ser apenas o começo de uma alta mais sustentada.

Quando os investidores globais encontram vantagens significativas “mais perto de casa” nas histórias de tecnologia, é compreensível que a América Latina – como região – se torne (muito) menos óbvia. À medida que esse ciclo de uma década de superação para qualquer coisa relacionada à tecnologia começa a ser questionado, acreditamos que o Brasil oferece atributos sólidos a esses investidores. É grande, é líquido, dá muita exposição a setores de valor, e é barato!

Os preços das commodities podem ficar “mais altos por mais tempo”? Isso não está no cenário base

Em janeiro, os preços das principais commodities continuaram subindo, contrariando as expectativas de que os preços começariam a se normalizar em 2022. As mais relevantes para o Brasil subiram até agora, como soja (+12%), petróleo (+17%) e minério de ferro (+16%).

Os preços das commodities estão subindo devido a uma combinação de fatores, como: 1) alta inflação global, que está impulsionando a demanda por ativos reais, 2) forte recuperação da demanda à medida que a reabertura da economia continua nos trilhos e 3) uma falta geral de resposta da oferta. A maioria dos produtores de commodities concentrou-se no reparo do balanço patrimonial e na devolução de dinheiro aos acionistas na última década, em vez de Capex.

Esse cenário de preços mais altos por mais tempo ainda não está precificado nas ações dos setores de commodities. Como podemos afirmar isso?

Primeiro, o consenso de mercado espera uma queda acentuada nos lucros dos produtores de commodities em 2022, o que pressupõe preços realizados muito mais baixos em relação a 2021. Por exemplo, no caso da Vale e da Gerdau, o mercado espera uma queda de -30% nos Lucros Operacionais (EBITDA) em 2022.

Em segundo lugar, as ações de commodities estão sendo precificadas como “pico de ciclo”. Isso significa que eles estão negociando em níveis muito baixos em torno de 3-4x EV/EBITDA, bem abaixo da média histórica de 5-6x. Isso acontece quando o mercado espera uma queda/normalização no preço das commodities e, portanto, passa a pagar menos pelo lucro atual.

O que aconteceria se o mercado revisar para cima os lucros dos produtores de commodities e começar a acreditar que os preços mais altos podem durar mais? Poderemos ver uma forte combinação de revisões de lucro mais um aumento nos múltiplos de negociação. Embora este não seja o nosso cenário base, vale a pena acompanhar de perto essa dinâmica.

Sensibilidade ao nosso preço alvo de 123.000 pontos

Como resultado desse potencial de valorização do resultado e dos múltiplos do Ibovespa, vale a pena atualizar nossa análise de sensibilidade sobre a meta do índice, que permanece em 123.000 para o final de 2022. Uma revisão de alta de 10% do LPA (Lucros por Ação), aliada a uma reavaliação múltipla a classificação de 10x P/L (Preço/Lucro), poderia trazer o valor justo do Ibovespa para perto de 150.000 pontos.

Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 10,7%, 2) um modelo P/L alvo, que assume um múltiplo P/L de 8,5x, ainda abaixo da média histórica de 11x, e 3) meta de EV/EBITDA de 5,8x, também abaixo da média histórica de 6,5x.

Top 10 ações XP

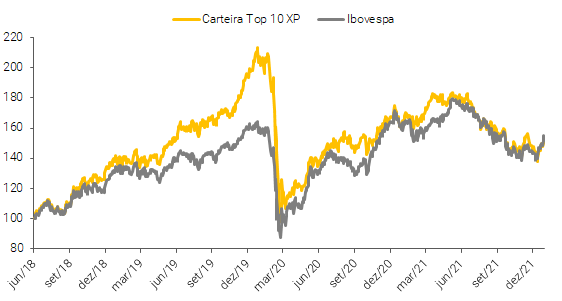

No mês de janeiro*, a nossa carteira subiu +4,2%, enquanto isso, o Ibovespa subiu +7,4% durante o mesmo período. Nos últimos 12 meses, a Carteira Top 10 XP caiu -3,9%, enquanto o índice caiu -2,8%.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Para o mês de fevereiro, fizemos três mudanças na Carteira Top 10. Dado o atual cenário macroeconômico mais desafiador no Brasil, montamos uma carteira menos exposta a setores da Bolsa que poderiam sofrer mais com isso, e, buscamos ações mais resilientes frente à deterioração das perspectivas domésticas. Seguimos com três principais nas ações brasileiras: 1) commodities: que continuam oferecendo uma boa proteção contra inflação e o dólar mais alto; 2) histórias de crescimento secular: que são empresas mais protegidas desse cenário Macro mais desafiador; e 3) oportunidades específicas: empresas de qualidade que tiveram uma forte queda recentemente, não relacionada aos seus fundamentos, e que podem se beneficiar de uma recuperação no mercado.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

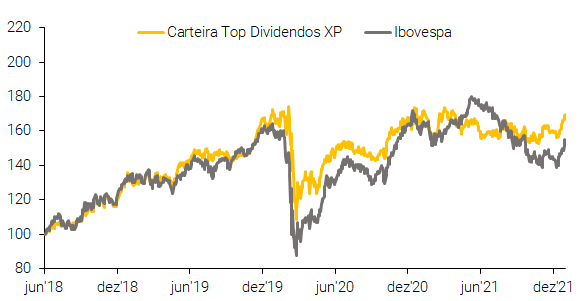

Em janeiro*, nossa Carteira Top Dividendos XP subiu +5,4%, enquanto o Ibovespa teve uma alta de +7,4%. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +68,7%, o que se compara com +54,8% do índice.

Alterações da carteira Top Dividendos

Para fevereiro, não estamos realizando nenhuma mudança na Carteira Top Dividendos XP. Como detalhamos no nosso último Sensor Elétrico XP, o cenário hidrológico brasileiro continuou a melhorar, com os níveis dos reservatórios ficando bem acima das nossas expectativas novamente. Contudo, continuamos gostando de ativos mais focados em empresas do setor de transmissão e distribuição de energia.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

Top Small Caps XP

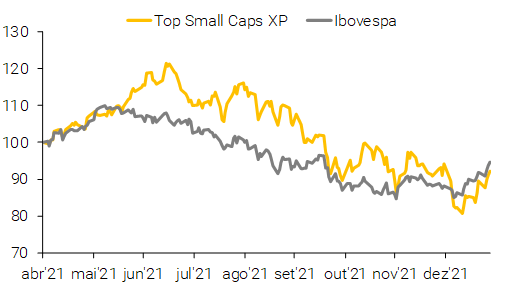

Em janeiro*, nossa carteira de ações caiu -2,1%, enquanto o Ibovespa terminou o mês com uma alta de +7,4%. Desde o início da carteira, em maio de 2021, ela caiu -7,8%, comparado com um retorno de -5,3% do Ibovespa.

Alterações da carteira Top Small Caps XP

Para a Carteira Top Small Caps de fevereiro, fizemos duas trocas e adicionamos uma ação que acreditamos estar muito descontada. Estamos retirando um papel que possui falta de gatilhos a curto prazo e em seu lugar, colocamos um papel que deve se beneficiar com a retomada das atividades em 2022. Além disso, também adicionamos outro papel com grande potencial de crescimento e que acreditamos estar muito descontado.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos no mês passado nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Para fevereiro, estamos realizando uma mudança na nossa Carteira ESG XP. Trocamos um nome cujo cenário adiante é menos atrativo e adicionando uma companhia que vemos como uma opção muito interessante de investimento no setor de energia no Brasil, juntamente com forte posição ESG da empresa como líder em energia renovável.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.