O que você vai encontrar nesse relatório:

Em setembro, fatores domésticos e externos pesaram sobre a Bolsa brasileira, que recuou de 120 mil para 110 mil pontos ao final do mês. 1) Por aqui, projeções menores de crescimento em 2022, inflação alta, crise hídrica e eleições se aproximando, 2) no cenário externo, a China trouxe volatilidade no mercado, por conta de uma crise no setor imobiliário (Evergrande), uma crise energética e desaceleração no crescimento, fatores que contribuíram para a queda de >20% nos preços do minério de ferro. Nos EUA, o S&P500 viu a sua primeira correção acima de 5% desde Outubro de 2020, após o Federal Reserve indicar o início da retirada dos estímulos (“tapering”) ainda esse ano.

Onde investir nesse cenário? Esse cenário de quase uma “tempestade perfeita” que impactou e impacta o mercado brasileiro requer estar atento às oportunidades que aparecem, mas também cautela com relação ao cenário mais conturbado adiante. Por isso, dois temas principais estão por trás das nossas alocações em Bolsa: 1) histórias com crescimento secular e pouco dependentes do cenário Macro, e 2) commodities, que seguem sendo um excelente hedge (“proteção”) em relação à alta de inflação.

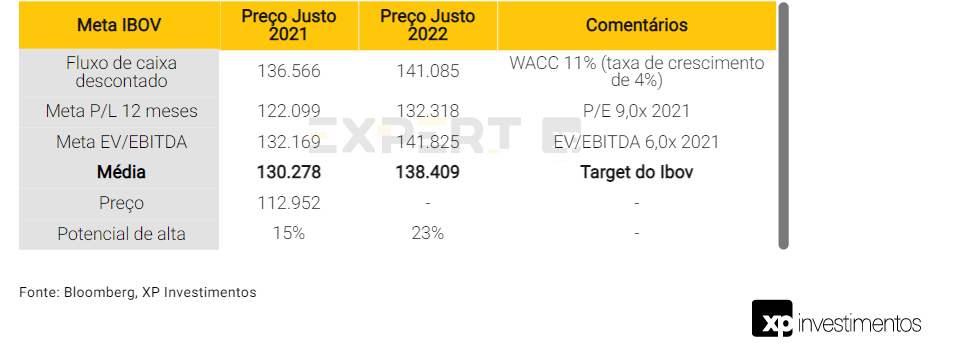

A bolsa está barata? Sim, continuamos a enxergar as ações brasileiras como atrativas, mas principalmente devido às ações de commodities. Quando excluímos os setores de Energia e Metais, o P/L do Ibovespa se encontra próximo das médias históricas. Estamos atualizando o preço-alvo do Ibovespa para 130.000 para o final do ano de 135.000 anteriormente, levando em consideração o contínuo aumento do custo de capital (taxas de juros de longo prazo) e uma queda leve nas projeções de lucros. Também reduzimos marginalmente a meta de múltiplos Preço/Lucro 9,5x para 9,0x. Nossa análise continua mostrando uma relação de risco/retorno bastante favorável nos preços atuais para as ações brasileiras. Além disso, o 4o trimestre historicamente é o que traz melhores retornos, olhando para os últimos 20 anos.

Para o mês de outubro, estamos fazendo alterações nas Carteiras Top 10, Dividendos e Small Caps. Além disso, estamos lançando uma nova carteira: a Carteira ESG XP, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

O mês de setembro é historicamente conhecido como um mês ruim para os mercados, e 2021 não fugiu à regra.

Num ambiente de pressões inflacionárias aumentando pelo mundo todo, bancos centrais estão caminhando cada vez mais em direção à normalização. O mais importante deles, o Federal Reserve, sinalizou na última reunião de que o tapering, como é conhecido a redução no ritmo de compras de títulos, podem começar em novembro. Além disso, metade dos diretores do banco central veem a taxa de juros americana subir já no ano que vem. Isso levou à subida nas taxas de juros de longo prazo, o título de 10 anos americano subiu para acima de 1,5% pela primeira vez desde junho. E isto, por sua vez, contribuiu para uma correção nos mercados, principalmente as ações de crescimento como vimos no início do ano.

Na China, os mercados continuaram pressionados pelo aumento regulatório do governo e aumentaram as preocupações em torno da crise da dívida da imobiliária Evergrande. Depois de regras mais rígidas para as empresas dos setores de tecnologia e educação, as autoridades aumentaram a regulamentação na indústria de cassinos e declararam que todas as transações de criptomoedas são ilegais. Mas a maior preocupação que levou a uma forte queda nos mercados globais foi um possível calote da gigante incorporadora Evergrande em suas obrigações financeiras de US$ 300 bilhões e um potencial efeito de contágio. Embora tenha ficado claro que o governo chinês poderia intervir para evitar o colapso da empresa e que não estávamos em um “momento Lehman”, permanecem as preocupações sobre se o crescimento da China está passando por uma desaceleração acentuada e suas consequências para a economia global de forma mais ampla.

Domesticamente, as perspectivas se tornaram mais desafiadoras nos últimos meses. Nos próximos meses e em 2022 devemos ver:

1) Inflação mais alta e taxas de juros mais altas

Preços mais altos estão se mostrando mais persistentes e generalizados. Em setembro, o Banco Central elevou a taxa Selic pela quinta vez neste ano em 1p.p. para 6,25%. Nosso time Economia projeta a taxa básica de juros encerrando em 8,50% ao final de 2022, ante uma projeção anterior de 7,25%;

2) Crise hídrica continuando a preocupar

O cenário hidrológico continuou se agravando enquanto a probabilidade de racionamento de energia ainda é baixa, a crise hídrica deve manter elevados os custos de produção e consumo de energia elétrica, pressionando ainda mais a inflação e reduzindo as perspectivas de crescimento econômico;

3) Incertezas quanto à trajetória fiscal

O projeto de reforma tributária continua incerto após a aprovação do Congresso, não há consenso para Precatórios de 2022 ou orçamento do próximo ano, ao mesmo tempo em que pressões para criar um novo programa de transferências permanecem;

4) Elevadas tensões políticas à medida que as eleições de 2022 se aproximam

Os riscos políticos aumentaram novamente após os comícios durante o feriado de 7 de setembro. Em discursos feitos a seus apoiadores, o presidente Bolsonaro criticou a Suprema Corte e levou a uma relação ainda mais turbulenta entre os poderes constitucionais. Como resultado, o Ibovespa caiu -3,8% um dia após as manifestações, o real desvalorizou 2,9% em relação ao dólar norte-americano e o CDS brasileiro disparou 180 pontos-base. Depois disso, Bolsonaro recuou e adotou um tom mais conciliador. Ainda assim, as tensões não devem desaparecer rapidamente, pois as eleições de 2022 ainda faltam um ano;

5) Menor crescimento econômico do que projetado anteriormente

A política monetária mais rígida, custos de energia mais altos e incertezas política devem pesar sobre as empresas e a confiança dos consumidores. Dados os ventos contrários crescentes para o Brasil, o crescimento real do PIB para 2022 foi revisado para cerca de 1,5%, ante 2,5% no início deste ano.

As incertezas acima parecem ter sido em grande parte precificadas pelo mercado, à medida que o índice Ibovespa caiu quase -18% do pico de 130 mil pontos do meio do ano para os atuais 111 mil pontos. Em setembro, o Ibovespa continuou apresentando desempenho inferior ao de seus pares internacionais, com retorno de -6,6% em moeda local e, com o real mais fraco, -11,7% em dólar. Em comparação, as ações globais, medidas pelo MSCI ACWI, registraram perdas de -4,3% no mês passado.

Ações domésticas de crescimento sofreram mais durante o 3o trimestre

Com a deterioração do cenário Macro no terceiro trimestre, vimos o Ibovespa cair 12% no trimestre. No Brasil, tensões políticas, preocupações fiscais, crise de energia, inflação alta e persistente, e as eleições de 2022 que se aproximam levaram a um grande estresse no mercado de renda fixa no Brasil. A taxa fixa DI de 10 anos no Brasil deu um salto de +200 pontos-base no 3T21, passando de 9% ao ano para 11% ao ano.

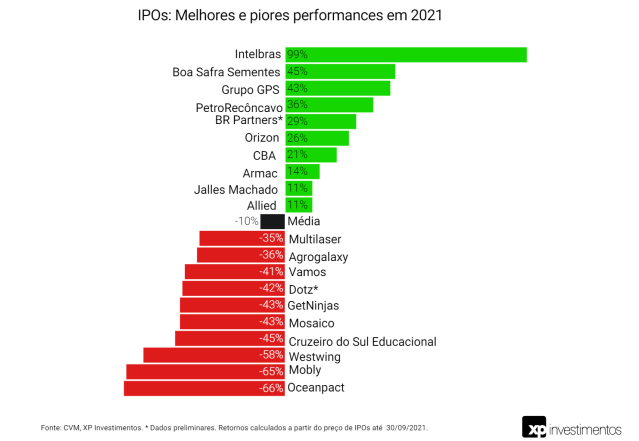

Durante o terceiro trimestre, também vimos vários nomes de menor capitalização e IPOs recentes sofrendo um pouco, já que a forte pressão de venda sobre nomes com menor liquidez teve um impacto relevante sobre os preços. Isso poderia abrir oportunidades de compra interessantes para empresas que são capazes de entregar e executar suas ambições de crescimento.

O Brasil continua barato? Sim, mas por conta das commodities

O maior debate nos últimos meses é que o Brasil é barato só por causa das commodities. O Preço por Lucro (P/L) do índice Ibovespa negocia hoje em 8,0x, abaixo da média de 15 anos de 11,3x. Mas ao remover as duas maiores empresas de commodities do índice Ibovespa, Vale e Petrobras, vemos que a relação P/L fica em 11.6x e continua abaixo da sua média histórica em 12.6x.

Porém, ao retirar as demais empresas ligadas às commodities e considerando todas as que compõem os setores de Materiais e Energia, a relação P/L sobe para 13,3x, ligeiramente acima da média histórica.

Ou seja, o Ibovespa como um todo é barato, mas ao retirarmos as commodities, ele não está tão barato assim.

Revisando o preço-alvo do Ibovespa para 130.000 de 135.000

Durante o mês de setembro, vimos dois fatores relevantes levando o mercado brasileiro a se deteriorar ainda mais:

1. Os preços das commodities, especialmente os preços do minério de ferro. As preocupações com um crescimento econômico mais lento na China e o episódio de Evergrande afetaram a commodity, que atingiu o mínimo do ano em US$ 92/tonelada, queda de mais de 50% em relação ao pico de US$ 237/ton em maio, tendo se recuperado para cerca de US$ 120/ton. Essa queda nos preços foram o principal fator por trás das revisões de alta do Lucro por Ação (LPA) em 2021.

2. As taxas de juros reais continuaram em alta, atingindo 4,91% em setembro, versus 4,7% em agosto.

Esses dois fatores afetaram as duas principais métricas de avaliação do Ibovespa, Lucro e Custo de Capital. Com isso, atualizamos nossos cálculos para a meta do preço-alvo do Ibovespa e reduzimos, novamente, para 130.000 pontos de 135.000 pontos anteriormente. As principais razões por trás disso foram as revisões para baixo das projeções dos lucros, bem como o aumento do custo de capital para 10,7% como resultado do aumento das taxas de juros reais no Brasil.

No gráfico abaixo, as projeções do LPA do Ibovespa estagnaram recentemente e começaram a cair, pressionadas principalmente pelas revisões para baixo do lucros da Vale. Se os preços do minério de ferro permanecerem baixos, há risco de novos rebaixamentos de LPA em 2022.

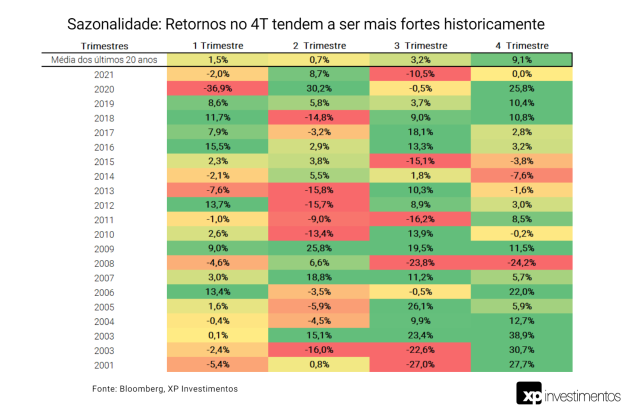

Sazonalidade é positiva para o mercado, será que irá se repetir em 2021?

Olhando para os últimos 20 anos, o quarto trimestre tende a ser o trimestre mais forte em retornos para o mercado brasileiro.

Para o Brasil ver um “rali de fim de ano” novamente em 2021, vemos dois gatilhos potenciais: 1) uma redução no ruído da frente Macro e política no Brasil, que foram fatores que arrastaram o sentimento para baixo nos últimos três meses e sendo precificado pelo mercado, e/ou 2) se os mercados globais não entrarem em uma correção mais acentuada. Algumas coisas importantes a serem monitoradas são a iminente crise de energia na China e na Europa, a desaceleração na China e seu impacto sobre os preços das commodities, e o mercado dos EUA dadas as taxas de juros elevadas dos títulos de longo prazo.

Como se posicionar nesse cenário?

Enquanto os riscos Macro continuam elevados no Brasil, a história Micro das empresas brasileiras continua positiva. Como escrevemos no mês passado, as empresas brasileiras estão vendo os lucros crescerem, têm balanços sólidos, estão devolvendo dinheiro aos acionistas e repassando a inflação mais alta para os preços.

No entanto, como o cenário Macro ainda é incerto tanto globalmente quanto domesticamente, vemos dois temas principais sobre como se posicionar sobre as ações brasileiras neste cenário:

1) Commodities – que continuam sendo uma boa proteção contra inflação mais alta e valorização do dólar, e

2) Histórias de crescimento secular – empresas que dependem menos do ambiente Macro e são capazes de entregar crescimento apesar de um cenário de crescimento mais desafiador pela frente. Exemplos incluem Rede D’Or, Assai, WEG, Localiza e outras.

Reforçando a importância da diversificação

Os últimos acontecimentos nos mercados reforçam a importância de uma carteira diversificada. Daqui para frente, as tensões políticas devem continuar a pressionar os ativos brasileiros no curto prazo, ao mesmo tempo em que os índices americanos podem sofrer uma correção mais forte depois de subirem praticamente em linha reta nos último 12 meses – o que pode derrubar os mercados por aqui também.

Apesar de um cenário de maior cautela, acreditamos que se manter investido continua sendo a melhor estratégia, sempre seguindo alocações diversificadas em bons ativos e diferentes geografias – principais alavancas para bons resultados com um risco adequado na sua carteira de investimentos.

Pesquisa assessores XP: Sentimento em relação à Bolsa segue deteriorando

Nos últimos dias, realizamos uma nova edição da nossa pesquisa com os assessores da XP e assessores de investimento de escritórios autônomos filiados à XP Investimentos. Temos como objetivo obter a visão dos assessores e, principalmente, dos seus clientes sobre a Bolsa brasileira. Nesta edição, obtivemos 448 respostas únicas.

Em setembro, o percentual dos assessores que disseram que seus clientes visam diminuir a alocação em Renda Variável subiu +13p.p. M/M para 51%, superando pela primeira vez desde o início da pesquisa o número de clientes que pretendem aumentar sua exposição (10%, -6p.p. M/M) e clientes que pretendem manter seus investimentos nessa classe de ativos (39%, -7p.p. M/M). Os investimentos que os assessores e seus clientes se mostraram mais interessados foram: 1) Tesouro Direto e Renda Fixa (69%); 2) Investimentos Internacionais (68%); 3) Fundos de Renda Fixa (48%); 4) Fundos Imobiliários (30%); 5) Fundos Multimercado (20%); 6) Fundos de Renda Variável (13%); e 7) Ouro (7%).

Em setembro, os assessores e seus clientes ficaram mais cautelosos em relação à Bolsa. Em setembro, a maioria dos assessores, 45% deles, acreditam que o Ibovespa ficará entre os 120.000 e 130.000 pontos ao final de 2021, uma piora em relação ao mês anterior, quando 49% dos assessores acreditavam que o Ibovespa ficaria entre os 130.000 e 140.000 pontos ao final de 2021. A média de palpites calculada foi de 126.319 pontos, uma diminuição de -4,9% em relação ao mês anterior (132.831 pontos na pesquisa passada).

Leia mais em nosso relatório completo da Pesquisa com Assessores.

Top 10 ações XP

Em setembro, nossa carteira de ações caiu -3,5%, enquanto o Ibovespa terminou o mês com uma queda de -6,6%. Em 2021, a Carteira Top 10 XP cai 7,1%, o que se compara com -6,8% do índice.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Para o mês de outubro, fizemos três mudanças na Carteira Top 10. Estamos substituindo dois nomes, e reduzindo a exposição de uma ação na carteira.

Dado o atual cenário macroeconômico mais desafiador no Brasil, retiramos dois nomes mais expostos a esse ambiente para dar espaço para ações de setores que consideramos serem mais defensivos. Retiramos uma ação do setor financeiro, e substituímos por outra do mesmo setor na qual temos melhores perspectivas. Além disso, continuamos gostando de empresas ligadas à commodities nesse ambiente de inflação global em alta, além das empresas exportadoras terem menor exposição às incertezas locais. Por isso, removemos uma ação que é exposta ao consumo doméstico e reforçamos essa visão com a adição de um nome do setor de commodities. Por último, reduzimos o peso de uma das ações a fim de buscar um maior equilíbrio entre os setores que compõe a carteira. O movimento é de caráter estratégico e não altera nossa visão positiva para a companhia no longo prazo.

Top Dividendos XP

Em setembro, nossa carteira Top Dividendos XP caiu -4,8%, enquanto o Ibovespa teve uma queda de -6,6%. Em 2021, a Carteira Top Dividendos XP cai 6,5%, o que se compara com -6,8% do índice.

Alterações da carteira Top Dividendos

Para outubro, estamos realizando uma mudança na Carteira Top Dividendos XP. Como detalhamos em nosso relatório ‘E Se Ocorrer Racionamento de Energia?’ acreditamos que papéis do segmento de geração de energia predominantemente hídrica devem continuar sendo pressionados no curto prazo, devido a notícias relacionadas ao déficit hídrico. Dito isso, optamos por substituir uma empresa do setor de geração de energia elétrica por uma que atua no setor de transmissão, que tende a ser mais resiliente e menos exposto a variações hidrológicas.

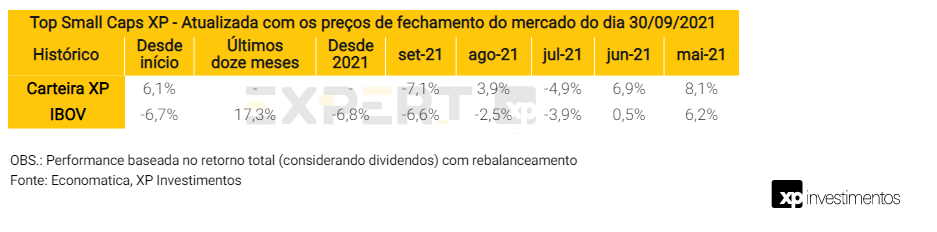

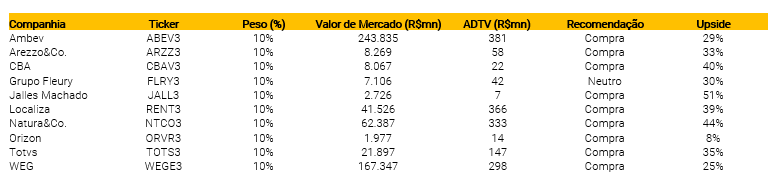

Top Small Caps XP

Em setembro, nossa carteira de ações caiu -7,1%, enquanto o Ibovespa teve uma queda de -6,6%.

Alterações da carteira Top Small Caps XP

Para outubro, estamos fazendo duas mudanças em nossa carteira Top Small Caps XP. Estamos adicionado um nome de uma empresa ligada a commodities, e reduzindo a exposição de um nome mais exposto ao cenário doméstico.

No atual ambiente macroeconômico mais desafiador no Brasil, achamos mais prudente ter nomes mais defensivos na carteira. Continuamos gostando de empresas ligadas a commodities nesse ambiente de inflação global em alta, além do fato das empresas exportadoras terem menor exposição às incertezas domésticas. Por isso, reforçamos essa visão com a adição de mais um nome do setor de commodities à carteira. Além disso, reduzimos o peso de uma empresa do setor de consumo, mais exposta ao cenário local. Isso não significa que estamos negativos com o nome, na realidade continuamos com boas perspectivas e por isso mantemos o papel na carteira, pois acreditamos que a empresa deve continuar a apresentar resultado sólidos com a retomada da economia.

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, estamos lançando nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.