Colaboração: Mariana Vergueiro

Sumário Executivo

Iniciamos cobertura das ações da Positivo – POSI3 – com recomendação de Compra e preço-alvo de R$10,0/ação para final de 2020. Com base no fechamento de mercado de 2 de dezembro, vemos potencial de 19,5% de alta das ações.

A Positivo consolidou sua posição de liderança na fabricação de eletrônicos no Brasil, com foco em consumidores de baixa renda. Para referência, a companhia detém participação de 84% no mercado de computadores (PCs) abaixo de R$ 1.200.

A empresa oferece uma ampla variedade de produtos de hardware nos segmentos de computadores (PCs) e celulares. Além disso, recentemente ampliou seu escopo de atuação com novas linhas de negócio, como IoT – Casa Inteligente (equipamentos de tecnologia e automatização para casa), HaaS (locação de equipamento) e servidores.

Nossa visão positiva para a companhia se baseia em três pilares principais:

1. Melhora Macroeconômica: Exposição ao Cenário de Recuperação de Consumo. O principal negócio da Positivo (PCs e celulares: 87% das vendas) está altamente correlacionado ao crescimento do PIB. Dessa forma, esperamos que a perspectiva macroeconômica mais construtiva (estimamos crescimento de PIB de +2,3% em 2020e) contribua para a aceleração do crescimento de receita da companhia (+10,2% de crescimento médio anual em 2019-22e versus +5,4% em 2016-18).

2. Valor: Desconexão entre Múltiplos e Fundamentos. Esperamos que o crescimento acelerado da receita com estabilidade de margens gere um crescimento médio anual de lucro líquido de 60% entre 2019-2022e, com sólidos retornos (ROIC de 16% em 2020e). Por isso, com as ações negociando a 14,6x P/L para 2020e, em linha com empresas comparáveis de países emergentes, vemos o patamar atual de múltiplo como atrativo para uma empresa cujo crescimento e retorno deve superar o de seus respectivos pares (que possuem crescimento médio de +26% estimado para o lucro líquido).

3. Opcionalidades de Crescimento: Licitações Públicas e Novas Linhas de Negócio. A Positivo é líder absoluta nos processos de licitação pública de PCs (que representa 25% das vendas atualmente), segmento em que a companhia apresentou participação de mercado entre 40-70% desde 2012. Além disso, a empresa investiu em novas frentes de crescimento por meio de projetos estruturados em servidores, IoT (Casa Inteligente) e locação de equipamentos. Tratamos ambas como opcionalidades de crescimento interessantes, e portanto preferimos incorporar estimativas relativamente conservadoras no nosso modelo por enquanto.

Mas lembre-se dos riscos (discutidos em mais detalhes abaixo). Dentre os quais destacamos: (i) perspectiva macroeconômica mais fraca do que o esperado e/ou concorrência mais acirrada, que podem impactar de forma significativa nossas estimativas de crescimento; (ii) exposição ao dólar, já que uma parcela significativa dos custos dos produtos é denominada em dólar (90%); (iii) exposição ao governo, dado que 25% da receita é proveniente de licitações públicas; e (iv) dependência de incentivos fiscais.

Observação: Para uma melhor experiência de leitura, recomendamos a utilização do índice de conteúdos à esquerda da tela na versão para computador, ou na parte inferior na versão mobile.

O autor gostaria de agradecer ao Marco Nardini por toda a sua ajuda na elaboração deste relatório.

Saiba mais sobre a Positivo

A Positivo Tecnologia foi fundada em 1989 como parte do Grupo Positivo, um dos maiores grupos educacionais do Brasil. Desde então, a empresa consolidou a sua posição de liderança na fabricação de eletrônicos no Brasil, com foco em consumidores de baixa renda no varejo (84% de participação no mercado de PCs abaixo de R$1.200), além de empresas e instituições públicas.

A empresa oferece uma ampla variedade de produtos de hardware nos segmentos de computadores (PCs) e celulares. Além disso, desde 2017 a Positivo começou a diversificar seus negócios com novas linhas de atuação, que incluem IoT – Casa Inteligente (equipamentos de tecnologia e automatização para casa), HaaS (locação de equipamentos) e servidores.

A Positivo tornou-se pública em 2006 através de uma oferta pública de ações (IPO) que movimentou cerca de R$ 567 milhões. As ações POSI3 estão listadas no Novo Mercado (o segmento de maior nível de governança corporativa), com 100% de direito de tag along, acionados por uma participação minoritária de 10% ou mais. Atualmente, cerca de 27% das ações estão em circulação.

A Positivo possui receita de R$ 2,2 bilhões (2018), com crescimento médio anual de +5% nos últimos dois anos. O principal negócio da empresa (PCs e celulares) representa entre 80-90% de sua receita. Vale ressaltar que a participação da Positivo no mercado de PCs brasileiro é mais significativa no segmento de PCs para o governo.

Ainda sobre o segmento de PCs, apesar da participação de mercado relativamente baixa da Positivo dentro do varejo como um todo, se considerarmos apenas os produtos direcionados a consumidores de baixa renda, a representatividade da companhia aumenta substancialmente. Para referência, a participação da Positivo no mercado de PCs abaixo de R$1.200 é de 84% versus 17% para o varejo como um todo. Também é importante notar que uma parcela significativa das vendas de PCs da empresa deriva da linha Positivo Motion.

Capacidade Industrial e Área de Atuação

A Positivo possui duas plantas industriais (que somam 59.000 m² de área), localizadas em Curitiba (Positivo Curitiba) e Manaus (Positivo Manaus e Boreo Manaus), com capacidade de produção anual de 2,5 milhões de PCs e 3,2 milhões de smartphones. A grande variedade de produtos de hardware da companhia é distribuída através de mais de 12 mil pontos de venda (sendo que os clientes categorizados como Tier 1, como Via Varejo, Magazine Luiza e Walmart, representam 60% das vendas) além de 200 provedores de serviços/suporte. Atualmente, a capacidade ociosa das fábricas é de 50% e o prazo de produção é de cerca de 30 dias.

Mercado de Eletrônicos no Brasil

Mercado de computadores (PCs)

Com vendas anuais de R$ 14 bilhões, o mercado de computadores (PCs) no Brasil apresentou crescimento médio anual de +15% em 2016-2018e. No entanto, os volumes (número de unidades vendidas) encolheram cerca de dois terços entre 2011 e 2016, no contexto da crise econômica brasileira.

Dessa forma, sinalizamos a alta correlação entre as vendas do setor e o crescimento do PIB, além de outros indicadores econômicos, como crédito ao consumidor e atividade corporativa no geral. Também observamos que o mercado de PCs é relativamente concentrado, com a Positivo sendo o terceiro maior fabricante (com 17% de participação de mercado) e os três líderes de mercado juntos representando 60% das vendas do setor.

Além disso, destacamos a significativa demanda reprimida por processos de licitação pública no Brasil, o que favorece as perspectivas de crescimento do setor. Segundo a diretoria da companhia, existem cerca de R$ 5 bilhões em projetos que foram temporariamente suspensos ou cujos editais de licitação poderão ser publicados em um futuro próximo. Nesse segmento, a Positivo desenvolveu uma vantagem competitiva significativa em relação aos outros fabricantes, como Lenovo, Multilaser e Daten, ao oferecer um maior nível de personalização e uma ampla rede de assistência.

O que isso significa para o Positivo?

Em nosso relatório “As Ações de Varejo Preferidas para 2020”, publicado em 26 de Novembro, argumentamos que ainda estamos no início de uma recuperação econômica mais significativa no Brasil, que deve ser impulsionada principalmente pelo consumo.

Dessa forma, acreditamos que a Positivo está bem posicionada para se beneficiar desse cenário macroeconômico mais favorável. A nosso ver, é provável que esse ambiente contribua para uma aceleração nas vendas de itens de preço-médio mais elevado, impulsionado pelo crescimento da concessão de crédito ao consumidor. Estimamos crescimento médio anual de +8% em 2019-2022e para vendas de PCs da Positivo.

Além disso, caso os processos de licitação pública acima mencionados sejam retomados, acreditamos que o crescimento da empresa provavelmente acelerará ainda mais. No entanto, por enquanto, não incorporamos totalmente esse aspecto às nossas estimativas e, portanto, o tratamos como uma opcionalidade. No geral, esperamos que a participação das vendas de PCs dentro da receita consolidada permaneça estável em 60%.

Mercado de Celulares

Com R$ 60 bilhões em vendas anuais, o mercado brasileiro de celulares é bastante concentrado, sendo que as três principais empresas detém participação de 80%. A Positivo possui uma participação tímida de 3,1%, embora mais significativa em categorias de preço-médio inferior (37% de participação em celulares abaixo de R$499).

Nos últimos dois anos, os volumes do setor foram pressionados (queda de -6% na comparação anual em 2018), reflexo de preços mais altos no contexto de depreciação cambial (preço-médio aumentou +18% no mesmo período). Além disso, o fim do incentivo fiscal da Lei do Bem a partir de janeiro de 2019 também contribuiu para esse contexto.

No entanto, esperamos que os volumes do setor tenham um desempenho relativamente melhor a partir de 2020, também beneficiados pelo cenário macroeconômico mais favorável. Para a Positivo, estimamos que a participação das vendas de celulares na receita total continue próxima do patamar de 20%.

Uma Palavra sobre as Novas Linhas de Negócios

Desde 2017, a Positivo começou a diversificar seus negócios, passando a atuar em novos segmentos. Essas iniciativas têm margens mais altas e/ou sinergias com o negócio principal da empresa. Estimamos que essas outras frentes de crescimento representam 20% da receita da companhia dentro de 5 anos (versus 13% atualmente). Veja abaixo uma breve visão sobre cada uma delas:

Servidores (9% das vendas em 2019): A Positivo comprou 80% da Accept em 2018, uma empresa de tecnologia que atua principalmente na produção e comercialização de servidores, armazenamento (storage) e outras soluções de informática como mini PCs e desktop.

A aquisição tem muitas sinergias com o negócio principal da Positivo e trouxe uma vantagem competitiva importante para os processos de licitações públicas e corporativas ao fortalecer a oferta de serviços. Destacamos também que as margens operacionais desse segmento são próximas a 20%.

HaaS (aluguel de equipamentos; 2% das vendas em 2019): O modelo de negócios da marca Positivo As A Service inclui o serviço de aluguel de equipamentos (hardware) da Positivo para empresas. Essa iniciativa também possui importantes sinergias com o negócio principal da companhia, além de ter margens mais altas (próximas a 30%), embora mais intensiva em capital.

IoT (Casa Inteligente; 1% das vendas em 2019): A Positivo oferece equipamentos de tecnologia e automatização para casa, com kits cujo preço-médio é próximo de R$500. As soluções incluem recursos como câmeras inteligentes, sensores, controle de iluminação, entre outros. Embora ainda seja uma parcela limitada das vendas da empresa, a diretoria vê a iniciativa como uma oportunidade de crescer em um mercado pouco explorado, especialmente entre consumidores de baixa renda no Brasil.

Investimento em startups: Para atender algumas das demandas exigidas pela Lei da Informática (que determina que as empresas invistam até 5% da receita em P&D – Pesquisa & Desenvolvimento), a Positivo vem investindo em startups. Em 2018, a empresa lançou um Fundo de Investimento para consolidar a participação minoritária que adquiriu em startups selecionadas ao longo do tempo. No entanto, nas nossas estimativas não esperamos que esses investimentos tenham contribuição significativa para os resultados.

Se Aprofundando nos Incentivos Fiscais da Positivo

A Positivo se beneficia de incentivos fiscais em suas fábricas localizadas em Curitiba e em Manaus, principalmente relacionadas à Lei da Informática e à Zona Franca de Manaus. Os benefícios são federais e estaduais:

- Federal: redução no Imposto sobre Produtos Industrializados (IPI) e Imposto sobre Importação (II);

- Estado: crédito estímulo de ICMS, o qual reduz a alíquota a zero.

A contrapartida por trás dos benefícios. Para ser elegível aos benefícios de IPI, a Positivo precisa atender às seguintes demandas, de acordo com a Lei da Informática:

- Os computadores (PCs) devem ser produzidos de acordo com o “Processo Produtivo Básico (PPB)”, garantindo que a produção use um montante mínimo de matérias-primas adquiridas de fabricantes locais;

- A empresa deve investir anualmente uma parte de sua receita bruta de hardware (5% ou menos) em Pesquisa & Desenvolvimento (P&D).

Discussões em Andamento sobre as Mudanças na Lei da Informática. A União Europeia e o Japão fizeram uma denúncia na Organização Mundial do Comércio (OMC) contra a existência da Lei da Informática no Brasil. Segundo a alegação, os benefícios existentes historicamente prejudicaram a competitividade das empresas estrangeiras e, portanto, aumentaram o protecionismo. A Lei da Informática está em vigor desde 1991 e é válida até 2029.

Como resultado, a lei está em revisão e, neste momento, o novo texto determina que as reduções fiscais diretas do IPI devem ser substituídas por créditos tributários trimestrais gerados pelos investimentos em P&D das empresas. É importante ressaltar que os benefícios do IPI relacionados à Zona Franca de Manaus (MFTZ) permanecem inalterados. Lembrando que a Positivo é a única fabricante de PCs com instalações dentro da região.

O texto foi aprovado na Câmara dos Deputados em 27 de novembro de 2019 e foi enviada ao Senado, onde aguarda aprovação. A revisão precisa ser sancionada pelo presidente Jair Bolsonaro até 31 de dezembro deste ano.

A visibilidade em relação ao impacto dessa mudança nos resultados da Positivo ainda é limitada, principalmente porque o texto ainda está sujeito a alterações. No entanto, reconhecemos que mudanças em qualquer um dos benefícios fiscais do setor são um risco para a tese de investimento da Positivo e devem ser monitorados.

Dito isso, acreditamos que a Positivo está melhor posicionada em relação aos seus principais concorrentes, principalmente devido às operações na Zona Franca de Manaus, que sustentarão uma parte significativa dos benefícios da empresa (e, portanto, preservarão a competitividade da companhia).

Principais Riscos

Existem riscos relacionados à tese de investimento da Positivo que, na nossa visão, merecem destaque.

- Uma parcela significativa dos custos (CPV) é dolarizada (90%). A desvalorização de 10% do real (R$) em relação ao dólar (US$) nos últimos 12 meses levantou preocupações dos investidores, dada a significativa exposição da empresa ao dólar. Embora a Positivo faça operações de hedge para a maior parte de suas compras (o que oferece proteção contra oscilações do dólar), o aumento da volatilidade do câmbio pode impactar negativamente as margens da empresa nas vendas para o varejo e/ou pressionar os preços no caso de um repasse total aos clientes. Consideramos esta última opção como a mais provável, dado que a companhia tem priorizado as margens em detrimento das vendas. Nesse caso, os volumes para a indústria como um todo seriam negativamente afetadas. Por outro lado, a empresa consegue proteger grande parte da sua exposição nas vendas feitas para o governo e para empresas.

- A escassez de oferta de processadores pode impactar negativamente as vendas e as margens. O crescimento de volume acumulado no ano da Positivo foi negativamente impactado por uma escassez no fornecimento de processadores por parte de um de seus principais fornecedores. A questão ainda não está inteiramente solucionada e pode trazer pressões negativas para as margens, caso a Positivo opte por comprar de forma alternativa com distribuidores atacadistas (corretores).

- Concorrência mais acirrada de competidores internacionais no segmento de baixa renda. Reconhecemos a liderança indiscutível da Positivo entre os consumidores de baixa renda, principalmente devido ao posicionamento de preços da empresa. No entanto, sinalizamos que (i) um foco maior de competidores internacionais no segmento de baixa renda é um potencial risco; e (ii) outras mudanças regulatórias com o objetivo de abrir o mercado para estrangeiros ou diminuir a brecha competitiva entre eles e a indústria local (como no caso da OMC mencionado acima) também são riscos a serem monitorados.

- A empresa depende fortemente de incentivos fiscais. Quaisquer alterações nos incentivos fiscais da indústria local impactariam negativamente os resultados da Positivo e poderiam prejudicar a competitividade de preços em relação a outras empresas internacionais. Vale ressaltar que, em caso de alteração da Lei da Informática, a empresa tem flexibilidade para mobilizar parte da sua produção para as plantas de Manaus, com a finalidade de preservar parte dos benefícios.

- Perspectivas macroeconômicas. Um ambiente macroeconômico mais fraco que o esperado pode impactar nossas estimativas de crescimento, em função da correlação desse segmento com o PIB.

- 25% das vendas da empresa derivam de licitações públicas, que geralmente apresentam um risco de governança relativamente maior.

Cálculo do Preço-Alvo e Estimativas

Nosso preço-alvo no final de 2020 de R$ 10,0 por ação deriva da combinação dos métodos de fluxo de caixa descontado e múltiplo, cada um deles com peso de 50%. Veja abaixo os detalhes de ambas metodologias de avaliação:

Fluxo de Caixa descontado (R$ 10,6 por ação). Baseado em um Fluxo de Caixa para os acionistas (FCFE) de três etapas em 20 anos, utilizando um custo de capital próprio de 12,6% e uma taxa de crescimento de longo prazo de 4,5%. É importante ressaltar que incluímos o valor presente do saldo de prejuízo fiscal acumulado (R$ 1 bilhão).

Múltiplos (R$ 9,4 por ação). Com base em um múltiplo de P/L de 10x para 12 meses, aplicado à nossa estimativa de lucro líquido para 2021. Também incluímos o valor presente do saldo de prejuízo fiscal acumulado.

Para acessar nossa tese de investimento completa, clique aqui.

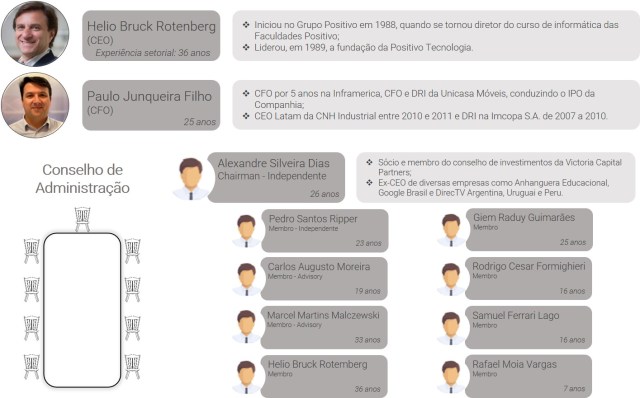

Diretoria e Conselho de Administração da Positivo

Se você ainda não tem conta na XP Investimentos, abra a sua!