A fusão se aproxima; Atualizando nossas estimativas e preços-alvos

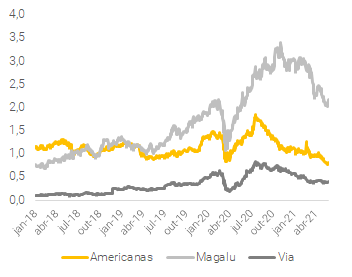

Em abril, a Lojas Americanas deu mais detalhes quanto à sua fusão com a B2W. Em resumo, o caixa e os ativos operacionais da LAME serão incorporados pela BTOW3, em troca de ações da nova companhia, Americanas S.A., ou AMER3 (mais detalhes abaixo). Com isso, atualizamos nossos preços-alvos para LAME4 e BTOW3 para R$30,0/ação e R$94,0/ação, respectivamente (vs. R$36,0 e R$121,0 anteriormente) e apresentamos um preço-alvos de R$28/ação para LAME3 e R$82,0/ação para AMER3, incorporando os resultados recentes e maior custo de capital, reflexo do aumento da taxa de juros e maior risco-país. Nós acreditamos que a fusão poderá destravar a reavaliação do múltiplo da AMER3 uma vez que não entendemos porque o mercado não utiliza o múltiplo EV/GMV para analisar o valuation da Americanas, e utiliza a B2W (100% digital) como uma empresa comparável a players como Magalu e Via (empresas omnichannel) quando, em nossa visão, LAME seria a melhor comparação (link).

Reavaliação não é o único risco positivo da transação; Mantemos nossa recomendação de Compra

Mantemos uma visão construtiva pois enxergamos o Universo Americanas como um ecossistema robusto, negociando a um valuation atrativo (0,8-0,6x EV/GMV para 2021-22e). Além disso, apesar do formato da fusão ter sido mais complexo que o esperado pelo mercado, acreditamos que ela possa eliminar burocracias desnecessárias e aumentar a agilidade da empresa no ajuste de seu modelo de negócios e condução de fusões e aquisições (M&As). A nova estrutura corporativa também deve ajudar a maximizar os ativos atuais, principalmente a Ame e LET’s, reduzindo preocupações com possíveis conflitos de interesses futuros entre LAME e BTOW. Por fim, enxergamos sinergias fiscais através da utilização dos prejuízos acumulados da B2W (R$3,0 bilhões ao final do 1T21) para a redução do pagamento de impostos da nova companhia – estimamos que os créditos fiscais possam gerar um Valor Presente Líquido (VPL) de R$2,3 bilhões, ou R$2,5/ação de AMER3 (mais detalhes abaixo).

O melhor case de reabertura entre os pares; Dinâmicas interessantes à frente

Não só esperamos que as mudanças recentes nas políticas do marketplace impulsionem o crescimento do GMV, mas também acreditamos que as lojas físicas da LAME possam ser beneficiadas pela reabertura/retomada da economia. Diferente da Magalu e Via, o varejo físico da Lojas Americanas é mais focado em compras feitas por impulso e com menor ticket médio, as quais tendem a se beneficiar do maior tráfego de pessoas nas ruas. Além disso, enxergamos uma menor probabilidade de canibalização entre os canais, dado que o mix de produtos e ocasiões de compra diferem entre as lojas físicas (mais concentradas em itens de conveniência como alimentos, bebidas e higiene) e o canal digital (eletrônicos, pets e games).

Estimando o risco positivo de uma potencial reavaliação das ações; Desconto de holding atualmente em 20%

Como mencionado, enxergamos a fusão como uma potencial alavanca para a reavaliação da AMER3, dado que ela passará a ser analisada como uma competidora direta de outros players de ecommerce que negociam com base no múltiplo EV/GMV. Neste sentido, realizamos uma análise de sensibilidade para estimar o potencial de valorização oriundo dessa possível reavaliação de AMER3 (mais detalhes abaixo). Estimamos que a empresa negocia atualmente em 0,8x EV/GMV 2021e vs. Magalu em 2,3x. Se assumirmos uma reavaliação para algo em torno de 1,0-1,2x EV/GMV de 2021, os acionistas de BTOW3/LAME4 teriam um potencial de valorização entre 11% e 34%, mantendo-se o atual desconto de holding atribuído à LAME (20%) e o desconto entre LAME3 e LAME4 de 6%. Preferimos uma exposição à LAME3 vs. LAME4, dado que não vemos uma razão clara para a existência do desconto de 6% já que as duas classes receberão a mesma quantidade de AMER3. Por fim, também trazemos uma análise para diferentes níveis de desconto de holding, apesar de acreditarmos que ele não deva ser eliminado dado que LAME será puramente um veículo de investimentos de um ativo operacional.

Cenário macro e competição como principais riscos

Apesar de mantermos uma visão construtiva de longo prazo para o setor de ecommerce brasileiro, temos uma visão cautelosa para o curto prazo devido à forte competição (link), que deve trazer maior volatilidade para o setor. Além disso, o movimento de rotação para teses de reabertura e a alta nos juros de 10 anos americanos podem ser desafios para o setor à frente.

Resumo das recomendações e preços-alvos

Estimando o risco positivo de uma potencial reavaliação

Desconto de holding atualmente em 20%, o que consideramos justo

Realizamos análises de sensibilidade para melhor entender o valor que poderá ser destravado através de uma potencial reavaliação após a conclusão da fusão.

Potencial de valorização para LAME3 vs. os preços atuais

Potencial de valorização para BTOW3 vs. os preços atuais

Potencial de valorização para LAME4 vs. os preços atuais

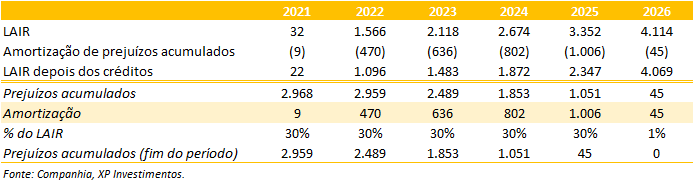

Sinergias fiscais através do uso dos prejuízos acumulados de BTOW3

Ao longo dos últimos anos, a B2W acumulou um total de R$3,0 bilhões em prejuízo, que nunca foram utilizados como crédito dado que a companhia raramente registra LAIR (lucro antes de impostos) positivo. Com a fusão, estimamos que o saldo da B2W possa ser totalmente amortizado em 5 anos e, assumindo uma taxa de desconto de 10,3% (em linha com o WACC de LAME), calculamos que ele possa gerar um VPL de R$2,3 bilhões, ou R$2,5/ação da AMER3 (considerando a diluição da emissão das ações com a transação).

Entendendo a dinâmica de preços para LAME após a fusão

As ações de LAME podem cair após a fusão, mas isso não significa que os investidores perderam

Destacamos que, após a fusão, os preços de LAME poderão cair, uma vez que eles não representarão mais os ativos operacionais da empresa, mas somente uma parcela de 38,9% da AMER3 (onde todos os ativos operacionais estarão alocados). Destacamos que isso não necessariamente implica que os investidores de LAME terão um retorno negativo com a transação, dado que eles também ganharão novas ações de AMER3 (em uma proporção de 0,18 AMER3 para cada 1 LAME). Com isso, para estimar corretamente o retorno dos investidores de LAME, a comparação correta será a seguinte:

Para melhor ilustrar a dinâmica de preços após a fusão, vamos assumir que a AMER3 passe a negociar a 1,0x EV/GMV 2021e, o que implicaria em um preço de R$66,5/ação. Abaixo, calculamos o retorno hipotético para investidores de LAME e BTOW neste cenário, assumindo que tanto o desconto implícito de holding atual (20%) e o desconto de 6% entre LAME3 e LAME4 permaneçam os mesmos:

Atualizando nossas estimativas e preços-alvos

Apesentando o preço alvo para AMER3 de R$82,0/ação

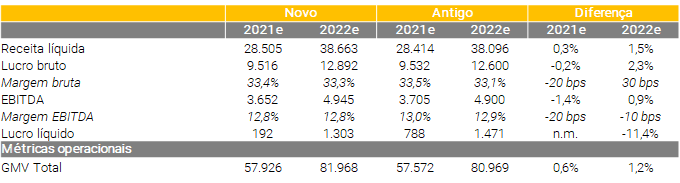

Nós trazemos nosso preço-alvo para AMER3 em R$82,0/ação e atualizamos nossas estimativas incorporando os resultados recentes e maior custo de capital, reflexo do aumento da taxa de juros e maior risco-país.

Atualização das projeções – Universo Americanas

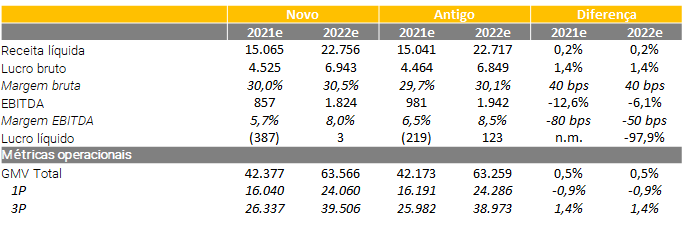

Atualização das projeções – B2W

E quanto a LAME3, LAME4 e BTOW3? Novos preços alvo antes e depois da fusão

Nós também atualizamos nossos preços-alvos para LAME4 e BTOW3 para R$30,0/ação e R$94/ação, respectivamente (vs. R$36,0 e R$121,0 anteriormente) e apresentamos um preço-alvo para LAME3 de R$28,0/ação. Ressaltamos que esses preços-alvos devem ser utilizados como referência apenas até a fusão (estimativa de início da negociação em meados de julho – veja mais na próxima sessão). Como discutido na seção anterior, as ações de LAME poderão cair após a fusão, já que passarão a refletir apenas uma participação de 38,9% na AMER3. Assumindo um desconto de holding de 20% e a eliminação do desconto entre LAME3 e LAME4, nossos preços-alvos para ambas serão de R$12,0/ação após a fusão. Importante destacar que os mesmos deverão ser utilizados como referência apenas após a fusão.

Um resumo dos termos da fusão

No dia 28 de abril, LAME e B2W anunciaram a estrutura final de sua fusão, operação em discussão desde o final de fevereiro (link). A transação prevê a cisão dos ativos operacionais de LAME e sua participação de 57% na Ame Digital, que posteriormente serão incorporados pela B2W. O acordo também estabelece a emissão de 339 milhões de ações da BTOW3, a serem distribuídas entre os acionistas de LAME a uma relação de 0,18/1 (ou seja, os acionistas de LAME manterão suas ações e receberão 0,18 ações de BTOW3/AMER3 para cada ação de LAME que possuam). Os próximos passos da fusão e suas implicações são detalhadas abaixo:

Fase 1: Combinação e Integração

- Cisão dos ativos operacionais de LAME e sua participação de 57% na Ame Digital, e posterior incorporação pela B2W.

- Emissão de 339 milhões de ações da BTOW3, que serão distribuídas entre os acionistas de LAME em uma relação de 0,18 BTOW3 para cada 1 LAME.

- A B2W Digital (BTOW3) será então renomeada para Americanas S.A. (AMER3).

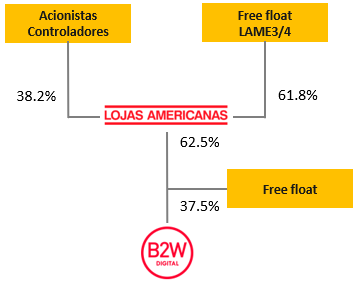

Implicações: (i) Os acionistas de BTOW3, que atualmente possuem 37,5% da B2W, serão diluídos para 23,3% na nova companhia; (ii) Lojas Americanas (LAME3/4) permanecerá listada na B3, se tornando um “veículo de investimento”, que possuirá aproximadamente 39% da AMER3; (iii) Os acionistas de referência de LAME ganharão uma participação direta de 14,4% na AMER3, enquanto o free float possuirá diretamente 23,2% da nova companhia. Em resumo, a estrutura do negócio manterá o controle indireto dos controladores de LAME sobre AMER3.

Próximos passos: A fase 1 ainda precisa ser aprovada pelas assembleias das duas companhias, agendadas para o dia 10 de junho. Nós esperamos que a negociação de AMER3 comece em meados de Julho uma vez que eles deverão atender alguns pré-requisitos legais e operacionais depois da aprovação.

Fase 2: Visibilidade Global

Após a combinação das duas empresas no Brasil, o comitê independente propôs a listagem de LAME nos Estados Unidos, renomeando-a para Americanas Inc. (AMIN), com uma potencial migração da base de acionistas da Lojas Americanas. O plano faz parte da estratégia de aumentar a visibilidade da empresa no mercado de capitais. Este processo pode demorar até um ano após a aprovação da Fase 1, e ainda carece de mais detalhes sobre as implicações para os atuais acionistas do LAME, bem como potenciais barreiras da B3, CVM e SEC.

Estrutura acionária atual

Estrutura acionária após a fase 1

Americanas S.A. em gráficos

Na nossa opinião, a nova companhia deverá reforçar nosso argumento de que o Universo Americanas (AMER3 depois da fusão) é a melhor comparável para outros empresas listadas de e-commerce, e deve negociar com base no múltiplo EV/GMV.

EV/GMV para os próximos 12 meses

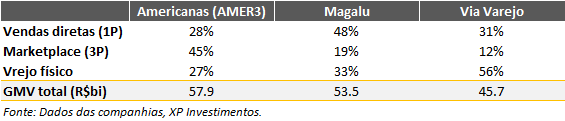

Número de lojas por companhia

Segregação do GMV por companhia

Se você ainda não tem conta na XP Investimentos, abra a sua!