Estamos atualizando nossas estimativas do Grupo Soma para incorporar os resultados recentes, bem como as aquisições da NV e Hering em nossos números. Como resultado, aumentamos nosso preço-alvo para o fim de 2022 para R$ 22,0/ação, de R$ 17,0/ação anteriormente. Mantemos nossa recomendação de Compra por (i) esperarmos uma dinâmica sólida de lucros à frente; (ii) desempenho resiliente do negócio ex-Hering, com riscos positivos com a operação da Farm Global; e (iii) visão positiva sobre a integração da Hering na companhia, com riscos positivos das sinergias trazidas pela operação da Hering no Grupo Soma.

Compra por vingança e novas tendências da moda devem sustentar o momento positivo de resultados

Vemos o Grupo Soma bem posicionado para se beneficiar do fenômeno de “Compra por Vingança”, já que os varejistas de luxo foram os principais beneficiados por essa tendência em países onde a vacinação está mais avançada por atenderem classes sociais mais altas, que fizeram economias circunstanciais durante a pandemia. Além disso, esperamos que tendências de moda como roupas confortáveis/casuais e peças coloridas permaneçam no “novo normal”, com o Grupo Soma bem posicionado para se beneficiar disso. Por fim, observamos que, embora a companhia tenha tido um desempenho sólido em 2020, vemos espaço para aceleração, uma vez que a NV e Farm Global estão superando as expectativas (veja mais a seguir) e as marcas que possuem um tíquete médio mais elevado dependem mais da experiência proporcionada nas lojas físicas para impulsionar o crescimento das vendas.

Tendências de moda da pós pandemia alinhadas com o posicionamento do Grupo Soma

Observando as tendências da moda nos Estados Unidos e na Europa, conseguimos observar que o casual/confortável se destaca no “novo normal”, à medida que os consumidores procuram mais “estilos casuais de negócios” e as gerações mais jovens veem o look confortável como uma tendência-chave na nova era da moda. Isso deve beneficiar a Hering, especialmente à medida em que o Grupo Soma adiciona seu toque criativo e fashion ao seu portfólio, bem como à NV, devido ao seu posicionamento “casual-chique” e paleta de cores em tons orgânicos. Por fim, os consumidores também estão buscando peças com cores vibrantes, com a Farm bem posicionada para atender a essa demanda.

Atualizando nossas estimativas

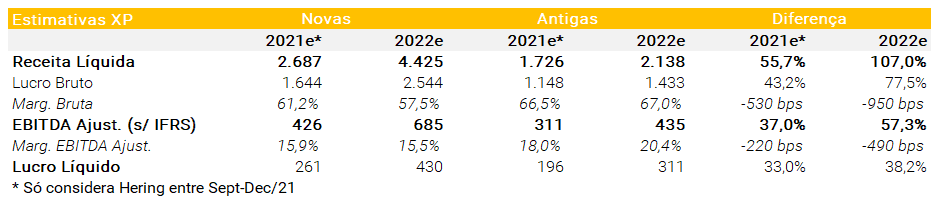

Incorporamos os resultados recentes, bem como as aquisições da NV e Hering em nossos números, aumentando assim nosso EBITDA em 37-57% e o lucro líquido em 33-38% em 2021-22e, respectivamente. Como resultado disso, vemos as ações do Grupo Soma negociando a 28x P/L 2022e, um pequeno desconto à média do setor.

Bem posicionado para o “novo normal” e retomada econômica

A compra de vingança é mais forte em marcas de luxo

Após mais de um ano de reclusão social, os consumidores acumularam uma vontade grande de se presentearem por terem passado por um período tão difícil, fenômeno que vem sendo chamado de “Compra por Vingança”. Vemos o Grupo Soma bem posicionado para se beneficiar dessa tendência de curto prazo, já que os varejistas de luxo foram os principais beneficiados onde a vacinação está mais avançada (como EUA e países da Europa) por atenderem às classes sociais mais altas, que conseguiram fazer economias circunstanciais durante a pandemia ao reduzirem gastos com lazer (como turismo, restaurantes e festas).

Vemos espaço para uma forte recuperação nas vendas do Grupo Soma à medida que a vacinação evolui, com a expectativa de que todos os adultos brasileiros estarão vacinados (pelo menos com a 1ª dose) até o final do terceiro trimestre do ano, especialmente porque o quarto trimestre é sazonalmente o mais forte para o varejo, ao mesmo tempo em que acreditamos que os consumidores estarão mais abertos a encontros sociais e a oferecer presentes a seus entes queridos após a reclusão social provocada pela pandemia.

O Grupo Soma se destacou como um dos varejistas mais resilientes em 2020 em nossa cobertura, já que a empresa teve muito sucesso em lançamentos de coleções e iniciativas multicanais, ao mesmo tempo em que houve efeitos inorgânicos (aquisições NV e Maria Filó) sendo incorporados nos resultados da companhia. No entanto, notamos que algumas das marcas da SOMA (principalmente aquelas com tíquete médio mais alto) sofreram em 2020, pois a experiência de consumo em loja é mais relevante para a tomada de decisão enquanto as ocasiões sociais para comprar esse tipo de roupa foram mitigadas durante a pandemia. Portanto, esperamos um desempenho sólido à frente.

Novas tendências da moda no “novo normal”: Conforto/casual se destacam

Analisamos como a moda se comportou após outras crises (principalmente em períodos de guerra), quando as pessoas também enfrentaram restrições prolongadas e/ou períodos desafiadores e entendemos que tais ocasiões foram seguidas por momentos em que a moda disruptiva se destacou. Embora a pandemia da Covid-19 não tenha sido uma guerra em si, acreditamos que o sentimento e as restrições das pessoas possam ser vistos como semelhantes e, portanto, esperamos ver um impulso de novas tendências da moda à frente, como:

- Tecidos confortáveis e leves, bem como roupas mais casuais

- Roupas coloridas e divertidas para trazer de volta a vida ao dia-a-dia

- Aversão a excessos, minimalismo e foco na sustentabilidade

- Tecidos e acabamentos antibacterianos, principalmente para equipamentos esportivos e ao ar livre

- Preferência por marcas de artesanato para apoiar empresas locais/menores

Dentre essas tendências, o vestuário confortável / casual se destaca. De acordo com o NPD Group (empresa americana de pesquisa de mercado), as categorias de roupas mais casuais, confortáveis e de esportes são as que continuaram apresentando melhor desempenho mesmo após a reabertura, crescendo em relação a 2019 no mundo da moda dos Estados Unidos. Além disso, de acordo com Kontoor, 84% dos funcionários de escritórios planejam renovar seus guarda-roupas para incluir mais peças “sociais/casuais”, enquanto roupas confortáveis têm sido uma prioridade entre os consumidores.

As gerações mais novas são descoladas e buscam conforto. Tanto a Geração Z quanto a geração dos “millennials” veem o vestuário confortável como uma das principais tendências de moda nessa “nova era”, de acordo com uma pesquisa global do Pinterest. Nesse sentido, o moletom é visto como um item “necessário”, e os looks que combinam croppeds e jeans “solto” são outra tendência, além de roupas unissex.

Trazendo cor de volta à vida. Outra tendência que já está sendo observada nos Estados Unidos e Europa é a busca por cores vibrantes, tons orgânicos e brilhos artificiais para se preparar para eventos de primavera/verão. A pesquisa Juniors Spring 2021 revelou que os varejistas de moda estão aumentando a variedade de cores para as próximas coleções para atender a este padrão de consumo, que combina muito bem com o viés de gerações mais jovens em relação à natureza e “curtir ao ar livre”.

Vemos o Grupo Soma bem posicionado para as tendências “do novo normal”, já que o posicionamento da Hering é mais voltado para roupas casuais e confortáveis e as collabs com outras marcas do Grupo Soma devem adicionar um toque a mais de moda à marca, enquanto o posicionamento da Farm vai muito bem com roupas coloridas e divertidas. De acordo com especialistas do setor de moda nos Estados Unidos, produtos versáteis que podem ser facilmente usados no trabalho e ambientes mais casuais devem ser os mais vendidos – vemos a Hering feat. Soma com grande potencial para atender a esse nicho.

Riscos positivos se materializando; Fique de olho na Farm Global

O desempenho da Farm Global já está se destacando com sólido crescimento após a vacinação mais ampla no exterior, mas que esperamos que sejam sustentáveis pra frente dado que (i) a tendência de uma moda mais colorida deve ser um destaque no “novo normal”, e (ii) a Farm está apresentando resultados consistentes de crescimento de vendas na operação, sendo esta autofinanciada e que, ao nosso ver, ainda tem muito espaço para crescer.

Já presente em 159 lojas nos EUA. A operação Farm Global tem 2 anos e já conta com ampla presença no território do país, sendo vendida principalmente por meio de lojas multimarcas (principais lojas de departamentos) e recentemente vem expandindo para o formato de lojas “pop-up” (que são inauguradas em lugares de destaque mas não ficam por muito tempo, mudando sempre). Estimamos que a Farm Global registre um faturamento bruto de US$ 116 milhões até 2025e (o que representaria um crescimento médio anual de vendas entre 2020-25e de 47,5% ao ano) à medida que a empresa aumenta o reconhecimento de sua marca por meio da expansão das lojas e mídias sociais. No entanto, vemos riscos positivos neste número, pois atualmente existem marcas nativas digitais nos Estados Unidos (por exemplo, AdoreMe, ThirdLove) que já possuem vendas nesses patamares, enquanto a Farm Global também está presente na Europa. Por fim, destacamos que a operação possui a 2ª maior margem bruta do Grupo e, portanto, deve ser contribuir positivamente para a margem consolidada do grupo.

Quão grande pode ser a NV?

A NV já está indo melhor do que o esperado. A marca digital nativa foi incorporada aos resultados do Grupo Soma a partir de março de 2021, contribuindo com R$ 15 milhões de receita bruta para o grupo (apenas em Março). Apesar do cenário desafiador no primeiro trimestre em meio à 2ª onda da pandemia, a NV apresentou um crescimento sólido de 58% A/A de vendas, que esperamos acelerar no futuro com a recuperação econômica, bem como a abertura de lojas.

Tornando-se nacional. A estratégia da empresa é de abrir lojas próprias em âmbito nacional para melhorar o conhecimento da marca e sua capilaridade, embora o canal digital deva permanecer em destaque. De acordo com notícias, as duas lojas abertas no segundo trimestre estão apresentando um forte desempenho, com faturamento por metro quadrado entre R$ 500-1.500/m²/dia nos primeiros dias de operação (vs. uma loja média de R$ 100/m²/dia). Estimamos que a NV alcance 30 lojas até 2025e com um crescimento médio anual de vendas entre 2020-25e de 41% ao ano.

Impulsionando o SomaPlace: novo risco positivo pela frente?

O Grupo Soma recentemente impulsionou seu marketplace próprio, o SomaPlace, que visa integrar os estoques de suas multimarcas com seus próprios estoques, por meio de uma experiência multicanal e fluida. Ao contrário dos marketplaces tradicionais do mercado, o SomaPlace conta apenas com as marcas do Grupo Soma e tem como principais clientes as multimarcas da empresa. A ideia da plataforma é tornar o inventário do Grupo Soma verdadeiramente multicanal, com os vendedores acessando-o facilmente online. Essa iniciativa é complementada pela plataforma +Vendas, que integra o Grupo Soma e os estoques das multimarcas, possibilitando acessar a qualquer momento todo o estoque disponível e, com isso, otimizar o capital de giro e alavancar as vendas.

Além disso, a empresa anunciou recentemente uma parceria com a Conecta Lá, uma startup de tecnologia especializada em soluções de marketplace, que se concentra em facilitar a integração e digitalização dos vendedores no SomaPlace, o que deve se traduzir em mais vendas. A solução, batizada de Seller Center, também melhorou a experiência do catálogo, disponibilidade de informações financeiras, entre outros. Embora o projeto ainda seja incipiente, com apenas quatro marcas em operação (Farm, Animale, Foxton e Fábula), ele já está superando as expectativas, com o gerente de comércio eletrônico do Grupo Soma mencionando que os resultados preliminares estão 3x acima das estimativas iniciais.

Incorporando Hering em nosso modelo; Novo preço-alvo de R$ 22,0/ação

Olhando para as potenciais sinergias; Há vantagens a serem capturadas

A aquisição da Hering foi aprovada, o que vem a seguir? Em 26 de abril, o Grupo Soma anunciou a aquisição da Hering por R$ 5,1 bilhões, sendo 30% pagos em dinheiro (R$ 1,5 bilhão) e o restante por meio de troca de ações (1,625 ações de SOMA3 por 1 HGTX3). Na semana passada, o CADE aprovou a aquisição com previsão de conclusão da transação até o fim de agosto. Assim, estamos incorporando a operação da Hering em nosso modelo.

Adicionando mais roupas confortáveis/casuais ao portfólio do Grupo Soma. Vemos um alto potencial de crescimento neste segmento, pois a pandemia trouxe a “casualização” da moda a um nível totalmente novo, que esperamos ser sustentado no “novo normal”, conforme discutido anteriormente. Acreditamos que esse também será o caso do Brasil, e vemos espaço para a Hering contribuir com as marcas do Grupo Soma, trazendo um ‘toque de conforto’ para as coleções.

Esperamos que o Grupo Soma alavanque e revitalize o portfólio e a marca da Hering, ajustando e melhorando a experiência de consumo das lojas, compartilhando as melhores práticas de P&D e fazendo collabs com suas marcas, principalmente com a Farm. Acreditamos que essas collabs devem servir como um direcionador de tráfego de pessoas para as lojas e/ou site (que serão ambos renovados), fazendo com que os clientes tenham uma experiência diferente e uma impressão nova e aprimorada em relação à marca Hering.

Existem muitas sinergias potenciais na mesa. Entre as potenciais alavancas para impulsionar essas sinergias, acreditamos que o Grupo Soma se concentrará no reposicionamento da marca Hering; melhoria na assertividade de coleções (o que deve contribuir para a expansão da margem bruta ao diminuir a necessidade de promoções); alavancando os canais digital e multicanal da Hering; integração de atividades de backoffice; alavancando as multimarcas da Hering por meio da experiência do Grupo Soma no canal e integrando estoques entre os diferentes canais.

De acordo com a empresa, eles esperam capturar entre R$ 266-311 milhões em sinergias no nível do EBITDA da Hering até 2025. Nós incorporamos um crescimento anual de vendas médio entre 2021-25e de 15% em nossa modelagem, além de um ganho de margem EBITDA de 2 pontos-percentuais em relação aos níveis de 2019, que se traduz em um aumento de EBITDA de aproximadamente R$ 290 milhões em relação a 2019. No entanto, acreditamos que há espaço de aumento das nossas projeções, pois não incorporamos nenhum ganho/sinergia nos negócios do Grupo Soma “as is“ (pré-Hering), enquanto nossos números refletem a média do range de sinergias passado pela companhia.

Dessa forma, trazemos uma análise de sensibilidade sobre o potencial das sinergias levadas pela Hering no Grupo Soma como, por exemplo, a adição de coleções de roupas mais casuais/confortáveis às marcas do Grupo Soma; verticalização de parte da produção de roupas do Grupo Soma no parque industrial da Hering, levando a uma redução no tempo de desenvolvimento/produção de algumas peças (por exemplo, tecido de tricô e viscose); ganhos de compras/fornecimento; etc. Dependendo do tamanho dessas sinergias adicionais, o aumento incremental do nosso preço-alvo pode chegar a ~20%.

Análise de sensibilidade do potencial de ganhos com sinergias de Hering na operação do Grupo Soma

Atualizando nossas estimativas com eventos recentes

Estamos atualizando nossas estimativas do Grupo Soma, (i) incorporando os recentes resultados e a aquisição da NV em nossos números; (ii) aumentando nossas estimativas para a operação da Farm Global e (iii) incorporando a aquisição da Hering em nosso modelo, além do pagamento de R$ 1,5 bilhão relacionado ao pagamento dessa aquisição. Assim, aumentamos nossa projeção para o EBITDA da companhia em 37-57% e Lucro Líquido em 33-38% para 2021-22e, respectivamente, e aumentamos nosso preço-alvo para o fim de 2022 para R$ 22,0/ação, de R$ 17,0/ação anteriormente.

Incorporando sinergias no meio do guidance. Assumimos um aumento de EBITDA de aproximadamente R$ 290 milhões em comparação a 2019 em 2025e para a operação da Hering, que se compara ao indicativo de sinergias da companhia entre R$ 266-311 milhões. Também incorporamos o pagamento de R$ 1,5 bilhão no terceiro trimestre, o que impacta negativamente nosso lucro líquido devido a despesas financeiras mais elevadas, bem como uma base de ações diluída para refletir o pagamento de troca de ações da transação (de 264 milhões de novas ações). Quanto ao valuation, vemos as ações de SOMA3 negociando a 28x P/L 2022e, contra a média dos pares em 29,4x.

Estimativas XP: comparação entre projeções atuais e anteriores

Resumo dos principais números

Se você ainda não tem conta na XP Investimentos, abra a sua!