Neste relatório, iniciamos a cobertura das ações da Aura Minerals (AURA33) com recomendação de Compra e preço-alvo de R$ 95 por BDR. Utilizamos o método de Fluxo de Caixa Descontado com taxa de desconto (WACC) de 5%, em termos reais. Nossa recomendação é baseada principalmente em: (1) um valuation atrativo, (2) perspectivas de crescimento com a aquisição e desenvolvimento de minas, (3) baixa alavancagem com alocação de capital eficiente e (4) dividendos saudáveis.

Forma mais barata de se comprar ouro

Vemos a Aura negociando a 2,3x EV/EBITDA 2021E, abaixo dos seus pares (4,7x, em média). Acreditamos que o preço de ouro em US$ 1.250/oz na perpetuidade já esteja precificado nos patamares atuais. Isso se compara com o preço atual de US$ 1.870/oz e o nosso US$ 1.600/oz, na perpetuidade.

Melhor que ouro nas oportunidades de crescimento e pagamento de dividendos

A Aura tem um plano de investimento robusto para os próximos anos, o que pode levar a companhia a uma produção de 350-370kGEO por ano em 2024E (de 190kGEO em 2020E) e um balanço sólido deve permitir mais fusões e aquisições no futuro. Estimamos um retorno com dividendos de 1,7% em 2021E e 4,5% em 2022E, considerando a média de preços do ouro de US$ 1.860/pz e US$ 1.760/oz, respectivamente.

Três razões para Aura negociar em 1,0x P/NAV

Em nossa opinião, a Aura está sendo negociada a 0,5x P/NAV (considerando todos os recursos), contra 1,1x de seus pares. Portanto, (1) esperamos que um aumento no volume negociado (ADTV), após o recente follow-on, deva ajudar as ações da companhia a negociar com base nos fundamentos; (2) novos estudos de viabilidade devem aumentar as reservas e recursos da companhia; e (3) a Aura deve continuar a entregar seus projetos de expansão. O controlador da companhia possui forte experiência no setor, com mais de 50 anos atuando na mineração. Eles fizeram uma expansão similar na Yamana Gold entre o final de 2003 e 2008, quando saíram da companhia. A produção da Yamana aumentou de ~100koz para 1Moz no mesmo período.

Principais riscos incluem preços dos metais e execução dos projetos

Os principais riscos são aqueles relacionados a (1) uma forte queda nos preços de ouro e cobre e (2) impactos potenciais na produção da empresa. Durante tempos adversos para a produção, como no período da COVID-19, podemos esperar algum impacto sobre os preços das ações devido às preocupações do mercado sobre potenciais paralisações.

Outro ponto de atenção é sobre riscos geológicos e execução de projetos. É importante destacar que a empresa está entregando os aumentos de produção dentro do prazo e do orçamento.

ESG

A Aura está focada no crescimento sustentável no que diz respeito aos padrões ESG, e se esforça para garantir os mais altos padrões ambientais, de segurança e responsabilidade social no seu ramo de atuação.

No aspecto social, mantém um relacionamento próximo com as comunidades locais, promovendo ações sociais e workshops educacionais, além de garantir a segurança dos colaboradores e o desenvolvimento de carreira. Na área ambiental, trabalha para aumentar a segurança nas minas e acompanha as condições de segurança de todas as barragens com a ajuda de consultorias especializadas independentes. Mais detalhes em nossa seção ESG abaixo.

O autor gostaria de agradecer ao Thales Carmo por toda a sua ajuda na elaboração deste relatório.

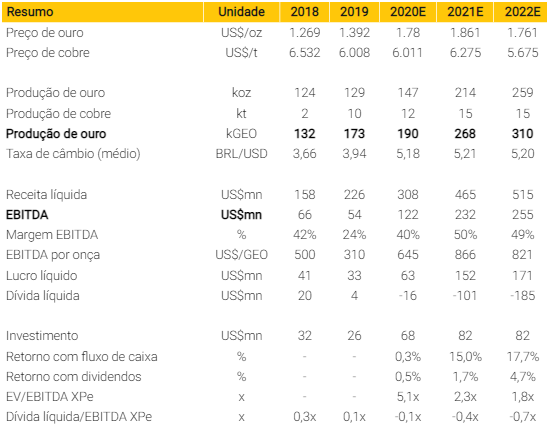

Figura 1: Resumo da cobertura

Nossa tese de Aura em 7 gráficos

Análise da indústria

Ouro: um negócio bem diversificado e global

De modo geral, a mineração de ouro é um negócio global com operações em todos os continentes e o ouro é extraído de minas de tipos e escalas amplamente diferentes. Tais operações têm se tornado cada vez mais diversificadas geograficamente, como pode ser visto na figura 10, com aumento de produção ao longo dos anos.

Os diversos usos do ouro, como em joias, tecnologia e investimentos, significam que diferentes setores do mercado de ouro ganham destaque em diferentes pontos do ciclo econômico global.

No futuro, esperamos que os preços do ouro sejam influenciados pela expansão econômica, uma vez que o aumento da renda está associado à maior demanda por joias, tecnologia e poupanças. Também a riscos e incerteza, já que as desacelerações do mercado invariavelmente aumentam a demanda de investimento por ouro como um ativo porto-seguro.

Além disso, os preços podem ser influenciados ainda por custos de oportunidade, já que variações nas taxas de juros influenciam as atitudes dos investidores em relação ao ouro. E, finalmente, ao momento, à medida que fluxos de ativos e tendências de preços podem intensificar ou diminuir o desempenho do ouro.

Confira abaixo um resumo do mercado de ouro:

Cobre: demanda puxada por China e Índia

Por outro lado, o cobre é um minério muito mais utilizado, além de ser um dos maiores mercados de metais, atrás do ferro e do alumínio. Os determinantes do preço do cobre podem ser amplamente agrupados em oferta e demanda.

O cobre é um material utilizado em muitas aplicações, incluindo novas construções e reformas. Se as economias estão crescendo, a demanda por novas construções cresce junto com a demanda pelo minério. As perspectivas de longo prazo permanecem positivas, à medida que China e Índia, os maiores consumidores de cobre do mundo, avançam com grandes planos de urbanização.

Enquanto a demanda continuar a superar a produção, os preços do cobre provavelmente continuarão altos (veja a figura 14). O uso de estoques de cobre existentes é uma solução de curto prazo para as pressões de preços.

Olhando para o futuro, também podemos esperar um declínio do teor (ver figura 16), juntamente com o esgotamento de recursos, aumento dos custos de insumos, restrições de água e uma escassez de projetos de alta qualidade, fatores que também contribuem para a alta dos preços.

Confira abaixo um resumo do mercado de cobre:

Análise dos ativos

Aranzazu está localizada em uma área montanhosa dentro do município de Concepcion del Oro, no estado de Zacatecas, México. Historicamente, as operações de mineração na região são datadas desde 1500, onde diversas companhias tiveram posse da propriedade e operaram a Mina Aranzazu ao longo dos séculos. A mina é subterrânea e produz cobre (~63% 2021E), ouro (~31% 2021E) e prata.

Após fechar em 1992 por conta dos baixos preços do metal e disputas trabalhistas, as operações foram reiniciadas em escala limitada em 2007 por uma empresa mexicana privada. Em junho de 2008, a Aura Minerals adquiriu 100% da mina Aranzazu e começou a produzir comercialmente três anos depois.

Quando a Aura teve os seus direitos sobre a propriedade transferidos, a companhia assinou um acordo com o proprietário anterior, Macocozac S.A. de C.V. Foi referente ao paramento de royalties de retorno líquido de fundição (NSR) de 1,0% sobre a produção de cobre quando o preço médio mensal do cobre cotado pela London Metals Exchange (LME) for igual ou superior a US$ 2,00/lb. Pagamentos de royalties aos donos de terras são muito comuns na indústria de mineração.

Em janeiro de 2015, em razão dos preços das commodities e outros custos fixos, a Aura decidiu colocar a mina de Aranzazu para tratamento e manutenção (care and maintenance, em inglês), concomitantemente com a parada temporária do desenvolvimento e a produção subterrânea. Em 2017, a nova gestão reavaliou o projeto e, um ano depois, foram implementadas alterações materiais e passou a produzir comercialmente em dezembro de 2018.

Barragens

Existem no complexo quatro barragens de rejeito a montante em processo de fechamento e atualmente em fase de tratamento e manutenção, além de uma nova barragem a jusante. Todas as barragens são monitoradas constantemente pelas Aura e por consultorias, como SRK e Wood. De acordo com o relatório técnico mais recente, todas as barragens em condições de estabilidade satisfatórias. Consulte o Anexo XX para obter mais detalhes.

Em 31 de março de 2020, o governo mexicano emitiu um decreto exigindo a suspensão de todas as atividades não essenciais. No entanto, menos de dois meses depois, a mineração foi incluída como atividade essencial pelas autoridades mexicanas e Aranzazu obteve autorização para retomar integralmente as operações. Apesar das restrições, não houve impactos materiais no desempenho operacional ou financeiro da mina devido ao estoque acumulado no local e à eficiência operacional.

Confira os destaques de produção e EBITDA de Aranzazu:

San Andrés está localizado a 360 km da capital de Honduras, Tegucigalpa. A propriedade foi explorada pela primeira vez na década de 1930 e, desde então, foi adquirida e operada por diversas mineradoras. A mina é uma operação a céu aberto e produz ouro e prata por meio do processo de lixiviação em pilha.

Após sequenciais transferências dos direitos minerais da região, a área foi finalmente adquirida pela Yamana Gold, em fevereiro de 2006. Três anos depois, a empresa foi adquirida pela Aura. Dessa forma, a companhia adquiriu indiretamente 100% da participação acionária na Minerales de Occidente, SA de CV (“Minosa”), detentora dos direitos de mineração relacionados ao Complexo San Andres. Desde a aquisição, as atividades de exploração na região são conduzidas pelo pessoal da Minosa.

A Aura decidiu suspender, em outubro de 2018, suas atividades devido à interrupção da operação da mina por indivíduos não autorizados e obteve apoio jurídico para retomar as operações com segurança. Em 8 de fevereiro de 2019, a Minosa decidiu reiniciar progressivamente suas operações após o suporte sem precedentes das comunidades locais e total apoio das autoridades legais para a manutenção da lei nas propriedades privadas. A paralisação teve impacto limitado sobre a produção de 2019.

Em 16 de março de 2020, por conta da pandemia, o governo hondurenho aprovou por decreto a suspensão das obras nos setores público e privado e as operações de mineração de San Andrés foram interrompidas. No entanto, em 26 de maio de 2020, a Aura obteve autorização para retomar totalmente as operações em San Andrés.

Confira os destaques de produção e EBITDA de San Andrés:

Ernesto Pau-a-Pique (EPP) está localizado em Mato Grosso, Brasil, aproximadamente 450 km a oeste de Cuiabá. O complexo consiste em uma planta de processamento alimentada por minas satélite como Lavrinha, Japonês, Nosde e Ernesto (mina a céu aberto) e o depósito subterrâneo de Pau-a-Pique. EPP produz ouro com uma pequena concentração de prata como subproduto.

Historicamente, o ouro foi descoberto pela primeira vez no Cinturão Dourado de Aguapeí por colonizadores portugueses no século 18. No entanto, a mineração de ouro moderna começou em 1984 durante uma segunda corrida do ouro na Província do Ouro do Alto Guaporé.

Mineiros artesanais, após o esgotamento dos depósitos aluviais e coluviais, descobriram vários pequenos depósitos primários de ouro perto de Pontes e Lacerda, incluindo Japonês, Nosde, Lavrinha, Ernesto (Copacel), Pombinhas e depósitos de Cantina/Serra Azul.

Ambos os depósitos de Ernesto e Lavrinha foram submetidos a diversos programas de exploração pela Yamana Gold de 2003 a 2013. Durante as explorações realizadas neste período, a companhia tinha como objetivo definir os recursos minerais de alto teor na área-alvo próxima à mina de Ernesto, principalmente em busca de recursos minerais a céu aberto de Lavrinha.

Em março de 2018, a Aura assinou um contrato com a Serra da Borda Mineração e Metalurgia SA, uma empresa afiliada à Yamana Gold Inc., com relação à aquisição dos ativos que compreendem o Complexo EPP. O acordo foi realizado por meio de emissão de ações, opções de compra e pagamento de royalties sobre a produção no local. O último pagamento foi finalmente realizado em março de 2019 e a Aura iniciou as operações de mineração na mina em dezembro.

Durante a pandemia da Covid-19, a produção da mina não foi afetada por paralisações, pois as autoridades governamentais consideraram a mineração como uma indústria essencial.

Confira os destaques de produção e EBITDA de EPP:

Gold Road está localizada no norte do Arizona, Estados Unidos, no distrito de mineração de Oatman, que possui a maior produção de ouro de qualquer distrito de mineração no estado. Gold Road é uma mina com estreito veio subterrâneo de alta concentração e produz ouro, com uma produção histórica de mais de 2 milhões de onças no distrito desde 1892.

Gold Road foi descoberta em 1900, assim como a fundação da cidade de Gold Road. Originalmente, a produção da região era propriedade da Gold Road Mining and Exploration Company. Assim como a maioria das minas, a Gold Road foi adquirida e operada por várias empresas diferentes ao longo de sua história. Na década de 1940, a propriedade foi beneficiada com o aumento do preço do ouro, pois o proprietário predominante construiu um novo moinho, reabilitou a mina e desenvolveu reservas adicionais para exploração subterrânea.

As operações foram bem-sucedidas até o fechamento em 1942 por uma ordem presidencial suspendendo a indústria não essencial em favor da Segunda Guerra Mundial. Após a guerra, a Gold Road Mine não era mais lucrativa, devido ao aumento dos custos de mão de obra. Vinte anos depois, o atual proprietário, USSR&M Co., tornou-se insolvente e a Addwest Minerals adquiriu a propriedade que cobria o sistema de veios da Gold Road, em 1993.

Aquisição

Finalmente, em março de 2020, a Aura concluiu a aquisição da Gold Road Mine e iniciou a produção no terceiro trimestre de 2020. A Gold Road foi adquirida por US$ 1 e uma dívida de US$ 36 milhões – ou um pré-pagamento de US$ 24 milhões. Em nossa opinião, o valor de aquisição foi de 0,7x o EBITDA 2021E (preço médio do ouro de US$ 1.860/oz). A empresa pode produzir 30 mil onças por ano e atingir uma taxa de execução de 60 mil onças por ano no segundo semestre de 2023 após a expansão.

O projeto tem 214 mil onças de recursos inferidos. Além disso, consideramos 274 mil onças de recursos potenciais em nosso modelo. Como o projeto foi adquirido recentemente, devemos ver atualizações sobre recursos e reservas daqui para frente. O grau estimado de recursos é de 6,82g/t, o mais alto de Aura.

Confira os destaques de produção e EBITDA de Gold Road:

O projeto está localizado no município de Almas, no estado do Tocantins, Brasil. Almas consiste em três minas a céu aberto e uma usina de processamento central. Existem três depósitos principais de ouro: Paiol, Cata Funda e Vira Saia. Eles estão localizados ao longo de um longo corredor de 15 km do Greenstone Belt de Almas Paleproterozóico, que hospeda numerosas ocorrências de ouro. Aura possui 102.000ha em direitos minerais, incluindo algumas partes não exploradas do cinturão. O investimento de implementação deve ser de cerca de US $ 60 milhões com início em 2022E.

O projeto já possui quase 1Moz em recursos totais, incluindo os inferidos. Em termos de reservas, a Almas tem 534 mil onças (provada e provável). O teor estimado das reservas é de 1,04g/t, acima das minas já em operação em Aranzazu e San Andres.

Confira os destaques de produção e EBITDA de Almas:

Valuation da Aura

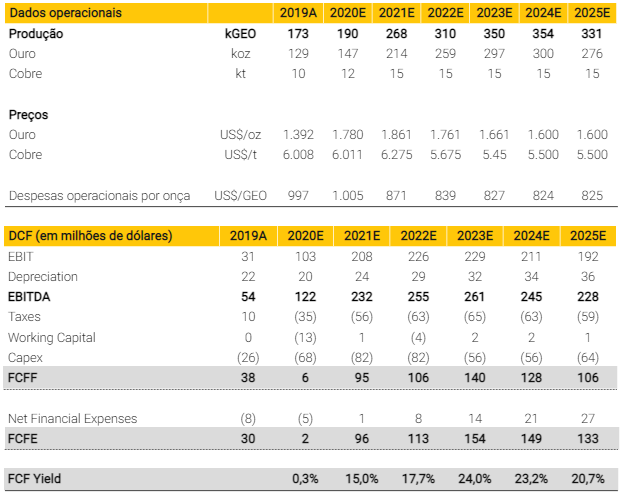

Realizamos o valuation da Aura com base no Fluxo de Caixa Descontado. Nosso preço alvo de R$ 95/BDR considera uma taxa de desconto de 5,0% e uma taxa de crescimento na perpetuidade de 0,0% em termos reais. Nosso WACC nominal de 7,1% considera custo de capital próprio de 7,5%, estrutura de capital alvo (D/(D+E)) de 15%, alíquota efetiva de 27% e custo da dívida de 6,5%.

Nosso valuation assume que as minas da Companhia estão produzindo até o esgotamento, considerando as estimativas de recursos atuais. Usamos premissas de ouro e cobre de US$ 1.600/oz e US$ 5.500/t em 2024E, respectivamente.

Figura 27: Principais hipóteses

Em nossa opinião, a Aura está sendo negociada a um valuation muito atraente a 2,2x EV/EBITDA 2021E, em comparação a seus pares em 3,6x, e estimamos um P/NAV de 0,5x (0,7x desconsiderando recursos potenciais). Além disso, acreditamos que o preço do ouro na perpetuidade de US$1.250/oz esteja inserido nos níveis de preços atuais. Isso compara com o preço atual de US$1.870/oz e o preço de US$1.600/oz na perpetuidade.

Três razões para a Aura negociar em 1,0x P/NAV

- Esperamos que o aumento no volume negociado (ADTV), após o recente follow-on, ajude as ações da Aura a serem negociadas com base nos seus fundamentos.

- Novos estudos de viabilidade devem aumentar os recursos e reservas da companhia.

- A Aura deve continuar a entregar seus projetos de expansão. O controlador da companhia possui forte experiência no setor, com mais de 50 anos atuando na mineração. Eles fizeram uma expansão similar na Yamana Gold entre o final de 2003 e 2008, quando saíram da companhia. A produção da Yamana aumentou de ~100koz para 1Moz no mesmo período e o valor de mercado da empresa subiu de US$ 120 milhões para ~US$ 12 bilhões no período.

Figura 28: Cálculo do P/NAV

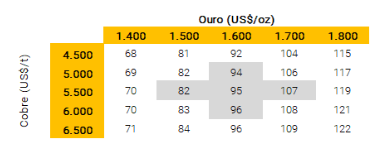

Figura 29: Análise de sensibilidade – Preço-alvo da Aura para 2021 contra preços de cobre e ouro na perpetuidade

Figura 30: EV/EBITDA 2021E de Aura vs seus pares canadenses

Nova política de dividendos

A Aura aprovou uma nova política de dividendos em junho de 2020. A empresa determinou um dividendo anual com base no EBITDA ajustado menos investimentos de sustentação e exploração. Os dividendos deverão ser pagos no segundo trimestre de cada ano. Temos um retorno de dividendos de 1,4% em 2021E e 4,1% em 2022E, considerando a média de preços do ouro de US$ 1.860/oz e US$ 1.760/oz, respectivamente.

Figura 31: Dividendos esperados (em US$ milhões) e retorno com dividendos (em %)

Após o follow-on, a maior liquidez deve ajudar as ações da Aura a serem negociadas com base nos fundamentos, à medida que a empresa continua a entregar seus projetos de expansão.

Riscos para a tese de AURA33

É importante destacar que ações em ouro não são commodities. As operações e os ativos de cada empresa relacionada à mineração do ouro variam entre si: existem os exploradores de ouro, os desenvolvedores e os mineradores. A hipótese predominante em torno das ações de ouro é que elas são alavancadas às altas e baixas do preço do ouro.

Ou seja, quando os preços do ouro sobem, os preços das ações da empresa de ouro também sobem; da mesma forma, quando os preços caem, os preços das ações caem.

Em tempos “normais”, a exposição (beta) das empresas ao mercado e ao preço do ouro variam dependendo natureza de sua atividade. Contudo, durante a pandemia, todas as empresas foram ainda mais expostas ao mercado e menos aos preços do ouro.

Dessa forma, como a Aura é uma mineradora de ouro, podemos esperar betas de ouro mais altos durante tempos “normais”, refletindo sua exposição de fluxo de caixa ao preço do ouro, e beta de mercado mais baixo. Por outro lado, durante tempos adversos, como o período da COVID-19, podemos esperar o contrário, dado que os mercados se preocupam com potenciais paradas na produção.

Figura 32: Desempenho das ações das mineradoras antes e depois da COVID-19

Outro ponto de atenção é para os riscos geológicos e de execução dos projetos. É importante destacar que a companhia vem entregando os aumentos de produção prometidos dentro do prazo e dentro do seu orçamento.

Descrição da Aura

Figura 33: Composição acionária da Aura

A Aura é uma empresa de produção de ouro e cobre, focada no desenvolvimento e operação de projetos de tamanho intermediários no Brasil, México, Honduras, Estados Unidos e Colômbia. Atualmente, a Companhia possui ações negociadas na bolsa de Toronto (TSX: ORA), desde 2006, e BDRs negociadas na B3 (B3: AURA33), desde 2020.

Entre os ativos da Aura estão inclusas as minas de Aranzazu, San Andres e Ernesto / Pau-a-Pique (EPP), além de seus projetos de ouro em São Francisco, Almas, Matupá (Brasil), Tolda Fria (Colômbia) e Gold Road (EUA).

Produção

O Complexo Aranzazu produz cobre com subproduto ouro, sendo o complexo constituído de mina subterrânea, localizada no Estado de Zacatecas, México. A extração é realizada por um prestador de serviços local. A planta de concentração adjacente à mina consiste em um moinho de bolas com flotação convencional que processa aproximadamente até 3.000 toneladas por dia. O Complexo San Andrés é constituído de minas com lavra a céu aberto, localizada a oeste de Honduras, no município de La Union.

Sua operação de head-leach (lixiviação em pilha) processa aproximadamente 7,0 milhões de toneladas por dia. Já o Complexo EPP está localizado no estado de Mato Grosso, Brasil, e consiste em várias minas a céu aberto e uma mina subterrânea: (i) a mina a céu aberto de Lavrinha, (ii) a mina a céu aberto Ernesto, (iii) a mina subterrânea de Pau-a-Pique, (iv) a mina a céu aberto de Japonês e os projetos da mina próxima. A capacidade do complexo varia em torno de 5.000 toneladas por dia e está concentrada na planta de Ernesto.

Em relação à participação de cada segmento, Aranzazu correspondeu a 35% da receita líquida total da Aura em 2019, enquanto as Minas Brasileiras representaram 35% e San Andrés, 34%. Para o futuro, esperamos uma participação de 29% em Aranzazu, 25% em EPP, 31% em San Andrés e 15% em Gold Road em 2021.

Ainda em 2019, o ouro representou aproximadamente 70% da receita da Companhia (US$ 159 milhões) e a receita de cobre representou em torno de 30% da receita da Empresa (US$ 70,7 milhões).

Linha do tempo

A empresa iniciou suas operações com o nome de Baldwin Consolidated Mines Limited, em 1949. Até janeiro de 2006, a companhia buscava novas oportunidades de mineração, mas até então não tinha atividade operacional. No mesmo ano, mudou seu nome para Aura Gold Inc e realizou seu IPO na Bolsa de Valores de Toronto (TSX) em julho, a fim de prosseguir com a exploração de propriedades de ouro no Brasil. Um ano depois, em agosto de 2007, a Aura mais uma vez mudou seu nome para a sua atual denominação: Aura Minerals.

Anos 2000

Em junho de 2008, a Aura adquiriu indiretamente 100% da participação da mina Aranzazu (anteriormente conhecida como Projeto El Cobre), localizada no município de Concepcion Del Oro, no México, um dos complexos de mineração da Companhia atualmente em operação.

Em agosto de 2009, a companhia adquiriu todas as ações da Minerales de Occidente, SA de CV, detentora dos direitos minerários relativos ao Complexo San Andres, localizado no município de La Unión, em Honduras.

Anos 2010

Em 2010, a Aura concluiu a aquisição e assumiu o controle operacional das minas de ouro de São Francisco e São Vicente, localizadas no estado de Mato Grosso. No entanto, a mina de São Vicente encerrou suas operações em novembro de 2013 devido ao esgotamento natural da região, fazendo com que a Aura vendesse todos os ativos da mina.

No início de 2015, a mina de Aranzazu teve suas atividades suspensas e foi colocada em tratamento e manutenção devido aos baixos preços das commodities e à ausência de financiamento disponível para manter ou expandir a operação. As operações de Aranzazu só seriam retomadas em dezembro de 2018, após o anúncio dos resultados de um novo estudo de viabilidade.

Em junho de 2016, a companhia firmou acordo com a Yamada Gold Inc. para aquisição dos direitos sobre as jazidas mineiras de Ernesto, Lavrinha e Pau-a-Pique, no Estado de Mato Grosso. A aquisição foi realizada por meio da emissão de ações, opções de compra e pagamento de royalties sobre a produção. Atualmente, essas minas fazem parte do Complexo EPP.

Em 2017, a Aura também suspendeu as operações na mina de ouro de São Francisco e a colocou em tratamento e manutenção devido aos baixos investimentos em geologia para manter níveis saudáveis de reposição, resultando no esgotamento natural das reservas.

Anos 2020

Em março de 2020, a Aura adquiriu a Para Resources Inc, proprietária da Gold Road Mine, localizada no Arizona, EUA. As operações na mina já foram iniciadas e o Projeto Gold Road embarcou seu primeiro lote de produção de ouro em setembro. O desempenho da produção até o momento está em linha com as expectativas da empresa e Aura espera que a Gold Road declare a produção comercial no quarto trimestre de 2020.

A companhia lançou em julho uma oferta pública inicial primária e secundária com esforços restritos de colocação de BDRs. A Aura passou então a ter títulos negociados nas bolsas de valores brasileira e canadense. Os recursos auferidos na operação serão usados para o desenvolvimento, manutenção e expansão dos ativos operacionais da Aura; exploração e desenvolvimento de projetos não operacionais; e fortalecimento da estrutura de capital da Aura. Em agosto, a Aura anunciou um desdobramento de ações de 1:15 para cada ação atualmente emitida, tanto para as ações negociadas na TSX, quanto para as BDRs negociadas na B3.

ESG

Reconhecendo que os princípios ambientais, sociais e de governança são cada vez mais importantes para os investidores, a Aura também está aumentando seus esforços para se destacar nessas áreas ao tentar atrair uma base de investidores mais ampla.

Na vertente ambiental e social, a Companhia busca orientar a exploração dos seus recursos naturais de forma segura e ambientalmente sustentável no que chama de “Mineração 360º”, conceito baseado em Comunidade, Companhia e Colaboradores.

No que diz respeito à comunidade, a Aura mantém estreita relação com as comunidades do entorno e direciona esforços para o seu desenvolvimento. Isso é feito por meio do fornecimento de educação e workshops gratuitas ou iniciativas de melhorias na saúde e redução da fome.

Na vertente da companhia, a Aura tem o compromisso de ser fiscalmente responsável, buscando controlar custos, tornar-se lucrativa, investir em projetos prósperos e um crescimento responsável e consistente com seus valores.

Por último, no que diz respeito aos seus colaboradores, a Aura foca principalmente na segurança. Sobretudo na garantia do cumprimento das normas de segurança, buscando assegurar o “zero incidente”. Para isso, treinamentos de segurança são realizados repetidamente em todas as operações no México, Brasil e Honduras. Além disso, a Aura também opera com base no princípio da meritocracia incentivando o crescimento pessoal, capacitação e oportunidade.

Segurança

Com o objetivo de aumentar a segurança nos locais de trabalho, a Aura conta com o apoio de consultorias renomadas para implementar melhores padrões de segurança. Nas operações de EPP, as barragens de rejeitos foram construídas com uma metodologia a jusante, que é mais segura. A barragem de rejeitos tem capacidade de 7,5Mt, sendo que 80% já foram utilizados. A cada semestre, uma consultoria especializada realiza auditorias de segurança, interpretando os dados disponíveis e emitindo relatórios sobre as condições de segurança da barragem.

Embora quatro barragens de rejeitos no complexo de Aranzazu tenham sido construídas com a metodologia a montante, a Aura conta com uma nova barragem jusante. No entanto, é importante mencionar que essas quatro barragens de rejeito a montante estão em processo de fechamento e atualmente em fase de tratamento e manutenção, além de serem constantemente monitoradas pela Aura e pelas consultorias SRK e Wood.

A mina de San Andrés, em contraste, usa o processo de lixiviação para extrair o ouro, que é um processo mais simples e de baixo custo, em comparação com barragens de rejeitos. Embora não haja legislação que obrigue a Aura a auditorias e inspeções de segurança, a Companhia se compromete a manter elevados padrões de segurança. As condições da mina também são constantemente monitoradas e inspecionadas por empresas de consultoria independentes.

Termos para acompanhar o relatório de Aura

Recursos vs Reservas

Recursos: concentração ou ocorrência de material sólido de interesse econômico dentro ou na superfície da crosta terrestre onde forma, teor ou qualidade e quantidade apresentam perspectivas razoáveis de extração econômica. Por ordem de confiança geológica crescente, os recursos minerais são subdivididos em: Inferidos, Indicados e Medidos.

Recursos inferidos: parte de um Recurso Mineral para o qual a quantidade e o teor/qualidade são estimados com base em evidências geológicas e amostragens limitadas.

Recursos indicados: parte de um Recurso Mineral para o qual a quantidade, o teor/qualidade, a densidade, a forma e as características físicas são estimadas com confiabilidade suficiente para embasar o planejamento de mina e a avaliação da viabilidade econômica do depósito.

Recursos medidos: parte de um Recurso Mineral para o qual a quantidade, o teor/qualidade, a densidade, a forma e as características físicas são estimadas com confiabilidade suficiente para embasar o planejamento de mina e a avaliação final da viabilidade econômica do depósito.

Reservas: parte do depósito mineral que pode ser tecnicamente, economicamente e legalmente extraída, demonstrado por um Estudo de Viabilidade Preliminar, um relatório que inclui as informações mais relevantes da região e que demonstre que a extração pode ser justificada. Por ordem de confiança geológica crescente, os recursos minerais são subdivididos em: Prováveis e Provadas.

Reserva provável: parte economicamente lavrável de um Recurso Mineral Indicado e, em algumas circunstâncias, de um Recurso Mineral Medido. A reserva provável tem um nível de confiabilidade mais baixo do que uma Reserva Mineral Provada, mas é de qualidade suficiente para servir como base para uma decisão sobre o desenvolvimento de um depósito.

Reserva provada: parte economicamente lavrável de um Recurso Mineral Medido. Uma Reserva Mineral Provada implica em um alto grau de confiança

Figura 36: Recursos e reservas

Se você ainda não tem conta na XP Investimentos, abra a sua!