Estamos iniciando cobertura de Aeris (AERI3) com recomendação de “Compra” e preço-alvo de R$ 15,00/ação para o final de 2021. Sendo uma das maiores produtoras de pás eólicas independentes do mundo, acreditamos que a Aeris combina (i) fortes fundamentos setoriais, se beneficiando pela contínua evolução de participação da energia eólica, uma vez que o mundo caminha para fontes de energia limpas; (ii) sólido posicionamento da companhia, haja vista as altas barreiras de entrada impostas devido ao seu domínio no mercado eólico nacional, aliado com sua estrutura verticalizada e planta altamente tecnológica; e (iii) valuation atrativo em termos relativos – a 30x P/L em 2021, Aeris negocia em linha com empresas expostas ao segmento de energia renovável, o que, em nossa visão, não reflete o posicionamento mais forte da empresa tanto para crescimento quanto para retornos.

O vento vai soprar… enquanto o mundo caminha em busca de energia limpa, vemos a energia eólica como a principal fonte de crescimento dentre as diferentes fontes renováveis de energia no futuro próximo. No longo prazo, esperamos que a energia eólica represente ~21% da capacidade energética global, vs. somente 7% hoje (crescimento de ~6% ao ano de 2017 até 2050), impulsionado por (i) tendências de ESG e (ii) um custo de energia mais acessível quando comparado com outras fontes de energia.

…então, compre um cata-vento. A Aeris é uma das maiores produtoras independentes de pás eólicas do mundo (~5% de participação de mercado), sendo a empresa mais dominante do mercado brasileiro (~70% de participação). Com suas modernas instalações estrategicamente localizadas na região Nordeste do Brasil, coração da indústria eólica nacional, vemos a companhia muito bem posicionada para continuar expandindo nos próximos anos, se beneficiando da decisão de algumas fabricantes de turbinas de terceirizar parte da produção de pás e focar em atividades principais. Ademais, seu sistema de produção verticalizado, atrelado às suas operações altamente tecnológicas devem ajudar a prevenir novos entrantes e sustentar resultados acima da média do setor.

Valuation – ainda vemos potencial apesar da alta recente: Seguindo um noticiário setorial positivo, especialmente após o resultado da eleição Norte-Americana (Joe Biden é um grande defensor da descarbonização através do uso de energias renováveis), as ações de empresas relacionadas ao setor eólico tiveram performance acima dos índices globais. Nesse sentido, apesar do múltiplo P/L da Aeris para 2021 de 30x parecer caro, vemos a companhia negociando a um desconto de ~26% para a TPI (concorrente mais comparável), e em linha com a media do setor, fato que, em nossa visão, não reflete o posicionamento mais sólido no qual a empresa se encontra, tanto em termos que crescimento quanto em termos de retorno acima da média setorial. Finalmente, apesar de ainda vermos espaço para uma readequação de múltiplos, nosso preço-alvo implica em um P/L 2021 de 26x, abaixo do nível atual, e mais que compensado pelo forte crescimento esperado de lucro, suportando o potencial que vemos para valorização da ação.

Figura 1: Resumos das Estimativas

Figura 2: Ibov vs. Aeris

Nossa Tese em alguns Gráficos

O vento vai soprar…

Promovida por iniciativas que visam uma maior representatividade de energias mais limpas em meio à matriz energética global, esperamos que a energia eólica seja uma dos mais importantes impulsionadores de crescimento das fontes renováveis de energia no futuro. Nesse sentido, prevemos que a capacidade eólica global crescerá ~6% ao ano, aumentando sua participação para ~21% até 2050 – contra apenas ~7% atualmente. Além disso, a mudança contínua para a terceirização de pás eólicas por parte dos fabricantes também deve promover ganhos de participação de mercado para produtores independentes de pás.

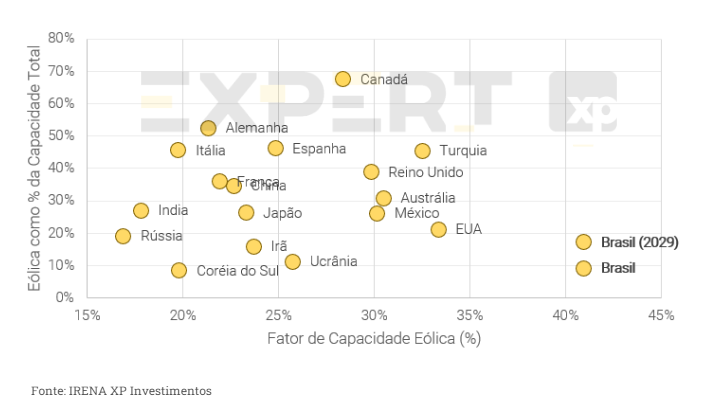

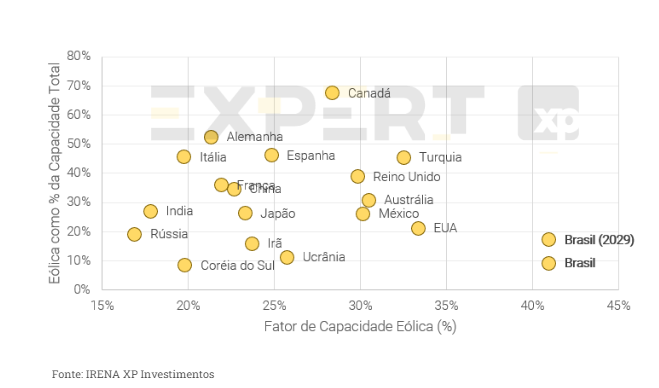

Não vemos apenas perspectivas positivas para a capacidade eólica globalmente, mas também no Brasil. Atualmente representando cerca de 9% da matriz energética brasileira, de acordo com o EPE, (Escritório de Pesquisa Energética) espera-se que a energia eólica duplique sua participação até 2029, chegando a ~17%. Além disso, o fator de capacidade brasileiro superior à média global apresenta uma das taxas de retorno mais atrativas do mundo para geradores de energia eólica.

Figura 3: Energia eólica deverá crescer

Figura 4: Capacidade eólica no Brasil ainda é baixa, apesar de um alto fator de capacidade

…então, compre um cata-vento

Os recentes investimentos de Aeris em aumento de capacidade posicionam bem a empresa para capturar o crescimento futuro do mercado. Esperamos que a empresa alcance ~17-18% do mercado global de capacidade eólica, contra ~5% hoje em dia, com um crescimento de 25% ao ano considerando o horizonte de 2020-2025.

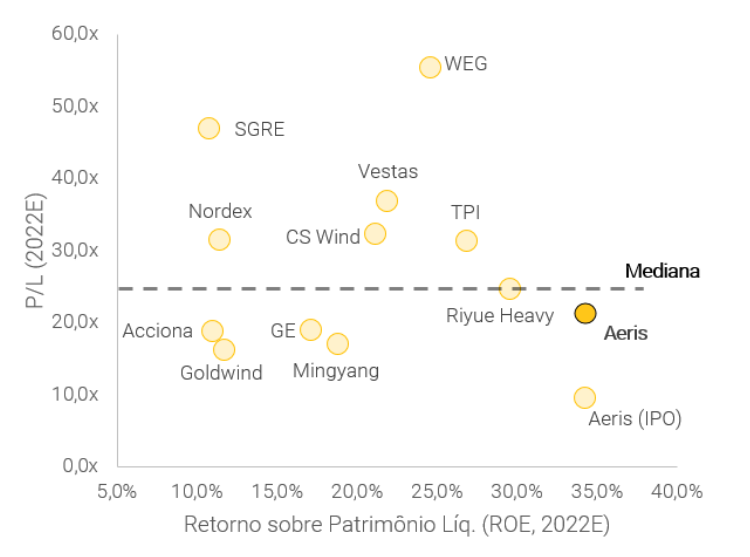

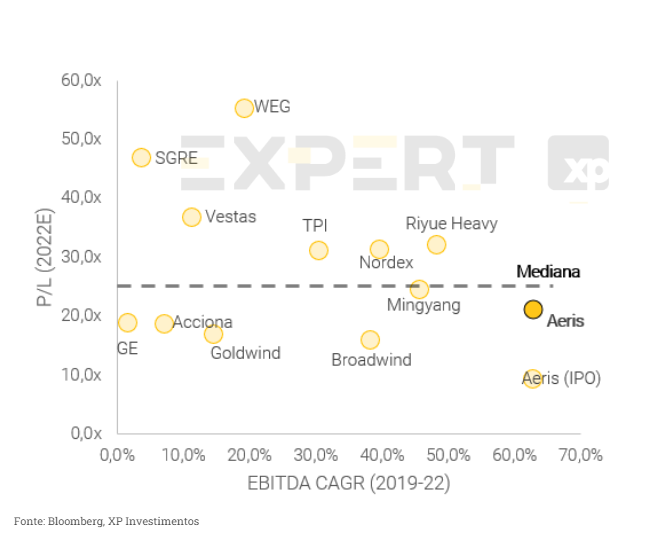

Dito isso, embora as ações tenham subido significativamente recentemente, ainda vemos a empresa negociando com múltiplos em linha a várias empresas expostas à energia renovável, o que não condiz com os níveis de retorno acima da média da Aeris (retorno sobre patrimônio líquido esperado para 2022 de ~31% é o mais alto entre os pares selecionados), o que deve permitir que seus múltiplos permaneçam em níveis elevados, em nossa opinião.

Figura 5: Múltiplos em linha com a média do setor, apesar de retornos acima da média

Figura 6: Expectativa de fortes ganhos de participação de mercado para os próximos anos

Valuation

Nosso preço-alvo sugere 21% de potencial de alta em relação aos preços atuais

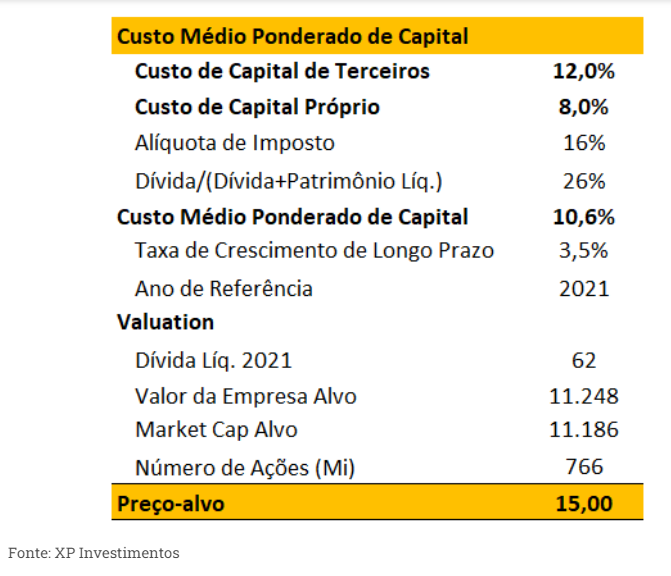

Nosso preço-alvo de R$ 15,0 por ação se baseia no método de fluxo de caixa descontado (DCF) para o final de 2021 apresenta um potencial de alta de 21% em relação aos preços atuais, com cerca de 41% deste valor na perpetuidade.

Usamos uma abordagem FCFF (fluxo de caixa livre para a empresa), onde nossas principais premissas incluem: (i) crescimento de longo prazo de 3,5%, (ii) taxa livre de risco de 6,5%, (iii) proporção dívida/(dívida + capital) de 26% e (iv) beta em 1,0, implicando 10,6%, 12,0% e 8,0% de custo médio ponderado de capital (WACC) nominal, custo do capital próprio e custo da dívida, respetivamente.

Figura 7: Principais premissas do DCF

Cenário base: Nossas principais premissas para nossa base incluem: (i) aumento de 30% A/A na produção de pás para 2021 (a maior parte já contratada), (ii) 5,0% aumento de tecnologia (MW/pá) para 2022 e além, (iii) capex de 2,0% como % da receita líquida e (iv) exclusão do seu subsídio SUDENE na perpetuidade.

Cenário otimista: Em nosso cenário otimista, consideramos (i) aumento de 40% na produção de pás para 2021, (ii) 6,0% de aumento na tecnologia (MW/pá) para 2022 em diante, (iii) 1,0% de capex como % da receita líquida e (iv) que a empresa manterá o subsídio SUDENE perpetuamente.

Cenário pessimista: Finalmente, nossas premissas para o cenário pessimista incluem: (i) crescimento de 20% A/A na produção de pás para 2021, (ii) 4,0% A/A de melhoria de tecnologia (MW/pá) para 2022 em diante, (iii) 4,0% de capex como um % da receita líquida e (iv) exclusão do subsídio fiscal SUDENE da perpetuidade

Figura 8: Preço-alvo nos diferentes cenários

Figura 9: Modelo CAPM

Análises de sensibilidade das principais métricas

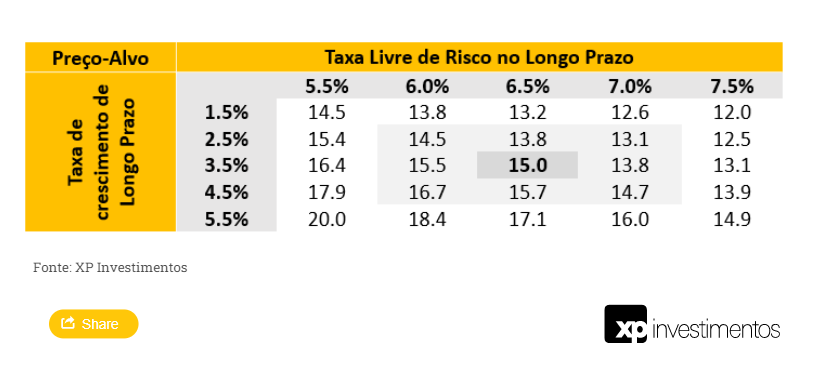

Abaixo, fornecemos várias análises de sensibilidade do nosso preço-alvo com base nas principais premissas que incluímos em nosso modelo, tais como: (i) crescimento (Figura 10), composto por (a) crescimento da produção de pás e (b) aprimoramento de tecnologia, já que MW/pás deve continuar aumentando no futuro; (ii) intensidade de capital (Figura 11), medida por meio de (a) capex e (b) níveis de estoque, um fator-chave para o consumo de capital de giro; e (iii) taxa de desconto e perpetuidade (Figura 12), selecionando diferentes taxas livres de risco e crescimento na perpetuidade.

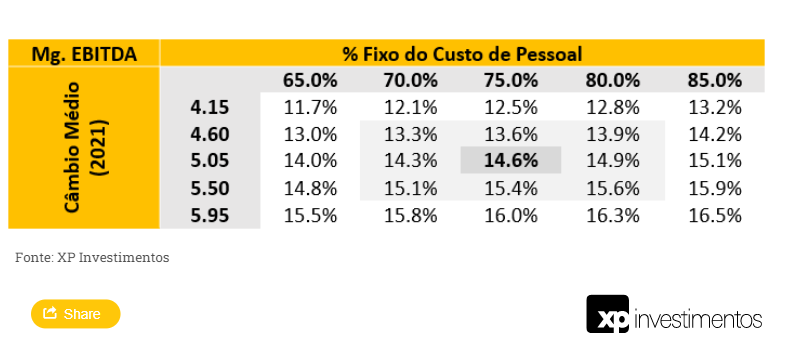

Além disso, dada a sensibilidade dos resultados operacionais da empresa ao câmbio e estrutura de custos (fixo vs. variável), também fornecemos uma sensibilidade na margem EBITDA da Aeris, enfatizando as últimas premissas (Figura 13).

Figura 10: Sensibilidade no Preço-Alvo (aprimoramento de tecnologia e aumento de produção)

Figura 11: Sensibilidade no Preço-Alvo (capex vs. dias de estoque – 2021 em diante)

Figura 12: Sensibilidade no Preço-Alvo (taxa livre de risco e crescimento na perpetuidade)

Figura 13: Sensibilidade na margem EBITDA (câmbio vs. composição da estrutura de custo)

Figura 14: Tabela Comparativa

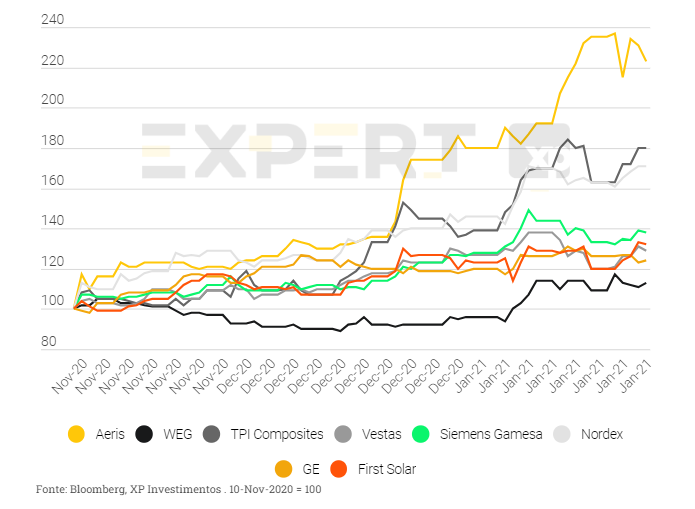

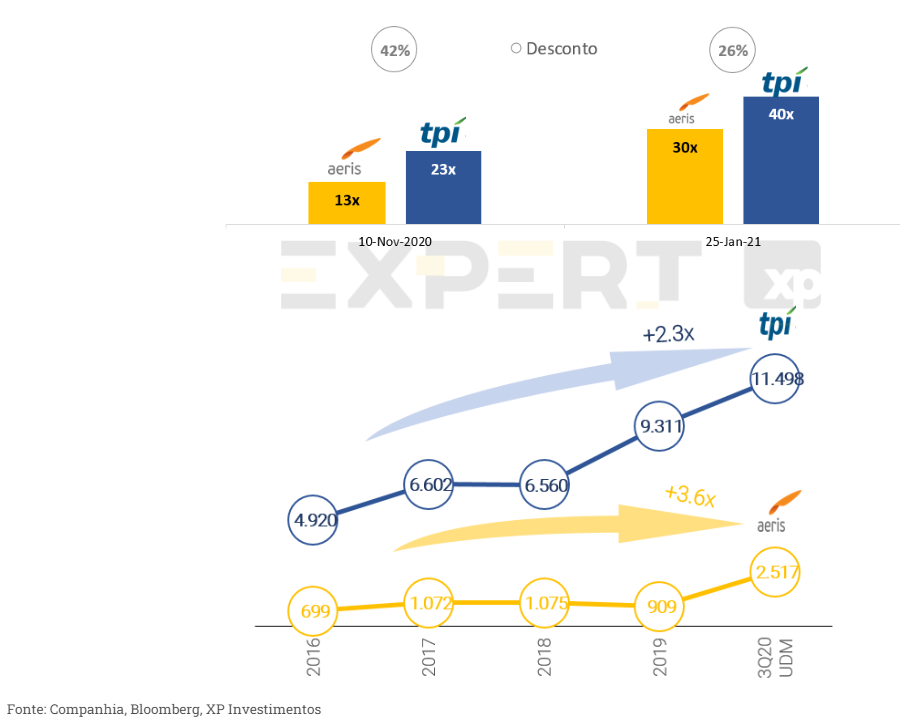

Aeris disparou desde seu IPO… assim como outras ações relacionadas à energia renovável

As ações da Aeris subiram 123% após sua listagem na B3, no início de Novembro de 2020, mas ela não está sozinha. Olhando em todo o setor, notamos uma forte reação de preços de outras empresas expostas à energia eólica, como a TPI Composites, concorrente mais comparável da Aeris, que subiu 80% no mesmo período, e a Nordex, um dos seus clientes mais importantes, com suas ações valorizando 71% desde Novembro.

Vemos o resultado das eleições nos E.U.A. como um importante gatilho para empresas do setor, dado o recente anúncio de Joe Biden de um plano climático de US$ 2 trilhões. Um elemento importante de seu plano incluirá traçar um caminho para a poluição zero de carbono do setor elétrico dos E.U.A. até 2035. Além disso, oficiais de campanha disseram que esperam atingir a meta encorajando a instalação de “milhões de novos painéis solares e dezenas de milhares de turbinas eólicas”. O plano também prevê investimentos em captura de carbono e tecnologia de baterias para gás natural.

Figura 15: Performance positiva observada para ações expostas à energia renovável

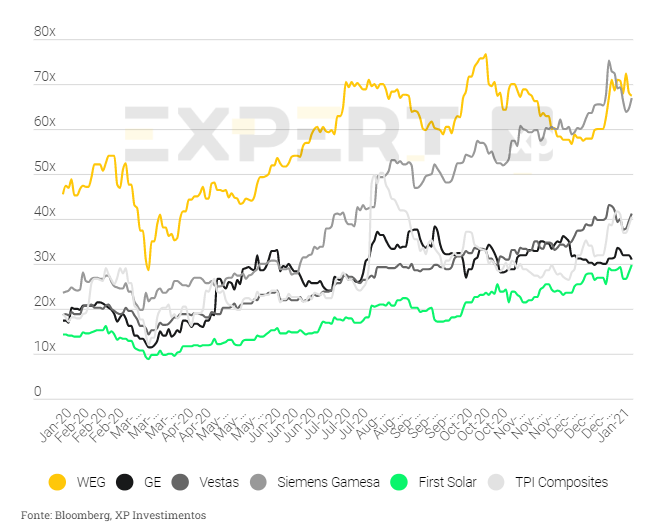

Figura 16: Múltiplo P/L histórico para empresas de energia renovável

Vemos os altos múltiplos da Aeris como sustentáveis

Embora as ações tenham subido recentemente, vemos a Aeris sendo negociada com múltiplos em linha com várias empresas expostas à energia renovável (ver Figura 19), o que não condiz com (i) seus níveis de retorno acima da média (ROE em 2022 de ~31% é o mais alto entre pares selecionados – ver Figura 17), e (ii) expectativas de crescimento mais atrativas, com expansão de EBITDA estimada em ~62% ao ano para de 2019 a 2022 (ver Figura 18), o que deve dar suporte aos múltiplos permanecerem em níveis elevados, em nossa visão.

Finalmente, embora ainda vejamos espaço para readequação dos múltiplos, nosso preço-alvo implica um múltiplo de P/L 2022E de 26x, abaixo dos níveis atuais, já que as expectativas de crescimento de lucros acentuadas de ~41% A/A em 2022 mais do que compensam o múltiplo alvo menor, sustentando o potencial de valorização para as ações (ver Figura 20).

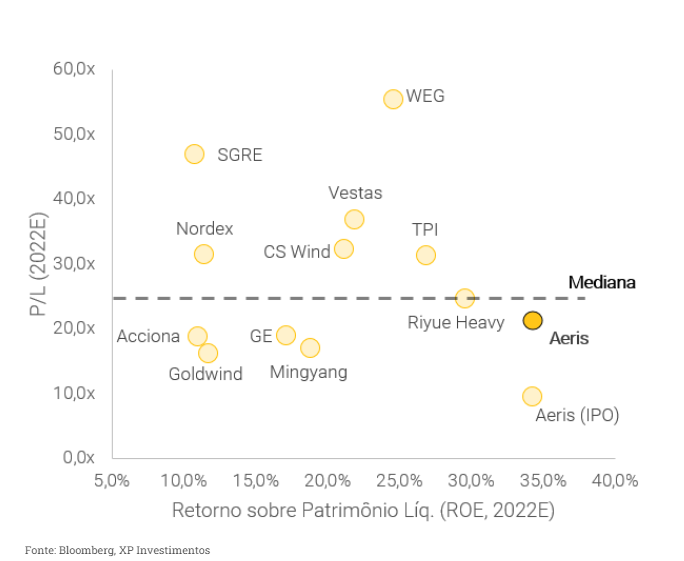

Figura 17: Múltiplos em linha com o setor, apesar de maiores níveis de retorno

Figura 18: Crescimento mais forte deveria refletir em múltiplos mais altos

Figura 19: Comparação de múltiplos P/L 2021 e 2022

Figura 20: Evolução do múltiplo P/L no nosso preço-alvo

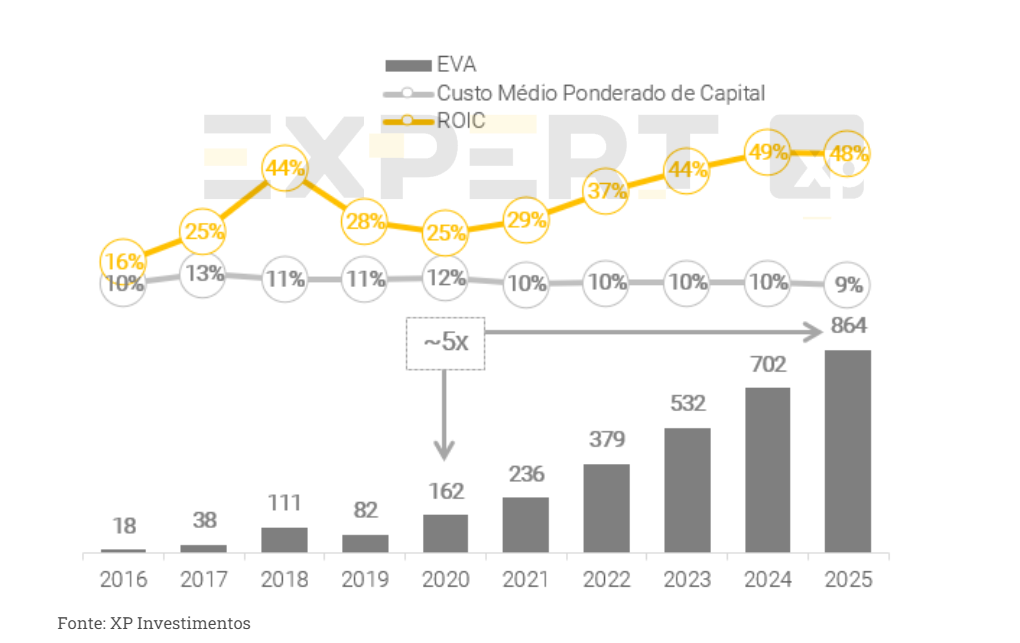

Análise EVA

Uma vez concluídos seus planos de investimento em expansão de capacidade em 2020-21, esperamos que a diferença entre o ROIC (retorno sobre o capital investido) e WACC (Custo Médio Ponderado de Capital) da Aeris aumente significativamente à medida que a empresa otimiza os níveis de utilização de sua planta. Olhando para o futuro, estimamos que a Aeris poderia quintuplicar seu EVA (EVA, ou valor econômico adicionado, é uma forma de mensuração da real criação ou destruição de valor por parte de uma empresa) ao longo dos próximos anos, reforçando nossa visão da qualidade do ativo, combinando um crescimento agressivo com altos retornos sob o capital alocado.

Figura 21: Expansão de ROIC deverá suportar crescimento de EVA

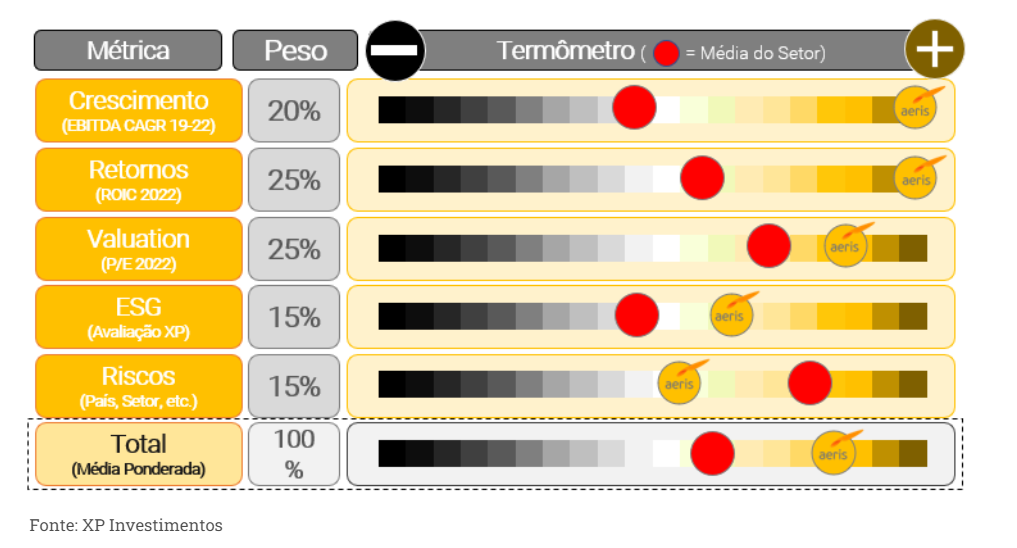

Termômetro XP – Aeris está melhor posicionada vs. setor

A fim de ilustrar melhor nossa visão positiva sobre a Aeris, fornecemos abaixo uma estrutura de seleção de ações, comparando a média de métricas de várias empresas expostas à energia renovável com a da Aeris (consulte a Figura 14 para obter mais detalhes sobre pares selecionados). Para métricas financeiras, nossa metodologia considera as melhores e piores métricas do setor como as partes extremas positivas e negativas do termômetro, respectivamente, com o posicionamento da Aeris e da média setorial encontrados ao longo do termômetro.

- Para esta análise, usamos: (i) Crescimento, usando o CAGR (crescimento anual composto) de 2019-2022 do EBITDA; (ii) Retornos, usando o ROIC (retorno sob capital investido) de 2022E; (iii) Valuation, considerando o múltiplo P/L de 2022E; (iv) ESG, comparando nossa avaliação ESG da Aeris com a média global do setor usando dados da MSCI; e (v) Riscos, principalmente considerando riscos macroeconômicos nos quais as empresas estão expostas.

Figura 22: Termômetro XP – Modelo de seleção de ações

XP vs. Consenso

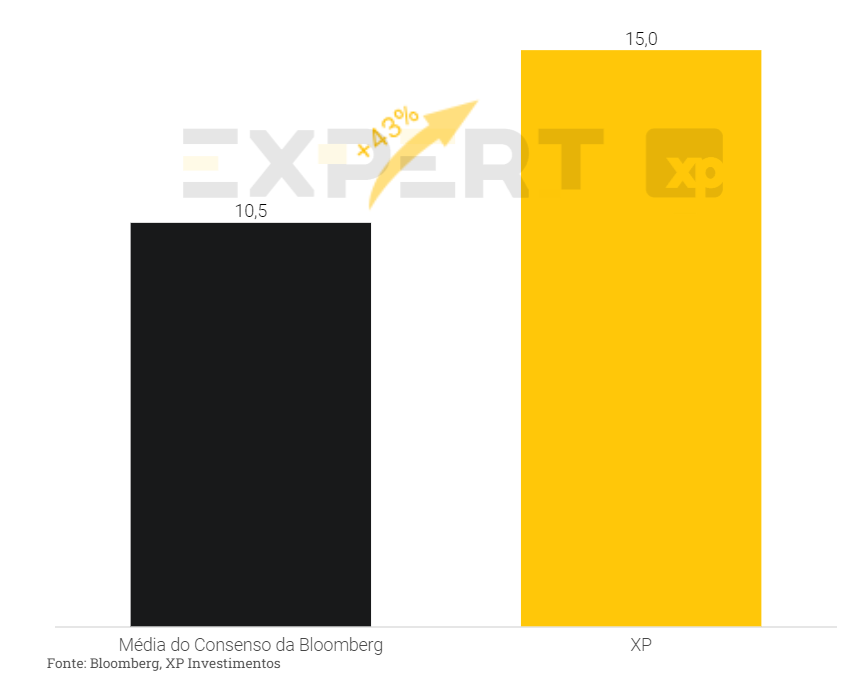

Temos lucro líquido 17% acima do consenso em 2021

Recentemente listada na B3, a Aeris tem cobertura de quatro casas diferentes, com uma visão de consenso positiva – três recomendações de “Compra”, incluindo a XP, versus uma recomendação “Neutra”. Dito isso, nosso preço-alvo apresenta maior potencial de alta, +43% em comparação com a média do consenso da Bloomberg.

Olhando para os principais dados financeiros (Figura 24), esperamos valores de receita e EBITDA de curto prazo ligeiramente maiores (+1% e +6% vs. consenso em 2021E, respectivamente), enquanto para o lucro líquido estamos 17% acima do consenso da Bloomberg para 2021E.

Figura 23: Nosso preço-alvo é 43% maior que a média

Figura 24: XP vs. consenso para principais estimativas

Estimativas XP (Resumo)

Figura 25: Principais Estimativas

Descrição da Companhia

A Aeris

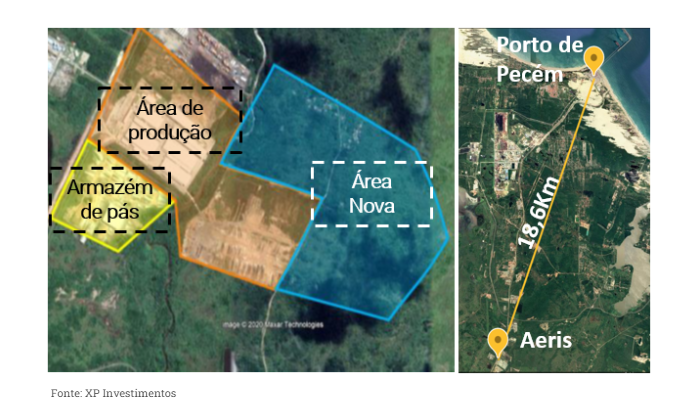

A Aeris foi fundada em 2010 e atualmente é uma das líderes entre os produtores independente de pás eólicas. A empresa possui duas unidades industriais localizadas em Pecém, na região Nordeste do Brasil, empregando mais de 5.000 funcionários, distribuídas em uma área total de aproximadamente 1.280.000 m² e uma área construída de mais de 90.000 m². Com relação à capacidade de produção, a Aeris é capaz de entregar mais de 4.000 pás por ano, o equivalente a mais de 4,5 GW em uma base anual – observamos que após a fase de expansão da empresa, a capacidade pode chegar a até 9,0 GW/ano em 2021 em diante.

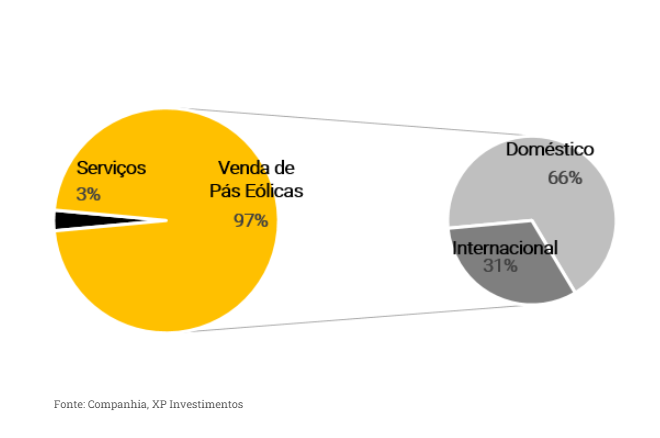

A maior parte de sua receita deriva da venda de pás eólicas (~97% do total em 2020E – com ~2/3 esperados para entrega no mercado doméstico), com relacionamento de longo-prazo com os maiores fabricantes de turbinas eólicas do mundo. Além disso, em 2013 a empresa iniciou suas operações de serviços (os restantes ~3% da receita), prestando serviços de inspeção e reparos de equipamentos para as fabricantes de turbinas, contando com equipes especializadas no Brasil, Estados Unidos, México e Argentina.

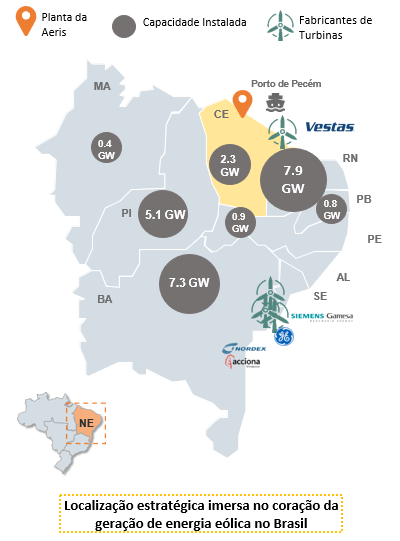

Por fim, destacamos a importância estratégica de sua localização, uma vez que (i) ~50% da capacidade eólica brasileira está a um raio de ~500km de sua planta, com (ii) o Porto de Pecém a apenas 20km de suas instalações, o que ajuda a otimizar gargalos logísticos, tanto no recebimento de matéria-prima importada, quanto no embarque de mercadorias para exportação.

Figura 26: Quebra de receita líquida

Figura 27: Imagem de satélite das instalações da Aeris em Pecém

Figura 28: Importância estratégica de sua localização

Uma história de crescimento combinada com altos retornos

Como o mundo anseia por energia mais limpa, esperamos que a capacidade eólica continue aumentando ao longo dos próximos anos, com a Aeris bem posicionada para capturar esse crescimento de mercado, principalmente apoiado por sua (i) capacidade disponível, após as recentes fases de expansão; (ii) forte relacionamento com os maiores fabricantes de turbinas eólicas, cuja (iii) decisão de alguns de terceirizar parte de sua produção de pás deve beneficiar fabricantes de pás independentes.

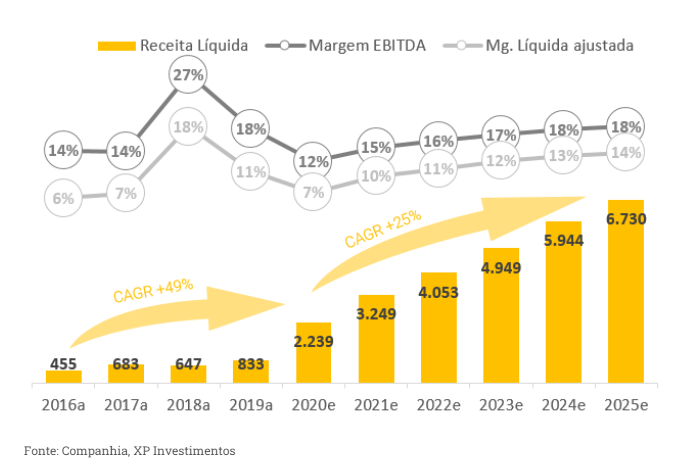

Esperamos ~17-18% de participação de mercado no longo prazo da Aeris, contra ~7% em 2020 (veja a Figura 29), com receitas esperadas para crescer ~25% ao ano considerando o horizonte de 2020 a 2025, impactando positivamente as margens operacionais da companhia, à medida que a empresa se beneficia de alavancagem operacional (Figura 30).

Crescimento não vem de graça. A Aeris deverá investir cerca de R$ 800 milhões em 2020 para viabilizar seu plano de crescimento – tanto por meio de (i) consumo de capital de giro (~60%), principalmente devido ao aumento significativo no estoque, necessário para suprir os níveis de produção mais elevados; e (ii) alocação de investimentos (~40%), avançando em seus planos de expansão de capacidade. Acreditamos que, uma vez que os requisitos de capital finais sejam alocados em até 2021, a Aeris deve apresentar melhorias significativas no ROIC nos próximos anos, com investimentos marginais menores caso necessite expandir sua capacidade futuramente (Figura 31).

Figura 29: Aeris deverá continuar ganhando participação de mercado consistentemente pelos próximos anos

Figura 30: Perspectiva forte de crescimento deverá beneficiar margens

Figura 31: Com necessidade de capital diminuindo, ROIC deve expandir

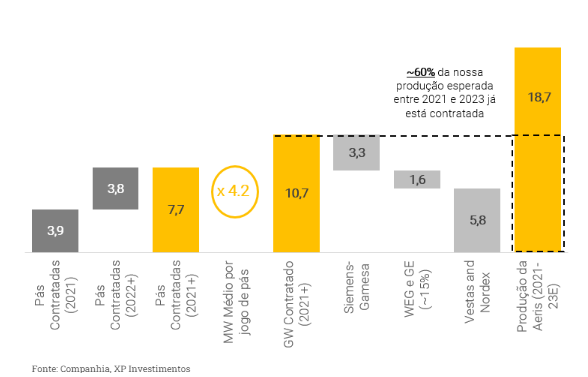

Estimamos que ~60% da produção esteja contratada para 2021-23E

Desde o seu primeiro contrato assinado com a Suzlon Energy, em 2011, a Aeris tem sido capaz de desenvolver parcerias com grande parte das maiores OEMs (do inglês, original equipment manufacturers, ou fabricantes de equipamentos originais) de turbinas eólicas do mundo – incluindo a Vestas (atualmente seu maior cliente), General Electric, WEG e Nordex-Acciona.

Operando por meio de contratos de longo-prazo com seus clientes (~3-4 anos), a Aeris cede disponibilidade de capacidade em troca de previsibilidade de receita, atualmente possuindo mais de 9.400 pás em sua carteira de pedidos, das quais 3.900 devem ser entregues em 2021 (praticamente 100% da produção do ano já contratada), e 3.800 a serem entregues em 2022 em diante.

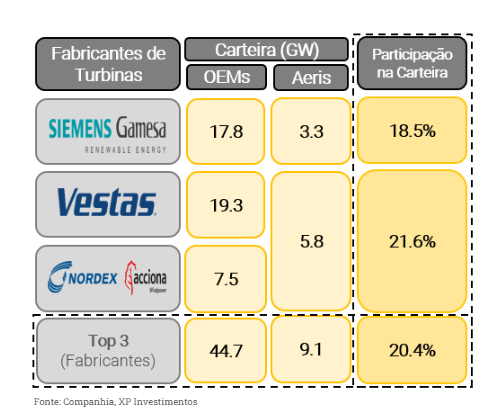

- Assumindo que a maior parte das ordens esteja concentrada nos próximos três anos, calculamos que a carteira de pedidos atual pode corresponder a aproximadamente 60% da nossa expectativa de produção para o horizonte de 2021 a 2023 (ver Figura 32). Ademais, considerando que (i) parte da carteira inclui os 3.3GW de produção ainda em negociação com a Siemens-Gamesa, ainda a ser formalizada e recentemente anunciada na mídia; (ii) ~15% da carteira é representada pela WEG e GE; e (iii) baseados em dados públicos disponíveis sobre a carteira de pedidos de fabricantes de turbinas eólicas, estimamos que a Aeris tenha uma participação na carteira de seus principais clientes de ~20%, o que nos deixa mais confortáveis em relação a ganhos de participação de mercado no longo-prazo, devido ao seu já alto grau de participação já contratado na carteira dos líderes globais em produção de turbinas eólicas (ver Figura 33).

Além disso, considerando (i) a produção inicial de pás para o modelo de turbina da WEG de 4,2 MW no 4T20; e (ii) negociação em curso com a Siemens-Gamesa ainda a ser formalizada, a Aeris deve pulverizar ainda mais seu perfil de receita no médio-prazo, altamente concentrado entre seus três maiores clientes, quando olharmos seu perfil em 2019 – Figura 34.

Figura 32: Carteira de pedidos de longo-prazo traz previsibilidade de receita

Figura 33: Estimativas para participação já contratada na carteira de clientes

Figura 34: Novo cliente a ser formalizado ajuda a pulverizar perfil de receita

Modelo de negócios verticalizado e altamente tecnológico impõe altas barreiras de entrada

A Aeris possui um modelo de produção fortemente verticalizado e altamente tecnológico, gerenciando toda a cadeia de produção das pás, desde o processamento da matéria-prima até a expedição do produto final de suas instalações. Com tanto controle e know-how, a empresa pode oferecer pás customizadas, com soluções sob medida para seus clientes. Além disso, como as turbinas de nova geração exigem pás maiores, não apenas mais complexas de se produzir, mas também mais caras para se construir, o alto nível de tecnologia empregada, com necessidade de mão-de-obra altamente especializada criam fortes barreiras de entrada para novos entrantes.

Quanto às demais barreiras à entrada no setor, destacamos (i) a intensidade de capital, principalmente nos estágios iniciais, quando os custos de instalação e o ramp-up da produção demandam maior capital; (ii) relacionamento de longo prazo com fabricantes de turbinas e fornecedores, garantindo maior visibilidade de receita e prazos de pagamento mais longos com fornecedores de materiais; e (iii) localização estratégica, com sua planta a aproximadamente 20km do Porto do Pecém e mais de 50% da capacidade eólica instalada do Brasil a um raio de 500km de suas instalações, permitindo à empresa otimizar gargalos logísticos para os mercados interno e externo.

Figura 35: Esquema de processo de fabricação de pás eólicas

Figura 36: Principais vantagens competitivas da Aeris

Não assumimos que alguns benefícios fiscais sejam perpétuos. Mas e se eles fossem?

Ressaltamos que dada a sua (i) localização na região Nordeste do Brasil, (ii) perfil de empresa exportadora, e (iii) exposição a setores estratégicos tradicionais como energia renovável, a Aeris está sujeita a certos benefícios fiscais e subsídios governamentais, como (a) SUDENE, (b) Proex, (c) Reintegra, (d) FDI e (e) Resolução Confaz 101/97, os quais preveem a redução da alíquota tributária da empresa e alguns reembolsos de crédito dentro de sua estrutura de custos.

Além disso, fornecemos uma análise de sensibilidade ao preço-alvo considerando diferentes prazos nos quais o benefício fiscal da SUDENE está incluído em nosso modelo – um ponto de atenção para vários investidores. Nosso cenário-base incluí o benefício até 2035, sendo excluído na perpetuidade do modelo. Nessa linha, caso perpetuado, o benefício SUDENE poderia implicar em um potencial ~13% maior para nosso preço-alvo, sendo que uma rescisão mais cedo em 2030 implicaria em um preço-alvo 3% mais baixo.

Figura 37: Os principais benefícios fiscais e subsídios governamentais da Aeris

Figura 38: Análise de sensibilidade do preço-alvo sobre a inclusão de SUDENE

Um Olhar Sobre Competição

Aeris vs. TPI Composites: quem ganha?

A TPI Composites é atualmente o fabricante independente de pás eólicas com liderança global, com produção de ~11,5 GW, considerando os últimos 12 meses, implicando em ~18% de participação no mercado global, cerca de 4,5x o tamanho da Aeris (Figura 40). Além disso, a empresa possui uma distribuição descentralizada de suas plantas industriais, com nove fábricas espalhadas por 5 países.

Comparando as métricas operacionais de ambas as empresas (Figura 39), a perspectiva financeira mais positiva da Aeris torna-se explícita – a empresa deve continuar alinhando (i) expectativas de crescimento mais altas, após concluir seu plano de expansão de capacidade em 2020-21, a (ii) retornos mais atrativos, com maior ROIC e ROE refletindo menor nível de custos e despesas, dado o maior controle da Aeris sobre sua cadeia produtiva. Concluindo, embora não assumamos readequações de múltiplo em nosso preço-alvo, vemos como razoável que a Aeris deva permanecer estreitando seu nível de valuation em relação a TPI (Figura 40).

Figura 39: Aeris vs. TPI Composites: Resumo financeiro

Figura 40: Aeris vs. TPI: Comparação de múltiplo P/L (2021) e redução da diferença de escala versus TPI

Panorama da Indústria

Mercado Eólico Expandindo Mundialmente

Desde 2010, as fontes renováveis de energia ultrapassaram a utilização de combustíveis fósseis, com destaque para a eólica e solar, representando juntas 65% de toda a capacidade adicionada mundial no período, principalmente impulsionadas por ganhos de eficiência e maior viabilidade econômica, dado o menor custo unitário nivelado de energia eólica quando comparado a outras fontes (custo nivelado de energia, ou LCOE, é uma medida do valor presente líquido do custo médio de geração de eletricidade para uma usina ao longo de sua vida útil, uma métrica mais justa ao comparar os custos unitários de diferentes fontes de energia) – veja a Figura 41.

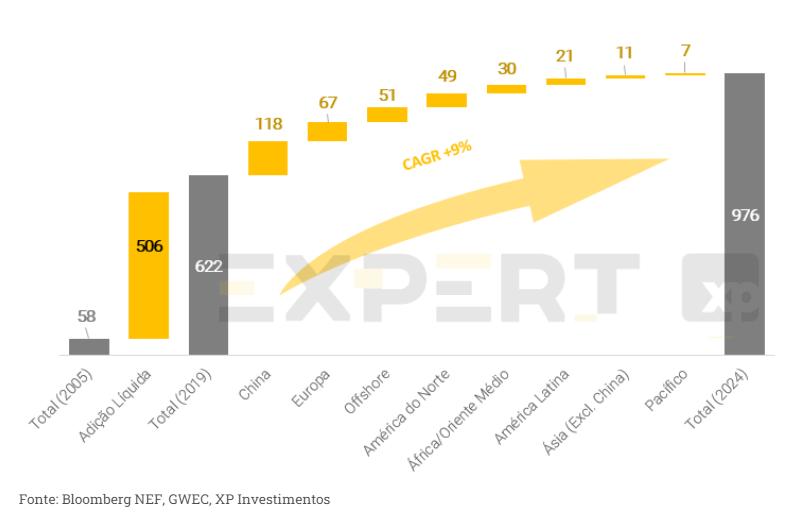

A capacidade eólica deve continuar aumentando sua participação na matriz energética global, com expectativa de atingir 21% da capacidade total de energia no longo prazo vs. 7% hoje em dia, (um crescimento anual de ~6% até 2050 de acordo com a Bloomberg NEF, e ~9 % até 2024, de acordo com GWEC).

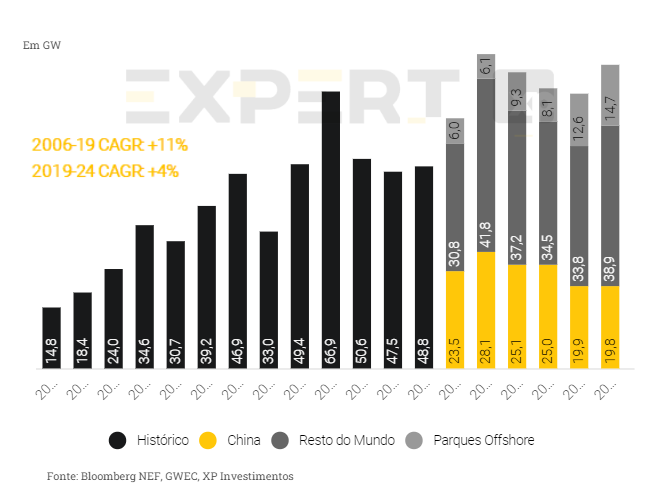

Olhando em termos absolutos, o crescimento acima mencionado deve ser amplamente sustentado por mercados estabelecidos, com (i) China, Europa e América do Norte adicionando 33%, 19% e 11% do total de novas instalações entre 2020-24, respectivamente; e (ii) a capacidade offshore representando ~14% da adição de capacidade no mesmo período, aumentando sua relevância para ~8% da capacidade eólica global em 2024, contra ~5% em 2019. Em resumo, novas instalações devem crescer ~4% ao ano pelos próximos 5 anos (Figura 44).

Figura 41: LCOE histórico para energia eólica e por fonte de energia

Figura 42: Energia eólica no futuro

Figura 43: Mercados estabelecidos devem sustentar crescimento futuro

Figura 44: Novas instalações históricas e previstas

Capacidade Eólica a Ganhar Relevância no Brasil

Perspectivas positivas para energia eólica no Brasil

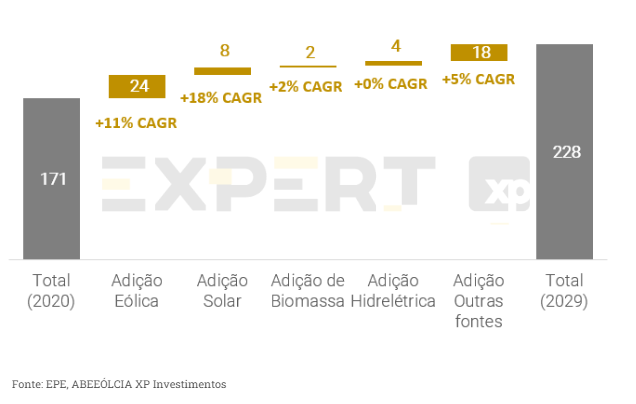

O Brasil não é exceção quando se trata de perspectivas positivas para o setor eólico. O país tem enfrentado um crescimento robusto de capacidade desde seus primeiros projetos na década de 2000, principalmente para (i) abordar as mudanças climáticas (como redução das emissões de gás carbônico) e (ii) diversificar a matriz energética do Brasil para além de hidrelétricas, dada a alta dependência desta última. Nesse sentido, (i) programas de incentivo do governo, juntamente com (ii) custos unitários decrescentes para a energia eólica, impulsionaram leilões de energia bem-sucedidos no mercado regulado, adicionando mais de 15 GW de capacidade eólica desde então.

No futuro, esperamos que a adição de capacidade eólica seja a maior em termos absolutos, apresentando um crescimento de ~11% ao ano até o final da década (Figura 46). Tal crescimento significa que a participação eólica na matriz energética do Brasil também aumentará, saltando dos níveis atuais de ~9% para ~17% até 2029, de acordo com o EPE (Escritório de Pesquisa Energética). Além disso, como o consumo de energia tem aumentado rapidamente no mercado livre de energia, especialmente para os contratos eólicos, reconhecemos que essas estimativas podem estar subestimadas.

Figura 45: Capacidade de energia eólica no Brasil, e projeção de ganho de share dentro da matriz energética brasileira

Figura 46: Quebra de crescimento das fontes de energia

Brasil: Sinta a Brisa do Nordeste

Um dos maiores e mais eficientes mercados eólicos

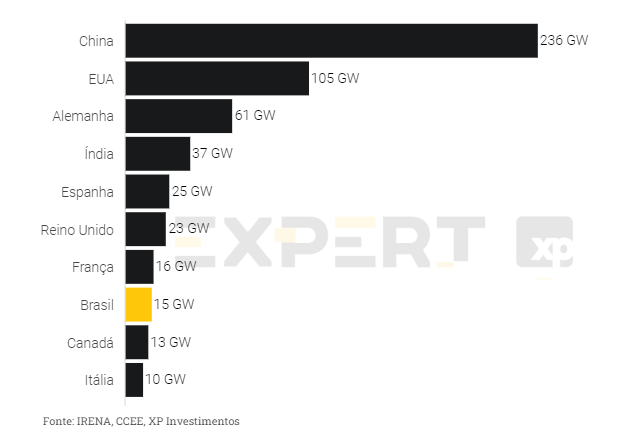

Com ~15 GW de capacidade instalada, o Brasil é atualmente o 8º maior mercado eólico do mundo. No entanto, a energia eólica representa apenas ~9% do total de energia gerada, significativamente abaixo da média de ~30% encontrada nos maiores mercados eólicos, não condizendo com o alto fator de capacidade encontrado no Brasil de ~42%, o maior do mundo nesse sentido (Figura 49)

Se o Brasil é um bom lugar para o desenvolvimento de projetos eólicos, a região Nordeste é a joia da coroa. Responsável por ~87% do total da capacidade eólica instalada no país, a região é um destaque – devido ao seu tipo de vento propício (boa velocidade com baixa turbulência e com direção única constante), os parques eólicos da região têm um fator de capacidade de destaque, já tendo registrado recordes históricos de 59%, ante a média global de 25% e a previamente citada média brasileira de ~ 42%.

Além disso, a Figura 50 mostra que a energia hídrica e eólica são sazonais e (felizmente) assimétricas, ou seja, quando a energia hídrica tem seu fator de capacidade em seu pico, a eólica tem em seu nível mais baixo, e vice-versa. Esta é uma razão importante pela qual a energia eólica é uma boa candidata para complementar a capacidade hídrica e, assim, reduzir a dependência do Brasil de sua fonte mais relevante.

Figura 47: Região Nordeste concentra maior parte da capacidade eólica do Brasil

Figura 48: Maiores mercados eólicos

Figura 49: A capacidade eólica do Brasil é baixa, apesar de mais eficiente

Figura 50: Alta complementaridade à capacidade hidrelétrica no Brasil

Regulação no Brasil

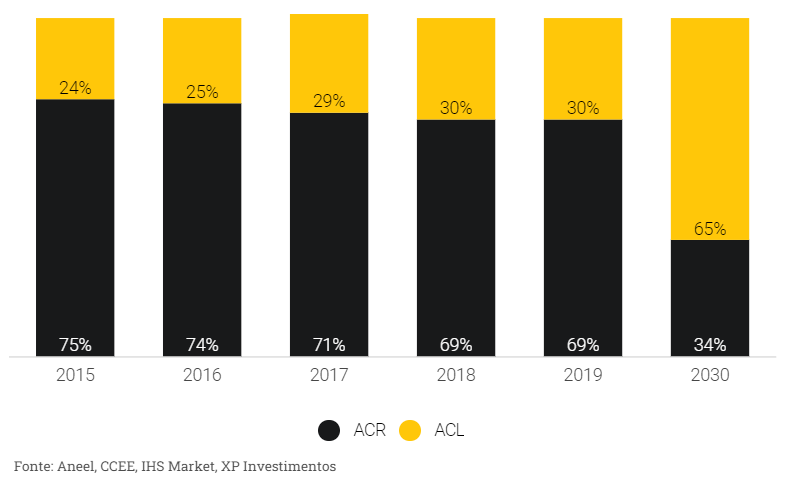

Espera-se que o mercado livre impulsione o crescimento futuro da energia eólica

No Brasil, existem dois mercados para a contratação de energia: (i) Ambiente de Contratação Regulada (ACR) e (ii) Ambiente de Contratação Livre (ACL). A seguir, fornecemos as principais características de ambos os mercados:

- ACR: Formado pelos consumidores cativos (ou seja, consumidores que só podem comprar energia das distribuidoras responsáveis por sua região), no ACR, as distribuidoras compram energia por meio de leilões públicos, que são realizados pela Aneel (órgão regulador do setor de energia) e operados pela CCEE (câmara de negociação de energia). Para o consumidor final, as tarifas são reguladas pela Aneel, variando de acordo com o sistema de bandeiras tarifárias do regulador;

- ACL: No mercado livre, os contratos de energia são livremente negociados entre as partes, envolvendo geradores, comercializadores, consumidores livres e especiais, produtores independentes de energia e autoprodutores, onde os preços e outros termos (por exemplo, duração do contrato) são livremente acordados entre comprador e vendedor de energia.

O que esperar daqui para frente? Apesar de vários projetos de energia eólica terem sido contratados por meio do mercado regulado nos últimos anos (Figura 51), esperamos que o mercado livre seja o principal motor de crescimento futuro da capacidade no Brasil. Apoiado pela (i) modernização contínua do setor; (ii) redução de limites mínimos de demanda; e (iii) tarifas mais baixas, esperamos que o mercado livre represente ~2/3 da capacidade energética brasileira até o final da década (Figura 52).

Figura 51: A energia eólica aparece como uma das fontes mais importantes nos últimos leilões do mercado regulado

Figura 52: Mercado livre deve continuar ganhando relevância

Quem É Quem?

Os principais produtores de turbinas e pás eólicas globalmente

Figura 53: Principais fabricantes de turbinas e pás eólicas

Panorama do Mercado

Mercado altamente concentrado após consolidações

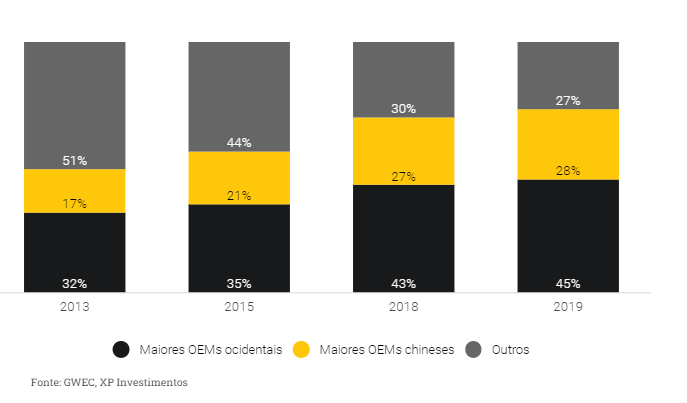

Embora a China continue sendo o maior mercado em termos de capacidade eólica, os países ocidentais têm certas limitações para penetrá-lo. Nesse sentido, observamos que apenas ~3% do mercado de fornecimento de turbinas eólicas Chinês é atendido por empresas não chinesas, enquanto menos de 2% do mercado fora da China é atendido por empresas chineses (Figura 55).

Vemos as tendências de consolidação fortes (Figura 54), com os 3 principais participantes chineses e ocidentais concentrando agora ~28% e ~45% do mercado global, contra 17% e ~32%, sete anos atrás, respectivamente (com a Vestas, Siemens-Gamesa e GE concentrando atualmente ~78% do mercado ocidental).

- Na Figura 56 destacamos marcos importantes pelos quais a indústria de energia eólica passou nos últimos anos, resultando, consequentemente, em um grupo relativamente estável de empresas dominando o mercado.

- Nesse sentido, muitas fabricantes menores foram forçadas a fechar ou reduzir as operações:

- (i) A Senvion entrou com pedido de Recuperação Judicial em 2019, após anos de dificuldades no mercado; (ii) a participação da Suzlon caiu para menos de 1% do mercado; e (iii) +100 novas empresas menores tiveram sucesso muito limitado ao tentar entrar no mercado eólico global.

Figura 54: Participação de mercado entre top 3 chineses e ocidentais

Figura 55: Mercado global, ocidental e Chinês de turbinas eólicas

Figura 56: Consolidação no mercado de fabricantes de turbinas

Tendências de terceirização

Tendências de terceirização devem beneficiar a Aeris

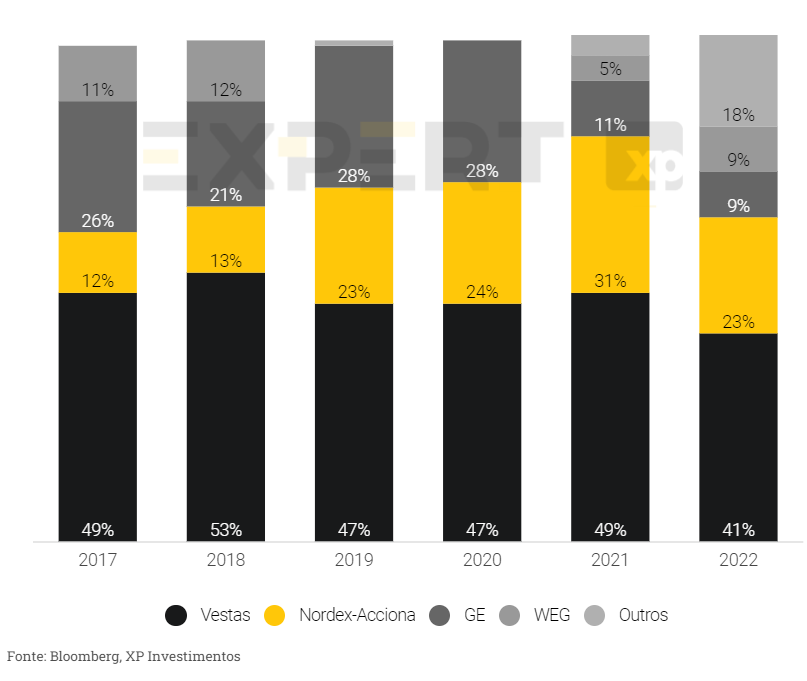

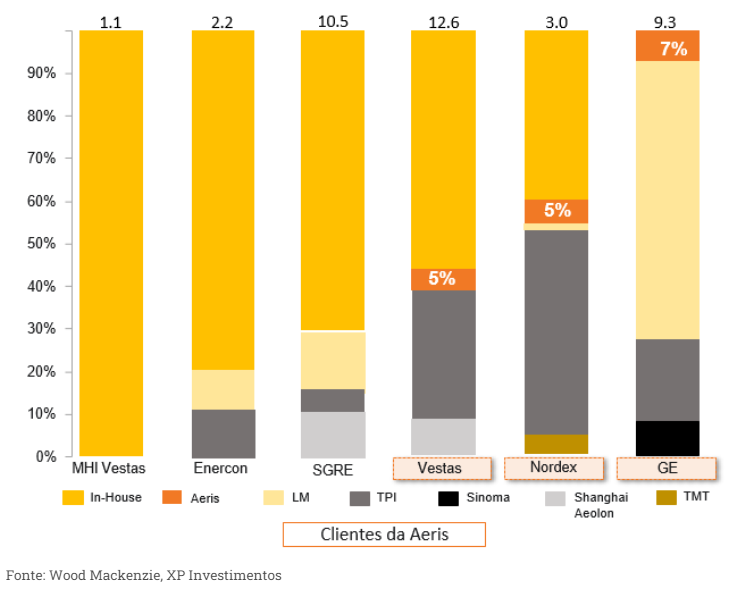

Até 2010, o mercado de geração eólica era praticamente todo verticalizado, com fabricantes de turbinas eólicas responsáveis pela produção de pás. No entanto, nos últimos anos notamos uma migração contínua para um modelo de terceirização parcial, enquanto as empresas que terceirizaram a produção de pás consistentemente conseguiram ganhar participação de mercado.

- Muitas são as razões por trás da terceirização de pás eólicas: (i) o foco dos fabricantes de turbinas nas atividades principais, uma vez que a competição mais acirrada após a consolidação do setor exige que elas melhorem regularmente sua tecnologia; (ii) gargalos de logística, já que as pás eólicas tiveram que crescer consideravelmente em tamanho para atender aos aprimoramentos das turbinas, o que cria problemas de transporte e armazenamento; e (iii) os fabricantes independentes de pás tornaram-se mais eficientes do que os próprios fabricantes de turbinas como resultado de economias de escala – pois eles têm que atender continuamente às metas de custo estabelecidas pelos clientes.

Figura 57: Quebra da fabricação de pás por produtor (fabricantes de turbinas ocidentais)

Figura 58: Fabricantes de turbinas continuam a migrar para fornecedores externos para produção de pás

Tecnologia é a Chave

Quão relevante é uma pá em um projeto eólico?

O princípio básico para um projeto eólico consiste em um conjunto de três pás de uma turbina em torno de um rotor, que aciona um gerador conforme o vento flui através das pás, gerando eletricidade. No âmbito de um projeto eólico, os investimentos iniciais constituem uma fatia importante do todo, incluindo os custos relacionados com o planejamento, preparação do local, licenças, ligação do parque eólico à rede pública etc. No entanto, os custos da turbina eólica são os maiores, representando ~65% do custo de capital instalado, dos quais ~22% composto por pás e ~26% por torres, os dois principais componentes de custo de uma turbina.

Tecnologia deve continuar a avançar

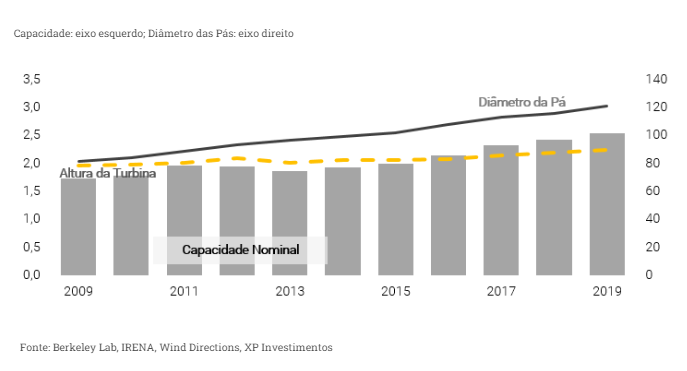

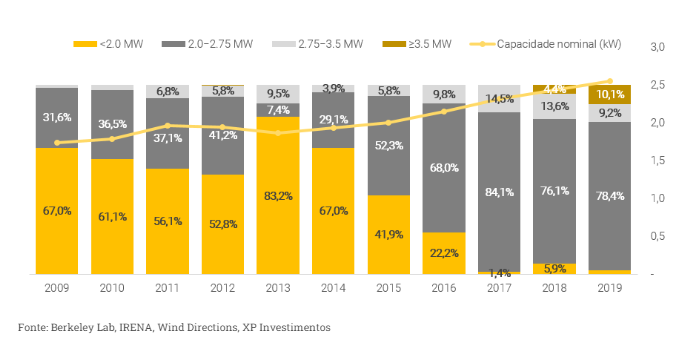

À medida que os fabricantes continuam a investir em melhorias de tecnologias para atender aos padrões mais desafiadores de seus clientes, esperamos que o mercado de energia eólica continue avançando no desenvolvimento de pás ainda maiores, torres mais altas e turbinas mais potentes – contando atualmente com pás com uma média de 120m de diâmetro e potência nominal de ~3 MW, tais especificações são significativamente maiores do que as vistas há uma década (Figura 59). Um bom exemplo para ilustrar essa tendência é o modelo 14-222 DD da Siemens-Gamesa, a maior turbina eólica offshore do mundo, já fabricando pás com 222m de diâmetro e fornecendo 14MW de capacidade nominal.

Figura 59: Os tamanhos e potência das pás têm aumentado ao longo do tempo

Figura 60: Melhorias tecnológicas impulsionam a utilização de turbinas eólicas mais potentes

Mercado de Importação dos E.U.A.

O Brasil é um importante exportador de pás eólicas

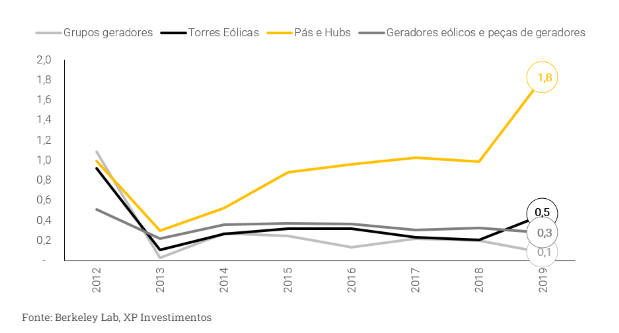

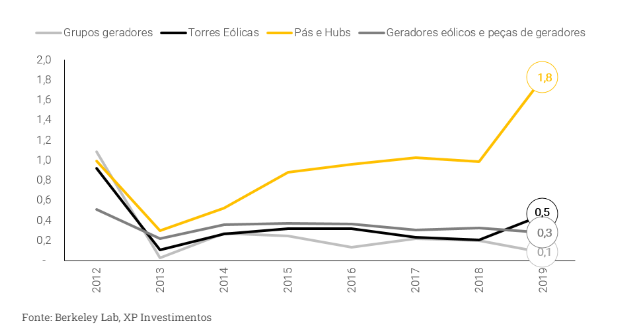

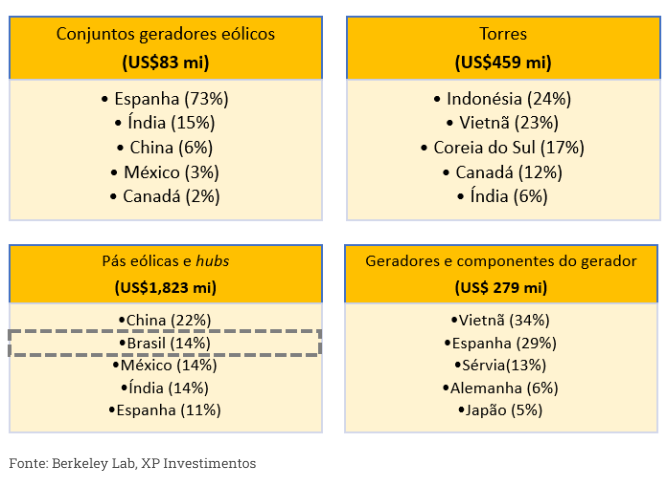

Os Estados Unidos são, ao lado da China, não apenas um dos maiores mercados de capacidade eólica do mundo, mas também o destino mais importante para as exportações de pás da Aeris. Nesse sentido, destacamos uma forte dependência que o país têm de importações de pás e hubs, com os mercados externos representando 30-60% no que diz respeito à origem de tais componentes instalados, vs. 15-35% e 0-10% para torres eólicas e nacele, respectivamente (Figura 62).

Além disso, as importações de pás e hubs superaram consistentemente a importação de outros componentes eólicos, subindo ~85% na última década contra um declínio médio de ~70% para outros equipamentos (Figura 61). Nesse sentido, destacamos a importância do Brasil como fornecedor de pás, detendo atualmente ~14% do total das importações para os EUA, posicionado como o segundo maior fornecedor.

Figura 61: Evolução histórica das importações dos E.U.A. de equipamentos selecionados

Figura 62: Conteúdo importado (%) dos principais componentes da turbina eólica nos E.U.A

Figura 63: Origens das importações dos E.U.A. de componentes selecionados de turbinas eólicas

ESG

Uma das empresas melhor posicionada para surfar o vento ESG

O modelo de negócios da Aeris – participante do mercado de fabricação de pás para turbinas eólicas no Brasil e no exterior e também prestadora de serviços em parques eólicos espalhados pelas Américas – está aprimorando a agenda ESG, ao permitir que mais pessoas tenham acesso à energia limpa gerada por fontes renováveis e com impactos limitados ao Meio Ambiente.

Esse modelo de negócios, juntamente com a crescente demanda de investidores e empresas por soluções sustentáveis - incluindo no setor de energia – é uma combinação poderosa, que nos leva a ver a Aeris muito bem posicionada para se beneficiar das tendências ESG em curso ao redor do mundo, ao mesmo tempo em que atua no sentido de ajudar na prevenção da mudanças climática.

Em relação à divulgação das métricas ESG da Aeris, notamos que a empresa tem um relatório de sustentabilidade desde 2016, o que vemos como positivo. No relatório completo destacamos os principais tópicos dos pilares E, S e G que consideramos os mais importantes para a Aeris.

Apêndice

Aeris: Histórico da Companhia

Uma das maiores fabricantes independentes de pás eólicas em todo o mundo

Fundada em 2010, a Aeris é uma das maiores fabricantes independentes de pás para turbinas eólicas do mundo. A empresa já passou por cinco planos de expansão em 2015, 2016 e 2019, concluindo sua listagem na B3 em Novembro de 2020, levantando ~R$ 830 milhões de capital. Além disso, a Aeris mantém relacionamentos com os principais fabricantes de turbinas eólicas do mundo, tendo como objetivo expandir suas instalações e sua exposição no mercado internacional.

Figura 64: Histórico da companhia

Destaques e Riscos Para a Tese

Destaques

1. Crescimento de participação da energia eólica globalmente

- Com expectativa para que alcance ~21% da capacidade global de energia em 2050, contra ~7% hoje em dia, a energia eólica deve emergir como um dos mais importantes motores para o crescimento futuro das fontes renováveis.

2. Tendências de terceirização de fabricantes

- Dado o foco das fabricantes de turbinas eólicas nas atividades essenciais, prevemos que os produtores independentes de pás eólicas continuem ganhando participação de mercado, à medida que o mundo deseja energia mais limpa.

3. Planta bem localizada, no Nordeste do Brasil

- As instalações industriais da Aeris estão localizadas em Pecém, no Estado do Ceará, próximo ao coração da energia eólica brasileira, garantindo custos logísticos globais mais baixos, e cuja proximidade com o Porto de Pecém também favorece o embarque de mercadorias para exportação.

4. Benefícios fiscais e outros subsídios

- Dada a sua localização, perfil de exportação e estratégica exposição setorial a energias renováveis, a Aeris recebe certos benefícios fiscais e subsídios que geram menores impostos – excluímos o benefício de SUDENE na perpetuidade em nosso modelo.

5. Altas barreiras de entrada

- A produção de pás eólicas requer um alto grau de engenharia e treinamento de mão de obra, o que, combinado com (i) o processo produtivo verticalizado e altamente tecnológico da Aeris, assim como (ii) seu perfil de contrato de longo-prazo com seus clientes, impõe altas barreiras de entrada para novos entrantes.

6. Renovação de mercado

- À medida que os projetos eólicos amadurecem, a renovação de equipamentos deve agregar mais demanda para fabricantes de pás, especialmente em países com usinas de energia mais antigas, como os E.U.A.

7. Turbines eólicas offshore

- O Brasil ainda possui um espaço significativo para o desenvolvimento de instalações onshore. No entanto, as iniciativas offshore devem surgir como uma via de crescimento importante, especialmente nos mercados mais desenvolvidos.

Riscos

1. Alta concentração de clientes

- Em vista da alta concentração de mercado entre os maiores fabricantes de turbinas eólicas, notamos que a Aeris tem uma grande dependência de seus maiores clientes. Nesse sentido, no 1S20, Vestas, Nordex-Acciona e GE representaram ~70%, ~20% e ~10% da receita líquida consolidada, respectivamente.

2. Competição com outros produtores de pás

- No caso de um comportamento irracional de preços dos concorrentes, a Aeris poderia enfrentar uma competição mais acirrada vs. os níveis atuais, especialmente contra a TPI, uma empresa ~ 4,5x maior em termos de produção (3T20 UDM).

3. Apreciação do Real

- Dada sua exposição à exportação e a maior parte de suas receitas precificadas em dólar, esperamos que a valorização do real reduza a competitividade da empresa, também evitando diluição adicional de custos em moeda local.

4. Falta de diversificação geográfica

- Toda a produção da empresa é em Pecém, no Nordeste do Brasil. Apesar de sua localização estratégica, em caso de acidentes, desastres naturais, greves ou quaisquer outras restrições, a falta de diversificação geográfica pode representar riscos de produção.

5. Perda de benefícios fiscais

- Os incentivos fiscais e outros subsídios federais e estaduais devem ser concedidos por entidades governamentais. No caso de uma modificação ou rescisão nestes termos, os resultados da Aeris podem ser materialmente afetados.

6. Dificuldades logísticas

- À medida que as pás ficam maiores, devido aos avanços da tecnologia das turbinas, os problemas logísticos se tornam mais desafiadores – embora a localização da Aeris ajude a otimizar a dinâmica do transporte.

7. Competição com outras fontes de energia

- Como o mundo exige consistentemente energia mais limpa, outras fontes de energia poderiam atender ainda mais à crescente demanda por energia renovável, como solar, geotermal e biomassa

Composição Acionária

A Família Negrão controla 62% da empresa

A Família Negrão é a família fundadora da Aeris, com Alexandre Sarnes Negrão ocupando o cargo de CEO da empresa, e seu pai, Alexandre Funari Negrão, como Presidente do Conselho.

O grupo controlador reduziu sua posição na empresa em 23 p.p. após o IPO, embora ainda assegurando a maioria das ações com 62%.

- A oferta foi ~74% primária e levantou para a Aeris ~R$ 830 milhões, com a empresa agora listada no Novo Mercado da B3, o mais alto nível de Governança Corporativa do Brasil, concedendo aos acionistas 100% de Tag Along.

Figura 65: Composição acionária antes e depois do IPO

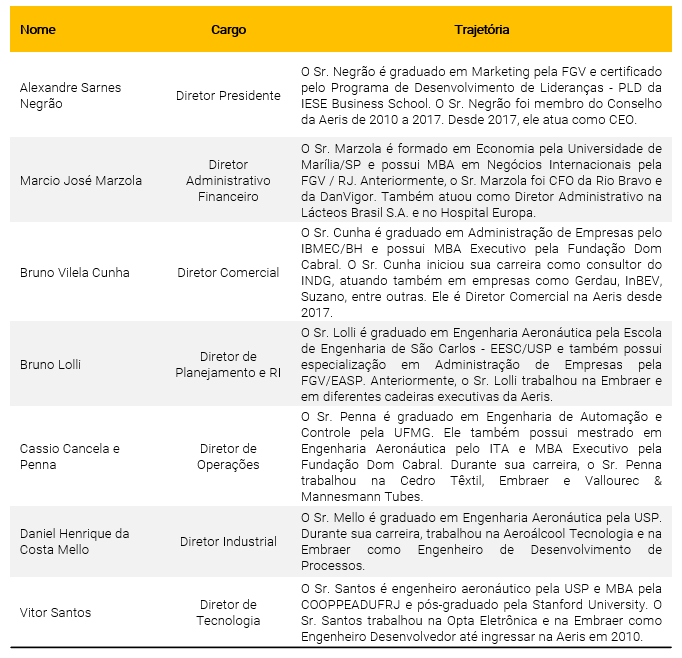

Conselho de Administração e Diretoria Executiva

Figura 66: Diretoria Executiva

Figura 67: Conselho de Administração

Se você ainda não tem conta na XP Investimentos, abra a sua!