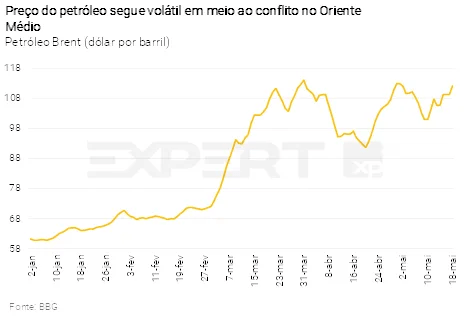

- O conflito no Oriente Médio mantém o preço do petróleo elevado, pressionando a inflação e limitando o espaço para cortes de juros nos mercados emergentes. Economias avançadas sinalizam postura mais restritiva. A alta das commodities beneficia moedas e exportadores de petróleo da América Latina.

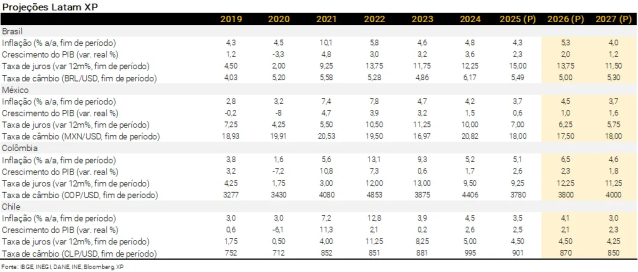

- No México, a inflação ao consumidor recuou em abril, liderada pelo núcleo. O PIB contraiu 0,8% no 1º trimestre de 2026 ante o 4º trimestre de 2025. Em sua última reunião de política monetária, o Banxico cortou os juros em 0,25 p.p. e sinalizou pausa prolongada. Projetamos retorno do ciclo de cortes em dezembro de 2026.

- Na Colômbia, o BanRep manteve os juros em 11,25% em decisão unânime. Em nossa avaliação, esta não foi uma decisão convencional de política monetária, mas uma escolha sob pressão política do Executivo. A inflação de abril e o PIB do 1º trimestre de 2026 sustentam o viés altista para juros. Ainda esperamos alta de 0,50 p.p. em junho. Os riscos são de juros mais altos por mais tempo.

- No Chile, o BCCh manteve os juros em 4,50% em sua última reunião de política monetária, mas adotou tom mais cauteloso diante dos riscos altistas para a inflação. A inflação de abril saltou para 4,0% (ante 2,8% em março), impulsionada por preços de combustíveis. Dito isso, projetamos estabilidade na taxa de juros ao longo de 2026.

- No Brasil, as perspectivas inflacionárias pioraram por fatores globais e domésticos. Prevemos agora três cortes de 0,25 p.p. na taxa Selic, para 13,75% (antes: 13,50%), seguidos por uma pausa. A postura atual mais cautelosa da política monetária e a expectativa de reformas fiscais mantêm o espaço para cortes em 2027. Nossa projeção segue em 11,50%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

As consequências econômicas da guerra

As negociações entre Estados Unidos e Irã avançaram pouco até o momento, intensificando e prolongando o choque global de petróleo. Embora ainda seja prematuro caracterizar um cenário de recessão global, é provável que o crescimento econômico seja afetado em diversas regiões — especialmente se episódios de racionamento de energia se disseminarem. Ao mesmo tempo, as pressões inflacionárias são crescentes, colocando os bancos centrais em uma posição cada vez mais desafiadora.

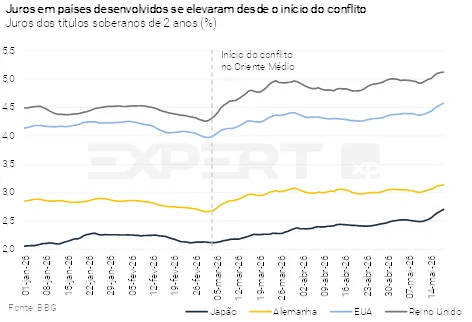

Como primeira reação, os bancos centrais das economias avançadas sinalizam possibilidade de juros mais altos. Os participantes de mercado, de forma geral, esperam que tanto o Banco Central Europeu quanto o Banco da Inglaterra promovam alguma alta de juros nos próximos meses. Nos Estados Unidos, o Federal Reserve manteve as taxas inalteradas, mas três membros do comitê de política monetária do banco central se opuseram à inclusão da possibilidade de baixa nos juros (deixando apenas a possibilidade de alta). As taxas dos títulos do Tesouro dos EUA de curto prazo subiram após a decisão.

Taxas de juros mais elevadas nas economias desenvolvidas tendem a reduzir o espaço para flexibilização monetária em países emergentes, como o Brasil.

Os preços de metais avançaram, sustentando algumas moedas da América Latina. Prata e cobre acumulam altas de 17% e 13% nas últimas duas semanas, em função de preocupações com a oferta e de maior aversão ao risco. Esse movimento sustenta o peso chileno (CLP) e o peso mexicano (MXN), que se apreciaram recentemente.

Mantivemos, como cenário-base, preços médios do petróleo (tipo Brent) em 90 dólares por barril em 2026 e 80 dólares por barril em 2027. Os riscos encontram-se agora assimetricamente inclinados para cima, embora ainda avaliemos que os preços possam apresentar queda relevante caso — e quando — um cessar-fogo duradouro seja alcançado, em particular com a reabertura do Estreito de Ormuz.

Produtores de petróleo distantes do Oriente Médio encontram-se relativamente bem-posicionados, como é o caso do Brasil. Nesse contexto, projetamos a taxa de câmbio mais valorizada e aumento expressivo nas receitas fiscais e de exportações. A inflação vem subindo, em linha com outras economias. O real mais forte compensa uma parte das pressões sobre os preços.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Desinflação gradual e pausa na política monetária

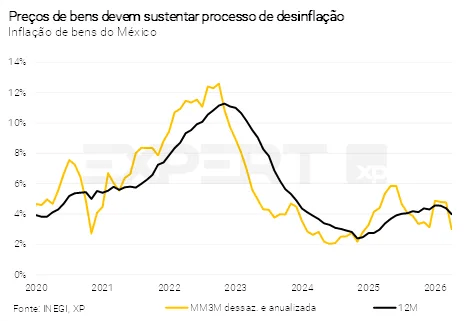

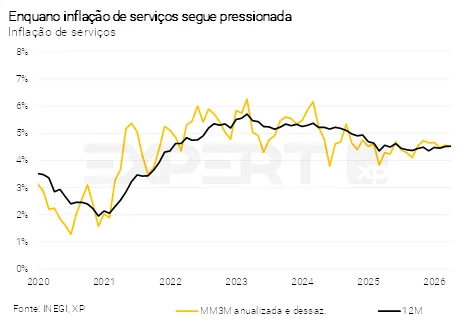

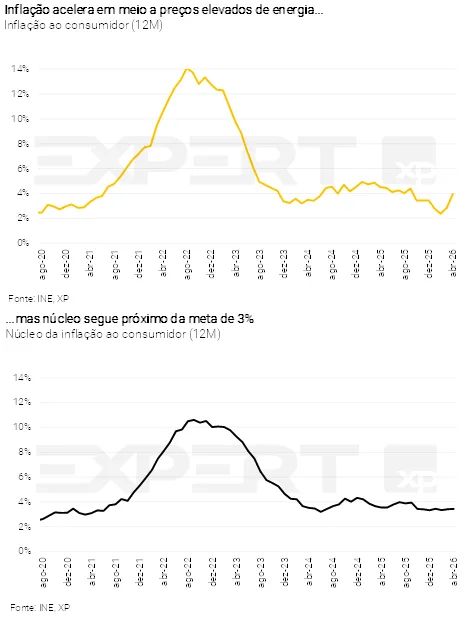

A inflação ao consumidor no México recuou para 4,45% em abril (de 4,59% em março), com a desaceleração liderada pelo núcleo da inflação – métrica que exclui itens com preços voláteis. A inflação de bens explicou grande parte do movimento, indicando que a apreciação cambial começa a se transmitir aos preços. A preocupação segue sendo a inflação de serviços, que mantém dinâmica rígida apesar do ambiente de atividade fraca. Itens como aluguel, passagens aéreas e restaurantes ainda seguem pressionados.

Projetamos inflação de 4,5% em 2026. O governo ainda dispõe de espaço fiscal para mitigar a transmissão dos preços internacionais do petróleo para a gasolina doméstica — as receitas do IEPS (imposto especial mexicano sobre produtos e serviços) cresceram 30% em termos reais até março. Os riscos de inflação seguem contidos, e a economia não apresenta movimentos claros de pressões inflacionárias generalizadas.

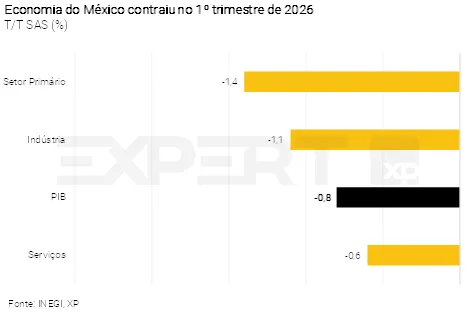

A economia mexicana contraiu 0,8% no 1º trimestre de 2026 ante o 4º trimestre de 2025 — abaixo do esperado (-0,6%). A queda foi disseminada: serviços recuaram 0,6%, indústria caiu 1,1% e atividades primárias cederam 1,4%. Em bases interanuais, o PIB cresceu apenas 0,2%. Com esse resultado, revisamos nossa projeção de crescimento real do PIB para 1,0% em 2026 (ante 1,3% anteriormente). Os riscos de baixa permanecem relevantes, diante da incerteza política e das questões em aberto relacionadas ao USMCA (acordo comercial entre Estados Unidos, México e Canadá).

O Banxico realizou o que parece ser o último corte de juros do ciclo, reduzindo a taxa básica em 0,25 p.p. para 6,50%. A decisão foi dividida, com 2 diretores votando pela manutenção em 6,75%. O comunicado sinalizou intenção de pausa, indicando que o Comitê considera “apropriado manter a taxa de referência em seu nível atual”. A autoridade avalia que o grau atual de restrição monetária é suficiente para lidar com os riscos macroeconômicos vigentes.

Avaliamos que esta representa uma pausa prolongada, e não o encerramento definitivo do ciclo de flexibilização. O cenário macro — crescimento fraco e desinflação em curso — sugere que o ciclo de flexibilização pode não estar encerrado. Se as condições financeiras permanecerem favoráveis, com câmbio estável, o Banxico poderá retomar os cortes. O progresso na desinflação do núcleo será determinante. Em nosso cenário, projetamos um corte adicional em dezembro de 2026, seguido de dois cortes em 2027, com a taxa básica de juros encerrando 2026 em 6,25%.

No campo político, o caso do governador de Sinaloa, Rubén Rocha Moya, deve seguir refletindo negativamente sobre o sentimento dos investidores por mais tempo. O Departamento de Justiça dos Estados Unidos formalizou acusação de colaboração do governador com o Cartel de Sinaloa em 29 de abril. O governo federal de Claudia Sheinbaum adota postura cautelosa, enquanto o Ministério Público abriu investigação paralela. O caso tende a afetar as negociações do USMCA e prolongar a desaceleração do investimento, além de representar um teste para a cooperação bilateral em segurança e um risco político relevante às vésperas das eleições de meio de mandato de 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Choque de energia deixa BCCh mais cauteloso e preparado para agir

A inflação ao consumidor de abril acelerou de 2,83% em março para 3,96% em abril no resultado acumulado em 12 meses. O resultado é consistente com a projeção do BCCh de que a inflação se elevaria em direção a 4% no 2º trimestre de 2026. Os principais itens que contribuíram para a elevação da inflação foram os combustíveis: apenas em abril, a gasolina aumentou 25,3% e o diesel 45,7%, refletindo o repasse da alta regulatória que começou a vigorar em 26 de março.

Núcleo da inflação permanece comportado. Quando excluídos os itens com preços voláteis, a inflação ficou praticamente estável em 3,4% em abril. A média móvel de três meses anualizada e dessazonalizada (métrica que mostra a tendência no curto prazo) recuou para 2,8%, o menor nível em 2026.

O Plano de Reconstrução e Desenvolvimento Econômico e Social do presidente Kast sinaliza orientação pró-crescimento, embora enfrente riscos de execução fiscal, política e legislativa. O governo apresentou ao Congresso projeto com mais de 40 medidas voltadas a incentivar o investimento, proteger o emprego formal e reduzir a burocracia. Os pilares centrais incluem: (i) redução gradual da alíquota do imposto corporativo de 27% para 23%, aproximando o Chile das médias da OCDE; (ii) reinstituição do regime de integração tributária e cláusula de estabilidade fiscal de 25 anos para grandes investimentos; (iii) isenção de IVA de 12 meses na compra de imóveis novos; (iv) crédito tributário na folha de pagamentos para ampliar o emprego formal e apoiar pequenas e médias empresas; (v) simplificação do licenciamento ambiental para desbloquear projetos represados, especialmente em mineração, energia e infraestrutura; e (vi) eliminação do imposto sobre ganhos de capital em mercados financeiros.

A reforma aponta na direção correta, mas enfrenta desafios de implementação. O Chile parte de posição fiscal mais fragilizada do que em ciclos de reforma anteriores, com déficits estruturais elevados e dívida pública próxima do teto prudencial. O processo legislativo deve ser difícil: o Congresso é fragmentado e o governo provavelmente precisará negociar concessões para obter aprovação no Senado. O sucesso do plano dependerá mais da capacidade de execução, da disciplina fiscal e da viabilidade política do que da direção da reforma em si — que avaliamos positivamente.

Em sua última reunião de política monetária, o banco central do Chile (BCCh) manteve taxa de juros em 4,50% em decisão unânime, em linha com nossa projeção e com as expectativas de mercado. O Conselho realizou ajustes em sua orientação futura (forward guidance), adotando tom levemente mais conservador (hawkish) em relação à reunião anterior. A autoridade reconheceu que o choque externo do conflito no Oriente Médio foi mais adverso do que o previsto no seu cenário base, elevando os riscos altistas para a inflação e baixistas para o crescimento global. O BCCh destacou que as projeções de curto prazo para a inflação doméstica subiram e reiterou abordagem dependente dos dados adiante.

Avaliamos que o cenário permanece consistente com uma pausa prolongada e dependente dos dados. Qualquer mudança de postura da autoridade monetária provavelmente exigirá evidências mais claras de pressão sobe o núcleo da inflação e elevação das expectativas de inflação no horizonte de dois anos. Esperamos que a taxa de juros encerre em 4,50% ao final de 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

BanRep navega sobre a política

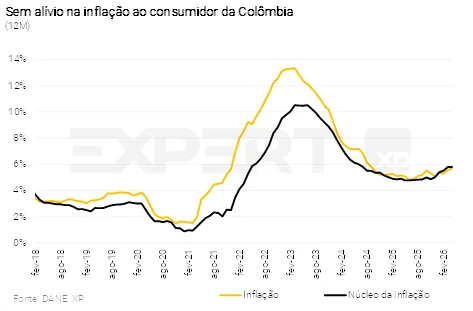

A inflação ao consumidor de abril acelerou para 5,68% no resultado acumulado em 12 meses — o maior nível em 19 meses. As principais contribuições altistas vieram dos preços de alimentos, pressionados por condições climáticas adversas. A inflação de itens com preços administrados também avançou, liderada por combustíveis, após o governo anunciar reajuste de 400 pesos colombianos por galão. Para maio, as autoridades já anunciaram novo aumento na mesma magnitude, que deve adicionar 0,07 p.p. à inflação daquele mês.

O núcleo da inflação (que exclui itens com preços voláteis) ficou estável em 5,79%, levemente abaixo do esperado. Dito isso, o grupo ainda se encontra no nível mais alto em 22 meses. Adicionalmente, a média móvel de três meses anualizada e dessazonalizada (um indicador de tendência) recuou de 7,6% para 6,4%, ainda superando todas as leituras de 2024 e 2025. A inflação de bens avançou para 3,14%, o maior nível em dois anos, refletindo demanda resiliente a despeito da apreciação cambial. A inflação de serviços permanece elevada em 6,77%, ainda refletindo o impacto do reajuste do salário mínimo de 2026.

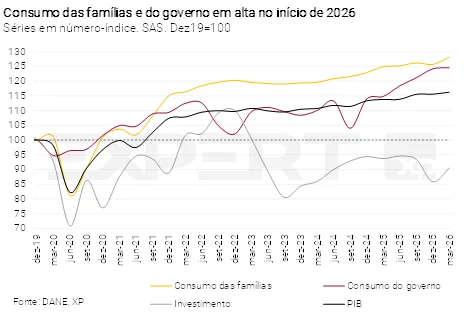

Os dados de PIB do 1º trimestre de 2026 reforçam as preocupações com a inflação e sustentam o viés conservador (hawkish) da maioria dos diretores do BanRep. O PIB cresceu 2,2% no 1º trimestre de 2026 ante o mesmo período de 2025, acima do esperado. A absorção doméstica avançou 2,3%, sustentada por forte consumo das famílias e gastos do governo, na esteira da política fiscal expansionista. O consumo de bens duráveis segue em trajetória de aceleração, a despeito do ambiente de juros elevados. O investimento em ativos fixos, por sua vez, recuou 3,4%, com a relação investimento/PIB nos menores níveis deste século (15,7% na média móvel de 12 meses).

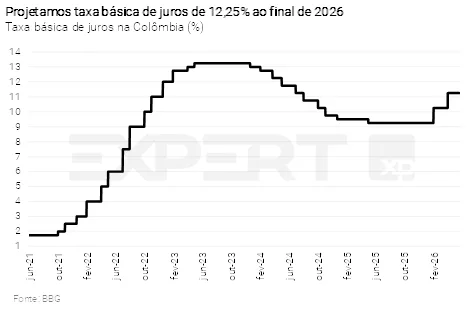

Em sua última decisão de política monetária, o banco central da Colômbia (BanRep) manteve a taxa básica de juros em 11,25%, em decisão unânime — contrariando a expectativa de alta de 0,50 p.p.. A unanimidade foi inesperada, dado que reuniões recentes foram marcadas por um Comitê dividido, com maioria favorável ao aperto monetário e minoria defendendo manutenção ou cortes nos juros. Em nossa avaliação, esta não foi uma decisão convencional de política monetária, mas uma escolha de equilíbrio, sob intensa pressão política do Executivo. Em nossa visão, a maioria do Conselho — e a equipe técnica — teria preferido aumento adicional da taxa de juros, diante dos seguintes fatores: (i) inflação acelerando; (ii) expectativas de inflação para o final de 2026 voltaram a aumentar nas pesquisas; (iii) sinais de reaceleração da atividade econômica; (iv) mercado de trabalho apertado, com desemprego baixo; e (v) riscos inflacionários com o conflito no Oriente Médio.

Elevar os juros poderia intensificar as tensões com o presidente Petro e ampliar o risco de nova alta do salário mínimo como retaliação política. Dito isso, manter os juros inalterados tem um custo: pode comprometer a credibilidade do BanRep, colocando em xeque sua autonomia e o regime de metas de inflação.

Mantemos a expectativa de alta de 0,50 p.p. na reunião de junho, embora os riscos de curto prazo tenham se deslocado para um cenário de juro mais alto por mais tempo. Apesar da decisão de maio ter reduzido a probabilidade de alta adicional dos juros no curto prazo, o risco de altas de maior magnitude à frente e/ou de necessidade de manter a taxa restritiva por período prolongado aumentaram. Nossa projeção para a taxa básica de juros ao final de 2026 é de 12,25%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Política monetária contracionista, real mais forte

Leia o relatório detalhado sobre o que esperar para 2026 aqui.

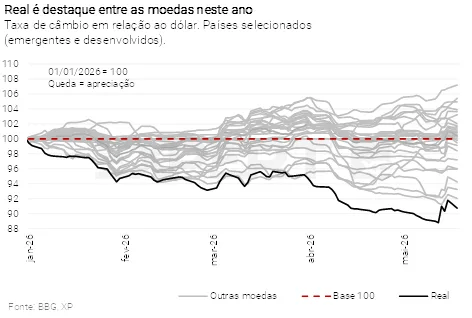

Revisamos nossa projeção para a taxa de câmbio de 5,30 para 5,00 reais por dólar ao final deste ano. Apesar da maior incerteza doméstica recente e dos impactos decorrentes do conflito no Oriente Médio, o ambiente global tem se mostrado favorável aos ativos brasileiros. O real segue entre as moedas de melhor desempenho no ano, possivelmente refletindo sua condição de “vencedor relativo” no contexto geopolítico. Nossa premissa anterior previa aumento nos prêmios de risco dos ativos brasileiros durante o período eleitoral, o que poderia pesar sobre a taxa de câmbio. Isto ainda pode acontecer. Mas julgamos que os fluxos de investimentos massivos direcionados a economias emergentes exportadoras de commodities, particularmente o Brasil, tendem a mitigar esse efeito.

Domesticamente, os principais indicadores da indústria, comércio varejista e serviços ganharam tração nos primeiros meses de 2026. Estimamos aumento de 1,1% para o PIB no 1º trimestre de 2026 em comparação ao trimestre anterior, uma aceleração relevante após a estabilidade vista na segunda metade de 2025. Para 2026, continuamos a projetar alta de 2,0% para o PIB. No último relatório mensal, atribuímos um viés baixista para esta projeção, devido aos efeitos da guerra no Oriente Médio. Embora o Brasil sofra impacto menor em comparação à maioria dos países, tendo em vista os ganhos expressivos na balança comercial com os preços do petróleo mais elevados, há consequências adversas via pressão inflacionária, redução da renda disponível para consumo e menor espaço para cortes de juros. Porém, com as medidas adicionais de estímulo apresentadas nas últimas semanas, vemos agora uma assimetria altista em torno da expectativa de PIB.

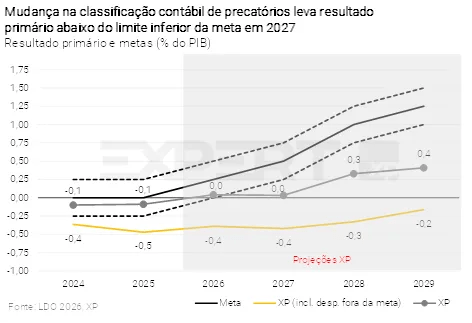

Na seara fiscal, o déficit primário aumenta com medidas de mitigação da alta de preços dos combustíveis. Os ganhos extraordinários decorrentes da elevação nos preços do petróleo, que afetam a arrecadação de royalties e outras participações na produção da commodity, de dividendos e de tributos relacionados ao setor, devem ser utilizados para compensar o aumento das subvenções de diesel e outros combustíveis, bem como a redução de tributos sobre gasolina e etanol. Dessa forma, aumentamos nossa projeção de déficit primário total este ano, de R$ 44,3 bilhões (0,3% do PIB) para R$ 55,3 bilhões (0,4% do PIB). Excluindo-se as despesas fora da meta, projetamos superávit de R$ 4,0 bilhões (0,0% do PIB), ante R$ 9,7 bilhões (0,1% do PIB) em nosso último relatório.

Dívida pública segue com tendência altista. A taxa de câmbio ajuda dívida pública no curto prazo, mas os juros continuam a pesar. Prevemos que a dívida bruta do governo geral subirá para 83,2% e 87,7% do PIB ao final de 2026 e 2027, respectivamente (antes: 83,4% e 87,8%). Por sua vez, a dívida líquida do setor público deve atingir 69,7% do PIB este ano e 74,2% do PIB no ano que vem.

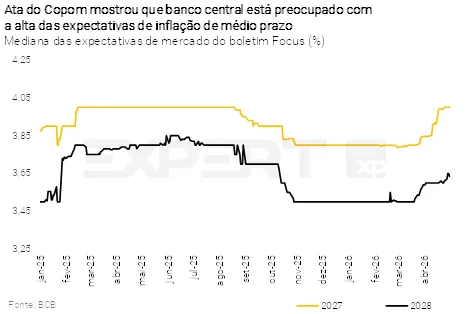

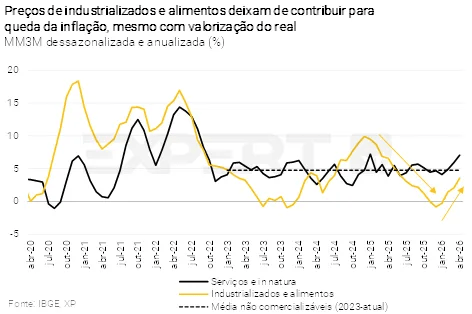

Do lado dos preços, os dados recentes do IPCA mostram deterioração na tendência subjacente da inflação. A média das medidas de núcleo subiu por seis leituras consecutivas –a média móvel trimestral dessazonalizada e anualizada (um indicador de tendência de curto prazo) atingiu 6,8% no IPCA de abril. Essa alta já era observada mesmo antes do início da guerra no Oriente Médio.

A dinâmica dos principais grupos segue pressionada: (i) os preços de bens industrializados – um dos componentes por trás da desinflação observada em 2025 – subiram de patamar; (ii) as últimas divulgações apontam para pressão adicional sobre os preços de alimentos (e o risco é para cima, caso o cenário contemple um El Niño mais intenso do que esperamos); e (iii) a inflação de serviços segue pressionada por preços mais altos de passagens aéreas e pelas medidas de estímulo anunciadas, que devem sustentar a demanda interna. Com tudo considerado, nossa previsão para a inflação de 2026 subiu de 5,1% para 5,3%.

Com relação à política monetária, esperávamos que o choque do petróleo estivesse menos intenso neste momento, abrindo espaço para o Copom acelerar o ritmo de flexibilização monetária para 0,50 p.p.— o que consideramos como a “velocidade de cruzeiro” do Comitê. Esse cenário, contudo, não se materializou.

Passamos a projetar três cortes consecutivos de 0,25 p.p. na taxa Selic, levando-a a 13,75% (antes: cortes de 0,50 p.p. por reunião, que levariam a taxa para 13,50%), seguidos por uma pausa com a abordagem de “esperar para ver”. Acreditamos que o Copom retomará o ciclo de flexibilização monetária em 2027, condicionado ao avanço de reformas fiscais que assegurem uma trajetória mais sustentável para as contas públicas.

Com essa premissa, e enxergando um Copom mais conservador no curto prazo para restringir as atuais pressões de inflação, mantivemos nosso cenário-base de taxa Selic a 11,50% ao final do próximo ano.