Resumo

Indicadores de inflação nos EUA, Japão e China vieram acima das expectativas. O choque de energia e a maior demanda por componentes relacionados à Inteligência Artificial estão pressionando os custos de produção globais.

A semana também foi marcada pela confirmação de Kevin Warsh como próximo presidente do Fed, que terá como desafio combater possíveis efeitos secundários da elevação de custos decorrente da guerra no Oriente Médio. Ademais, Donald Trump se encontrou com Xi Jinping na China. As tratativas foram consideradas satisfatórias por ambos os lados.

No Brasil, a taxa de câmbio se desvalorizou para acima de 5 reais por dólar, em meio ao fortalecimento da moeda americana globalmente e turbulências políticas domésticas.

Nos indicadores econômicos, o IPCA de abril trouxe alta disseminada. Sobre a atividade econômica, os sinais foram mistos: as vendas no varejo cresceram acima das expectativas, enquanto o setor de serviços apresentou contração generalizada.

Por fim, o governo brasileiro anunciou novos subsídios à gasolina, na esteira do aumento nos preços internacionais dos combustíveis, e o mercado reagiu a notícias que ligavam o candidato à presidência Flávio Bolsonaro ao banqueiro Daniel Vorcaro.

Gráfico da Semana

Cenário Internacional

Custos de produção aceleram e impõem desafios aos bancos centrais

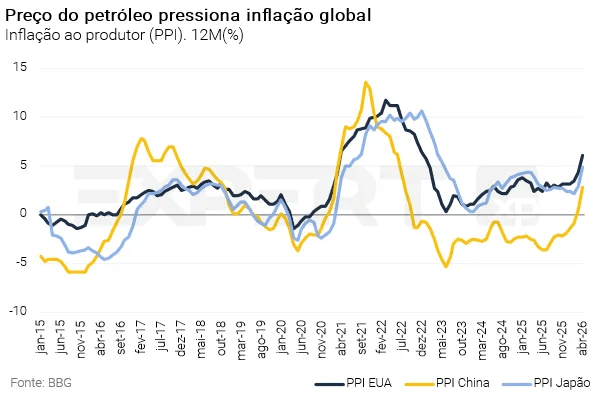

A semana trouxe uma sequência de surpresas inflacionárias nos preços ao produtor (PPI). Nos Estados Unidos, o PPI de abril avançou 1,4% no mês — quase três vezes acima das projeções —, o maior salto mensal desde março de 2022. Na comparação anual, o índice atingiu 6,0%, a leitura mais elevada desde dezembro de 2022. Na China, o PPI saltou 2,8% no acumulado de 12 meses em abril, o ritmo mais intenso desde julho de 2022, superando a estimativa de 1,5% dos analistas — resultado ainda mais notável por encerrar um longo ciclo deflacionário nas fábricas chinesas. No Japão, o índice subiu 4,9% no ano em abril, com os preços domésticos ao produtor avançando 2,3% apenas em um mês.

O denominador comum entre as três economias é o choque de energia provocado pela guerra no Irã, que vem comprimindo cadeias produtivas globais e elevando custos logísticos, e a maior demanda por componentes relacionados à Inteligência Artificial. Esse cenário coloca os principais bancos centrais diante de um dilema delicado: no caso dos Estados Unidos, o Federal Reserve, que mantém os juros na faixa de 3,5%–3,75%, viu as apostas de mercado em alguma alta adicional subirem para cerca de 39% após o dado.

Além da inflação, dados de atividade econômica nos Estados Unidos também corroboram juros estáveis por mais tempo

Nos Estados Unidos, as vendas no varejo de abril cresceram 0,5% em relação a março. O resultado foi impulsionado pelos postos de gasolina à medida que os preços dos combustíveis permanecem elevados. Paralelamente, houve 211 mil pedidos de seguro-desemprego na semana encerrada em 9 de maio, levemente acima das expectativas de 205 mil. O mercado de trabalho segue desacelerando gradualmente.

Crescem as preocupações de que os preços elevados e a escassez de oferta possam começar a pesar mais fortemente sobre a atividade econômica. No entanto, os dados seguem reforçando um quadro de atividade firme, inflação pressionada e mercado de trabalho em desaceleração gradual. Não vemos espaço para cortes de juros nos Estados Unidos no curto prazo.

Kevin Warsh é confirmado como próximo presidente do Fed

A semana também foi marcada pela troca de comando no banco central dos Estados Unidos (Fed). Kevin Warsh foi confirmado pelo Senado como o 17º presidente do Fed, substituindo Jerome Powell. Warsh assume o cargo em um ambiente com inflação no maior nível em quase três anos, juros elevados, mercado de trabalho resiliente, sólido crescimento da demanda interna e elevada incerteza geopolítica. O desafio do Fed adiante será de combater possíveis efeitos secundários da alta dos custos de produção.

Trump visita Xi Jinping na China

Donald Trump realizou visita de Estado a Pequim, a primeira de um presidente norte-americano à China em nove anos, para uma cúpula com Xi Jinping. No plano político, os dois líderes concordaram em enquadrar a relação bilateral como “construtiva, estratégica e estável” para os próximos três anos — sinalizando um esforço de gestão após meses de guerra tarifária e tensões tecnológicas. Ademais, os dois líderes concordaram com a reabertura do Estreito de Ormuz para o livre fluxo de energia. A China também manifestou interesse em comprar mais petróleo americano, além de concordar que o Irã jamais poderá ter uma arma nuclear. Por fim, Xi advertiu Trump que Taiwan é a “linha vermelha” da China, afirmando que um erro no tratamento do tema poderia levar os dois países a “conflitos”.

Apesar das discussões, não houve avanços tangíveis nos principais temas tratados. A expectativa é de que as negociações avancem de forma gradual ao longo dos próximos meses. Trump convidou Xi Jinping para realizar uma visita oficial aos Estados Unidos em setembro, em um esforço adicional para manter o canal de diálogo aberto.

Impasse entre Estados Unidos e Irã mantém petróleo pressionado

As negociações entre Estados Unidos e Irã seguiram sem avanço concreto ao longo da semana. Teerã enviou uma contraproposta ao plano americano para encerrar o conflito, exigindo o fim dos combates em todas as frentes, compensação pelos danos de guerra e reafirmando seu controle sobre o Estreito de Ormuz. Donald Trump reagiu rapidamente, classificando a proposta como “totalmente inaceitável” e afirmando que o cessar-fogo “está por um fio”. Em paralelo, o primeiro-ministro israelense, Benjamin Netanyahu, declarou que o conflito “não acabou”, citando como pendências a retirada do urânio enriquecido do Irã e o desmantelamento de instalações nucleares.

Com isso, o Estreito de Ormuz — rota por onde passa aproximadamente um quinto do petróleo mundial — segue praticamente fechado, mantendo o preço do petróleo Brent em patamar elevado (em torno de 110 dólares por barril). O choque energético gerado pelo conflito já está pressionando a inflação e as taxas de juros globais.

Enquanto isso, no Brasil…

Taxa de câmbio volta ao patamar de 5,00 reais por dólar

O real reverteu o movimento de apreciação que estava ocorrendo desde o final de março. Nesta semana, a taxa de câmbio brasileira depreciou cerca de 2,80%, de cerca de 4,90 reais por dólar na segunda-feira para cerca de 5,05 reais por dólar. O movimento foi causado por fatores globais e domésticos. Lá fora, dados de inflação ao produtor e ao consumidor mais fortes do que o esperado levaram a alta do dólar dos Estados Unidos. Domesticamente, turbulências políticas também levaram a movimentos de depreciação do real.

Apesar da depreciação recente, o Brasil segue se configurando como um “vencedor relativo” do atual choque do petróleo. Nesse contexto, o real deve manter patamares relativamente apreciados ao longo deste ano. Projetamos taxa de câmbio de 5,00 reais por dólar ao final de 2026.

IPCA de abril mostra alta disseminada nos principais grupos

O IPCA de abril avançou 0,67% na comparação mensal, em linha com o esperado. Com isso, a inflação acumulada em 12 meses subiu de 4,14% para 4,39%. Embora o número cheio não tenha surpreendido, a composição do índice foi qualitativamente pior. A tendência de curto prazo da inflação de serviços subjacentes (métrica de MM3M dessazonalizada e anualizada) subiu de 5,4% para 6,0%. Ademais, os preços de alimentação no domicílio vieram acima do esperado, com alta de 1,64%, frente à projeção de 1,35%. Os dois principais vetores de desinflação observados no ano passado — alimentos e bens industrializados — deixaram de contribuir para a moderação dos preços, o que torna o quadro mais desafiador à frente.

Mantemos nossa projeção de IPCA em 5,3% para 2026 e 4,0% para 2027. Em termos de política monetária, o cenário para o Banco Central continua desafiador: a inflação acumulada entre março e abril superou em cerca de 0,80 p.p. as projeções divulgadas pelo BCB em seu Relatório de Política Monetária de março. Nesse contexto, seguimos esperando que o Banco Central promova cortes de 0,25 p.p. nas próximas reuniões, levando a Selic para 13,75%.

Para detalhes, leia nosso relatório aqui.

Atividade econômica com sinais mistos em março

As vendas no varejo cresceram 0,3% em março na comparação com fevereiro, acima das expectativas (XP: 0,0%; Mercado: 0,1%). Este foi o terceiro avanço mensal consecutivo, sinalizando que a demanda doméstica continua sólida apesar da política monetária restritiva. Por sua vez, o setor de serviços apresentou queda disseminada em março. O setor terciário vem perdendo tração desde outubro de 2025. Ainda assim, avaliamos o resultado de março com alguma cautela e continuamos enxergando crescimento – ainda que moderado – dos gastos com serviços no curto prazo.

O aumento do comprometimento de renda das famílias com o serviço da dívida continua sendo um importante vetor negativo, limitando a demanda discricionária e impedindo uma expansão mais consistente do consumo de serviços. Por outro lado, o mercado de trabalho segue robusto e, combinado ao aumento das transferências fiscais e medidas de estímulo, deve sustentar a demanda doméstica nos próximos meses. Seguimos projetando crescimento do PIB ao redor de 1,0% no 1º trimestre e de 2,0% este ano.

Governo amplia subsídios aos combustíveis para conter repasses

Na esteira da alta global dos combustíveis, o governo brasileiro anunciou novos subsídios à gasolina. A subvenção será paga diretamente a produtores e importadores via ANP, e não poderá superar o teto da tributação federal incidente sobre o combustível (R$ 0,89/l). O ministro do Planejamento, Bruno Moretti, sinalizou que o valor efetivo deve ficar entre R$ 0,40 e R$ 0,45 por litro, com custo estimado de R$ 1,2 bilhão por mês. A subvenção desta magnitude permitiria que a Petrobras eleve seus preços para as distribuidoras em cerca de 15%, sem impacto sobre o preço final ao consumidor. Para o diesel, a subvenção de R$ 0,35/l passa a vigorar a partir de junho, quando vence o subsídio vigente.

O governo reiterou a premissa de neutralidade fiscal, argumentando que o aumento de royalties e dividendos do setor petrolífero compensará os gastos. Do ponto de vista inflacionário, a iniciativa ajuda a suavizar o choque de curto prazo, mas não elimina as pressões subjacentes sobre custos e expectativas.

Cenário eleitoral volta a ser foco dos mercados

O mercado reagiu a notícias que ligavam o candidato presidencial de oposição Flávio Bolsonaro a Daniel Vorcaro, do Banco Master. Bolsonaro publicou uma nota argumentando que se tratava de uma negociação entre agentes privados, sem envolvimento de dinheiro público.

Clique aqui para receber por e-mail os conteúdos de economia da XP

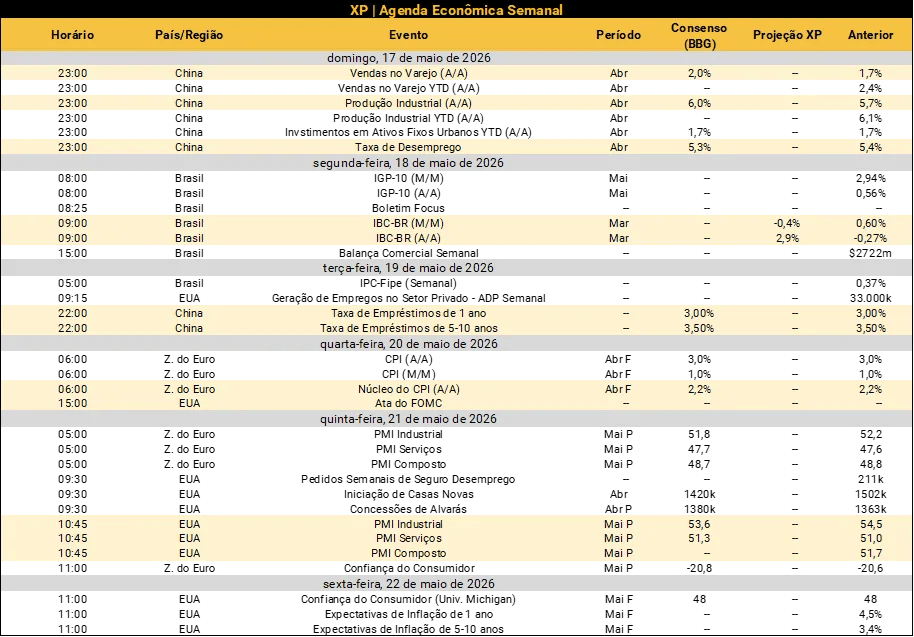

Destaques da próxima semana

No cenário internacional, o destaque será a divulgação da ata da última reunião de política monetária do Fed (banco central dos Estados Unidos). Também por lá e nas principais economias do Ocidente, serão publicados os índices PMI de maio, que trazem o pulso da atividade econômica sob a ótica das empresas. Na China, o banco central (PBoC) decidirá sobre as taxas de juros de curto e médio prazo, e os dados sobre o desempenho da economia em abril serão divulgados no final de semana.

No Brasil, teremos agenda mais leve, com a divulgação do IBC-Br de março pelo Banco Central, considerado uma proxy para o PIB. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!