- O conflito no Oriente Médio persiste, levando os principais bancos centrais a adotar uma postura mais conservadora. O Brasil tem sido visto como um “vencedor relativo” no atual contexto geopolítico por ser exportador líquido de diversas commodities.

- No ambiente político doméstico, maio será decisivo para os parâmetros de popularidade do governo Lula, em meio a medidas de estímulo e discussão sobre o fim da escala 6×1. Por sua vez, a campanha do senador Flávio Bolsonaro deve seguir “jogando parada” a fim de consolidar os avanços recentes nas pesquisas.

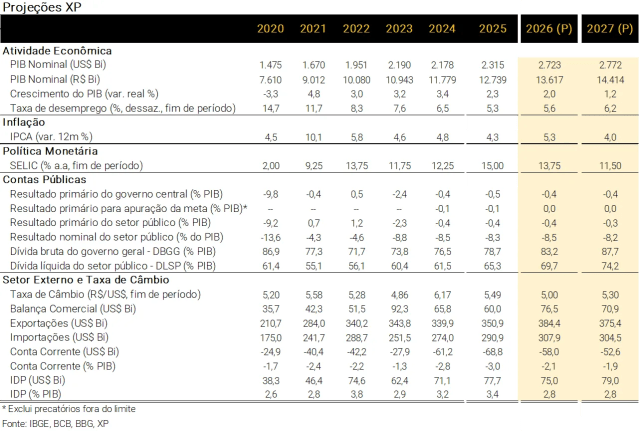

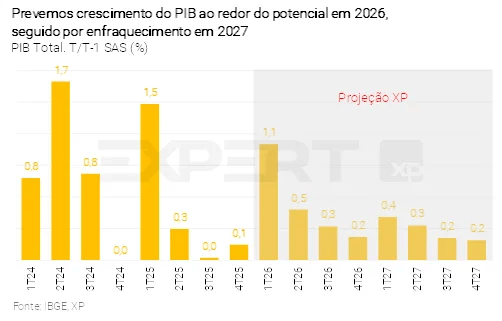

- Mercado de trabalho aquecido e medidas governamentais de estímulo reforçam nossa expectativa de alta de 2,0% para o PIB em 2026. Prevemos crescimento mais baixo em 2027 (1,2%), tendo em vista a política monetária contracionista e o impulso fiscal provavelmente negativo.

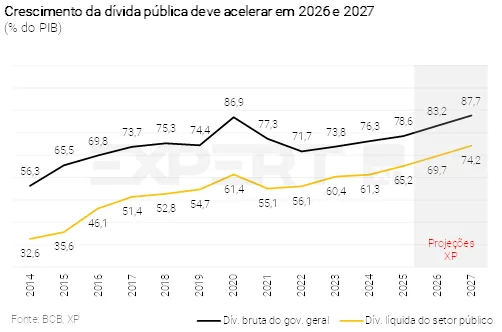

- O aumento de despesas com base nos ganhos extraordinários de receitas relacionadas ao petróleo ampliou, novamente, nossa projeção de déficit primário para 2026 e 2027. A dívida pública continuará em alta, atingindo 83,2% do PIB este ano e 87,7% do PIB no ano que vem.

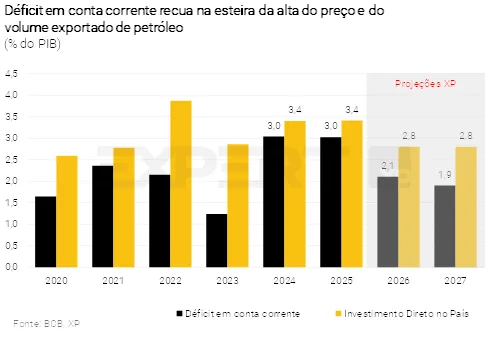

- O déficit em conta corrente deve recuar para 2,1% do PIB em 2026 (após 3,0% em 2025), devido sobretudo à elevação das exportações de petróleo. Projetamos declínio adicional para 1,9% em 2027, já que a desaceleração da atividade deve diminuir a demanda por importações. O Investimento Direto no País (IDP) permanecerá robusto, totalizando 2,8% do PIB neste ano e no próximo.

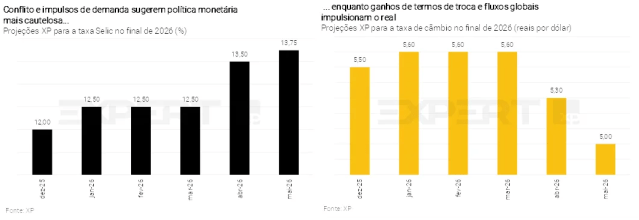

- Projetamos a taxa de câmbio em 5,00 reais por dólar no final deste ano (antes: 5,30), sustentada pela posição do Brasil como “vencedor relativo” no atual cenário geopolítico e pela política monetária restritiva. O aumento dos fluxos estrangeiros deve mitigar eventual alta nos prêmios de risco com as eleições.

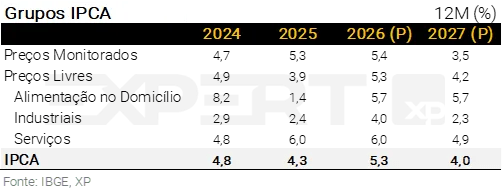

- Elevamos a projeção para o IPCA de 2026, de 5,1% para 5,3%, refletindo a piora disseminada na inflação corrente e impactos adicionais da guerra no Oriente Médio. Para 2027, mantivemos a projeção em 4,0%, com a taxa de câmbio mais apreciada e a política monetária contracionista compensando a maior inércia de 2026.

- Perspectivas inflacionárias pioraram por fatores globais e domésticos. Prevemos agora três cortes de 0,25 p.p. na taxa Selic, para 13,75% (antes: 13,50%), seguidos por uma pausa. A postura atual mais cautelosa da política monetária e a expectativa de reformas fiscais mantêm o espaço para cortes em 2027. Nossa projeção segue em 11,50%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Guerra desafia bancos centrais. Brasil se destaca como vencedor relativo, mas não livre de impactos negativos

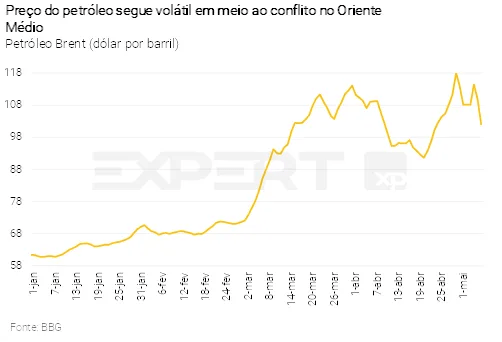

O choque do petróleo tem se mostrado mais persistente do que o inicialmente antecipado. Quando escrevemos este editorial, a cotação do tipo Brent estava um pouco acima de 100 dólares por barril, cerca de 65% acima dos patamares de janeiro. Em resposta, bancos centrais ao redor do mundo vêm recalibrando seus planos de voo para uma postura mais contracionista, especialmente em economias que ainda apresentam crescimento robusto, como Estados Unidos e Brasil.

O Banco Central do Brasil (BCB) enfrenta não apenas um relevante choque externo de energia, mas também um choque doméstico positivo de demanda, impulsionado por medidas fiscais e parafiscais. A atividade econômica e a inflação vêm ganhando tração desde o início do ano, pressionando para cima as expectativas de inflação de 2026, 2027 e 2028, que se afastam cada vez mais da meta.

Diante desse cenário, é provável que BCB ajuste sua trajetória de política monetária. Nossa projeção para a taxa Selic ao final de 2026 foi revisada para cima — de 12,00% em janeiro para 13,50% no mês passado e, agora, 13,75%. Diferentemente de muitos de seus pares, contudo, o BCB ainda mantém algum espaço para flexibilização monetária, dado que os juros reais permanecem em patamar significativamente elevado. A maior parte do processo de normalização, contudo, deve ser postergada para 2027, condicionada a reformas que tornem a política fiscal mais equilibrada.

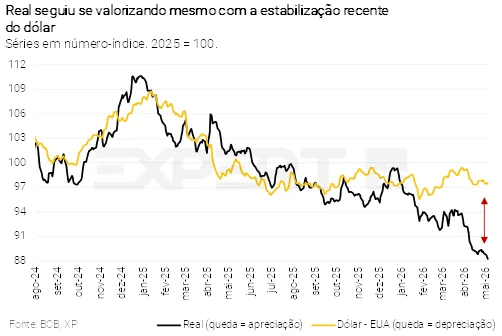

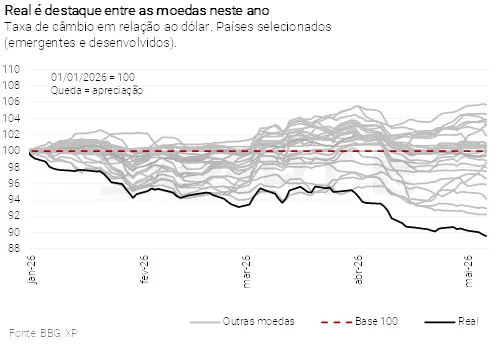

Pelo lado positivo, a taxa de câmbio segue como um dos principais pilares da resiliência macroeconômica do país. O real continua a se apreciar, mesmo em meio a uma recuperação parcial do dólar em nível global. Esse desempenho reflete a posição do Brasil como “vencedor relativo” do choque global de energia — de forma semelhante ao observado durante a elevação das tarifas comerciais no ano passado. A demanda por ativos brasileiros continua elevada, conforme evidenciado também por interações recentes com investidores durante as “Reuniões de Primavera” do FMI, discutidas em nota que publicamos no mês passado (link).

Nesse contexto, revisamos nossa projeção para a taxa de câmbio ao final de 2026, de 5,30 para 5,00 reais por dólar. Embora ainda esperemos alguma elevação nos prêmios de risco brasileiros ao longo do período eleitoral, a melhoria dos termos de troca e a perspectiva de um BCB mais conservador tendem a mitigar a volatilidade associada ao ciclo político.

No campo político, as pesquisas recentes não trouxeram mudanças relevantes, indicando um cenário de empate técnico entre o presidente Lula e o senador Flavio Bolsonaro no segundo turno. A rejeição, pelo Senado, do indicado pelo Poder Executivo para o Supremo Tribunal Federal foi interpretada como um revés para o governo. Por outro lado, a taxa de aprovação do presidente apresentou alguma recuperação, possivelmente refletindo os efeitos recentes das medidas de estímulo econômico. Ainda assim, nenhum desses fatores parece suficiente, neste momento, para alterar o equilíbrio da disputa eleitoral. Na ausência de um choque exógeno relevante, o cenário de disputa acirrada tende a prevalecer até o período de votação.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Consequências econômicas da guerra

Caio Megale

As negociações entre Estados Unidos e Irã avançaram pouco até o momento, intensificando e prolongando o choque global de petróleo. Embora ainda seja prematuro caracterizar um cenário de recessão global, é provável que o crescimento econômico seja afetado em diversas regiões — especialmente se episódios de racionamento de energia se disseminarem. Ao mesmo tempo, as pressões inflacionárias são crescentes, colocando os bancos centrais em uma posição cada vez mais desafiadora.

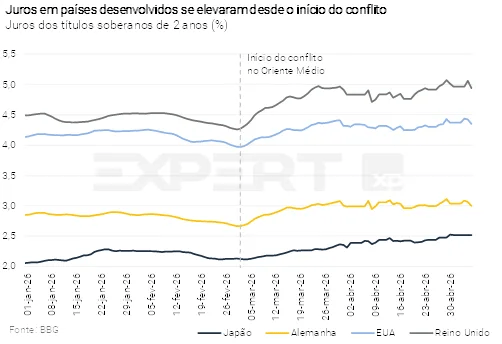

Postura mais conservadora. Bancos centrais de economias avançadas começam a sinalizar a possibilidade de elevação das taxas de juros. Os participantes de mercado, de forma geral, esperam que tanto o Banco Central Europeu quanto o Banco da Inglaterra promovam alguma alta de juros nos próximos meses. Nos Estados Unidos, o Federal Reserve manteve as taxas inalteradas, mas três membros do comitê de política monetária do banco central se opuseram à inclusão da possibilidade de baixa nos juros (deixando apenas a possibilidade de alta). As taxas dos títulos do Tesouro dos EUA de curto prazo subiram após a decisão.

Taxas de juros mais elevadas nas economias desenvolvidas tendem a reduzir o espaço para flexibilização monetária em países emergentes, como o Brasil.

Mantivemos, como cenário-base, preços médios do petróleo (tipo Brent) em 90 dólares por barril em 2026 e 80 dólares por barril em 2027. Os riscos encontram-se agora assimetricamente inclinados para cima, embora ainda avaliemos que os preços possam apresentar queda relevante caso — e quando — um cessar-fogo duradouro seja alcançado, em particular com a reabertura do Estreito de Ormuz.

Produtores de petróleo distantes do Oriente Médio encontram-se relativamente bem-posicionados, como é o caso do Brasil. Nesse contexto, projetamos a taxa de câmbio mais valorizada e aumento expressivo nas receitas fiscais e de exportações. A inflação vem subindo, em linha com outras economias. O real mais forte compensa uma parte das pressões sobre os preços.

Cenário Brasil – Política monetária contracionista, real mais forte

Ambiente Político – Mês decisivo, em meio a medidas de estímulo e pesquisas apertadas

Paulo Gama e XP Política

No ambiente político, maio será decisivo para os parâmetros de popularidade do governo. Com os indicadores de aprovação estagnados desde o final do ano passado, o Palácio do Planalto ainda aposta na economia como solução para reverter o cenário.

Diante do diagnóstico de que o endividamento das famílias seria o principal entrave, há expectativa sobre os efeitos no eleitorado do novo programa de renegociação de dívidas voltado à classe média baixa lançado no início do mês. O tema deve seguir no foco da equipe econômica, que ainda tenta viabilizar um programa de maior alcance, voltado a quem tem a maior parte do salário comprometido com parcelas, ainda que não esteja inadimplente.

O Planalto também pretende usar o retorno à pauta da agenda de relações internacionais — a partir do encontro entre Lula e Donald Trump — para promover um assunto que minou a oposição durante o segundo semestre de 2025.

O governo também segue monitorando os efeitos da guerra no Oriente Médio, sobretudo o impacto na inflação, e não estão descartadas novas medidas se necessário. O projeto que prevê a utilização de receitas extraordinárias do petróleo para compensar subvenções e desoneração de combustíveis segue em discussão no Legislativo e é considerado crucial pelo Executivo.

Outro tema que deve avançar é a redução da jornada de trabalho, principal aposta da pauta aspiracional dos petistas. O esforço do presidente da Câmara, Hugo Motta, é para viabilizar a votação da PEC com o fim da escala 6×1 ainda neste mês. Uma vez aprovada, a medida vai para o Senado. Há de se manter a atenção sobre eventuais desonerações que vêm sendo demandadas como contrapartida pelas empresas no processo de negociação, ainda que o Ministério da Fazenda se manifeste contra a concessão de qualquer benefício tributário para viabilizar a aprovação da matéria.

Após a histórica derrota na tentativa de indicar o Advogado-Geral da União, Jorge Messias, ao Supremo Tribunal Federal, o governo tenta reconstruir pontes entre senadores capazes de atenuar o impacto do rompimento da relação com o presidente da Casa, Davi Alcolumbre.

O governo Lula ainda deve atravessar o mês calibrando a reação política, que deve envolver a redefinição de palanques estratégicos, como Minas Gerais. Enquanto isso, deve usar o episódio para buscar reforçar a ideia de antissistema e de Lula como uma vítima do establishment em Brasília. Novos desdobramentos no caso Master, inclusive, são esperados na esteira das negociações envolvendo o banqueiro Daniel Vorcaro.

Já a campanha do senador Flávio Bolsonaro deve seguir “jogando parada” a fim de maximizar os ganhos políticos do momento de baixa do Planalto. O senador não só vive um bom momento em números na corrida eleitoral, como também viu o mundo político em Brasília dar o recado na votação pela derrubada da nomeação de Jorge Messias de que vê o senador como alguém capaz de promover uma concertação entre Poderes, caso eleito.

O núcleo duro da campanha avalia que ainda não é o momento de criar fatos novos, já que ele segue avançando sem apresentar detalhes de uma eventual plataforma de governo — estratégia que pode sofrer alterações à medida em que o cenário for alterado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Demanda segue firme em meio a mercado de trabalho aquecido e medidas de estímulo

Rodolfo Margato

Atividade doméstica acelerou no 1º trimestre. Os principais indicadores da indústria, comércio varejista e serviços ganharam tração nos primeiros meses de 2026. Entre os destaques, a indústria extrativa cresceu a um ritmo significativo na esteira da maior produção de petróleo, a indústria de transformação se recuperou após resultados fracos no final do ano passado, e as vendas de veículos avançaram acima das expectativas. Estimamos aumento de 1,1% para o PIB no 1º trimestre de 2026 em comparação ao trimestre anterior, uma aceleração relevante após a estabilidade vista na segunda metade de 2025.

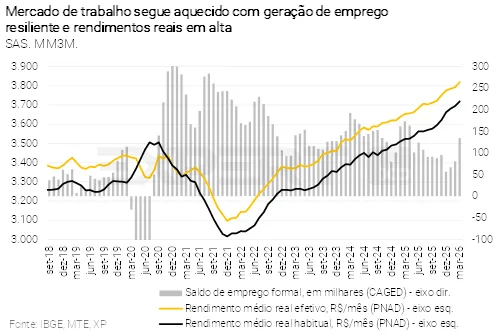

Mercado de trabalho continua aquecido. O saldo de emprego formal aumentou de forma expressiva no último trimestre, de acordo com as estatísticas do CAGED. Descontadas as influências sazonais, a média móvel de três meses mostrou geração líquida de aproximadamente 135 mil ocupações em março, o melhor resultado desde abril do ano passado. Na mesma linha, segundo os dados da PNAD Contínua, a taxa de desemprego permaneceu em níveis historicamente baixos (ao redor de 5,5%) e os rendimentos reais do trabalho cresceram pelo oitavo mês consecutivo.

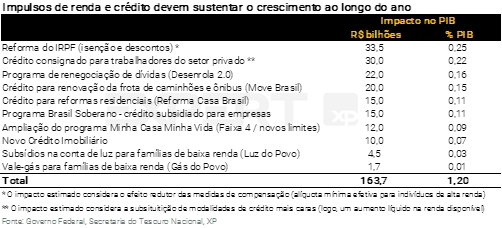

Governo anunciou medidas adicionais de estímulo. O governo implementará novos programas (ou expandirá alguns já existentes) no curto prazo, em meio aos efeitos da guerra no Oriente Médio e ao aumento contínuo do grau de endividamento e comprometimento de renda das famílias com o serviço das dívidas. Esses indicadores renovaram as máximas históricas no início de 2026. As iniciativas governamentais incluem a renegociação de dívidas (Desenrola 2.0) e a ampliação de crédito subsidiado para compra de caminhões, ônibus e veículos utilizados por motoristas de aplicativos (Move Brasil). Calculamos que impulsos de renda e crédito adicionarão mais de 1,0 p.p. à taxa de crescimento do PIB este ano (ver tabela).

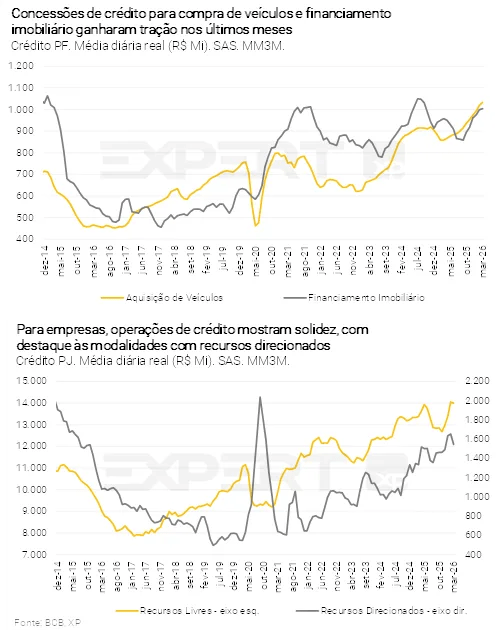

Prevemos desaceleração suave no mercado de crédito. Dados recentes vêm mostrando grande heterogeneidade nas concessões entre segmentos e modalidades. Por um lado, as operações de crédito PJ com recursos livres – especialmente para pequenas e médias empresas – têm baixo dinamismo. Por outro lado, operações PF apresentam resiliência, inclusive com aceleração em algumas linhas importantes, como crédito habitacional e aquisição de veículos. Além disso, operações PJ com recursos direcionados permanecem em trajetória de forte crescimento, puxadas por bancos públicos (crédito via PEAC, Pronampe, Plano Brasil Soberano etc.). Essa dinâmica deve ser reforçada por algumas medidas de estímulo mencionadas acima. Portanto, acreditamos que o ritmo de expansão do saldo total de crédito este ano ficará próximo ao observado no ano passado.

Continuamos a projetar alta de 2,0% para o PIB de 2026. No último relatório mensal, atribuímos um viés baixista para esta projeção, devido aos efeitos da guerra no Oriente Médio. Embora o Brasil sofra impacto menor em comparação à maioria dos países, tendo em vista os ganhos expressivos na balança comercial com os preços do petróleo mais elevados, há consequências adversas via pressão inflacionária, redução da renda disponível para consumo e menor espaço para cortes de juros. Porém, com as medidas adicionais de estímulo discutidas nas últimas semanas, vemos agora uma assimetria altista em torno da expectativa de PIB.

Crescimento mais baixo em 2027. O impulso fiscal deve ser negativo no ano que vem, apesar do grau de incerteza acima do usual em relação à condução da política econômica. Ademais, a política monetária tende a continuar em níveis contracionistas. Desse modo, nossa projeção para o crescimento do PIB de 2027 permanece em 1,2%. Por fim, o hiato do produto – medida de ociosidade definida pela diferença entre o PIB efetivo e o PIB potencial – deve se aproximar da neutralidade somente em meados do próximo ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Déficit aumenta com medidas de mitigação da alta de preços dos combustíveis

Tiago Sbardelotto

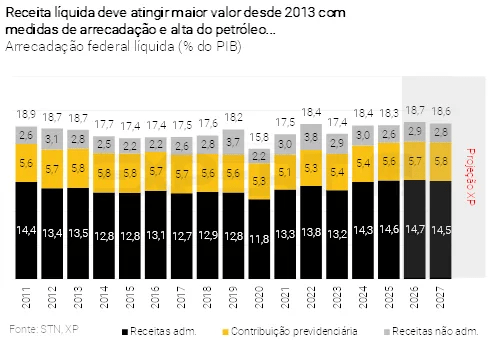

Resultado negativo de curto prazo não afeta tendência. O governo central acumulou déficit primário de R$ 17,1 bilhões até março, uma piora significativa em relação ao superávit de R$ 55,0 bilhões no mesmo período do ano passado. Contudo, boa parte dessa diferença se deve à antecipação do pagamento de precatórios para março neste ano (ante julho no ano passado), além de uma execução mais forte de despesas discricionárias. Nos próximos meses, esperamos resultados melhores, que deverão ser puxados pela elevação da arrecadação com petróleo e pelas medidas legislativas de aumento de receitas.

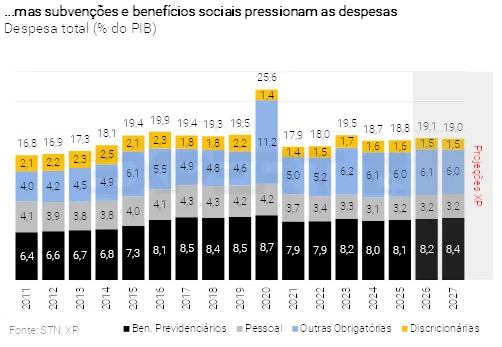

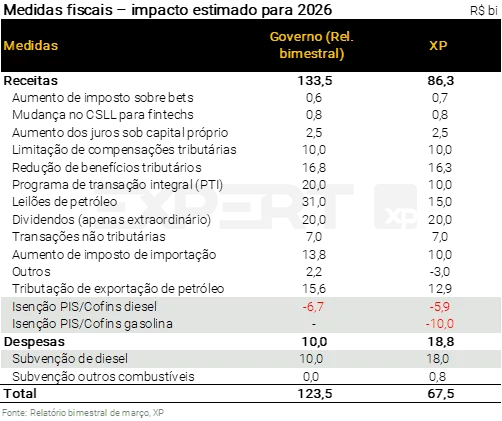

Aumento recente na arrecadação deve ser consumido por novas despesas para subvenção de combustíveis. Os ganhos extraordinários decorrentes da elevação nos preços do petróleo, que afetam a arrecadação de royalties e outras participações na produção da commodity, de dividendos e de tributos relacionados ao setor, devem ser utilizados para compensar o aumento das subvenções de diesel e outros combustíveis, bem como a redução de tributos sobre gasolina e etanol. Estimamos impacto de R$ 33 bilhões em redução de tributos e elevação de subvenções para combustíveis, considerando-se a duração média de dois meses para as medidas.

Dessa forma, aumentamos nossa projeção de déficit primário total este ano, de R$ 44,3 bilhões (0,3% do PIB) para R$ 55,3 bilhões (0,4% do PIB). Excluindo-se as despesas fora da meta, projetamos superávit de R$ 4,0 bilhões (0,0% do PIB), ante R$ 9,7 bilhões (0,1% do PIB) em nosso último relatório. Esse resultado, mais próximo ao limite inferior do intervalo de tolerância da meta (zero), amplia o risco de o governo ter que realizar contingenciamentos de despesas adiante.

Pressão sobre despesas deve subir nos próximos meses, e novo bloqueio será necessário. A fila de pedidos de benefícios previdenciários e assistenciais caiu para 2,8 milhões, após atingir um recorde de 3,1 milhões. O movimento foi motivado por mudanças na avaliação de benefícios previdenciários temporários (como auxílio-doença) e pela desobstrução do BPC/LOAS após recálculo da renda. A entrada de novos beneficiários já estava em nosso cenário e deve requerer um bloqueio adicional de pelo menos R$ 6 bilhões até o final do ano.

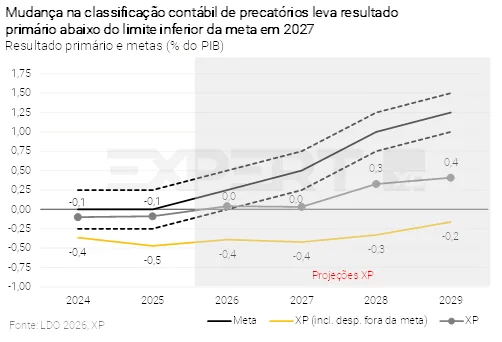

Incorporação de precatórios na meta impõe desafio para 2027. A inflação mais alta deste ano deve elevar o limite de despesas para o próximo exercício, elevando nossa projeção de déficit primário de R$ 40,6 bilhões (0,3% do PIB) para R$ 53,4 bilhões (0,4% do PIB). Além disso, o governo optou por reduzir as exclusões de precatórios da meta de resultado primário, de 90% para aproximadamente 60%, tornando o cumprimento da meta do próximo ano mais desafiadora. Prevemos agora superávit de R$ 12,2 bilhões no ano que vem (0,1% do PIB), abaixo do limite inferior da meta (superávit de R$ 36,6 bilhões ou 0,25% do PIB). Com isso, haverá a necessidade de elevação de receitas na ordem de R$ 24,4 bilhões.

Déficit do setor público consolidado deve ser ampliado pela situação das empresas estatais e gastos estaduais. As empresas estatais registraram déficits primários no início do ano, refletindo principalmente o pagamento das dívidas em atraso pelos Correios – o que deve se repetir nos próximos meses. Também vemos alguma deterioração nas finanças dos governos estaduais, devido à aceleração da execução de despesas no contexto do período eleitoral. Dessa forma, projetamos que o setor público consolidado (União, governos regionais e empresas estatais) apresentará déficits primários de R$ 61,1 bilhões em 2026 (0,4% do PIB) e R$ 40,9 bilhões em 2027 (0,3% do PIB).

Taxa de câmbio ajuda dívida pública no curto prazo, mas juros continuam a pesar. A taxa de câmbio mais apreciada tende a mitigar o impacto dos juros mais altos. Prevemos que a dívida bruta do governo geral subirá para 83,2% e 87,7% do PIB ao final de 2026 e 2027, respectivamente (antes: 83,4% e 87,8%). Por sua vez, a dívida líquida do setor público deve atingir 69,7% do PIB este ano e 74,2% do PIB no ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Brasil como “vencedor relativo” sustenta o câmbio em níveis apreciados

Luíza Pinese

Melhoria nos termos de troca sustenta posição externa favorável do Brasil. No último relatório mensal, elevamos nossa projeção para a balança comercial, incorporando os efeitos dos preços do petróleo mais altos. Dados preliminares de abril confirmam esse impacto positivo: até a 4ª semana do mês, o saldo comercial atingiu US$ 9,2 bilhões, acima dos US$ 7,7 bilhões registrados em abril do ano passado. A combinação entre preços mais elevados e maior volume exportado de petróleo mais do que compensa a alta nos preços de insumos importados. Assim, mantivemos nossa projeção de saldo comercial em US$ 85,0 bilhões (conceito MDIC) este ano, e de déficit em conta corrente em US$ 58,0 bilhões (2,1% do PIB).

Para 2027, nossa expectativa de preços do petróleo ainda relativamente elevados (média de 80 dólares por barril), aliada à desaceleração da atividade doméstica — em decorrência de políticas fiscal e monetária contracionistas —, deve manter o déficit em conta corrente em níveis moderados. Projetamos saldo negativo de US$ 52,6 bilhões no ano que vem (1,9% do PIB).

Continuamos a avaliar como improvável um cenário de recessão global. Nesse contexto, o ambiente internacional ainda é favorável para o Brasil, que se destaca como um grande exportador de petróleo fora da região diretamente afetada pelo conflito.

Fluxos robustos de Investimento Direto no País (IDP). Acreditamos que o Brasil continuará atrativo para investidores estrangeiros devido a: (i) um parque industrial diversificado, (ii) uma matriz energética limpa, e (iii) a segunda maior reserva mundial de terras raras. Projetamos ingressos líquidos de US$ 75,0 bilhões em 2026 (2,8% do PIB) e US$ 79,0 bilhões em 2027 (2,8% do PIB), após US$ 77,7 bilhões registrados no ano passado (3,4% do PIB).

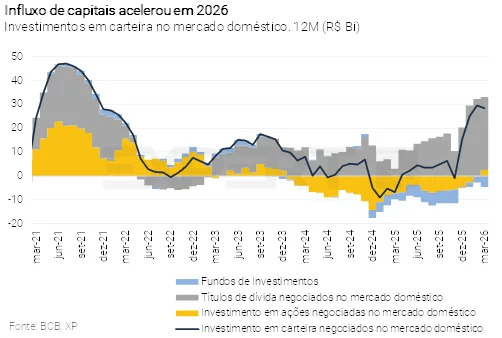

Fluxos de investidores globais vêm mantendo a taxa de câmbio em níveis apreciados.

Revisamos nossa projeção para a taxa de câmbio de 5,30 para 5,00 reais por dólar ao final deste ano. Apesar do aumento da incerteza decorrente do conflito no Oriente Médio, o ambiente global tem se mostrado favorável aos ativos brasileiros. O real segue entre as moedas de melhor desempenho no ano, possivelmente refletindo sua condição de “vencedor relativo” no contexto geopolítico. Nossa premissa anterior previa aumento nos prêmios de risco dos ativos brasileiros durante o período eleitoral, o que poderia pesar sobre a taxa de câmbio. Isto ainda pode acontecer. Mas julgamos que os fluxos de investimentos massivos direcionados a economias emergentes exportadoras de commodities, particularmente o Brasil, tendem a mitigar esse efeito.

Para o final do ano que vem, nosso cenário pressupõe medidas fiscais insuficientes para estabilizar a dívida pública, o que deve manter elevado o prêmio de risco da moeda brasileira. Reduzimos nossa projeção de 5,40 para 5,30 reais por dólar.

Inflação – Com guerra e outros choques, elevamos nossa projeção para o IPCA de 2026

Alexandre Maluf

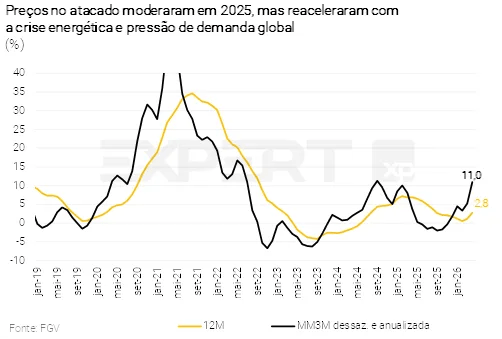

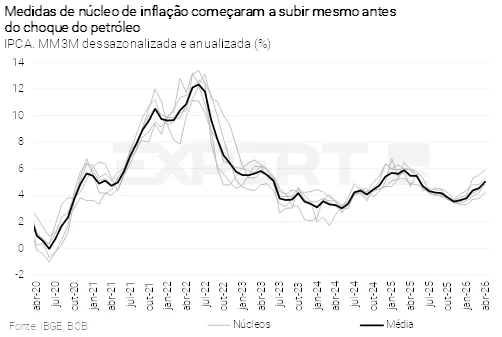

Inflação de curto prazo em alta. Dados recentes do IPCA mostram deterioração na tendência subjacente da inflação. A média das medidas de núcleo subiu por cinco leituras consecutivas – no IPCA-15 de abril, a média móvel trimestral dessazonalizada e anualizada (3-M SAAR) atingiu 5,0%. Essa alta já era observada mesmo antes do início da guerra no Oriente Médio.

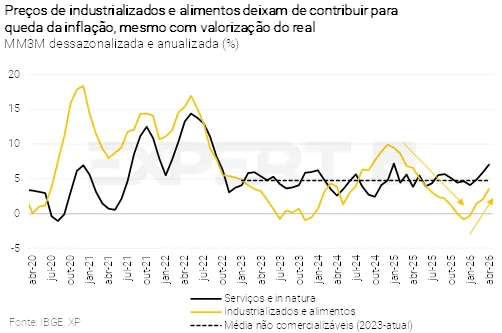

Preços de bens industrializados mudaram de patamar. Um dos fatores por trás da desinflação observada em 2025 foi uma sequência de deflações no grupo de bens industrializados (especialmente duráveis) ao longo do segundo semestre. Desde a virada do ano, porém, o quadro se inverteu. Destacamos os preços de eletroeletrônicos, que subiram fortemente, provavelmente refletindo o aumento dos preços de componentes diante da forte demanda associada a investimentos em infraestrutura para inteligência artificial (IA). Adicionalmente, o aumento nos custos de energia e fretes exerceu impacto nos últimos meses. Olhando adiante, os preços ao produtor (ver gráfico ao lado) sugerem que a inflação do grupo seguirá elevada no curto prazo. Revisamos nossa projeção para a inflação de bens industrializados de 3,3% para 4,0%.

Preços de combustíveis sobem; medidas de subvenção e subsídios não devem trazer grande alívio. Conforme esperávamos, os preços de combustíveis subiram substancialmente entre março e abril, mesmo diante de várias medidas de mitigação anunciadas pelo governo, sobretudo para o diesel. Para a gasolina, esperamos que a Petrobras reajuste os preços na mesma proporção em que o governo reduza impostos federais, o que não implicaria mudanças em nossos números. Importante notar que não apenas diesel e gasolina registraram alta de preços, mas também gás de cozinha, querosene de aviação, gás encanado e óleo combustível — os dois últimos são muito importantes para a produção industrial. Do lado benigno, destacamos a queda expressiva nos preços de etanol, componente da gasolina, um cenário que antecipávamos já no início de 2026.

Pressão adicional sobre os preços de alimentos. Em abril, os preços de hortifrutigranjeiros, carnes e leite subiram consideravelmente, explicando a forte variação do grupo. Esperamos alguma moderação na inflação de alimentos entre maio e o final do 3º trimestre, com forte retomada no último trimestre do ano. Nosso cenário contempla El Niño moderado, de modo que culturas mais sensíveis às chuvas devam ser negativamente afetadas. O risco, segundo meteorologistas, é para cima, ou seja, El Niño mais intenso. Nosso cenário também considera preços elevados para a carne bovina este ano. Prevemos inflação de alimentos de 5,7% tanto em 2026 quanto em 2027. Atribuímos viés altista para o ano que vem, em função do risco climático e dos elevados preços de fertilizantes este ano, o que tende a se traduzir em custos mais altos e desincentivos à produção de alimentos.

Inflação de serviços sem trégua. Neste grupo, continuamos a projetar aumento expressivo em passagens aéreas, após a elevação substancial nos preços do querosene de aviação. Além disso, uma série de medidas de estímulo (ver seção de Atividade) deve sustentar a demanda interna, mantendo a taxa de desemprego em patamares historicamente baixos. Assim, a inflação do grupo deve encerrar 2026 em 6,0%, patamar equivalente ao registrado em 2025. Para 2027, esperamos desaceleração da atividade, de modo que a inflação de serviços recue para 4,9%.

Com tudo considerado, nossa previsão para a inflação de 2026 subiu de 5,1% para 5,3%. Mantivemos a projeção de 4,0% para 2027. Tudo o mais constante, a recente revisão na projeção para o IPCA deste ano implicaria maior inércia inflacionária para o ano que vem. Contudo, esse efeito é compensado por uma projeção de taxa de câmbio mais apreciada e pela expectativa de política monetária um pouco mais contracionista (ver abaixo). Ainda assim, como mencionado, os riscos seguem se acumulando para uma inflação de alimentos mais elevada do que em nosso cenário base atual, tanto em função dos maiores custos de fertilizantes quanto em relação ao cenário mais adverso para a oferta global de proteínas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Mais cautela à frente

Caio Megale

Cenário de inflação continua se deteriorando. As negociações entre Estados Unidos e Irã avançaram pouco até o momento, intensificando e prolongando o choque global de petróleo. Em resposta, os principais bancos centrais passaram a adotar uma postura mais conservadora. No cenário doméstico, a demanda ganha tração, impulsionada por medidas fiscais e parafiscais relevantes. Adicionalmente, cresce a probabilidade de El Niño mais severo, o que pode pressionar os preços de alimentos no segundo semestre deste ano.

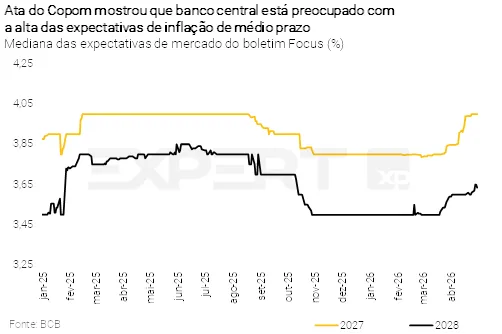

Expectativas de inflação mais elevadas. Nesse contexto, as projeções de inflação, tanto do mercado (Boletim Focus) quanto do Copom, subiram. As estimativas para 2026 já se encontram acima do limite superior do intervalo de tolerância da meta, enquanto as projeções para 2027 — horizonte relevante de política monetária — se aproximam de 4,0%, cerca de 30% acima da meta de 3,0%. Historicamente, o Copom reage a desvios dessa magnitude. As projeções para 2028 também subiram recentemente, algo destacado pelo Comitê na ata de sua última reunião de política monetária.

Esperávamos que o choque do petróleo estivesse menos intenso neste momento, abrindo espaço para o Copom acelerar o ritmo de flexibilização monetária para 0,50 p.p.— o que consideramos como a “velocidade de cruzeiro” do Comitê. Esse cenário, contudo, não se materializou. Diante da piora do cenário de inflação, passamos a projetar a manutenção de um ritmo mais cauteloso de cortes (0,25 p.p.) nas próximas reuniões.

Apreciação cambial ajuda, mas não resolve. O fortalecimento da taxa de câmbio contribui para preservar algum espaço para a flexibilização monetária. Caso o real tivesse se depreciado em resposta ao choque global, provavelmente seria preciso interromper o ciclo de redução de juros.

Passamos a projetar três cortes consecutivos de 0,25 p.p. na taxa Selic, levando-a a 13,75% (antes: cortes de 0,50 p.p. por reunião, que levariam a taxa para 13,50%), seguidos por uma pausa com a abordagem de “esperar para ver”. Acreditamos que o Copom retomará o ciclo de flexibilização monetária em 2027, condicionado ao avanço de reformas fiscais que assegurem uma trajetória mais sustentável para as contas públicas.

Com essa premissa, e enxergando um Copom mais conservador no curto prazo para restringir as atuais pressões de inflação, mantivemos nosso cenário-base de taxa Selic a 11,50% ao final do próximo ano.