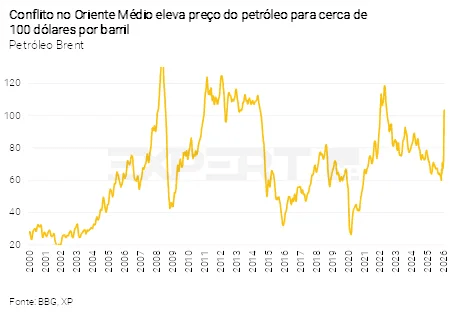

- A escalada do conflito entre Estados Unidos e Irã pressionou os preços do petróleo e intensificou a incerteza global. O ambiente mais incerto deve levar os bancos centrais a adotar uma postura mais cautelosa adiante.

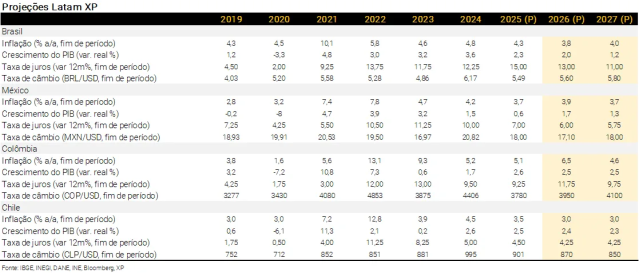

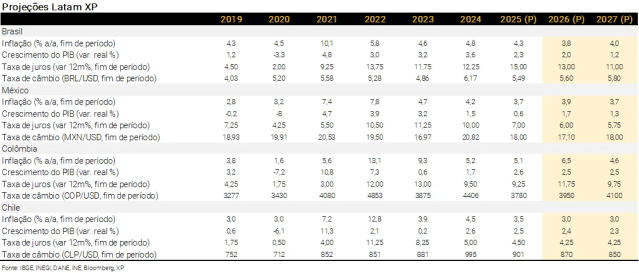

- No México, o avanço na inflação ao consumidor em fevereiro foi explicado por componentes com preços voláteis. A comunicação recente da autoridade tem sido favorável ao ciclo de cortes de juros. Acreditamos que o banco central reduzirá a taxa básica de juros em 0,25 p.p. na reunião deste mês.

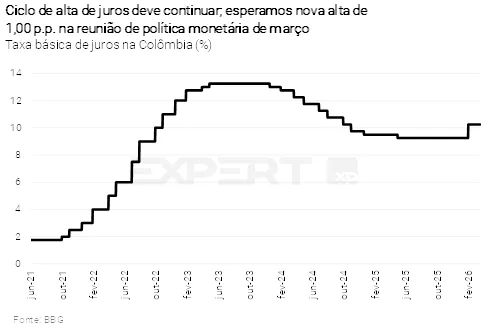

- Na Colômbia, o cenário segue corroborando a continuidade do ciclo de alta de juros. Seguimos projetando nova alta de 1,00 p.p. na reunião de política monetária deste mês. O ciclo deve continuar até que a taxa básica de juros atinja 11,75% até o final deste ano.

- No Chile, a inflação ao consumidor desacelerou mais do que o esperado, afastando-se ainda mais da meta. No entanto, o conflito no Oriente Médio deve fazer com que a autoridade monetária adote postura cautelosa. Esperamos manutenção da taxa de juros básica na reunião de política monetária deste mês.

- No Brasil, acreditamos que o Copom manterá a taxa Selic em 15,00% em março. A nosso ver, há mudanças e incertezas suficientes no cenário para justificar uma abordagem mais cautelosa de “esperar para ver”. Isto posto, continuamos a prever cortes de juros nos próximos meses, seguidos por uma pausa para avaliação no segundo semestre.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Tensões geopolíticas em voga

Os fluxos globais para mercados emergentes atingiram níveis recordes no início de 2026, impulsionando os preços de ativos financeiros em diferentes regiões. Ao mesmo tempo, as tensões geopolíticas aumentaram substancialmente com o conflito entre Estados Unidos/Israel e Irã. Os preços do petróleo acumulam alta de 60% no ano, subindo para cerca de 100 dólares por barril (tipo Brent). Ainda é difícil avaliar se essas tensões irão reverter os fluxos para mercados emergentes devido a uma maior aversão ao risco ou se irão intensificá-los, especialmente para produtores de commodities como o Brasil.

Preços do petróleo: excesso de oferta versus conflito EUA–Irã. Analistas de mercado têm destacado um excesso de oferta de petróleo que poderia pressionar os preços (para baixo) ao longo do ano. Contudo, o conflito entre EUA e Irã elevou as cotações por seus efeitos sobre a logística internacional. Ainda que houvesse alguma reversão no curto prazo, a elevada incerteza sobre o preço da commodity restringe a atuação dos bancos centrais ao redor do mundo.

O Fed (banco central dos Estados Unidos) não deve alterar os juros nos próximos meses. A atividade econômica continua sólida, enquanto a inflação permanece acima da meta. Esse quadro, aliado ao aumento das incertezas geopolíticas, sustenta nossa expectativa de que o Fed manterá a taxa de juros inalterada por período prolongado. Também não prevemos mudanças relevantes de política monetária por parte de outros bancos centrais de economias desenvolvidas – como o Banco Central Europeu, Banco da Inglaterra, Banco do Japão –, que também devem seguir cautelosos em meio ao aumento da incerteza global.

Conflito no Oriente Médio tem efeitos divergentes entre as economias latino-americanas. O conflito entre Estados Unidos e Irã tende a gerar impactos muito distintos nos termos de troca da região. Exportadores líquidos de petróleo — como Brasil, Colômbia e Equador — tendem a se beneficiar de preços mais altos. Em sentido oposto, importadores líquidos, como Chile e Peru, provavelmente enfrentarão deterioração da balança comercial. O México ocupa uma posição intermediária: embora seja um dos principais produtores de petróleo bruto da América Latina, o país importa grandes volumes de combustíveis refinados e gás natural dos Estados Unidos, deixando seu saldo líquido de petróleo próximo de zero. Além do impacto direto, as economias podem ser impactadas por efeitos indiretos do conflito, como condições financeiras globais mais restritivas devido à maior aversão ao risco.

Riscos dependem da duração do choque. Se a tensão persistir por vários meses, com manutenção de preços elevados de petróleo e alta de custos de frete, os repasses para os preços domésticos serão inevitáveis. Nesse cenário, as projeções de inflação aumentariam e o espaço para corte de juros dos bancos centrais ficaria mais limitado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Ciclo de corte de juros deve continuar

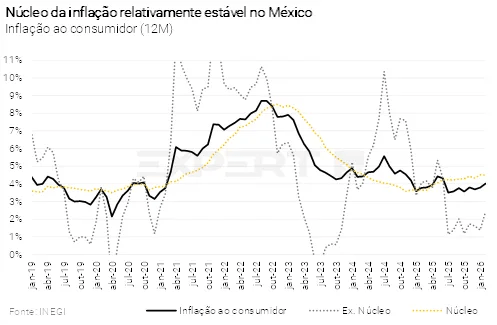

Em fevereiro, a inflação ao consumidor no México subiu de 3,8% para 4,0%. O movimento, no entanto, foi explicado integralmente por itens com preços voláteis, sobretudo alimentos in natura. Ao retirar esses componentes, a inflação seguiu bem-comportada. O dado mostrou que o choque com o aumento do IEPS (imposto especial mexicano sobre produtos e serviços) foi pontual e já se dissipou. A resistência da inflação de serviços segue como principal ponto de atenção – a desinflação nesse grupo tem sido mais gradual. Ainda assim, acreditamos na relativa estabilização do índice de preços ao consumidor adiante. Para o final do ano, projetamos inflação de 3,9%, após registrar 3,7% no ano passado.

Os riscos geopolíticos para a inflação no México permanecem contidos. Se a alta do petróleo for temporária, o repasse para a gasolina tende a ser suavizado por reduções no IEPS, reduzindo o impacto direto no índice de preços. A depreciação recente do peso mexicano também é tratada como fenômeno temporário, e não altera de forma relevante o cenário inflacionário em nossa avaliação. O risco alternativo mais relevante continua sendo uma pressão mais ampla em alimentos, com potencial de disseminação para uma cesta maior de itens. Contudo, esse não é nosso cenário-base.

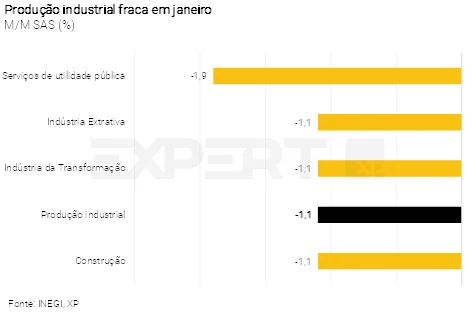

A atividade doméstica dá sinais de perda de fôlego no início de 2026. Os dados de janeiro apontam perda de tração da balança comercial. Ademais, a produção industrial recuou de forma disseminada, com queda em manufatura e construção. O mercado de trabalho formal também perdeu ímpeto. Projetamos que o PIB do México crescerá 1,7% em 2026.

Por fim, as negociações do USMCA (acordo comercial entre Estados Unidos, México e Canadá) avançam. O governo mexicano aponta para um desfecho com ajustes pontuais, e não para uma renegociação completa do acordo. Esse é o cenário mais favorável, porque preserva o arcabouço atual e reduz a incerteza regulatória que costuma travar decisões de investimento. Ainda assim, permanece a dúvida sobre a disposição dos Estados Unidos em seguir por esse caminho. Como alternativa, discute-se a possibilidade de um acordo separado entre Estados Unidos e México, sem o Canadá. Esse caminho tenderia a ser mais demorado e aumentaria a incerteza, com risco de postergar planos de investimento.

As últimas comunicações do Banxico (banco central do México) sinalizaram condições para retomar o ciclo de corte de juros em março. A comunicação recente da autoridade monetária tem sido mais favorável a corte de juros. Consequentemente, mantemos a expectativa de corte de 0,25 p.p. na reunião deste mês. Adiante, acreditamos que a continuidade do ciclo estará condicionada à mitigação da volatilidade externa. Esperamos que a taxa de juros básica do México encerre 2026 em 6,00% (antes: 6,25%).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Inflação recua abaixo da meta, mas preços do petróleo demandam cautela

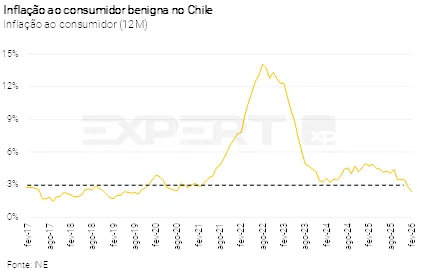

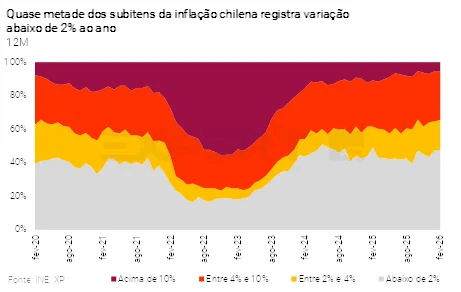

A inflação ao consumidor de fevereiro no Chile desacelerou de 2,78% para 2,37% (abaixo da meta de 3,0%). Na mesma linha, o núcleo da inflação – que exclui itens com preços voláteis – voltou a recuar, retomando a tendência de baixa iniciada em setembro após leve alta no mês anterior.

A alta do preço do petróleo é o principal risco para os preços. Preços mais altosdesta commoditypodem deteriorar a balança comercial chilena e elevar a pressão inflacionária adiante. As importações de petróleo equivalem a cerca de 3,8% do PIB. Acreditamos que cada aumento adicional de 1 dólar no preço do petróleo Brent amplie a conta de importação em aproximadamente 170 milhões de dólares. No tocante aos preços ao consumidor, os combustíveis representam 3,9% da cesta, e uma alta de 10% no petróleo adiciona entre 0,4 e 0,6 p.p. à inflação em um intervalo de um ano. O repasse aos preços pode se intensificar com depreciação acentuada do peso chileno.

A inflação ao consumidor no Chile segue abaixo da meta e das projeções do banco central. Apesar dos dados de fevereiro apoiarem um corte nos juros, o conflito no Oriente Médio deve fazer com que a autoridade monetária adote postura cautelosa no curto prazo. Esperamos manutenção da taxa de juros básica na reunião de política monetária deste mês. Para o final do ano, projetamos os juros em 4,25%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Banco central em alerta

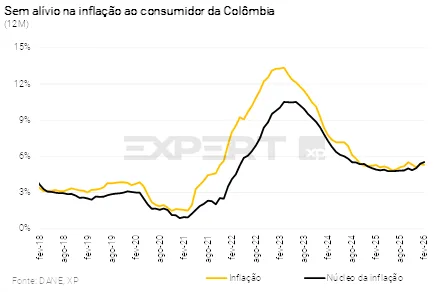

Inflação segue pressionada. A inflação ao consumidor de fevereiro registrou 5,3% no resultado acumulado dos últimos 12 meses, ainda acima da meta de 3,0% do banco central.A média móvel de três meses anualizada e dessazonalizada (indicador para medir a tendência) aponta para 5,60%. Na composição, a inflação de bens avançou para o maior patamar em dois anos, na esteira da demanda doméstica resiliente. Os preços de serviços também aceleraram, em linha com o aumento de mais de 20% do salário mínimo. Os fundamentos seguem indicando preços pressionados adiante. Projetamos inflação de 6,5% em 2026.

Na seara fiscal, o governo divulgou o Plano Financeiro de 2026 (documento com metas e projeções para as contas públicas). A autoridade projeta consolidação das contas fiscais. O documento indica redução do déficit nominal de 6,4% em 2025 para 5,1% em 2026. Ademais, o governo espera déficit primário de 2,1% do PIB em e dívida líquida ao redor de 59% do PIB neste ano. O desenho do ajuste recai principalmente sobre queda relevante do gasto primário e de premissas benignas para as variáveis econômicas. Acreditamos ser difícil a consolidação fiscal, dadas as receitas persistentemente fracas e da rigidez estrutural do gasto. Esperamos déficit primário mais próximo de 3,2% do PIB em 2026, com a dívida líquida voltando a superar 60% do PIB.

Preços mais altos do petróleo ajudam a Colômbia em duas frentes. O país é exportador líquido de petróleo. Assim, o aumento do preço do petróleo Brent deve melhorar o saldo da balança comercial. Acreditamos que cada 1 dólar a mais no preço do petróleo Brent eleve o saldo comercial em cerca de 110 milhões de dólares. Pelo lado fiscal, a arrecadação também aumentaria. No entanto, o ganho pode ser menor do que o antecipado se o governo decidir segurar o preço doméstico da gasolina. Nesse caso, o custo recai sobre o FEPC (Fundo de Estabilização de Preços de Combustíveis).

O cenário descrito acima não fornece alívio ao banco central da Colômbia, corroborando a decisão recente de iniciar um ciclo de alta de juros. Em suas últimas comunicações,os diretores da autoridade sinalizam necessidade de aperto monetário adicional, diante de pressões associadas ao salário mínimo, demanda doméstica firme, hiato do produto positivo, política fiscal mais deteriorada e expectativas de inflação elevadas. Esperamos nova alta de 1,00 p.p. na reunião de política monetária deste mês. A taxa básica de juros deve encerrar este ano em 11,75%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Melhor esperar um pouco mais

Leia o relatório detalhado sobre o que esperar para 2026 aqui.

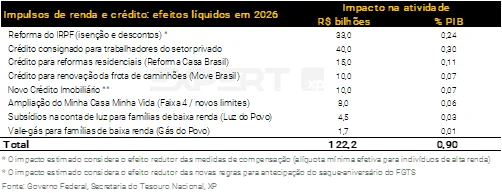

Impulsos de renda e crédito devem reacelerar a atividade este ano. Prevemos que medidas governamentais adicionarão 0,9 p.p. ao crescimento anual do PIB. Entre elas, a reforma do IRPF, o novo crédito consignado para trabalhadores do setor privado, e programas de crédito para reformas residenciais e renovação da frota de caminhões. O aumento significativo nos gastos de governos estaduais e a contínua expansão da renda disponível às famílias também devem contribuir para o ganho de tração da economia este ano. Portanto, continuamos a projetar crescimento de 2,0% em 2026.

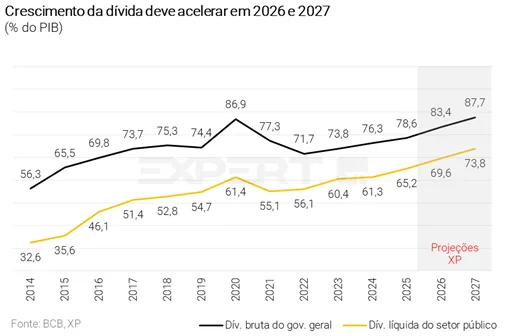

Na seara fiscal, o crescimento da dívida pública acelerará em 2026. Os juros nominais chegaram ao maior patamar desde 2016, com o repasse para o custo da dívida atingindo o pico nos próximos meses. Somado a isso, a desaceleração do crescimento anual do PIB e o contínuo déficit primário devem intensificar o crescimento da dívida bruta do governo geral (DBGG), levando-a para 83,4% do PIB e 87,7% do PIB ao final de 2026 e 2027, respectivamente.

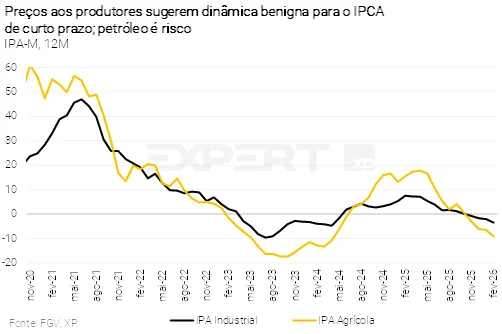

Do lado dos preços, continuamos a projetar inflação de 3,8% em 2026. O mercado de trabalho continua apertado, com a taxa de desemprego nas mínimas históricas e os salários em alta. Ademais, a inflação de alimentos deve permanecer em território deflacionário no acumulado em 12 meses nas próximas leituras. Olhando adiante, o preço do petróleo é um risco altista. Estimamos um impacto de 0,25 a 0,40 p.p. para cada aumento de 10% nos preços, assumindo um cenário de câmbio estável. Por exemplo, se o petróleo se estabilizar em torno de 100 dólares por barril, nossa projeção para o IPCA de 2026 subiria de 3,8% para quase 4,5%.

Com relação à política monetária, esperamos manutenção da taxa de juros neste mês. A atividade voltou a acelerar. O IPCA surpreendeu para cima em fevereiro, com núcleos pressionados. Por fim (mas, definitivamente, não menos importante), os preços do petróleo saltaram em cerca de 60%. Trata-se de um relevante choque negativo de oferta sobre uma economia sem capacidade ociosa e com inflação acima da meta. A visibilidade é muito baixa neste momento e os preços do petróleo podem retornar aos níveis anteriores caso o conflito perca intensidade. Ainda assim, esse ambiente sugere, em nossa visão, uma postura mais cautelosa de “esperar para ver” por parte da autoridade monetária.

Nesse cenário, acreditamos que o Copom manterá a taxa Selic em 15,00% em março. Nossa projeção anterior indicava um corte de 0,50 p.p.. O Comitê poderia optar por uma redução de menor magnitude (0,25 p.p.). Contudo, em nossa avaliação, dado o nível elevado da taxa Selic, esse pequeno ajuste faria pouca diferença para a economia e poderia transmitir um sinal menos claro aos mercados.