Tópicos do dia

XP News

- 1T19: Resumo dos resultados e o que focar para frente

Brasil

- Política Brasil: Campanha publicitária pela Previdência, união de executivo e legislativo para aprovação

- Destaques da entrevista do vice-presidente Mourão sobre energia

Internacional

- Índice de atividade da China em queda, porém acima do nível expansionista

- Petróleo sobe à medida que a OPEP sinaliza extensão potencial de cortes na oferta e crise na Venezuela se aprofunda

- Argentina: Banco Central volta a intervir no câmbio

Empresas

- Santander (SANB11): Mantendo o ritmo; Sólido 1Q19

- Movida (MOVI3): Bons resultados no 1T19, mas em linha com as estimativas

- Gol (GOLL4): Resultados em linha no 1T19

COE News

- Spotify: Resultados sólidos no 1T19, destaque para o crescimento de novos usuários

Resumo

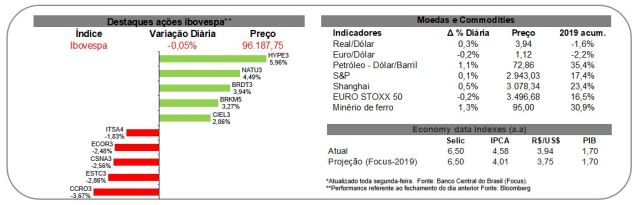

China desaponta, resultados em foco no Brasil

As bolsas globais operam em território levemente negativo nesta manhã, com dados de China um pouco aquém do esperado, pesando no humor do mercado.

A China reportou PMI (índice de atividade) em 50,1, abaixo dos 50,5 do consenso e de março, levando a uma reversão da alta que víamos nos mercados Asiáticos na abertura.

Apesar da surpresa negativa, o dado ainda é o segundo mais forte dos últimos 6 meses, e a queda condiz com a sazonalidade histórica. Em linhas gerais, o dado ainda corrobora a narrativa de que o crescimento está estabilizando na China, o que se confirmado ao longo dos próximos meses deve continuar sustentando um maior apetite a risco e, portanto, a mercados emergentes.

Em relação às negociações comerciais, o secretário do Tesouro americano indicou ontem que um acordo comercial com a China pode ser concluído no fim da próxima semana, após conlcuir duas novas rodadas de negociações. Os dois países retomam hoje, em Pequim, as discussões para tentar encerrar a guerra de tarifas.

Destaque amanhã para reunião do FOMC (Comitê americano de política monetária). A inflação nos EUA atenuou recentemente. A expectativa é de manutenção da taxa de juros, mas qualquer sinalização de espaço para redução da taxa de juros traria alento aos mercados.

Os preços de petróleo sobrem + 1,3%, refletindo sinalizações do ministro da Energia da Arábia Saudita que a OPEP e aliados poderiam estender seu acordo de redução de produção até o final do ano para reduzir os estoques.

Na Argentina, o Banco Central mais uma vez alterou sua política monetária para conter uma possível depreciação maior de sua moeda, em linha com o FMI. Apesar das mudanças frequentes na política monetária e a necessidade do BC aumentar sua munição serem negativos, qualquer medida para assegurar a estabilização da moeda é bem-vinda.

No Brasil, campanha publicitária em defesa da reforma da previdência deve começar em 12 de maio. Ontem Bolsonaro se reuniu com Guedes, Maia, o presidente da comissão especial, Marcelo Ramos (PR-AM), e o relator na comissão, Samuel Moreira (PSDB-SP). Segundo os presentes, o encontro mostrou unidade entre Executivo e Legislativo para aprovar a proposta.

Na Agrishow no interior de SP, Bolsonaro fez, com muitas ressalvas e não em tom de ordem, um aceno ao presidente do Banco do Brasil, presente no evento, que abaixe os juros. O mercado atribuiu pouco peso à declaração ontem.

A Magazine Luiza anunciou ontem a aquisição da Netshoes por US$62mi, representando 0,7% de seu valor de mercado. Vemos a aquisição em linha com a estratégia de expansão de sortimento da empresa, com potenciais sinergias de logística e despesas de marketing. Esperamos reação positiva às ações, mas mantemos nossa recomendação Neutra.

O preço de celulose de fibra curta teve queda de US$7,7/t na semana, para US$678,6/t, o que pode pesar no desempenho das ações da Suzano e da Klabin hoje.

Entrando nos resultados do 1T, o Santander reportou resultado forte, sem sinais de desaceleração, mesmo após anos seguidos de desempenho acima dos pares, enquanto que Gol reportou resultado em-linha. Ontem à noite a Movida reportou bons resultados para 1T19, mas em linha com as estimativas.

Até o momento, no geral, as empresas brasileiras reportaram resultados mistos, com destaque negativo na semana passada para a Cielo e Via Varejo, mas positivo para Localiza, Lojas Renner e Bradesco. Foco nesta semana para Klabin e Itaú na quinta-feira.

Conteúdo na íntegra

XP News

1T19: Resumo dos resultados e o que focar para frente

- No geral, as empresas brasileiras reportaram resultados mais fracos do que o esperado, com destaque negativo na semana passada para a Cielo, que registrou queda no lucro líquido principalmente por conta da guerra de preços em curso e para a Via Varejo, com vendas fracas nas mesmas lojas. O resultado de Weg foi um pouco abaixo do esperado, impulsionado principalmente pelo desempenho mais fraco do segmento industrial, enquanto que o Bradesco anunciou um trimestre em linha, sem grandes surpresas positivas ou negativas. Do lado positivo, a Localiza reportou mais um trimestre sólido, apoiado pelo crescimento sólido de volume nos segmentos de aluguel de frota e RAC, e a Lojas Renner também apresentou resultados sólidos, com crescimento de vendas mesmas lojas de 12,7% A/A;

- Nesta semana, o foco estará nos resultados de: Movida e CTEEP (ontem), Santander e Gol (hoje) e, por fim, Klabin e Itaú (quinta-feira);

- Resumimos no relatório completo os principais destaques até agora, bem como o que focar nos próximos resultados. Por favor, acesse o link abaixo para uma visão detalhada por setor.

Brasil

Política Brasil: Campanha publicitária pela Previdência, união de executivo e legislativo para aprovação

- Uma campanha publicitária em defesa da reforma da previdência deve começar em 12 de maio;

- Ontem Bolsonaro se reuniu com Paulo Guedes, Rodrigo Maia, o presidente da comissão especial, Marcelo Ramos (PR-AM), e o relator na comissão, Samuel Moreira (PSDB-SP). Segundo os presentes, o encontro mostrou a unidade entre Executivo e Legislativo para aprovar a proposta.

Destaques da entrevista do vice-presidente Mourão sobre energia

- Em entrevista ao portal dedicado ao setor de óleo e gás EPBR, o vice-presidente Hamilton Mourão defendeu a abertura do mercado de gás natural para estimular a entrada de consumidores livres, em linha com a proposta de Paulo Guedes de realizar um choque de energia barata no Brasil e tornar o preço de gás mais comparável a outros países;

- Mourão defendeu a recém-anunciada privatização de refinarias, bem como a manutenção de preços de combustíveis em linha com a paridade internacional, e defendeu maior competição no setor de distribuição de combustíveis;

- Finalmente, o vice-presidente se opôs à implantação de políticas de conteúdo local que aumente o custo de construção de plataformas de petróleo.

Internacional

Índice de atividade da China em queda, porém acima do nível expansionista

- O índice de atividade da China (PMI de manufatura) caiu de 50,5 para 50,1, de acordo com o Departamento Nacional de Estatísticas da China, permanecendo logo acima de 50, considerado como nível entre contração e expansão. Uma pesquisa da Reuters projetava que o indicador permanecesse estável em 50,5;

- Além disso, o índice de atividade não industrial diminuiu ligeiramente de 54,8 em março para 54,3 em abril, abaixo da projeção de 54,9. Isso resultou em um índice de atividade composto de 53,4 em abril, abaixo de 54,8 em março;

- O crescimento da economia chinesa diminuiu em abril, mas permaneceu em território expansionista. Apesar da surpresa negativa, os dados ainda são os segundos mais fortes nos últimos 6 meses, e a queda é consistente com a sazonalidade histórica;

- Em linhas gerais, o dado ainda corrobora a narrativa de que o crescimento está estabilizando na China, o que se confirmado ao longo dos próximos meses deve continuar sustentando um maior apetite a risco e, portanto, a mercados emergentes.

Petróleo sobe à medida que a OPEP sinaliza extensão potencial de cortes na oferta e crise na Venezuela se aprofunda

- Os preços do Brent sobrem + 1,3%, refletindo sinalizações do ministro da Energia da Arábia Saudita que a OPEP e aliados poderiam estender seu acordo de redução de produção até o final do ano para reduzir os estoques, apesar da pressão do presidente Trump para aumentar a produção;

- Além disso, a evolução da crise política e humanitária da Venezuela também impulsionou a commodity, após o líder da oposição Juan Guaidó, anunciar que tem o apoio de parte das forças armadas para derrubar o governo de Nicolás Maduro.

Argentina: Banco Central volta a intervir no câmbio

- O Banco Central argentino mais uma vez alterou sua política monetária para conter uma possível depreciação maior de sua moeda, em linha com o FMI. O BC aumentou o valor de intervenções diárias de US$150 milhões para US$250 milhões caso o câmbio ultrapasse o nível de P$54/dólar. A medida na prática elimina o teto e agora o BC também intervirá abaixo dessa marca;

- Apesar das mudanças frequentes na politica monetária e a necessidade do BC aumentar sua munição serem negativos, qualquer medida para assegurar a estabilização da moeda é bem-vinda.

Empresas

Santander (SANB11): Mantendo o ritmo; Sólido 1T19

- O Santander registrou no 1T19 lucro líquido recorrente de R$3,5 bilhões (ROE de 21,1%), levemente acima de XPe (+2,3%), expandindo 2% no tri e 22% no ano. A margem bruta permaneceu estável no trimestre, impactada por uma redução na porção de depósitos e compensando um leve aumento na parte de crédito. Em resumo, o 1T19 foi outro trimestre forte, com muitos destaques positivos e sem sinais de que o banco poderia estar desacelerando em um horizonte próximo;

- Os destaques positivos foram: (1) Receita de serviços, que aumentaram 10% em relação ao 1T18, impulsionadas por cartões (+21% A/A) e contas correntes (+14% A/A); (2) Despesas com provisões, que se normalizaram e caíram 13% no trimestre, após um aumento no 4T18 relacionado a perdas por impairment. Custo de Crédito melhorou 50bps para 3,0% e (4) NPL estável em 3,1%, sem aumentos decorrentes do crescimento robusto que o Santander entregou nos segmentos de varejo;

- Os destaques negativos foram: (1) Despesas operacionais, que diminuíram no trimestre devido à sazonalidade, mas expandiram no ano pressionadas por aberturas de contas e cross-sell; (2) Margem financeira (ex-crédito), que caiu 2% na comparação trimestral impactada pela reprecificação de títulos e outros fatores de mercado e (3) Índice de cobertura caiu ligeiramente para 195% de 201% no 4T18;

- Mais uma vez, o Santander entregou resultados sólidos e de alta qualidade. Neste ponto, vemos potencial do banco superar nossa estimativa de lucro líquido de R$14,4 bilhões para 2019, uma vez que os resultados do 1T19 não revelaram sinais de apoio à tese de crescimento de lucro abaixo de seus pares em 2019-2020. Mantemos nossa recomendação Neutra baseada no valuation do banco que ainda nos parece caro relativo aos pares.

Movida (MOVI3): Bons resultados no 1T19, mas em linha com as estimativas

- A Movida reportou bons resultados no geral, mas em linha com as expectativas. Embora os volumes tenham vindo fortes em relação ao ano anterior, com expansão sequencial dos retornos, o segmento de Seminovos foi pressionado pelos esforços da companhia em aumentar o giro da frota, o que resultou em volume forte de vendas e idade média menor da frota. O lucro líquido foi de R$ 42 milhões, ligeiramente abaixo da nossa expectativa. Temos recomendação neutra para as ações MOVI3;

- Tanto RAC (aluguel de carros) quanto GTF (gestão de frotas) apresentaram crescimento sólido de volume de +17% A/A e +48% A/A, com tendência saudável nas tarifas. A diluição/eficiência de custos levou as margens no segmento RAC para 41,7% (+6,3 p.p. em relação ao ano anterior), acima da nossa expectativa. No GTF, a margem EBITDA contraiu na comparação anual, o que já era esperado;

- O segmento de Seminovos divulgou números mistos no trimestre. Enquanto a margem bruta caiu para 1,1% (-4,3 p.p. A/A), abaixo da nossa expectativa e impactada pelos esforços da empresa em aumentar o giro de sua frota, o número de carros vendidos no 1T19 alcançou 12,7 mil veículos, o que é um número forte. Vemos como positivo que a empresa conseguiu escoar mais veículos e reduzir a idade média de sua frota, o que tende a ser positivo para o longo prazo.

Gol (GOLL4): Resultados em linha no 1T19

- A Gol divulgou seus resultados do 1T19 nesta manhã, sem grandes destaques. As margens foram impactadas por custos de combustível mais altos e pelo fim do programa de desoneração da folha de pagamento, como esperado. A margem EBIT atingiu 15,8%. O prejuízo foi de -R$ 32 milhões, impactado principalmente pela variação cambial. A companhia também revisou algumas de suas projeções, e destacamos i) a revisão do crescimento de oferta, que buscamos compreender melhor durante a teleconferência, e ii) a redução do lucro por ação. As expectativas de margens foram mantidas;

- As receitas atingiram R$ 3,21 bilhões (+8% A/A), impulsionadas pelo aumento de 110 bps na taxa de ocupação e aumento de ~2% nos yields (R$ 28,55 centavos). O custo por ASK foi ~5% maior em relação ao ano anterior, impactado principalmente por: i) custos maiores com combustível e ii) pelo fim do programa de desoneração da folha de pagamento. A margem EBIT foi de 15,8%, em linha com o esperado e ~460 bps inferior ao ano anterior;

- A Gol revisou parte de suas projeções para 2019 e 2020, com algumas mudanças na projeção de crescimento de oferta e preço de combustível, mas sem alterações nas margens. As estimativas de lucro por ação foram reduzidas. As principais mudanças foram: (i) aumento no crescimento esperado para a oferta doméstica para os dois anos em 100 bps no limite inferior do intervalo; (ii) diminuição no limite superior do intervalo para o crescimento de oferta internacional em 2019 e aumento para 2020; e (iii) ligeiro aumento no custo de combustível por litro (em 20 centavos por ano).

Magazine Luiza (MGLU3): Aquisição da Netshoes

- O Magazine Luiza anunciou ontem a aquisição da Netshoes por US$ 2/ação, com desconto de 25% sobre o último preço de fechamento. Isso totaliza US$ 62 milhões (R$ 244 milhões no BRL de hoje) e representa 0,7% do valor de mercado da MGLU. O Cade e a Netshoes ainda precisam aprovar o acordo, mas se aprovado, a empresa se tornaria uma subsidiária do Magazine Luiza e seus acionistas receberiam um pagamento em dinheiro por suas ações. A Magazine Luiza anunciou um acordo com os acionistas da Netshoes que detêm 48% do capital total para votar favoravelmente no acordo;

- Na nossa visão, a aquisição está em linha com a estratégia de expansão de sortimento da MGLU, aumentando as vendas. As vendas online da Netshoes foram de R$ 2,5 bilhões nos últimos 12 meses vs R$ 7,4 bilhões do Magazine Luiza em 2018. Além disso, vemos sinergias na logística com a Malha Luiza e despesas de marketing;

- A aquisição não é relevante para a alavancagem da Magazine Luiza, mas pode afetar as margens no curto prazo, enquanto as sinergias não se materializar. Esperamos reação positiva às ações, mas mantemos nossa recomendação Neutra na Magazine Luiza, com um preço alvo de R$ 175/ação.

Magazine Luiza (MGLU3): Anuncia o direito de recuperar crédito fiscal de R$ 750 milhões

- A Magazine Luiza anunciou ontem que obteve êxito em uma de suas ações judiciais em andamento a respeito da inconstitucionalidade da inserção do Imposto sobre Circulação de Mercadorias e Serviços – “ICMS” na base de cálculo dos tributos de PIS e COFINS;

- Como o processo se tornou definitivo e inapelável, a companhia reconheceu o direito de recuperar, por compensação, os valores atualizados monetariamente. As melhores estimativas indicam que esses valores de crédito são de aproximadamente R$ 750 milhões (2% do valor de mercado da MGLU). No entanto, esse valor ainda deve ser validado por meio de procedimento administrativo perante a Receita Federal do Brasil.

Vale (VALE3): Eduardo Bartolomeo confirmado como CEO

- A Vale informou que em reunião de seu Conselho de Administração realizada ontem, Eduardo Bartolomeo foi confirmado como Diretor-Presidente da empresa;

- Bartolomeo havia sido nomeado como CEO interino no dia 2 de março, quando o até então CEO, Fábio Schvartsman, foi afastado – ele permanece na companhia como Diretor Executivo estatutário, porém em situação de afastamento, até segunda ordem;

- Conforme havíamos mencionado, Eduardo Bartolomeu tem como principal foco estabilizar as operações. É um nome familiar a todos, com 10 anos de experiência na Vale, vasto conhecimento da empresa e respeitado pelo mercado.

CTEEP (TRPL4): Resultados do 1T19 em linha

- Em 29 de abril, a CTEEP anunciou seus resultados do 1T19, com EBITDA Ajustado de R$ 554,4 milhões em linha com a nossa projeção de R$ 543,8 milhões (+ 1,9%). O lucro líquido de R $ 230,2 milhões ficou abaixo de nossos R$ 312,3 milhões, refletindo principalmente uma diferença nas estimativas de imposto de renda (que esperamos normalizar até o final do ano, quando a empresa anunciar a distribuição de proventos por meio de juros sobre o capital próprio);

- Destacamos como marginalmente negativo que a Secretaria da Fazenda de São Paulo (SEFAZ) retomou o pagamento parcial de aposentadorias após uma liminar no STJ, apesar de notarmos que isso já está incorporado em nossas estimativas. Com dividendos estimados de 8,2%, vemos a CTEEP como precificada e mantemos nossa recomendação Neutra.

Minerva (BEEF3): Lançamento de prospecto para IPO da Athena Foods

- Segundo o Valor Econômico, a Minerva Foods informou nesta segunda-feira que sua controlada Athena Foods lançou o prospecto para o IPO na bolsa de Santiago, no Chile;

- Conforme a apuração do Valor, a Athena já garantiu junto a investidores cerca de 20% da demanda para a operação com a qual pretende captar cerca de US$ 400 milhões. De acordo com uma fonte, a gestora saudita Salic, que é a maior acionista da Minerva, será a âncora do IPO da Athena. A Salic se comprometeu a investir cerca de US$ 40 milhões. Além disso, o fundo de private equity Moneda, também se comprometeu a investir na Athena e ao todo a empresa já garantiu US$ 80 milhões para o IPO;

- Do total de US$ 400 milhões que busca captar, a Athena deve ficar com US$ 140 milhões para reforçar o caixa e expandir as operações com a reabertura de um abatedouro de bovinos na Argentina. A maior parte do montante (US$ 260 milhões) deve ficar com a controladora Minerva.

COE News

Spotify: Resultados sólidos no 1T19, destaque para o crescimento de novos usuários

- O Spotify divulgou nessa segunda-feira receitas de EUR 1,51bi no 1T19, número 33% superior no ano contra ano e acima do consenso, com expansão de margens e menores gastos com publicidade. Como toda empresa de tecnologia em estágio inicial, a empresa segue com queima de caixa, mas o serviço de streaming apresentou redução de 16% de prejuízo no ano contra ano, número acima das expectativas de mercado;

- Com crescimento expressivo nos EUA e Canadá, devido a promoções e divulgação dos planos familiares, o destaque positivo foi o marco de 217mi de usuários ativos por mês, com o número de assinaturas Premium (serviço pago) atingindo 100mi, ambos os números em linha com o consenso de mercado. Outro destaque importante foi o relevante crescimento das receitas com publicidade online e aumento do engajamento dos usuários em relação aos serviços de podcasting (áudio não musical);

- Os dirigentes da empresa anunciaram suas estimativas para este ano, com destaque para a continuidade dos investimentos em outras frentes. A aquisição das empresas de podcast, Anchor (US$ 150mi) e Gimlet Media (US$ 200mi), poderão gerar ligeira pressão de margens no curto prazo, mas ajudarão na diversificação de receitas e potencial de crescimento. A maior empresa de streaming de música do mundo pretende se tornar a maior empresa de streaming de áudio, podendo desembolsar o total de ~US$ 500 mi em investimentos no ano.

Se você ainda não tem conta na XP Investimentos, abra a sua!