No primeiro dia de fevereiro, o Conselho Monetário Nacional (CMN) criou as Resoluções nº 5.118 e 5.119, que tratam de restrições para as emissões de títulos isentos como LCIs, LCAs, LIGs, CRIs e CRAs. Além disso, um mês depois, no dia 1º de março de 2024, a entidade publicou a Resolução nº 5.121, trazendo ajustes às novas regras. Analisamos as recentes alterações propostas, bem como o impacto sentido pelo mercado um mês após as mudanças trazidas pelo CMN na renda fixa brasileira. Veja mais a seguir.

CMN traz ajustes à nova regra

No dia 1º de março de 2024, o CMN publicou a Resolução nº 5.121, que entrou em vigor imediatamente, com o objetivo de complementar e ajustar pontualmente a Resolução nº 5.118, relacionada a novas regras para emissão de certificados de recebíveis isentos. Destacamos que permanece a diretriz de compatibilidade entre os emissores e os setores de atuação imobiliário e do agronegócio, tratada originalmente pelo Conselho. Segundo a entidade, apenas houve a necessidade de:

“… harmonizar o entendimento dos agentes de mercado a respeito dos aspectos relacionados aos lastros elegíveis para as emissões de Certificado de Recebíveis do Agronegócio (CRA) e Certificado de Recebíveis Imobiliários (CRI).”

As novas alterações incluem e/ou reforçam que:

- contratos e obrigações relacionados a imóveis que possuem natureza comercial – e não estritamente financeira – tais como duplicatas, contratos de locação, contratos de compra e venda e contratos de usufruto, passam a ser permitidos como lastro para operações de CRA e CRI.

- títulos de dívida cujos emissores não sejam devedores, codevedores ou garantidores também podem constituir lastro – a exemplo da Cédula de Crédito Imobiliário (CCI), que se trata de um título de emissão de um credor imobiliário.

- as vedações impostas pela Resolução nº 5.118 aplicam-se a instituições financeiras ou entidades autorizadas a funcionar pelo Banco Central, bem como entidades que integram o conglomerado prudencial, ou suas respectivas controladas – e não a empresas típicas do agronegócio ou do setor imobiliário, as quais podem realizar operações de securitização por meio de CRA e CRI.

Consideramos que os ajustes promovidos convergem com o objetivo do CMN de prover o acesso ao crédito de forma facilitada para as empresas dos setores imobiliário e do agronegócio, e não devem alterar o rumo dos impactos da nova regra na Renda Fixa, ou seja, entendemos que os ajustes tratam de correções pontuais.

Por exemplo, na redação original, algumas empresas dos ramos em questão, mas relacionadas a instituições financeiras, como MRV e JBS, não conseguiriam emitir CRIs e CRAs, respectivamente, o que foi alterado pela nova Resolução.

Por outro lado, há ainda situações em que empresas do setor imobiliário, principalmente, permanecem com algumas amarras: foi mantida a proibição do reembolso de despesas como lastro para as emissões, sendo que as empresas do segmento possuem um longo ciclo de investimentos, com desembolsos altos no início dos projetos, antes de acessarem o mercado de capitais.

Permaneceremos acompanhando as novidades na regulação que impactam o mercado de Renda Fixa.

Impactos na Renda Fixa: O que aconteceu após o 1º mês?

Sabemos que as novas Resoluções do CMN alteraram a dinâmica do mercado de renda fixa brasileiro. Analisamos a seguir os impactos no volume de estoques e novas operações para LCIs, LCAs, CRIs e CRAs

1. Emissões Bancárias: Impacto nas LCIs e LCAs após a nova regra

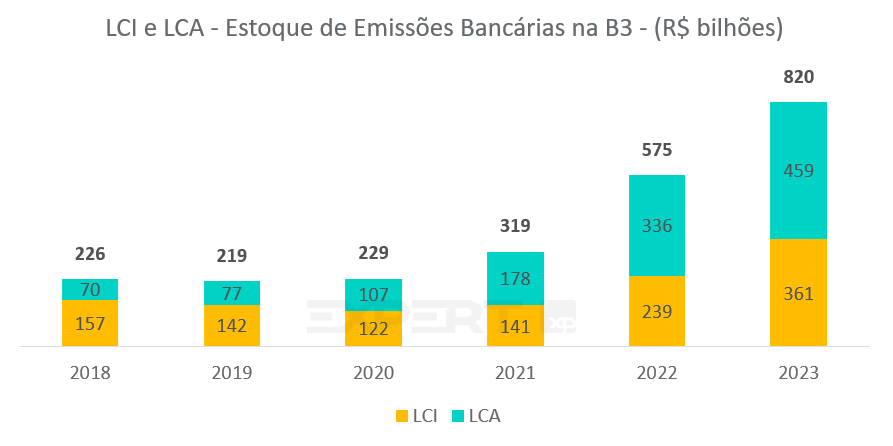

As LCIs registraram aumento ano após ano no volume de estoque, principalmente após 2021 (cerca de R$ 110 bilhões ao ano), atingindo R$ 361 bilhões ao final de 2023. Em janeiro de 2024, a tendência permaneceu, com nova alta em janeiro para R$ 373 bilhões.

No caso das LCAs, o volume de estoque também vinha apresentando alta consistente desde 2021 (cerca de R$ 150 bilhões ao ano), totalizando R$ 459 bilhões ao final de 2023, e R$ 478 bilhões em janeiro de 2024.

Fontes: B3 e Research XP.

1.1. Letra de Crédito Imobiliário – LCI

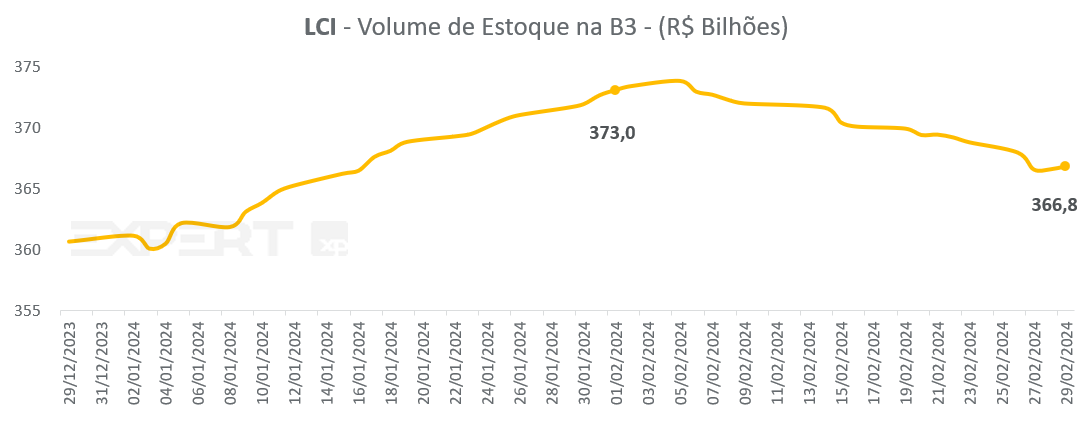

No mês em que as novas regras do CMN passaram a valer, houve uma redução do estoque de LCIs no mercado, que passou de R$ 373,0 bilhões ao final de janeiro de 2024 para R$ 366,8 bilhões um mês depois, interrompendo o histórico de crescimento e praticamente anulando o incremento de volume ocorrido em janeiro de 2024.

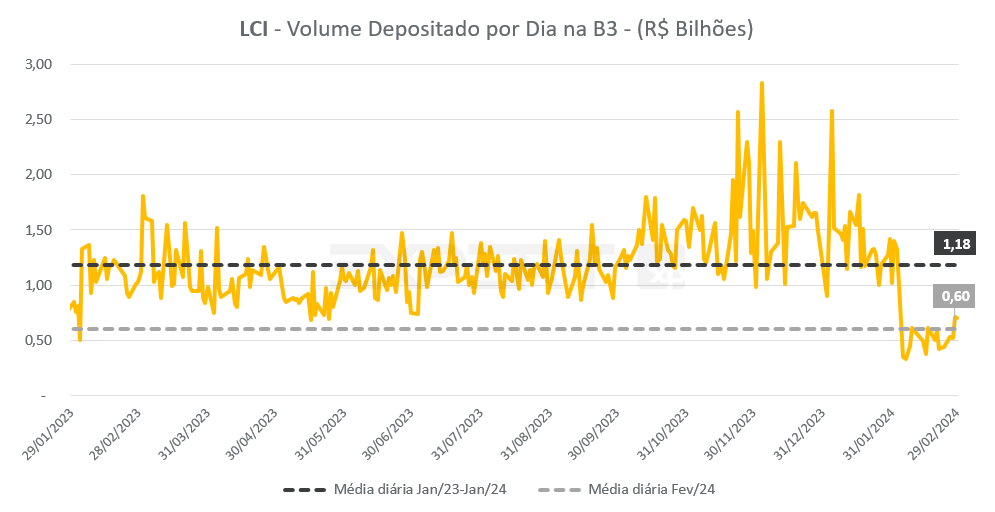

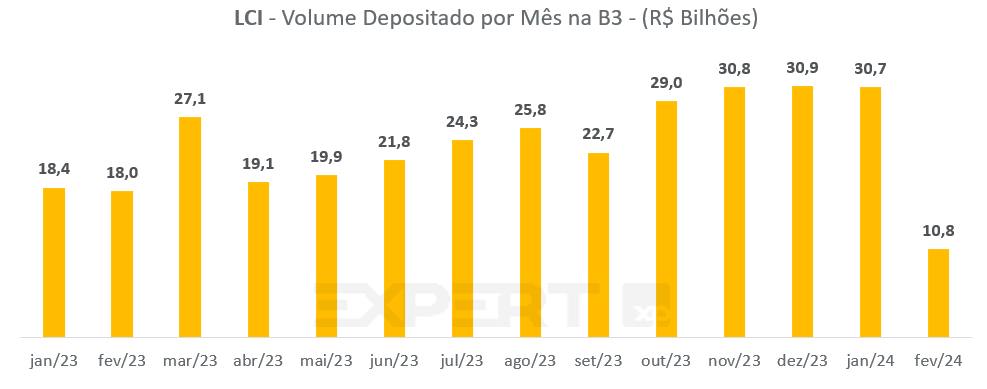

Já o volume depositado por dia na B3, que indica as novas operações – apresentou queda de quase 50% ao compararmos as médias diárias do período entre janeiro de 2023 e janeiro de 2024 e o mês de fevereiro: o total passou de aproximadamente R$ 1,18 bilhão por dia, em média (cerca de R$ 25 – 30 bilhões mensais) para R$ 0,6 bilhão por dia, em média. No mês de fevereiro de 2024, o total depositado na B3 para LCIs foi de apenas R$ 10,8 bilhões, queda de 65% ante o mês anterior.

Fontes: B3 e Research XP.

Fontes: B3 e Research XP.

Fontes: B3 e Research XP.

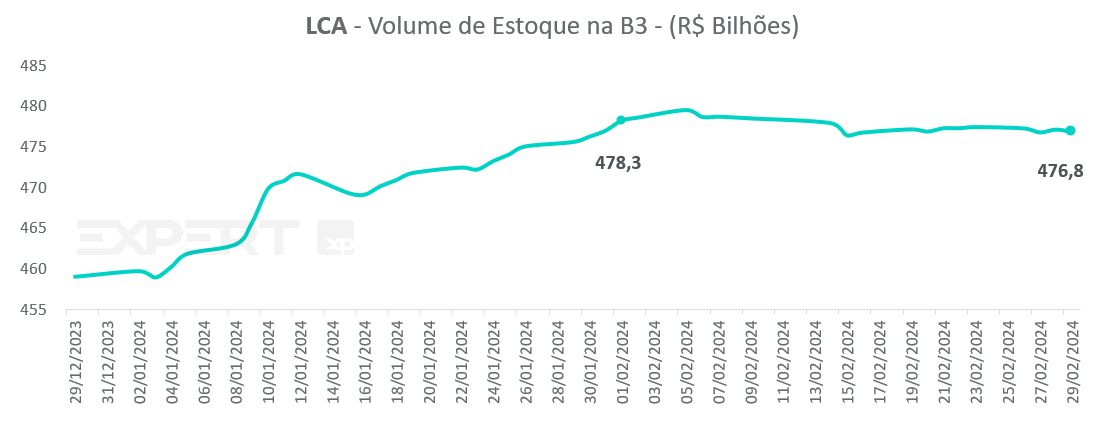

1.2. Letra de Crédito do Agronegócio – LCA

Para LCAs, a redução no volume de estoques foi em menor proporção do que para LCIs, que passou de R$ 478,3 bilhões ao final de janeiro de 2024 para R$ 476,8 bilhões ao final de fevereiro de 2024. Houve, portanto, uma estagnação do estoque do produto.

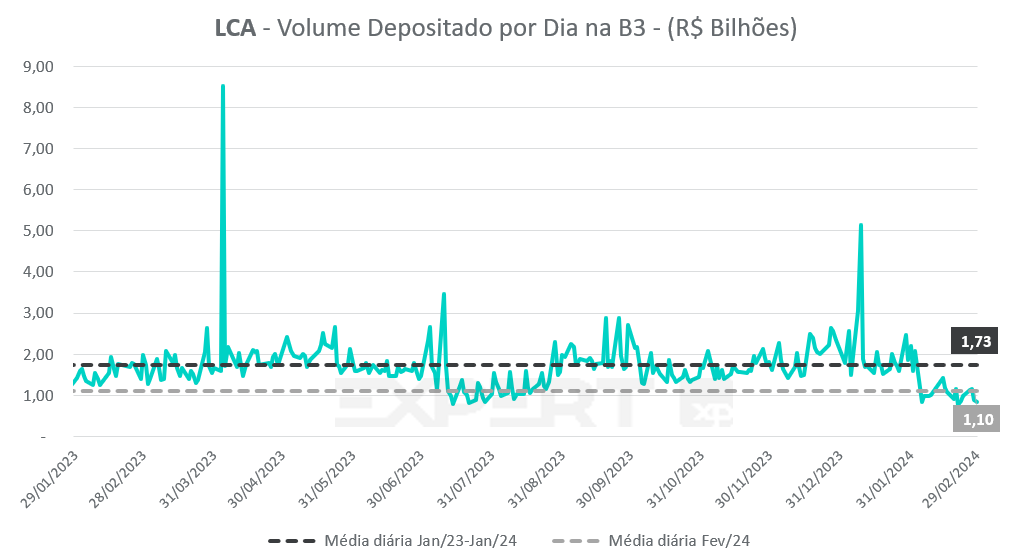

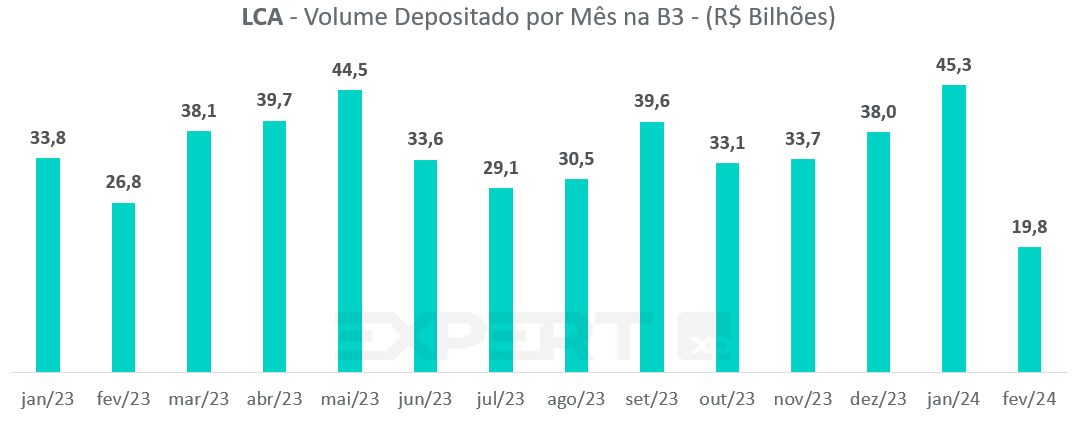

Já o volume depositado por dia na B3, que indica as novas operações – apresentou queda de quase 40% ao compararmos as médias diárias do período entre janeiro de 2023 e janeiro de 2024 e o mês de fevereiro: o total passou de aproximadamente R$ 1,73 bilhão por dia, em média (cerca de R$ 35 – 45 bilhões mensais) para R$ 1,10 bilhão por dia, em média. No mês de fevereiro de 2024, o total depositado na B3 para LCAs foi de apenas R$ 19,8 bilhões, queda de 56% ante o mês anterior.

Assim, comparativamente às LCIs, o movimento observado nas LCAs também foi de queda tanto no volume de estoque quanto para novas emissões, porém com menor intensidade.

Fontes: B3 e Research XP.

Fontes: B3 e Research XP.

Fonte: B3 e Research XP.

2. Crédito Privado Isento: Impacto nos CRIs e CRAs após a nova regra

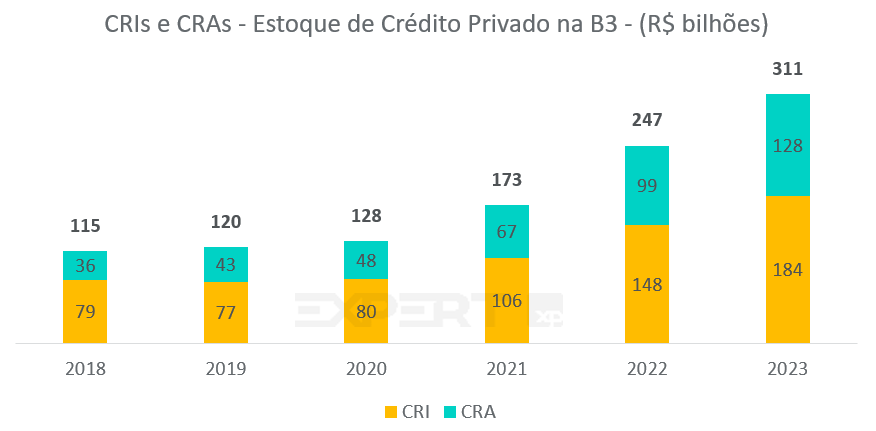

Assim como visto nas LCIs e LCAs, o volume de estoque de CRIs e CRAs aumentou de forma relevante após 2020, com incremento de, em média, R$ 70 bilhões ao ano nos últimos dois anos. A seguir, analisamos o ocorrido em 2024 para cada produto após as novas regras do CMN, que limitou o lastro e setores das empresas emissoras.

Fontes: B3 e Research XP.

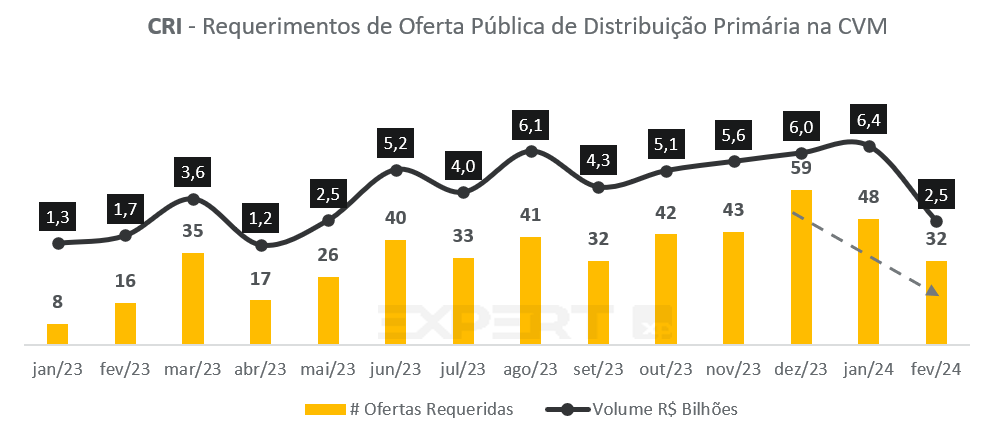

2.1. Certificado de Recebível Imobiliário – CRI

Em fevereiro de 2024, os CRIs apresentaram pequena diminuição no volume de estoque depositado na B3 ante janeiro, atingido R$ 191 bilhões. Por outro lado, houve queda importante no número de requerimentos de oferta pública de distribuição primária junto à Comissão de Valores Mobiliários (CVM): a quantidade passou de 48 ofertas em janeiro para 32, queda de 33%. Em volume financeiro, a queda foi ainda maior, de 61%, atingindo R$ 2,5 bilhões ao final de fevereiro de 2024, ante R$ 6,4 bilhões no mês anterior.

Ao nosso ver, não se aplica o comparativo anual (fevereiro de 2023 contra fevereiro de 2024), uma vez que aquele período foi afetado pelo evento Americanas, distorcendo o volume natural das ofertas no mercado de capitais.

Fontes: CVM e Research XP.

Fontes: B3 e Research XP.

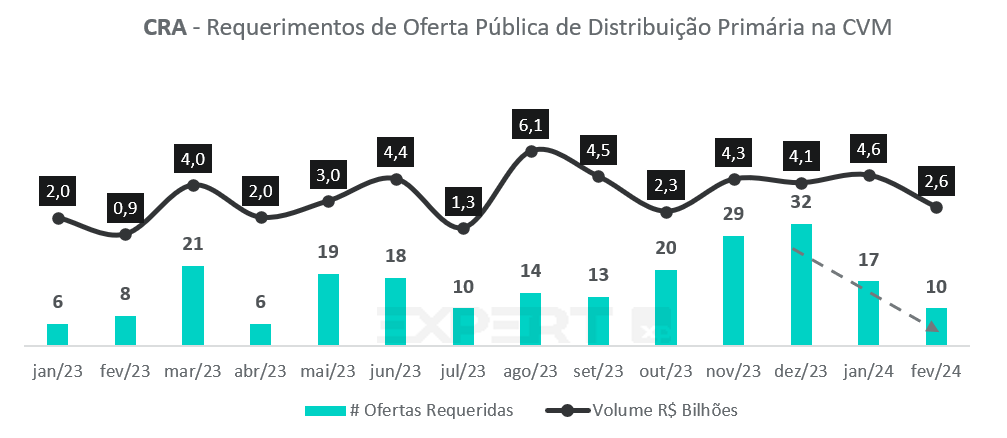

2.2. Certificado de Recebível do Agronegócio – CRA

Em fevereiro de 2024, os CRAs apresentaram aumento no volume de estoque depositado na B3 ante janeiro, atingido R$ 134 bilhões. Entretanto, da mesma forma observada para os CRIs, houve queda importante no número de requerimentos de oferta pública de distribuição primária junto à Comissão de Valores Mobiliários (CVM): a quantidade passou de 17 ofertas em janeiro para apenas 10, queda de 41%. Em volume financeiro, a queda foi similar, de 43%, atingindo R$ 2,6 bilhões ao final de fevereiro de 2024, ante R$ 4,6 bilhões no mês anterior.

Fontes: CVM e Research XP.

Fontes: B3 e Research XP.

E as Debêntures, como ficaram na história?

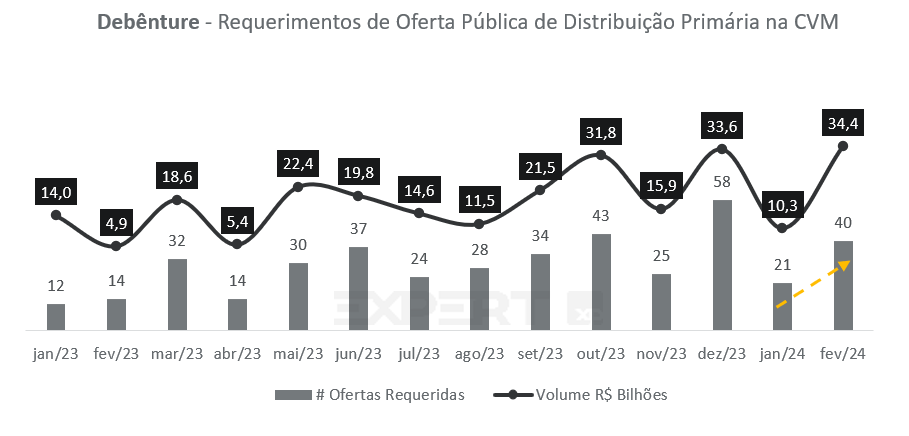

Ainda que o produto não tenha sido incluído no escopo do CMN, as debêntures são o substituto mais natural para os CRIs e CRAs no âmbito da captação de recursos pelas empresas. Neste contexto estão incluídas tanto as debêntures comuns, que possuem tributação para as pessoas físicas, quanto as incentivadas (Lei nº 12.431), que são isentas de imposto de renda para pessoa física, mas que também possuem um rol limitado de setores permitidos para empresas emissoras.

Diferente do visto em janeiro de 2024 para CRIs e CRAs, o mês de fevereiro foi marcado pelo aumento de protocolos de novas emissões e debêntures junto à CVM, tendo atingido o 3º lugar nos últimos 14 meses com 40 novos requerimentos, atrás apenas de outubro e dezembro de 2023. Já em termos financeiros, o valor total protocolado para novas emissões registrou mais de R$ 34 bilhões no período, o mais alto da série analisada.

Do total de 40 requerimentos realizados no mês, 22 referem-se a debêntures comuns e 18 a debêntures incentivadas. Em relação ao volume financeiro, aproximadamente 57% são de debêntures comuns, e 43% de debêntures incentivadas.

Fontes: CVM e Research XP.

O que mudou para os investidores neste 1º mês pós CMN?

No caso das emissões bancárias, vimos uma queda maior nos volumes ofertados de LCIs do que de LCAs. Vale relembrar que, além do novo prazo mínimo de vencimento da LCIs (de 90 dias para 12 meses) ter sido mais restritivo do que para LCAs (de 90 dias para 9 meses), o CMN proibiu como lastro de LCI operações para pessoa jurídica sem conexão com o mercado imobiliário, mesmo que garantidas por imóvel, como operações de capital de giro. Assim, grandes instituições financeiras que utilizavam crédito com garantia de imóvel para lastro, por exemplo, também deixaram de poder realizar tal tipo de emissão, o que contribuiu para a rápida redução dos volumes do produto.

Além disso, a mudança de prazo para ambos os produtos (LCI e LCA), tornando os prazos mínimos mais longos, acabou reduzindo o diferencial do benefício fiscal aos investidores no comparativo com alíquotas mais altas incidentes em prazos curtos – tabela regressiva do imposto de renda -, cobradas em outros investimentos, como o CDB.

Considerando que não houve uma alteração significativa na demanda, a consequência direta da menor oferta é a redução da remuneração de tais produtos bancários, de modo a equilibrar o mercado. Entretanto, ressaltamos que tal movimento foi mais nítido nos grandes bancos, que se utilizavam mais das operações de curtíssimo prazo (90 dias), sendo possível encontrar no mercado LCIs e LCAs de 90% do CDI (ou mais), como praticado antes das novas regras do CMN.

Vale lembrar que, além de serem isentos de imposto de renda, possuem a cobertura do Fundo Garantidor de Créditos (FGC) até o valor de R$ 250 mil por CPF. Adicionalmente, no caso da LCA, há ainda a isenção do IOF.

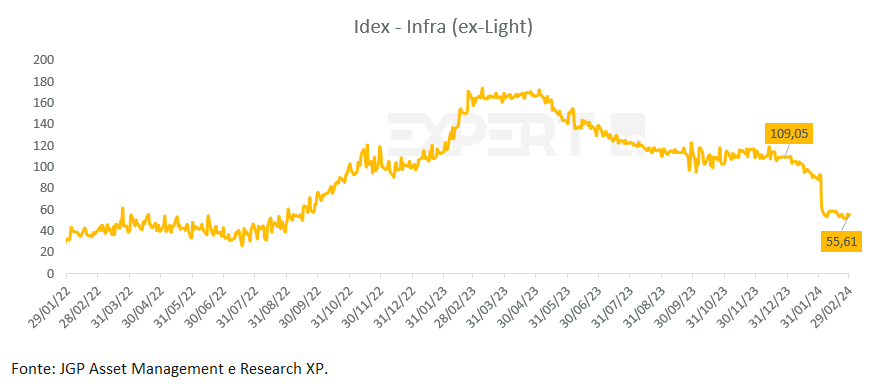

Já em relação ao crédito privado, verificamos uma queda abrupta dos prêmios de risco (spreads) de produtos isentos no mercado secundário. Tal fato pode ser exemplificado pelo Idex-Infra, que reúne debêntures maiores de R$ 100 milhões e indexadas ao IPCA (índice de inflação), que foram negociadas com uma frequência de pelo menos 70% pela gestora JGP, ou seja, as mais líquidas.

Fonte: JGP e Research XP.

Por um lado, houve a valorização dos papéis na marcação a mercado dos títulos (dada a relação inversamente proporcional entre preço e taxa), abrindo uma janela de ágio se o investidor optar por se desfazer do investimentos antes da data de vencimento. Por outro lado, ressaltamos o risco de reinvestimento, que está relacionado à possibilidade de o investidor não conseguir encontrar uma outra aplicação com rentabilidade adequada.

Em relação ao mercado primário, estamos aguardando a volta das ofertas públicas, as quais precisaram se adaptar aos novos parâmetros do CMN em sua maioria. De qualquer forma, acreditamos que deve permanecer o curso de convergência dos spreads para a média histórica, ocasionando na queda gradual dos prêmios, principalmente para companhias de ratings elevados.

Por outro lado, o aumento no número de ofertas de debêntures, tanto incentivadas quanto comuns, pode ajudar no equilíbrio dos spreads ao longo do tempo.

Mesmo com essas mudanças no mercado, é possível encontrar boas oportunidades na Renda Fixa: passam a ser ainda mais importantes a seletividade e o comparativo entre as rentabilidades de papéis isentos e não isentos.

Entendemos fazer sentido alocação em títulos IPCA+, sejam eles públicos ou privados, de prazos médios a longos. Afinal, em nossa visão, são os títulos que protegerão os investidores de pressões inflacionárias que possam vir a aparecer ao longo dos próximos anos, principalmente se mantidos até o vencimento. Ademais, apesar da tendência de queda atual, o patamar de juro real atual oferecido ainda é elevado, representando boa oportunidade de retorno às carteiras.

Fontes

CMN nº 5.118

CMN nº 5.119

CMN n° 5.121

Decreto Nº 11.498

CVM

B3

Veja Mais

Se você ainda não tem conta na XP Investimentos, abra a sua!