Com o objetivo de mantê-lo informado sobre o desempenho da indústria de fundos, mensalmente, publicaremos um resumo da performance das diferentes classes de ativos locais e globais. Além de mostrarmos os principais índices que mais impactam determinados tipos de fundos, também sinalizamos dentro do nosso próprio peer, ou conjunto de fundos, qual a rentabilidade do fundo com a melhor performance (Top 1), qual teve a pior performance (Bottom 1), a mediana dos retornos dos fundos do grupo no mês, no ano, em 12 meses e em 36 meses anualizada e não acumulada, além dos retornos nos anos anteriores de 2022, 2021, 2020 e 2019.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Fundos Internacionais

Fundos Renda Variável Global

No mês de março, problemas no setor bancário global evidenciaram os impactos do aumento de juros na economia. Nos EUA, dois bancos (Silicon Valley Bank e Signature Bank) foram fechados pelos reguladores, enquanto na Europa, o Credit Suisse teve que ser vendido às pressas ao UBS, além de temores a respeito da saúde financeira do Deutsch Bank mexeram com os mercados.

Apesar dos problemas no setor bancário e de um aumento adicional da taxa de juros do Fed nos EUA, a forte resposta dos governos logo no princípio da crise bancária parece ter acalmado o mercado, levando os principais índices americanos a fecharem o mês com performance positiva.

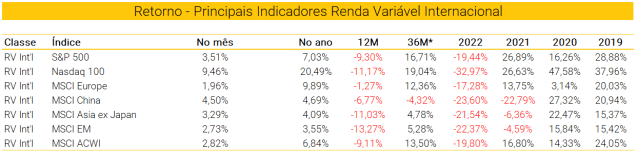

Destaque para o índice NASDAQ que apresentou uma alta de 9,46% e o S&P 500 com uma variação de 3,51%, refletindo principalmente uma reavaliação significativa das expectativas de taxas de juros. No mês, foi possível observar o maior movimento de queda diária no rendimento da Treasury de 2 anos dos EUA (-61 bps) desde a quebra do mercado de ações em 1987.

Os dados de inflação mostraram aparente melhora, mas os dados do núcleo ainda apontam para uma inflação persistente e alta. Em relação a política monetária, o Banco Central Europeu, Banco Central Americano, o Banco Nacional Suíço, o Banco da Inglaterra e o Banco da Noruega aumentaram as taxas de juros em linha com o esperado.

Na China, dados oficiais indicam uma retomada de atividade muito forte. Com destaque aos serviços prestados às famílias, os números sugerem um crescimento no primeiro trimestre acima do esperado. O MSCI China encerrou o mês com uma performance de 4,50%, enquanto o índice que mede a performance das bolsas emergentes (MSCI EM), encerrou o mês com uma variação de 2,73%.

Os fundos que se destacaram no mês são os que possuem exposição direta a ações ligadas ao setor de Tecnologia tanto nos EUA quanto na China, os fundos indexados: Trend Semicondutores (9,37%), Trend E-Sports (7,99%) e Trend China Tech (7,65%) lideram o ranking no mês.

Na ponta negativa, não tivemos grandes destaques esse mês, além do fundo Trend Cannabis (-13,03%), que tem sido impactado negativamente por questões relacionados ao segmento: incertezas regulatórias, obstáculos de financiamento e imprevisibilidade em relação aos modelos e operações de negócios, estão na lista dos principais riscos/detratores de performance para o segmento. O fundo que tem exposição exposição ao ETFMG Alternative Harvest ETF (MJ), referenciado ao índice Prime Alternative Harvest Index, acumula uma queda de -63,82% em 12 meses.

Na visão dos gestores, a elevada volatilidade na Renda Variável Global deve seguir no curto/médio prazo. Além disso, enxergam uma visível mudança de dinâmica do cenário: inflação ainda alta, política menos estável e taxas de juros mais voláteis – demandando diligência e gestão ativa na seleção de oportunidades.

Em termos de alocação, seguimos priorizando uma maior diversificação geográfica além das mais tradicionais em EUA e Europa, com parcela de exposição à países emergentes como China e/ou outros países que podem se beneficiar mais diretamente da reabertura da economia chinesa.

Fundos Renda Fixa Global

No mês de março, houve uma mudança ainda maior na dinâmica do mercado de títulos de renda fixa internacionais que já vinha em níveis elevados de stress. Os problemas no sistema bancário observados ao longo do mês, impactaram diretamente na precificação dos ativos corporativos, levando a uma redução no apetite a risco e uma elevação dos spreads dos ativos corporativos no geral em especial títulos bancários.

A partir da segunda metade do mês, esse movimento de queda foi parcialmente corrigido com o fechamento da curva de juros, consequência da rápida atuação dos bancos centrais ao redor do mundo, que ao auxiliar o sistema bancário, injetaram recursos na economia para aumentar o balanço e a confiança no sistema bancário que até então estava abalada.

Apesar do problema no sistema bancário global, o Fed decidiu aumentar a taxa de política monetária em 25bp e na sua declaração indicou a possibilidade de um novo aumento na sua próxima reunião. A combinação do controle da “crise bancária” e as suas consequências deflacionária sem combinação com a declaração da Fed foi tomada positivamente pelo mercado, que começou a incorporar futuros cortes nas taxas de juros.

Dessa forma, a perspectiva do mercado mudou consideravelmente no último mês, de um foco no combate à inflação alta, para tensões quanto a uma possível crise bancária sistêmica, e por fim no final do mês, um alívio em relação ao fim do ciclo de aperto monetários nas economias desenvolvidas. O yield do tesouro americano de 10 anos, com fechamento de quase 45 bps na curva, teve a maior queda mensal desde março de 2020.

Nos destaques positivos do mês, o fundo indexado Trend High Yield Americano lidera com uma variação de 2,06%, seguido do Pimco Income (1,88%) e AXA WF US High Yield (1,70%) – exposição à duration dos EUA trouxe contribuição positiva para os fundos.

No caso do Pimco Income, a exposição a uma pequena cesta de moedas emergentes também trouxe contribuição ao fundo, além de exposição à duration da Australia, e exposição ao Yen Japones. No fundo AXA WF US High Yield, a alocação em ativos com duration relativamente curta, carteira diversificada, sem exposição a bancos e investimentos em empresas com melhor capitalização, trouxe bons retornos ao portfolio no mês.

Na ponta negativa, o fundo Pimco Global Financials Credit teve uma variação de -5,71%, resultado da (i) exposição a títulos AT1 emitidos pelo Credit Suisse que foram marcados a zero após a aquisição pelo UBS; (ii) exposição a títulos AT1, especialmente de emissores do Reino Unido, após o mercado global desses títulos ter sofrido com o estresse oriundo da crise de confiança que se iniciou pelos banco regionais americanos e se estendeu à Europa; e (iii) exposição à dívida Tier 2 de bancos alemães e italianos, que tiveram uma performance abaixo do esperado em meio à volatilidade de mercado.

O time de gestão pontuou que para o mês de abril, a estratégia Pimco Global Financials Credit segue com exposição relevante aos títulos Additional Tier (“AT1”) de grandes bancos sistêmicos que devem se beneficiar dos altos níveis de capital dos bancos, dos anos de desalavancagem nos balanços dos bancos e do aumento na regulação do setor. Além disso, comentam que o fundo está bem diversificado em termos de geografias e senioridade na estrutura de capital, além de manter exposição à dívida sênior de bancos, que pode fornecer uma fonte mais defensiva de spread.

Por fim, seguem algumas recomendações para a alocação em Renda Fixa Global nesse momento:

- Diversifique ao máximo sua exposição, evitando ficar extremamente concentrado em apenas 1 ou 2 fundos de renda fixa global;

- Dê preferência a gestão ativa de uma carteira de títulos de renda fixa global via fundos, tomando o cuidado de identificar as diferentes estratégias e abordagens entre eles;

- Nesse momento, fundos com características mais de multiestratégia são a nossa preferência, principalmente os que não estejam obrigatoriamente mais alocados em títulos high yield e de mercados emergentes;

Fundos Multimercados Global

A grande volatilidade nos mercados apresentada no mês de março, trouxe impactos mistos para as classes de ativos na renda fixa e renda variável. Se por um lado, houve elevação no preço dos ativos de risco, a elevação nos spreads em especial dos ativos bancários impactou negativamente a renda fixa. Como consequência da alta volatilidade, houve uma dispersão de retornos nos multimercados globais que apresentaram uma performance mediana de 0,99% mês (para os fundos com hedge) e 0,25% para os dolarizados.

Destaque positivo para o fundo JP Morgan Global Macro Opportunities FIC FIM IE, que apresentou uma variação de 1,23% no mês, beneficiado por posições em (i) empresas ligadas à tecnologia; (ii) pares de ações, comprado em large caps americanas e vendidos no setor industrial americano; (iii) posições compradas em títulos soberanos americanos de duration mais longa; (iv) posições vendidas em índices regionais; (v) compradas em dólares americanos (posição feita ao longo do mês); e (vi) comprado em volatilidade americana via futuros de VIX.

O destaque negativo ficou para o fundo Systematica Blue Trend Advisory FIC FIM IE que apresentou uma variação de -13,78% no mês, a estratégia que estava se destacando por ter posições que refletiam uma visão mais pessimista, foi impactada negativamente pela rápida mudança de narrativa do mercado. A maioria das perdas vem de renda fixa, após o maior declínio diário no rendimento dos títulos do tesouro americano. Em termos de perda em um dia, 13 de março foi o pior drawndown do fundo desde seu início.

O time de gestão pontuou que segue monitorando os modelos e observando os níveis de volatilidade, preditores e diversificação. Após o ocorrido, também reforçam que a estratégia se comportou conforme esperado dada a magnitude dos movimentos, reduzindo o risco. Portanto não pretendem sobrepor decisões as decisões do modelo, conforme a abordagem de investimento usual.

Fundos Locais

Fundos de Renda Fixa Brasil

Com uma considerável redução de volatilidade se comparada aos meses de janeiro e fevereiro, os fundos de renda fixa com crédito privado na carteira seguiram apresentando retornos marginalmente abaixo do CDI no mês de março. A reprecificação das dívidas de Light foi um dos principais detratores na carteira desses fundos, além de um leve movimento de abertura nos spreads de crédito ao longo do mês.

O movimento de abertura dos spreads de crédito no mês de março pôde ser observado através do do IDEX-DI da gestora JGP. Excluindo as debêntures de Americanas e Light da análise, vemos que o IDEX BID Spread DI+ saiu de CDI+2,62% no fim de fevereiro, para CDI+2,86% em março.

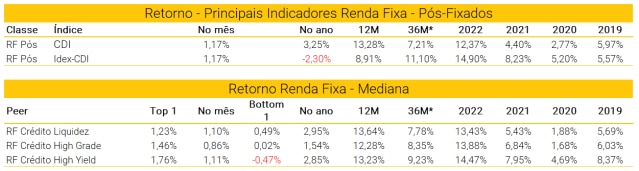

Dessa forma, a amostra com 113 fundos de crédito privado classificados como “High Grade” obtiveram um retorno mediano de 0,86% em março, enquanto os fundos de crédito “High Yield” apresentaram uma variação de 1,11% e os fundos de crédito “Liquidez” tiveram uma performance de 1,10% no mês versus o CDI que apresentou uma variação de 1,17% no período.

O índice IDEX-DI que mede o desempenho de uma cesta de debêntures indexadas ao CDI teve uma variação de 1,17% em março, enquanto o IDA-DI, índice que reflete uma cesta de debêntures da Anbima, teve retorno de 0,76%.

Nesse atual cenário, gestores seguem com postura de cautela, focando em uma carteira mais conservadora, diversificada e com alocações em setores historicamente mais resilientes e com menor grau de alavancagem. Boa parte dos gestores de crédito acredita que o movimento de estabilização dos spreads deve seguir em abril, ajudando a reduzir também o volume de resgates que segue para a classe.

Em termos de alocação na Renda Fixa, reforçamos nossa predileção pelo Pós Fixado e Inflação. Sendo que, nas carteiras mais conservadoras há uma maior exposição ao Pós Fixado, com boa parcela exposta a crédito privado para buscar um ganho em excesso ao CDI.

Em Inflação, como alternativa aos investimentos em títulos IPCA+, a alocação via fundos é melhor operacionalizada quando realizada através de fundos de debêntures incentivadas.

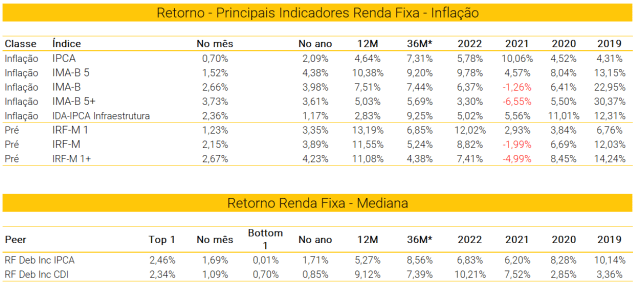

Sendo destaque perante as demais classes de ativos, os fundos de inflação apresentaram forte desempenho no mês de março. Apesar da volatilidade no mercado de crédito no geral, as debêntures de infraestrutura foram beneficiadas tanto pelo fechamento da curva das NTN-Bs, quanto pelo fechamento dos spreads de crédito IPCA+.

A reversão dos spreads ocorre após meses de movimento negativo para a classe. Os gestores acreditam que as taxas que estão sendo praticadas trazem mais atratividade para esses papeis e tem chamado atenção dos investidores. A queda de emissões primárias também é um ponto levantado pelos gestores, em linha com o cenário conturbado para crédito privado, mas que contribui para o aumento dos preços dos ativos no secundário.

Dessa forma, para os fundos classificados de “Debentures Incentivadas” atrelados ao IPCA, a variação no mês foi de 1,69%, enquanto os fundos hedgeados atrelados ao CDI apresentaram um retorno de 1,09%. Em resumo, a reversão de um fluxo vendedor para comprador, somado a inflação observada, trouxeram bons resultados para as estratégias atreladas ao IPCA.

Fundos Multimercados Brasil

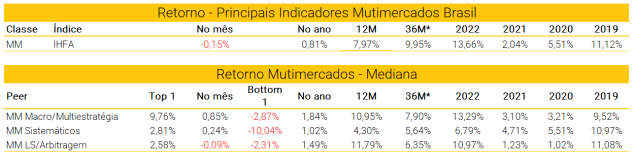

No mês de março, o IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de -0,15%, impactado negativamente principalmente pela performance dos fundos Long Short/Arbitragem que tiveram suas perdas concentradas em bolsa Brasil. Por outro lado, os fundos do tipo Macro, seguem se destacando perante as demais classes, com uma variação de 0,85% no mês.

Em relação à performance das demais estratégias multimercados, os fundos Sistemáticos apresentaram uma variação de 0,24% em março, seguido dos fundos Long&Short/Arbitragem que apresentaram rentabilidade mediana levemente negativa de -0,09%.

No mês, destaque positivo para o Bahia AM Mutá Advisory FIC Multimercado, que apresentou uma variação de 5,65% em março destoando da mediana de grande parte da indústria. Resultado de posições aplicadas em juros no mercado internacional, compradas em volatilidade e aplicadas em inclinação de juros no Brasil. Por fim, o fundo teve perdas em posições vendidas no mercado americano e compradas em petróleo.

Na ponta negativa, o fundo Vista Multiestrategia com uma variação de -6,35%, teve suas perdas explicadas principalmente pela posição comprada em commodities. A estratégia também apresentou resultados negativos na posição de valor relativo em ações no Brasil. Na renda fixa global, o fundo apresentou resultado positivo com posições aplicadas na inclinação na curva de juros.

Já para os fundos multimercados do tipo Long Short/Arbitragem os destaques setoriais negativos ficaram por conta de posições compradas no setor de Commodities e Saúde.

O fundo Moat Capital Equity Hedge FIC FIM se destaca na classe positivamente, com um retorno de 3,12% em março. Os setores de Tecnologia, Financeiro e Infraestrutura foram os que mais contribuíram positivamente, enquanto Petróleo, Saúde e Mineração foram os maiores detratores.

Entre os destaques negativos, o fundo Apex Equity Hedge STR FI Multimercado obteve uma variação de -1,29%. Posições em Transporte, Siderurgia, Varejo e Alimentos e Bebidas puxaram a performance da estratégia para baixo. Enquanto isso, os destaques positivos em termos absolutos foram em Serviços Financeiros e Mineração.

Em termos de alocação, seguimos com uma visão construtiva para a classe que possui como característica flexibilidade para navegar nos diferentes cenários do mercado.

Fundos de Ações Brasil

Com a incerteza política pressionando os ativos domésticos, o Ibovespa teve outro mês negativo, caindo -2,9% em reais impactado negativamente principalmente pelo setor de Saúde (-10,5%), Papel & Celulose (-10,5%) e Educação (-4,1%). Entretanto voltamos a ver a recuperação de alguns setores como Bens de Capital (+10,9%), Transportes (+7,3%), Agro, Alimentos & Bebidas (+5,7%) mostraram a maior resiliência em meio a um cenário macro ainda desafiador.

Os gestores de ações tanto Long Only, quanto Long Biased tiveram uma mediana de performance negativa para o mês. Os fundos de ações Long Biased apresentaram performance um pouco melhor do que o principal índice de ações, porém ainda registrando -2,08% no mês, enquanto os fundos de ações Long Only obtiveram um retorno mediano de -3,25%.

Em relação aos destaques em março nos fundos Long Only, o fundo Constellation Inovação FIC Ações BDR Nível 1 trouxe melhor desempenho entre os pares apresentando ganho de 5,34%, acumulando alta de 11,57% no ano, contra -7,16% do Ibovespa no mesmo período.

Da ponta negativa, o fundo Vista Focus Ações apresentou uma variação -10,82%, acumulando -13,34% de retorno no ano de 2023. O fundo teve como destaque positivo as posições em ações de Equatorial e Rumo, enquanto do lado negativo o destaque foi Hapvida e Natura.

Já o destaque positivo dos fundos Long Biased foi o Moat Capital Long Bias Advisory FIC Multimercado que apresentou uma variação de 0,48% em março, puxados positivamente por Ecorrodovias, Caixa Seguridade e Aliansce-Sonae, enquanto Renner, 3R e Soma foram os maiores detratores. Segundo o fundo, sua alocação em caixa atual foi reduzido para sua média histórica (perto de 0%), e os setores de maior alocação do fundo são os Financeiro, Petróleo, Utilidade Pública e Varejo.

Em termos de alocação, apesar dos preços das ações brasileiras ainda estarem bastante descontados, seguimos com cautela e seletividade para exposição em Renda Variável Brasil pelas incertezas políticas, fiscais e manutenção de política monetária apertada (Selic alta por mais tempo).

Temos mesclado alocações em fundos Long Only e Long Bias, além de sugestões na Carteira Top Dividendos.