![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que aconteceu nesta semana na renda fixa?

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram uma leve alta. A semana foi marcada pela cautela dos agentes frente ao segundo turno das eleições presidenciais. Para além das incertezas relacionadas ao vencedor do pleito, cresce também a preocupação de que haja contestação sobre os resultados e um aumento dos riscos institucionais no país.

Enquanto isso, o Copom manteve a taxa Selic em 13,75% pela segunda reunião consecutiva, conforme amplamente esperado, e o comunicado pós-reunião também manteve praticamente a mesma sinalização da última reunião: indicação de que o comitê deve manter as taxas nos níveis atuais (contracionistas) por um longo período para garantir a convergência da inflação para a trajetória de metas. Sobre índices de preços, depois de três meses de deflação, a inflação medida pelo IPCA volta a registrar variação positiva, em 0,16%. No continente europeu, o Banco Central Europeu (BCE) elevou novamente suas taxas de juros em 0,75pp e declarou esperar aumentar ainda mais as taxas para assegurar a volta da inflação à meta de médio prazo de 2%.

O que acompanhar na próxima semana?

Na próxima semana, os mercados estarão atentos para a decisão do comitê de política monetária do Fed, banco central dos Estados Unidos, e no comunicado pós reunião, que deve trazer sinalizações importantes sobre os próximos passos do Fed. O Banco da Inglaterra também decidirá sobre juros e política monetária.

No Brasil, a semana é marcada pelo pós-eleições e o mercado irá aguardar sinalizações a respeito do futuro do arcabouço fiscal. A política monetária continua em foco, com a divulgação da ata do Copom, e no campo dos dados econômicos, o destaque será a produção industrial de setembro.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nesta semana, no cenário internacional, apesar do PIB americano ter registrado alta de 2,6% no terceiro trimestre de 2022 em relação ao trimestre anterior, resultado ligeiramente acima das expectativas, o deflator de gastos de consumo pessoal (PCE) no país cresceu 0,4% m/m em setembro e se manteve em 6,2% no acumulado em 12 meses.

No continente europeu, o Banco Central Europeu (BCE) elevou novamente suas taxas de juros em 0,75pp e declarou esperar aumentar ainda mais as taxas para assegurar a volta da inflação à meta de médio prazo de 2%. O comunicado destacou que, em setembro, a inflação na Zona do Euro atingiu 9,9%, recorde histórico para a região. Nos últimos meses, a alta dos preços de energia e alimentos e os gargalos na oferta, atrelados a recuperação da demanda pós-pandemia, levaram a um aumento das pressões sobre os preços e ao aumento da inflação. Além disso, a economia alemão surpreedeu com crescimento de 0,3% na leitura preliminar do PIB do 3T22 e Rishi Sunak tomou posse como novo primeiro-ministro do Reino Unido.

Na China, o Congresso do Partido, realizado no final de semana passado, anunciou a manutenção da moeda fixa e, posteriormente, o Banco Popular da China (banco central) determinou a fixação da taxa diária do yuan no nível mais baixo em 14 anos. A medida visa manter as exportações chinesas competitivas. Após atraso na divulgação, dados do PIB do 3º trimestre na China vieram mais fortes que o esperado, com crescimento de 3,9% A/A. No entanto, a demanda doméstica diminuiu no final do trimestre devido a novas restrições de lockdowns, desceleração das exportações e fraco setor imobiliário.

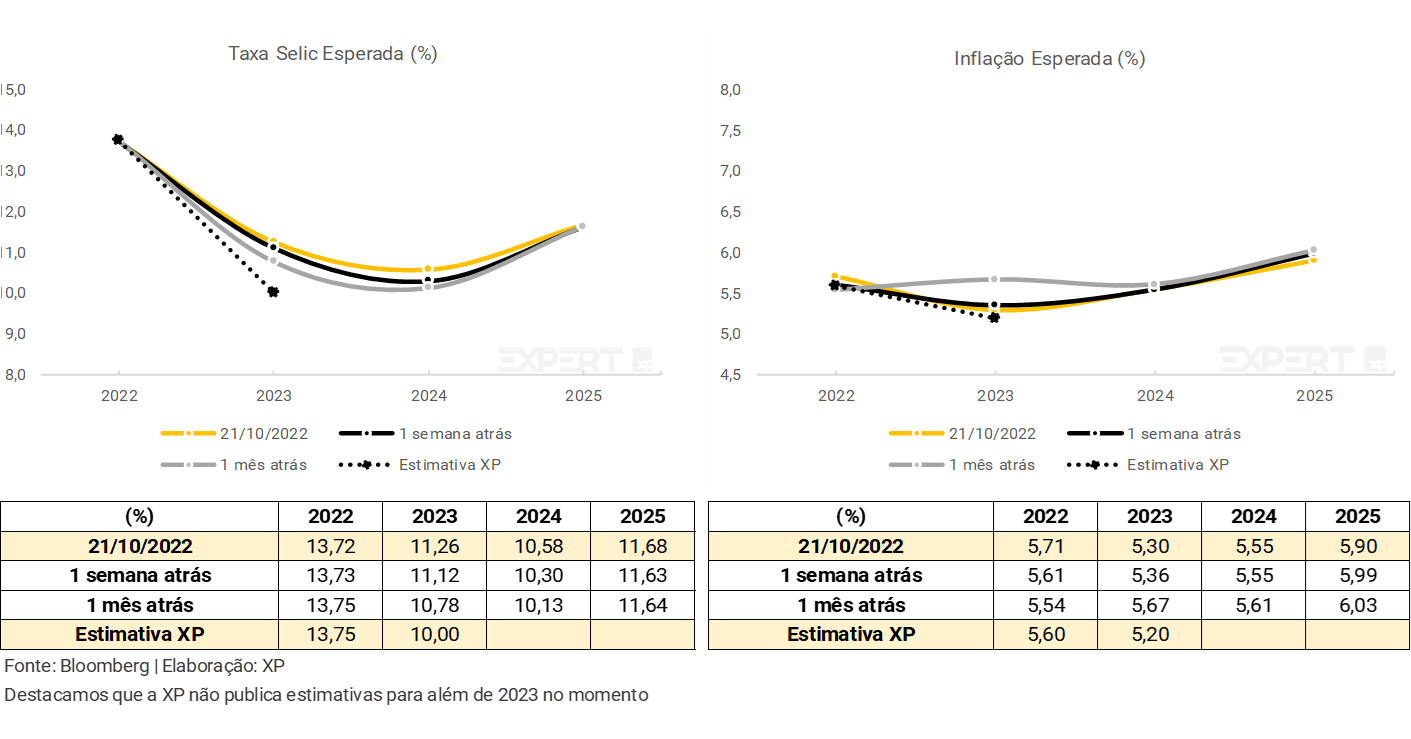

Enquanto isso, no Brasil, o Copom manteve a taxa Selic em 13,75% pela segunda reunião consecutiva, conforme amplamente esperado. O comunicado pós-reunião também manteve praticamente a mesma sinalização da reunião de setembro, indicando que o comitê deve manter as taxas nos níveis atuais (contracionistas) por um longo período para garantir a convergência da inflação para a trajetória de metas. Sobre índices de preços, depois de três meses de deflação, a inflação medida pelo IPCA volta a registrar variação positiva. O IPCA-15 de outubro, prévia da inflação do mês, veio em 0,16%, acima da nossa previsão e do consenso de mercado (0,08% e 0,09%, respectivamente).

Por fim, os dados da PNAD Contínua de setembro vieram em linha com as expectativas: a taxa de desemprego nacional recuou de 8,9% no trimestre móvel encerrado em agosto para 8,7% no terceiro trimestre de 2022.

Leia o resumo completo de economia da semana

Juros e inflação

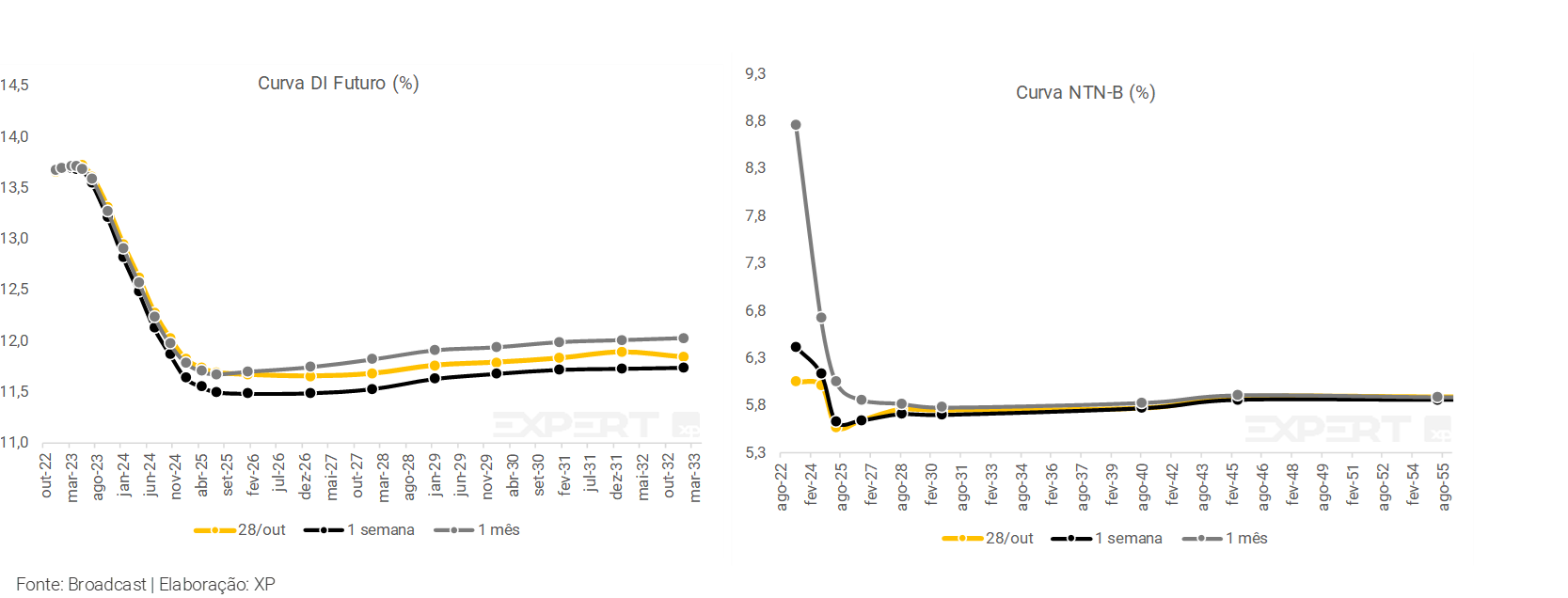

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram uma leve alta. A semana foi marcada pela cautela dos agentes frente ao segundo turno das eleições presidenciais. Para além das incertezas relacionadas ao vencedor do pleito, cresce também a preocupação de que haja contestação sobre os resultados e um aumento dos riscos institucionais no país.

Enquanto isso, o Copom manteve a taxa Selic em 13,75% pela segunda reunião consecutiva, conforme amplamente esperado, e o comunicado pós-reunião também manteve praticamente a mesma sinalização da última reunião: indicação de que o comitê deve manter as taxas nos níveis atuais (contracionistas) por um longo período para garantir a convergência da inflação para a trajetória de metas. Sobre índices de preços, depois de três meses de deflação, a inflação medida pelo IPCA volta a registrar variação positiva, em 0,16%. No continente europeu, o Banco Central Europeu (BCE) elevou novamente suas taxas de juros em 0,75pp e declarou esperar aumentar ainda mais as taxas para assegurar a volta da inflação à meta de médio prazo de 2%.

Além disso, as taxas de juros reais apresentaram uma singela alta ao longo da semana, refletindo uma alta na inflação esperada para os próximos anos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

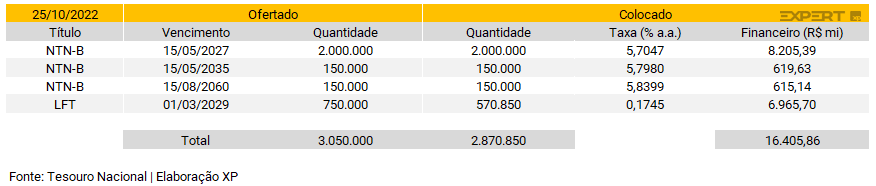

Leilão do dia 25/10 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 2,3 milhões de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 750 mil de Letras Financeiras do Tesouro (LFT), aumentando expressivamente a oferta do primeiro título e mantendo o volume do segundo frente a semana anterior.

As NTN-Bs ofertadas foram integralmente absorvidas. Nos três vencimentos, as taxas permaneceram abaixo de 6% a.a. e o volume financeiro foi cerca de R$ 9,4 bilhões.

O TN obteve resultado melhores com o LFT. Apesar da não absorção completa da oferta, a performance foi melhor frente a semana anterior. No vencimento único em 2029, a parcela prefixada foi de 0,1745, com um volume financeiro de quase R$ 7 bilhões.

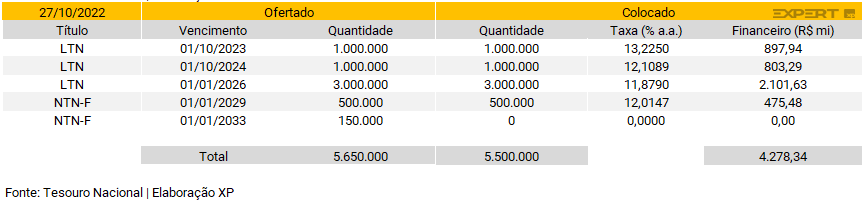

Leilão do dia 27/10 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 5 milhões de Letras do Tesouro Nacional (LTN), em vencimentos para os próximos quatro anos, e 650 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033, reduzindo o volume em ambas categoria frente a semana anterior.

O TN teve forte colocação e vendeu integralmente as LTNs, conseguindo atingir um volume financeiro de R$ 3,8 bilhões. Seguindo uma trajetória semelhante, as NTN-Fs também foram totalmente colocadas no menor vencimento, 2029, somando cerca de R$ 475 milhões de volume financeiro. Entretanto, o segundo vencimento não conseguiu demanda.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

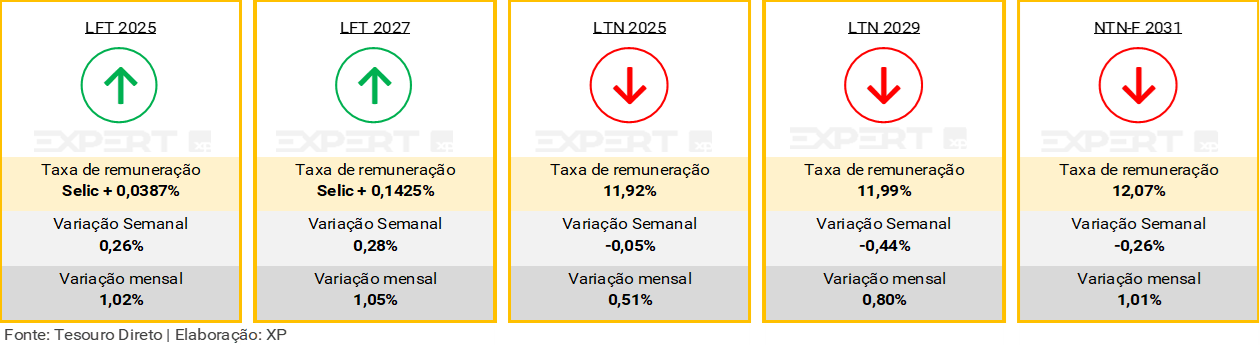

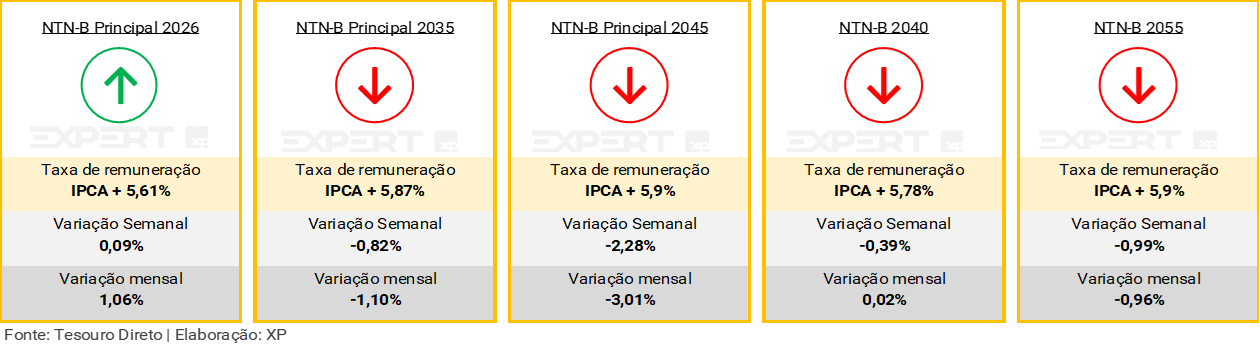

Nesta semana, os títulos públicos apresentaram uma performance mista, em uma semana marcada pela cautela dos agentes frente ao segundo turno das eleições presidenciais. – vide seção “Juros e Inflação” para mais detalhes. Além disso, as taxas de títulos mais longos ficaram mais próximas do patamar de IPCA + 6%, contrariando a tendência da semana anterior.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

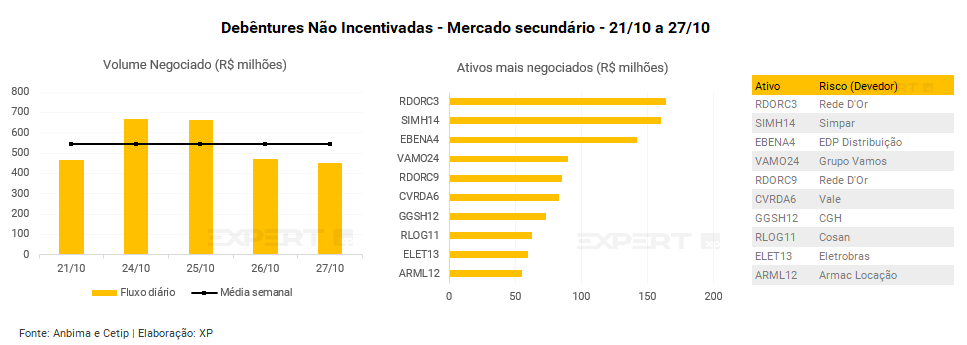

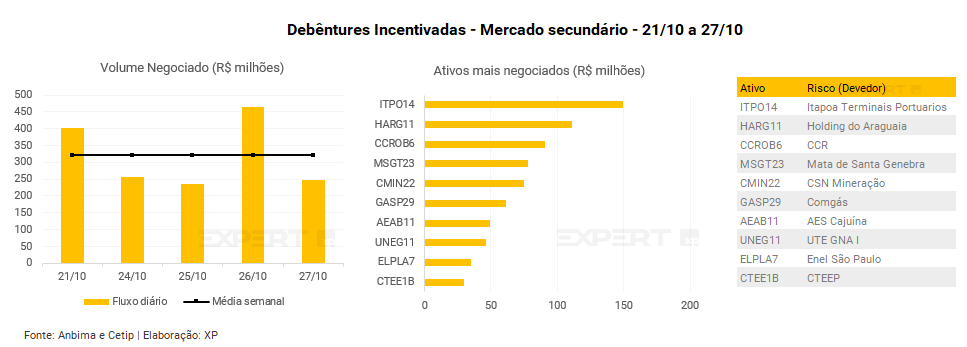

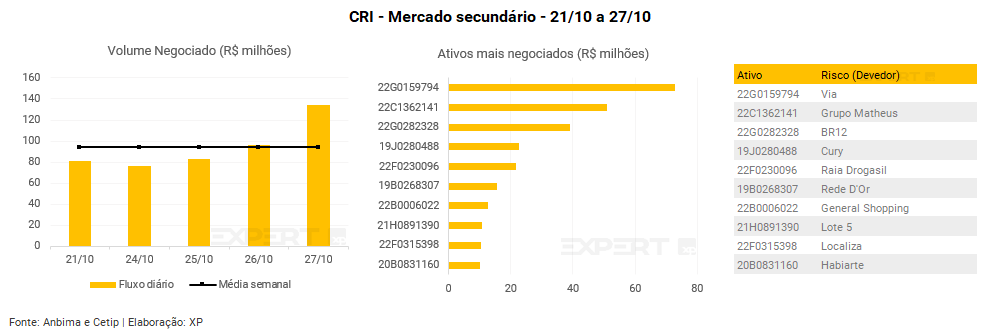

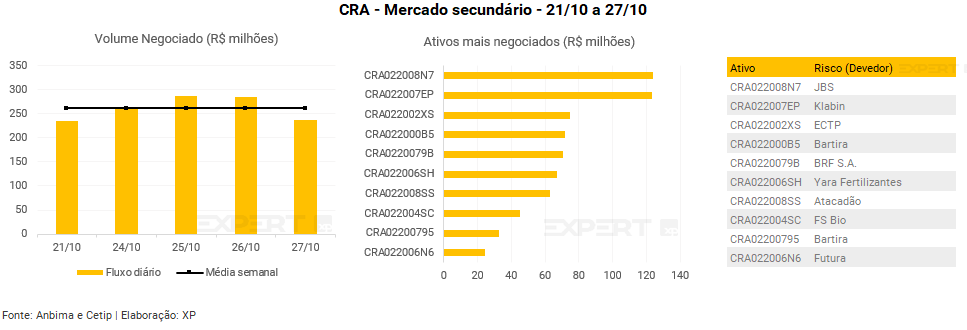

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 544 milhões (ante R$ 563 milhões na semana anterior), R$ 321 milhões em debêntures incentivadas (vs. R$ 341 milhões), R$ 94 milhões em CRIs (vs. 131 milhões) e R$ 261 milhões em CRAs (vs. R$ 283 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Rede D’Or (RDORC3), a debênture incentivada da Itapoa Termianis Portuarios (ITPO14), CRI da Via e, por fim, CRA da JBS.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

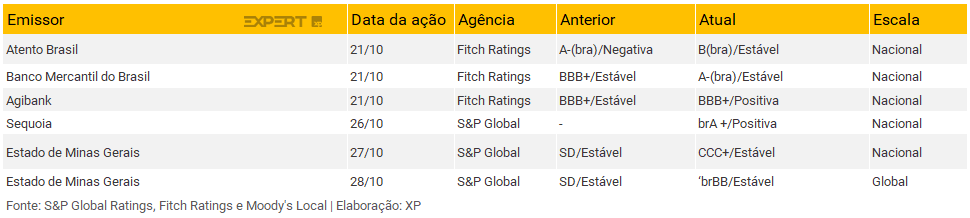

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 31/10 a 04/11

Agenda econômica

Na próxima semana, os mercados estarão atentos para a decisão do comitê de política monetária do Fed, banco central dos Estados Unidos, e no comunicado pós reunião, que deve trazer sinalizações importantes sobre os próximos passos do Fed. O Banco da Inglaterra também decidirá sobre juros e política monetária.

No Brasil, a semana é marcada pelo pós-eleições e o mercado irá aguardar sinalizações a respeito do futuro do arcabouço fiscal. A política monetária continua em foco, com a divulgação da ata do Copom, e no campo dos dados econômicos, o destaque será a produção industrial de setembro.

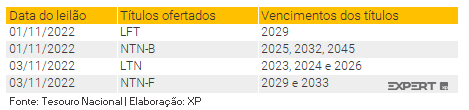

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!