![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

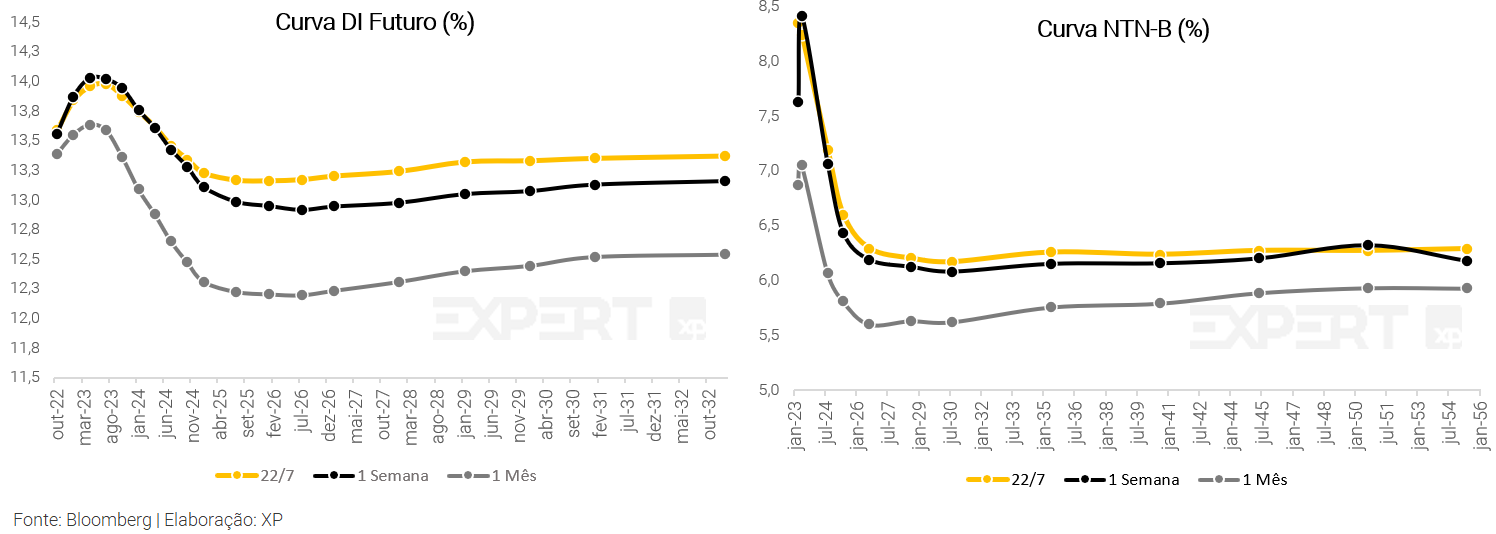

Resumo: Após uma semana de alta volatilidade nas taxas de juros futuros e temores de recessão global, os vencimentos de curto prazo encerraram próximos da estabilidade e os trechos intermediário e longo da curva com alta intensa. Os prazos acima de quatro anos abriram mais de 20 pontos-base, devido principalmente pela pressão no câmbio, receios fiscais e cenário eleitoral no país.

A curva de juro real apresentou alta forte, acompanhando a pressão nos juros nominais. As taxas dos títulos do Tesouro indexados à inflação apresentam remuneração acima de IPCA + 6,2% em toda extensão da curva, com destaque para o título curto de vencimento em março de 2023, que devido a queda na expectativa de inflação para os próximos meses apresentou elevação na taxa de juro real, chegando em IPCA + 8,3%.

O que esperar na próxima semana? No cenário internacional, o destaque será a decisão de política monetária nos EUA e a inflação medida pelo deflator de dados pessoais. Além disso, o PIB dos EUA e da Zona do Euro do segundo trimestre serão os principais indicadores da semana. No Brasil, os destaques serão a prévia da inflação (IPCA-15) e o IGP-M de julho, os dados de setor externo, resultados fiscais e dados de mercado de trabalho de junho.

Cenário macroeconômico

No cenário internacional, o Banco Central Europeu elevou juros pela primeira vez desde 2011. O BCE aumentou as taxas de juros em 0,50 pp em resposta ao rápido aumento da inflação. A decisão aproxima o BCE de outros grandes bancos centrais, como o Fed e o Banco da Inglaterra, que vêm fazendo um aperto monetário em ritmo acelerado. A presidente do BCE, Christine Lagarde, declarou que a inflação deverá permanecer acima da meta por “algum tempo”, e os passos futuros da política monetária dependerão da evolução dos dados econômicos. O euro recuperou algum terreno em relação ao dólar americano após a decisão.

O BCE também anunciou um novo plano de compra de dívida das economias mais vulneráveis da Europa, com o objetivo de reduzir o nervosismo nos mercados de títulos públicos e proteger a união monetária. O anúncio ajudou os juros dos títulos soberanos a cair marginalmente, apesar do aumento da taxa acima das expectativas. A inflação ao consumidor nos 19 países que compartilham o euro subiu 8,6% em junho em relação ao ano anterior, marcando outro salto recorde após um aumento de 8,1% em maio e de 7,4% em abril.

Ainda na Europa, a semana começou com incerteza relacionada ao funcionamento do gasoduto russo Nord Stream 1. O FMI divulgou um relatório no qual estimava perda de 1,5% no PIB alemão caso se concretizasse um corte total de oferta de gás russo para a Europa. O funcionamento foi retomado, mas ainda existem muitas incertezas a respeito do fluxo de gás da Rússia para a Europa no curto prazo.

Nos Estados Unidos, a forte elevação das taxas de juros e dos preços de venda dos imóveis vêm pesando sobre a demanda das famílias: as vendas de moradias existentes nos Estados Unidos contraíram pelo quinto mês consecutivo, atingindo o menor patamar em dois anos, e o preço médio dos imóveis residenciais saltou 13,4% na comparação interanual. A taxa de juros média das hipotecas de 30 anos avançou para quase 6% em junho, muito acima dos 3,3% registrados no início do ano.

A inflação no Reino Unido atingiu seu nível mais alto em 40 anos em junho. Em doze meses, a inflação ao consumidor acumula alta de 9,4%. Estes dados reforçaram as apostas de que o Banco da Inglaterra (BoE) elevará em 0,5 pp na taxa básica de juros no próximo mês. Do lado da atividade econômica, o emprego apresenta sinais de melhora, mas existem riscos relacionados aos salários, que subiram menos que a inflação. O Reino Unido já teve que enfrentar sua maior greve ferroviária em mais de 20 anos por causa de salários neste ano.

Enquanto isso, no Brasil, a Petrobras anunciou um corte no preço da gasolina de R$ 0,20, de R$ 4,06 para R$ 3,86. Isto aproxima a gasolina de sua paridade internacional e pode reduzir o IPCA de agosto em até 0,17 pp. Por outro lado, analistas avaliam que ainda há espaço para um corte de R$ 0,26 no diesel, para que ele fique em linha com o preço internacional.

Já o câmbio, atingiu patamar mais alto desde janeiro. O real foi negociado acima de 5,50 reais por dólar pela primeira vez desde janeiro, refletindo riscos globais e domésticos. As taxas de juros futuras também estão em alta, em resposta ao aumento do risco fiscal de longo prazo criado pela emenda constitucional promulgada pelo Congresso que permite gastos sociais acima do teto. Os resultados fiscais de curto prazo, no entanto, permanecem sólidos. A arrecadação de impostos em junho atingiu níveis recordes, refletindo a recuperação econômica, a melhora do mercado de trabalho e os altos preços das commodities.

Leia mais sobre o resumo de economia da semana

Juros e inflação

Após uma semana de alta volatilidade nas taxas de juros futuros, os vencimentos de curto prazo encerraram próximos da estabilidade e os trechos intermediário e longo da curva com alta intensa. Os prazos acima de quatro anos abriram mais de 20 pontos-base, devido principalmente pela pressão no câmbio, receios fiscais e cenário eleitoral.

A curva de juro real apresentou alta forte, acompanhando a pressão nos juros nominais. As taxas dos títulos do Tesouro indexados à inflação apresentam remuneração acima de IPCA + 6,2% em toda extensão da curva, com destaque para o título curto de vencimento em março de 2023, que devido a queda na expectativa de inflação para os próximos meses apresentou elevação na taxa de juro real, chegando em IPCA + 8,3%.

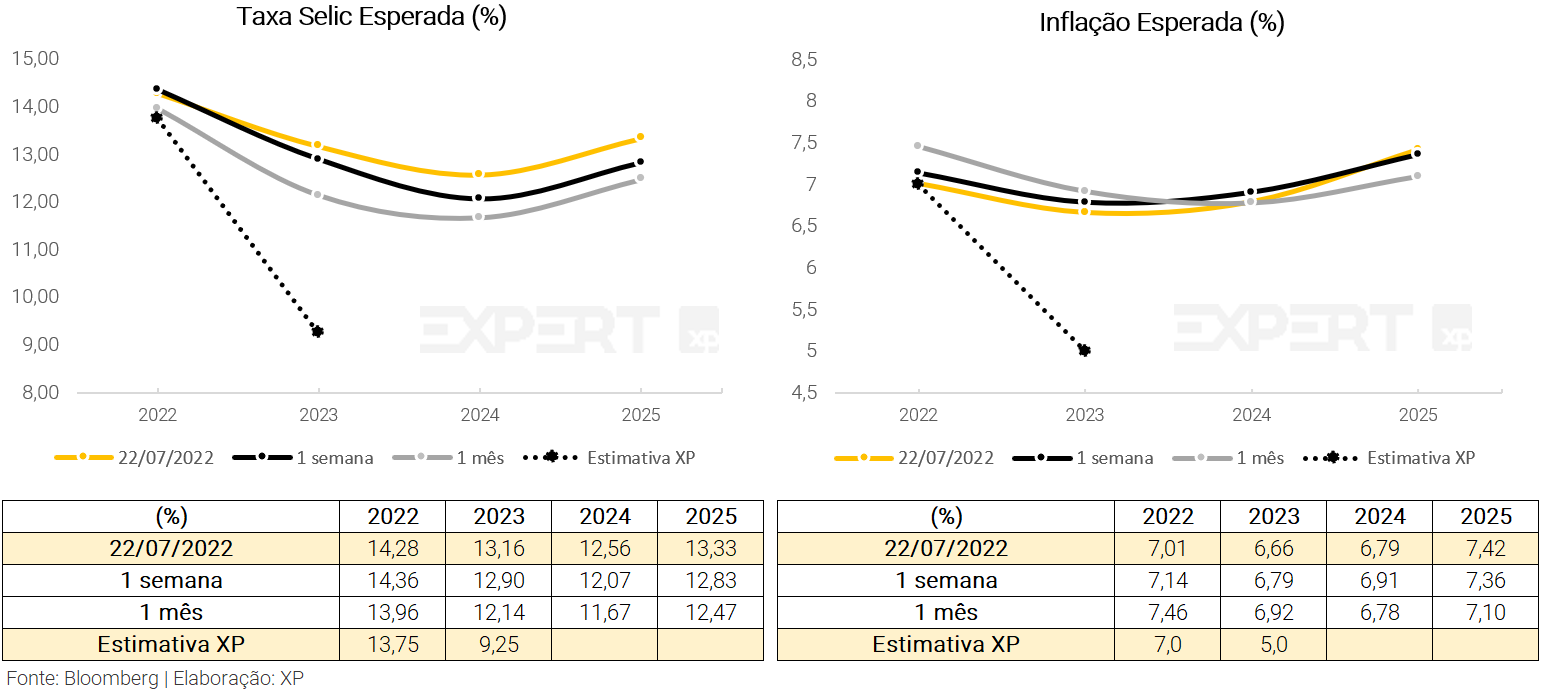

De acordo com os preços de mercado, é esperada taxa Selic de 14,28% ao final de 2022, contra a expectativa da XP de 13,75%, 13,16% em 2023 (vs. 9,25% da XP). As taxas esperadas para 2024 e 2025 tiveram variação significativa em relação a semana anterior, de 12,07% para 12,56%, e de 12,83% para 13,33%, respectivamente. Para inflação, o IPCA esperado arrefeceu. O mercado aponta estimativa de cerca de 7,01% em 2022 (vs. 7,0% da XP), e 6,66% em 2023 (vs. 5,0% da XP). Para 2024 e 2025, o mercado espera 6,79% e 7,42%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

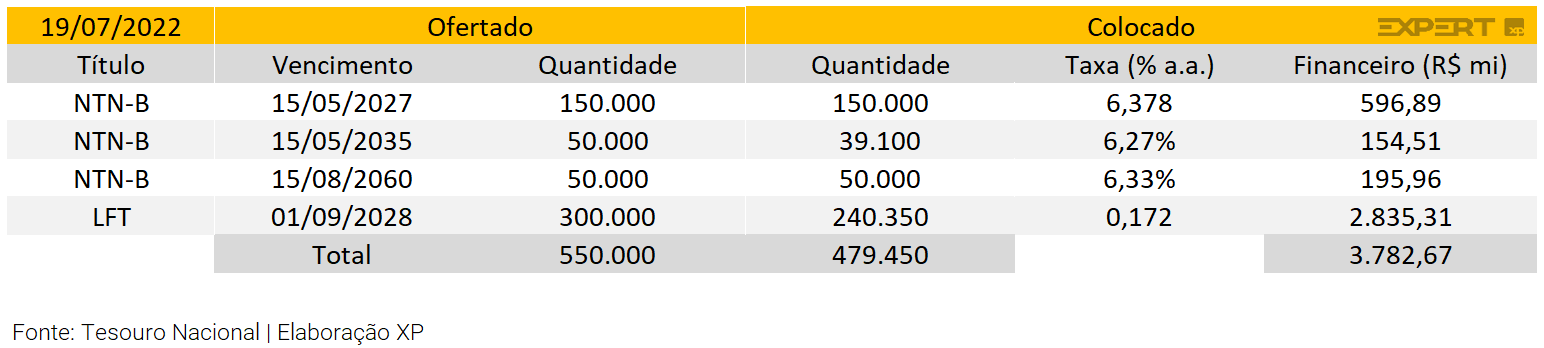

Leilão do dia 19/07 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou apenas 250 mil Notas do Tesouro Nacional – Série B (NTN-B), repetindo a quantidade da semana passada, e apenas 300 mil Letras Financeiras do Tesouro (LFT).

O TN vendeu 239 mil de NTN-Bs, nos três vencimentos com taxas acima de 6% a.a., e o volume financeiro foi de R$ 947 milhões. O TN vendeu apenas 240 mil papéis de LFTs ofertadas, apenas do vencimento de 2028, e o volume financeiro foi de R$ 2,8 bilhões.

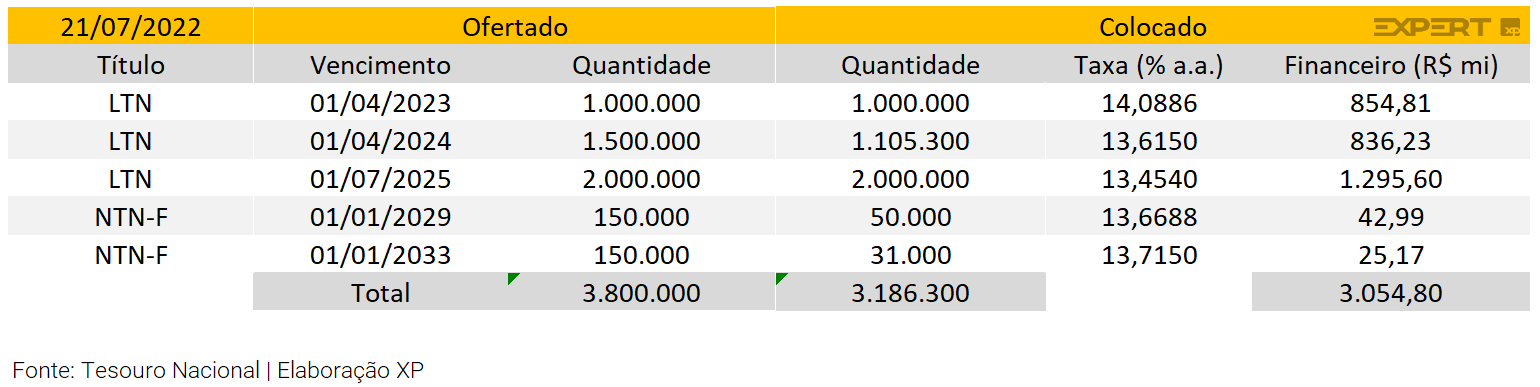

Leilão do dia 21/07 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 4,5 milhões de Letras do Tesouro Nacional (LTN) e mais uma vez repetiu as 300 mil Notas do Tesouro Nacional – Série F (NTN-F) das semanas passadas.

O TN vendeu parcialmente a oferta de LTNs, vendendo 4,1 milhões e atingindo um volume financeiro somou R$ 2,9 bilhões, divididos em três vencimentos. Adicionalmente, vendeu apenas 81 mil em dois vencimentos de NTN-Fs, e somou R$ 68 milhões (contra 212 milhões da semana passada). As taxas de saída para LTNs e NTN-Fs batem os recordes do primário, todas acima de 13,6% em todos os vértices.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nessa semana, seguindo tendência parecida com a semana anterior, os títulos do Tesouro Direto prefixados e atrelados à inflação sofreram desvalorização forte nos preços, com praticamente todos os vértices acima de três anos desvalorizando mais de 1% na semana.

Os títulos mais longos, por terem preços mais sensíveis à variações de taxa, apresentaram o pior resultado. Destaque para o Tesouro IPCA+ 2045 sem juros semestrais, que por não pagar fluxo de renda periódico possui uma das maiores durations, apresentou desvalorização de 4,6% na semana e já acumula queda de 27% em 12 meses (mesmo com a inflação do período sendo maior que 11%).

Os títulos do Tesouro Selic de 2025 e 2027 tiveram valorização próximas do carrego da taxa Selic de uma semana, mas com o vencimento de 2027 levemente abaixo por conta da pequena variação na parcela prefixada que acompanha a remuneração pós-fixada do título. São os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, pois é o menos propenso a variações.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

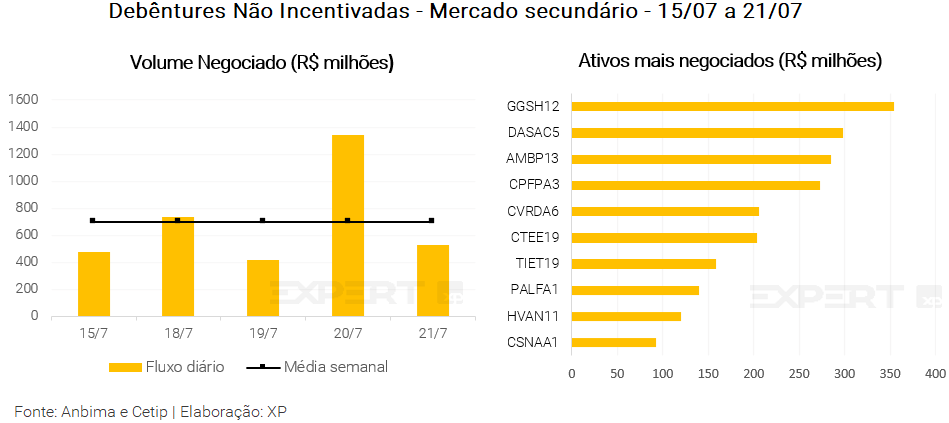

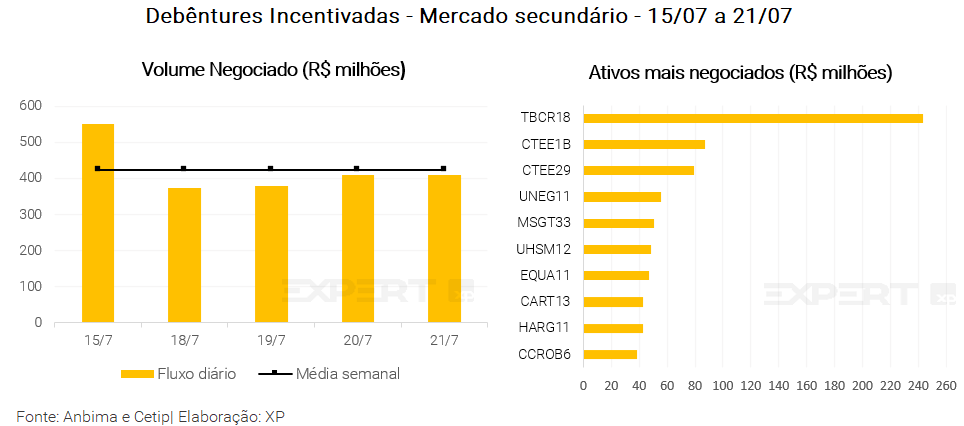

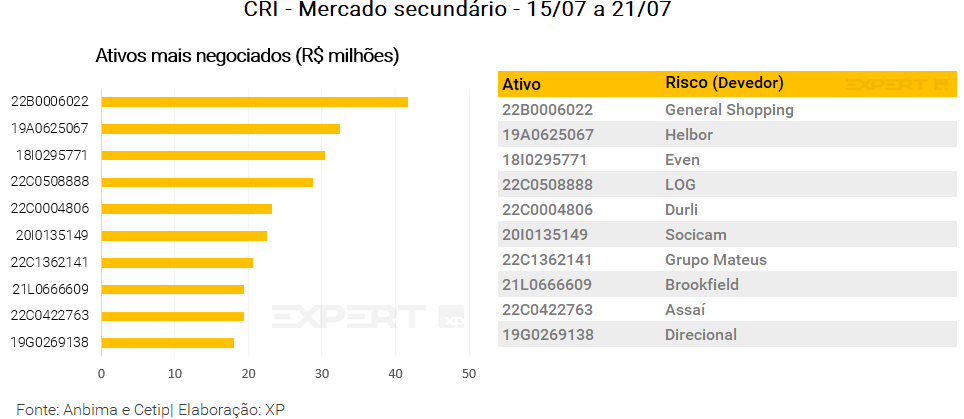

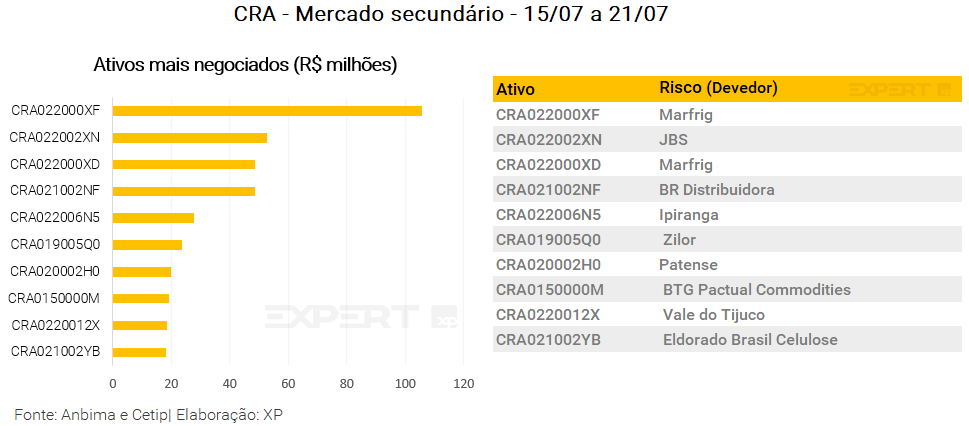

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 701 milhões (ante R$ 605 milhões na semana anterior), R$ 424 milhões em debêntures incentivadas (vs. R$ 455 milhões), R$ 111 milhões em CRIs (vs. 102 milhões) e R$ 178 milhões em CRAs (vs. R$ 184 milhões).

Os papeis mais negociados por classe de ativos foram mais uma vez as debêntures da GSH Corp (GGSH12), a debênture incentivada da Transbrasiliana Conc. Rodovias (CCROB6), CRI General Shopping e CRA Marfrig (pela terceira semana seguida).

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Assim, para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

Além das ações de rating acima, essa semana a Fitch revisou a perspectiva, de negativa para estável, de 31 empresas brasileiras e 18 instituições financeiras na classificação de rating global, seguindo a revisão de perspectiva do rating soberano para o Brasil na quinta-feira passada (14/07).

O que esperar – Semana de 25/07 a 29/07

Agenda econômica

No cenário internacional, o destaque será política monetária nos EUA, com a decisão de juros e a inflação medida pelo deflator de dados pessoais. Além disso, o PIB dos EUA e da Zona do Euro do segundo trimestre e a prévia da inflação de junho da Zona do Euro serão os principais indicadores da semana.

No Brasil, os destaques serão a prévia da inflação (IPCA-15) e o IGP-M de julho, os dados de setor externo, resultados fiscais e dados de mercado de trabalho de junho.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!