Neste relatório, mostramos como o PGBL se consolidou como uma das ferramentas mais eficientes para transformar imposto em patrimônio, unindo planejamento tributário, disciplina de longo prazo e seleção estratégica de fundos. Explorando (i) a dedução de 12% por faixa de renda, (ii) o efeito da ausência do come-cotas na previdência, (iii) a seletividade como um pilar de alocação eficiente. A chegado do final do ano reacende uma das discussões mais relevantes para o investidor brasileiro: como otimizar o pagamento de imposto de renda ao mesmo tempo em que se constrói patrimônio de longo prazo de forma eficiente? No centro desse debate, os planos PGBL ganharam protagonismo no mês de dezembro.

Com a maior conscientização sobre planejamento tributário, o avanço regulatório da indústria e a necessidade crescente de retornos reais consistentes no longo prazo, o PGBL deixou de ser visto como um produto “apenas para aposentadoria” e passou a ocupar seu devido lugar: um dos instrumentos mais poderosos de eficiência fiscal no longo prazo disponíveis ao investidor pessoa física no Brasil.

A progressão do benefício fiscal: por que o benefício do PGBL cresce conforme a renda, mas importa para todas as faixas

Não é novidade que o benefício fiscal do PGBL aumenta conforme a renda do investidor cresce, já que a dedução de até 12% da renda bruta tributável reduz a base sobre a qual incidem as alíquotas mais altas do imposto de renda. Na prática, quanto maior a renda, maior a base tributável e maior o valor absoluto que pode ser convertido em investimento. Mas isso não significa que o PGBL seja um instrumento restrito apenas a quem está nas faixas superiores de renda: ele é, antes de tudo, uma ferramenta de planejamento de longo prazo, relevante para diferentes níveis de faixa de renda.

Para quem ganha acima de R$ 5 mil por mês (bruto) e cerca de R$ 62 mil ao ano, o impacto da dedução já se torna significativo a ponto de transformar o PGBL em quase obrigatório dentro de uma estratégia de eficiência tributária. É nesse patamar que a diferença entre declarar pela forma simplificada, completa sem PGBL e completa com PGBL se torna evidente.

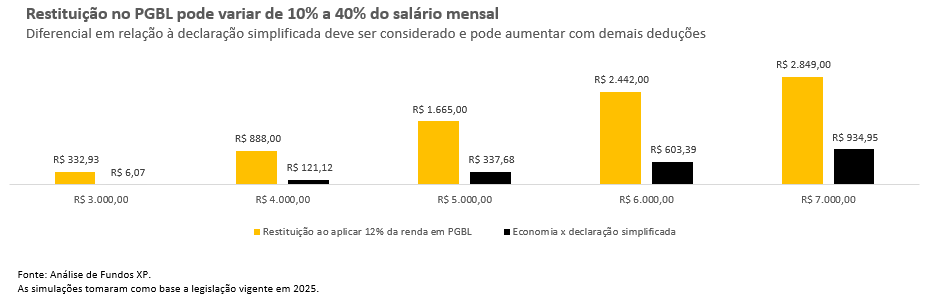

O exemplo acima mostra isso com clareza: se um contribuinte que recebe R$ 5.000 por mês (renda anual de R$ 61.666,67), optar pela declaração simplificada, sem PGBL, o contribuinte recebe uma restituição de cerca R$ 1.327,00. Nesse caso, a declaração completa sem PGBL, não faz sentido já que não existem despesas dedutíveis.

Mas quando esse mesmo contribuinte decide investir 12% da renda bruta anual em PGBL, o que corresponde a R$ 7.400 investidos para o seu futuro, o cenário muda: a restituição sobe para R$ 1.665,00, um valor que representa cerca de 33% de um salário mensal, sendo devolvido pela Receita ao contribuinte.

Isso gera uma diferença de R$ 337,00 entre a simplificada e a completa com PGBL, mostrando que, mesmo nessa faixa de renda, o PGBL já altera o resultado financeiro da declaração, e ainda direciona R$ 7.400 para uma aplicação de longo prazo, em um veículo que não tem come-cotas e pode pagar apenas 10% de IR no futuro.

Por outro lado, como esperado, para quem ganha entre R$ 3 mil e R$ 4 mil por mês, o benefício fiscal é menor, e, dependendo das deduções disponíveis, a simplificada pode continuar competitiva. Mas isso não reduz a importância do PGBL dentro de uma lógica mais ampla: a de construir patrimônio de longo prazo com disciplina, recorrência e eficiência. Para esse grupo, a previdência assume um papel adicional: ser o veículo de longo prazo em que a alocação pode se beneficiar da ausência de come-cotas, da alíquota regressiva e da facilidade de portabilidade, mesmo que o impacto fiscal imediato seja menor. Ou seja: o PGBL pode não maximizar o imposto hoje para essa faixa, mas ajuda a organizar o futuro.

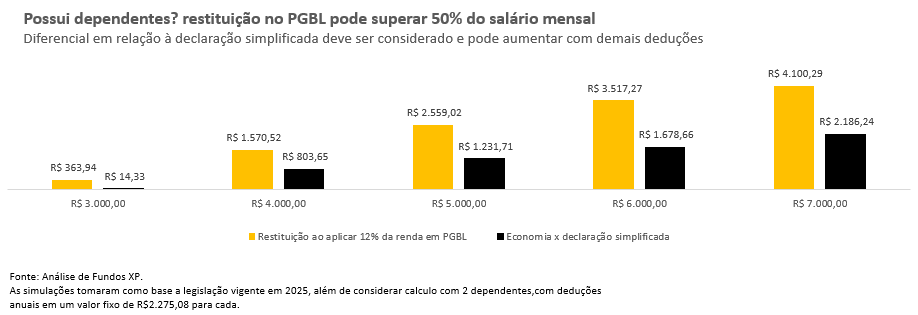

Para quem possui dependentes, olhar para o PGBL é essencial, a restituição pode superar 50% do salário mensal (para ganhos a partir de 5 mil). Ampliando ainda mais o diferencial em relação à simplificada e a restituição para esse investidor, que pode direcionar o recurso para seu patrimônio de longo prazo.

Quer saber o aporte ideal? Confira a calculadora PGBL

2. Para além do PGBL: o diferencial do come-cotas e o impacto no acúmulo de patrimônio

Se o benefício fiscal do PGBL costuma ser o primeiro ponto de atenção do investidor, o segundo diferencial, e talvez o mais poderoso no longo prazo, é a isenção de come-cotas. Esse elemento, muitas vezes ignorado, muda completamente a trajetória de acumulação de patrimônio quando comparada aos fundos tradicionais (fundos “555”). Enquanto os fundos não-previdenciários têm desconto automático de imposto duas vezes por ano, reduzindo a base sobre a qual os rendimentos futuros incidem, os fundos de previdência não sofrem essa antecipação. O imposto só é cobrado no resgate, e, se o investidor optar pelo regime regressivo, a alíquota pode cair para 10%, a menor alíquota de IR do mercado financeiro brasileiro.

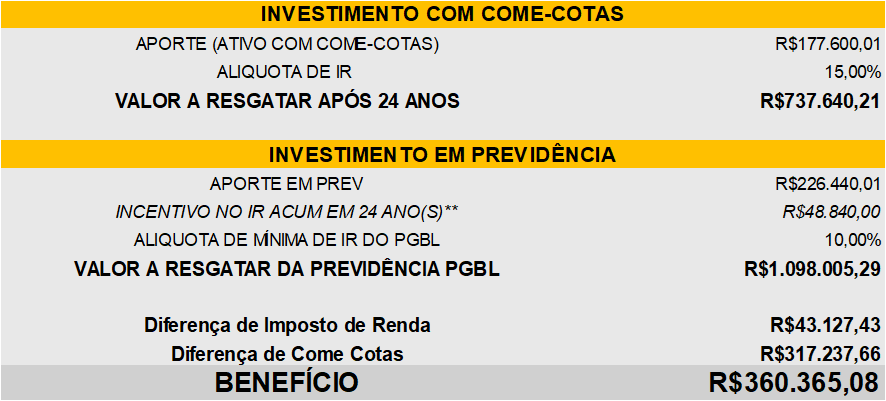

A ausência do come-cotas se torna ainda mais relevante quando observamos horizontes superiores a 8–10 anos. Em cenários longos, onde o efeito dos juros compostos domina, qualquer desgaste antecipado da base, mesmo aparentemente pequeno, impacta retorno. O exemplo acima mostra isso de forma clara com a simulação de 24 anos: dois investimentos de 12% do salário anual (R$ 62 mil), ambos rendendo 12% ao ano, mas um realizado em um fundo tradicional e outro em um fundo de previdência com regime regressivo.

Nos fundos tradicionais, a incidência de come-cotas semestral e uma alíquota final de 15% resultam em um valor líquido de R$ 737.640,21 após os 24 anos. Já o fundo de previdência, sem come-cotas e com tributação mínima de 10%, alcança R$ 1.098.005,29, uma diferença de R$ 360.874,60, superior ao aporte realizado. O mais importante: R$ 317 mil dessa diferença vem exclusivamente da ausência do come-cotas.

Esses dados reforçam uma mensagem essencial: não existe outro veículo financeiro no Brasil que combine incentivo fiscal na entrada + ausência de come-cotas + alíquota mínima chegando a 10% na saída.

Esse trio cria um mecanismo único de eficiência tributária, especialmente valioso para horizontes longos. Mesmo para investidores que não aproveitam integralmente os 12% do PGBL por causa da renda ou da modalidade de declaração, a previdência continua sendo um dos veículos mais eficientes para alocar a parcela de longo prazo do portfólio.

Mas para isso acontecer, a seletividade deve estar presente.

A importância da seletividade: ainda existem produtos caros rendendo abaixo do CDI

Mesmo com todos os avanços da indústria de previdência nos últimos anos, a verdade é que a qualidade dos produtos disponíveis no mercado ainda é extremamente desigual. Há fundos previdenciários modernos, com gestão profissional, estratégias sofisticadas e aderência à realidade dos ciclos econômicos, mas também existem produtos legados, com custos altos, baixa sofisticação e, em alguns casos, rentabilidade consistentemente abaixo do CDI. Essa assimetria torna a previdência um terreno em que a escolha do fundo é tão importante quanto a escolha do plano (PGBL ou VGBL).

É por isso que reforçamos: previdência não é um produto padronizado. É um veículo de alocação. E como todo veículo de longo prazo, exige curadoria, análise e adequação ao perfil do investidor.

Quando olhamos para horizontes de 10, 15 ou 20 anos, típicos de quem investe para o futuro, a diferença entre um fundo de previdência eficiente e um fundo que não consegue sequer atingir o CDI não é marginal: ela se transforma em centenas de milhares de reais ao final do período. A ausência de come-cotas e a alíquota regressiva só geram valor total quando combinadas a uma gestão que efetivamente entrega retorno real acima do CDI ao longo de ciclos completos. Caso contrário, o benefício tributário se perde dentro de uma estratégia mal calibrada.

Por isso, nossa recomendação é clara: use a previdência como veículo para sua parcela de longo prazo, mas use com qualidade.

E é justamente aqui que podemos ajudar. Na XP, fazemos o trabalho de filtrar, monitorar e selecionar os fundos previdenciários que efetivamente merecem estar no portfólio do investidor de longo prazo. Nossa curadoria considera:

- consistência de retorno ajustado ao risco

- capacidade de gestão ao longo de ciclos

- aderência à estratégia proposta

- comparação com peers do mercado

O objetivo é simples: garantir que o investidor esteja posicionado em fundos que realmente capturam o valor do benefício fiscal e do efeito do não come-cotas — e não em produtos que devolvem esse valor ao mercado por falta de performance.

Convidamos você a consultar nossas seleções, revisões periódicas e recomendações atualizadas, e, se tiver dúvidas, a falar com nossos especialistas.

Previdência é, sim, uma ferramenta poderosa. Mas quando combinada com a estratégia certa, ela deixa de ser apenas eficiente: ela se torna transformacional.

Confira nosso Top Fundos Previdência

Se você ainda não tem conta na XP Investimentos, abra a sua!