1. Temporada de resultados: Setor de comunicações encerra como destaque positivo – Temporada de resultados nos EUA se aproxima do fim e empresas chinesas intensificam divulgações

2. Tarifas: Mercados reagem positivamente à trégua entre EUA e China – Redução de tarifas entre os países durará 90 dias, mas cenário ainda pede cautela

3. Economia americana: Novas tarifas ainda não se refletem nos índices de inflação – Núcleo de CPI se mantém estável em +2,8% e PPI apresenta leve alta de +0,1% no núcleo

4. Saúde: Sintomas de instabilidade – Trump assina ordem executiva determinando corte de preços no setor farmacêutico

5. Tecnologia: Turbilhão de notícias envolvendo AI – SoftBank reforça investimentos em infraestrutura, Microsoft usa AI para cortar empregos e Meta adia lançamentos

1. Temporada de resultados: Setor de comunicações encerra como destaque positivo

– Universo: S&P 500

– Progresso: 92% (462 empresas)

– Receita: 51% de surpresas positivas com média de +0,8% (semana anterior: 51%/+0,8%)

– Lucros: 77% de surpresas positivas com média de +8,3% (semana anterior: 77%/+8,3%)

– Setor de destaque: Comunicações

Agora com 100% das empresas do setor de comunicações já tendo reportado seus resultados (25/25), chama atenção o fato de 76% das empresas terem superado as estimativas de lucro e a alta magnitude das surpresas (+24,2%). Em contrapartida, apenas 48% das empresas superaram as estimativas da receita, com uma magnitude de apenas +1,1%. As Big Techs, como Alphabet e Netflix foram as principais contribuidoras, com surpresas positivas no lucro por ação de +4,01% e +16,3%, respectivamente.

Essa semana foi a vez de grandes empresas chinesas reportarem seus resultados. No setor de consumo discricionário, a Alibaba e a JD.com apresentaram informações diferentes: enquanto a JD.com se beneficiou de uma demanda estável durante o trimestre na China, a Alibaba passou o trimestre lutando contra a volatilidade gerada pelas incertezas macroeconômicas, que acabaram afetando o sentimento do consumidor na China. Já no setor de tecnologia, a Tencent apresentou surpresas positivas, impulsionadas pelos segmentos de gaming e por avanços em inteligência artificial.

Confira mais sobre a temporada de resultados:

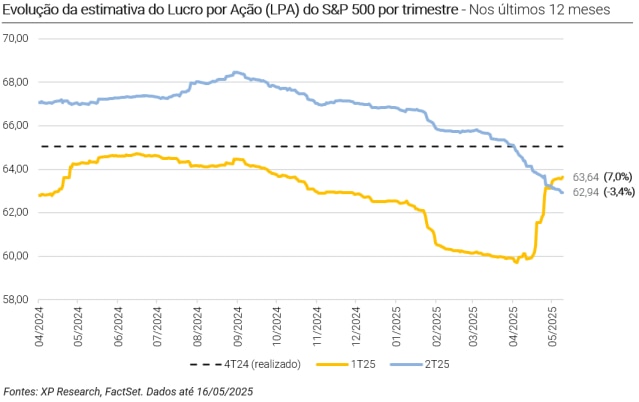

1º tri 2025: US$ 63,64 – Crescimento de +13,7%; +7,0% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2º tri 2025: US$ 62,94 – Crescimento de +5,2%; -3,4% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2. Tarifas: Mercados reagem positivamente à trégua entre EUA e China

Desde o Liberation Day em 2 de abril, a política comercial dos EUA tem dominado os noticiários e a narrativa por trás dos movimentos dos mercados, com tarifas generalizadas e escalada das tensões com a China. Após semanas de instabilidade, os dois principais atores da guerra comercial, EUA e China, anunciaram uma trégua provisória: os EUA reduzirão suas tarifas de 145% para 30% e a China de 125% para 10%. O acordo é válido por 90 dias, período em que representantes dos dois países tentarão avançar em negociações mais duradouras.

Ainda assim, o cenário pede cautela. Na semana anterior ao anúncio, Trump declarou que tarifas de 80% sobre produtos chineses “parecem razoáveis” e mesmo após o anúncio manteve o tom beligerante. Com a economia global desacelerando e os dois países ainda distantes de um consenso estrutural, a atual pausa pode se revelar apenas um intervalo em uma disputa de longo prazo. Para os investidores, o sinal é claro: o risco tarifário não desapareceu, apenas foi adiado.

Confira mais no relatório completo:

Como resultado da diminuição de riscos atribuídos à guerra tarifária, todos os principais mercados globais apresentaram performance positiva. Na segunda-feira, quando foi anunciada a trégua entre EUA e China, o ETF do S&P 500 (Ticker: SPY) apresentou alta de +3,3%, enquanto o ETF de grandes empresas chinesas (Ticker: FXI), avançou +3,5%. As bolsas americanas lideraram as altas da semana, com o ETF do Nasdaq 100 (Ticker: QQQ) e do S&P 500 acumulando altas de +6,9% e +5,3%, respectivamente. Todos os setores do S&P 500 fecharam a semana no terreno positivo, com o destaque sendo o de tecnologia, que pode ser o maior beneficiado pela diminuição das tarifas com a China, enquanto o setor de saúde apresentou a menor alta, de apenas +0,3%, devido possíveis regulações que falaremos no tema #4.

3. Economia americana: Novas tarifas ainda não se refletem nos índices de inflação

Algumas semanas após o anúncio da pausa de 90 dias nas tarifas dos EUA, o mercado segue avaliando se a trégua será suficiente para conter o desgaste econômico já em curso. Os eventos que sucederam ao Liberation Day elevaram os riscos de recessão, provocaram revisões em projeções de crescimento e levaram o governo a adotar isenções pontuais para reduzir o impacto de um choque de preços. Os primeiros dados de inflação e atividade já referentes a abril têm sido escrutinados por sinais de impactos da guerra comercial.

Na frente da inflação, os dados da semana trouxeram alívio. O índice de preços ao consumidor (CPI) de abril recuou de 2,4% para 2,3% na comparação interanual, enquanto o núcleo se manteve estável em +2,8%. Itens mais suscetíveis às tarifas, como móveis (+1,6% M/M) e eletrodomésticos (+1,3%) apresentaram as maiores variações, enquanto automóveis, roupas e alimentos recuaram (vale lembrar que tarifas sobre automóveis já tinham sido anunciadas em março). O índice de preços ao produtor (PPI), surpreendeu ao apresentar deflação na comparação mensal, com queda de -0,4% M/M no índice cheio. A percepção é de que, ao menos por enquanto, a nova rodada de tarifas ainda não provocou um choque amplo de preços.

Outro dado relevante da semana foram as vendas no varejo, que subiram +1,4% em março, puxadas pela corrida para compra de veículos (+5,7% M/M) antecipando eventuais aumentos de preços pelas montadoras, em um movimento de “front running” de tarifas. Já a confiança do consumidor medida pela Universidade de Michigan seguiu em queda, com expectativas caindo e inflação esperada em alta (7,3% em 1 ano; 4,6% em 5 anos). A deterioração entre republicanos sugere risco político crescente para o governo caso os efeitos negativos da política comercial de Trump se intensifiquem.

Em discurso recente, Jerome Powell voltou a reforçar o compromisso com a meta de inflação de 2%, mas alertou para uma nova era de choques de oferta mais frequentes e persistentes. Apesar dos dados benignos de preços no curto prazo, o Fed ainda vê riscos de alta e deve manter-se cauteloso no curto prazo.

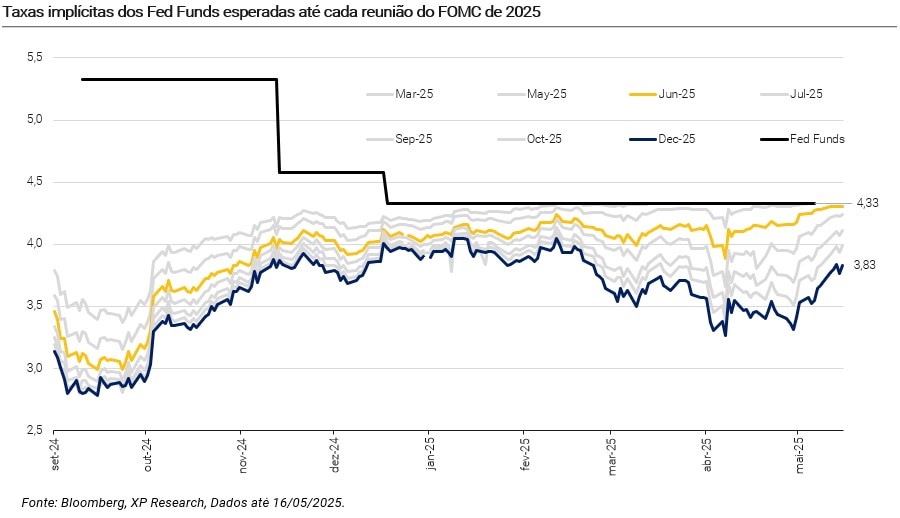

Por fim, as taxas da treasuries abriram em reação aos eventos da semana. A taxa das treasuries de 10 anos subiu +7bps, enquanto a de 2 anos avançou +11bps. Com isso, encerramos a semana com a manutenção das estimativas de 3 cortes de 25bps pelo Fed até o final do ano.

4. Saúde: Sintomas de instabilidade

A indústria farmacêutica voltou ao centro das atenções nesta semana após uma série de eventos que abalaram o setor. O gatilho foi a ordem executiva de Donald Trump determinando que as farmacêuticas alinhem os preços nos EUA aos praticados em outros países, sob pena de tarifas adicionais e outras medidas punitivas. Embora a reação inicial tenha sido contida nos mercados, os efeitos práticos da medida já começaram a se manifestar e podem desencadear impactos mais profundos nos próximos meses.

Com as primeiras tarifas direcionadas ao setor, farmácias e distribuidoras haviam começado a acumular estoques. A ordem de Trump, porém, busca uma redução direta dos preços finais, com base no modelo de “nação mais favorecida”, que determina que os EUA passem a pagar pelos medicamentos o menor preço praticado entre países desenvolvidos.

A medida é um passo na tentativa de reverter uma lógica histórica em que os EUA pagam pelo custo de inovação, tanto via preços mais altos quanto por meio do financiamento federal de pesquisa e desenvolvimento. No entanto, esta política pressiona margens já comprimidas das companhias, e reduz duas principais das principais fontes de financiamento para inovação. A promessa de cortes entre 59% e 90% entram em conflito com a complexidade regulatória e jurídica do sistema de saúde americano, acendendo sinal de alerta em um setor onde mudanças de preços levam anos para se consolidar.

Um dos casos que refletiu a tensão atual é o da Roche. A farmacêutica suíça anunciou recentemente um plano de investimento de US$ 50 bilhões nos EUA, com geração de mais de 12 mil empregos. Agora, admite que a ordem executiva coloca esse plano em risco. A empresa afirma que, se a política for implementada nos moldes atuais, a capacidade de manter os aportes será comprometida, sinalizando de que o risco regulatório está começando a reverter compromissos de investimentos no país.

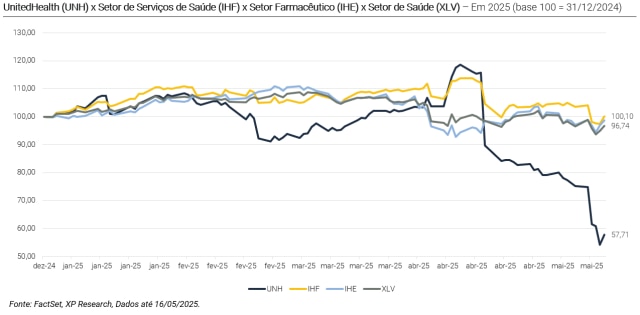

A pressão sobre o setor não está contida apenas entre as farmacêuticas, e se intensificou com notícias da UnitedHealth. A abrupta saída do CEO Andrew Witty por “motivos pessoais” e a revelação de uma investigação federal sobre fraudes no Medicare jogaram a maior seguradora de saúde dos EUA em uma crise sem precedentes. A ação da companhia já perdeu mais da metade do valor em um mês, e o retorno do ex-CEO Stephen Hemsley ao comando sinaliza a dimensão dos desafios enfrentados. A companhia também suspendeu seu guidance para 2025 e sinalizou que espera custos médicos mais elevados que o consenso.

Por fim, os desempenhos nos mercados foram mistos: pelos alívios nas tensões comerciais, como no tema #2, o setor de saúde (Ticker: XLV) terminou a semana com performance positiva de +0,3%, porém, impactado pela forte queda nas ações da UnitedHealth (Ticker: UNH) de -23,3%, o ETF do setor de serviços de saúde (Ticker: IHF) recuou -3,3% na semana.

5. Tecnologia: Turbilhão de notícias envolvendo AI

Durante a semana o SoftBank impressionou com um lucro trimestre de US$ 3,5 bilhões, mas o que realmente chamou atenção foi sua reafirmação de aposta total na inteligência artificial. A empresa apresentou novos detalhes sobre o Projeto Stargate, que poderá custar até US$ 100 bilhões. Além disso, confirmou sua intenção de investir até US$ 30 bilhões na própria OpenAI e de centralizar todas as suas operações de robótica. Apesar das dúvidas sobre o financiamento, a mensagem que ficou foi que, para Masayoshi Son, fundador e CEO do SoftBank, o futuro da empresa será movido a chips, data centers e modelos proprietários.

Outro acontecimento foi o anúncio da Microsoft de demissão de cerca de 6 mil funcionários, ou equivalente a 3% da sua força de trabalho. Embora os cortes tenham sido apresentados como parte de uma reorganização para “ganhar agilidade”, o pano de fundo é o avanço de AI dentro da própria companhia. Satya Nadella, CEO da Microsoft, declarou que cerca de 20% a 30% do código da companhia hoje é gerado por ferramentas de AI, e os cortes se concentram justamente em áreas que podem ser automatizadas ou enxugadas. O objetivo é liberar capital para sustentar um investimento recorde de US$ 80 bilhões em AI em 2025.

Já a Meta enfrentou o lado menos glamouroso da corrida por inteligência artificial. A empresa adiou novamente o lançamento do seu modelo mais avançado, o Behemoth, previsto inicialmente para abril. Engenheiros da companhia questionam se os ganhos em performance justificam uma estreia pública, e há críticas internas à equipe responsável pelos modelos Llama 4. A frustração com os atrasos ocorre num momento em que a Meta planeja gastar até US$ 72 bilhões neste ano em AI, com foco em infraestrutura e desenvolvimento de modelos generativos.

Esses eventos ajudam a ilustrar os movimentos que acompanham as quatro fases da adoção da inteligência artificial, sendo elas: (1) semicondutores, (2) infraestrutura, (3) redução de custos e (4) novas receitas. Os movimentos recentes mostram que estamos em uma transição entre a 2ª e 3ª fase. De um lado, o SoftBank aposta pesado na construção de data centers com o projeto Stargate, aprofundando o ciclo de infraestrutura. De outro, a Microsoft corta milhares de empregos em busca de eficiência e melhoria de margens, enquanto a Meta adia o lançamento de seu modelo Behemoth diante de dúvidas sobre retorno e desempenho. Ou seja, as pressões de custo e as incertezas sobre monetização já começam a marcar a travessia do mercado rumo às fases de receita e produtividade.

Principais eventos da semana

A semana será relativamente tranquila em termos de divulgações de dados econômicos: os destaques serão os PMIs (índices de gerentes de compras) dos EUA e da Zona do Euro, dados semanais de emprego nos EUA e discursos de dirigentes do banco central americano, o Federal Reserve, que podem fornecer novas pistas sobre os rumos da política monetária. A temporada de resultados do 1T25 vai chegando ao fim, com divulgações de varejistas (como Target, Lowe’s e Home Depot) e empresas de software (como Snowflake e Palo Alto Networks) nos EUA, e de grandes companhias chinesas (Baidu e PDD). Adicionalmente, o mercado segue atento a notícias relacionadas a negociações de acordos sobre tarifas. O downgrade da Moody’s do rating dos EUA de Aaa para Aa1 deve ter impacto restrito nos mercados.

Se você ainda não tem conta na XP Investimentos, abra a sua!