1. Temporada de resultados: Setor de Bens de Consumo apresenta surpresas opostas na receita e no lucro – Queda na confiança do consumidor prejudica receita, mas repasse de preços impulsiona lucro por ação

2. FOMC: Fed mantem taxa de juros americana inalterada – Comitê reforça postura de “esperar para ver”

3. Tarifas: Acordo com Reino Unido e negociações com a China – Trump sinaliza possibilidade de redução de tarifas para a China

4. Berkshire Hathaway: Warren Buffett anuncia aposentadoria – Greg Abel irá suceder o icônico investidor no comando da holding ao final do ano

5. Apple e Google: Apple cogita deixar de usar o Google como navegador padrão no Safari – Empresa considera substituir o Google por soluções baseadas em AI generativa

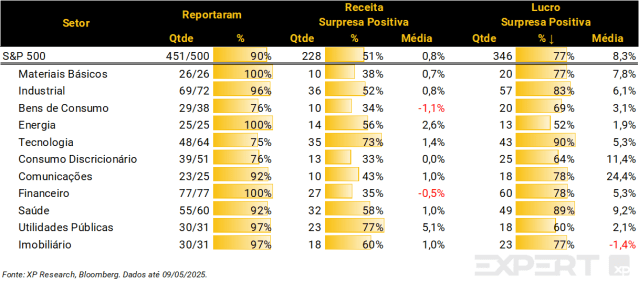

1. Temporada de resultados: Bens de Consumos apresenta surpresas apostas na receita e no lucro

– Universo: S&P 500

– Progresso: 90% (451 empresas)

– Receita: 51% de surpresas positivas com média de +0,8% (semana anterior: 48%/+1,0%)

– Lucros: 77% de surpresas positivas com média de +8,3% (semana anterior: 76%/+8,7%)

– Setor de destaque: Bens de Consumo

Com 76% das empresas de bens de consumo já tendo divulgado seus resultados (29 de 38), chama atenção a disparidade entre receita e lucro: apenas 34% surpreenderam positivamente nas vendas, com média de surpresa negativa de -1,1%, enquanto 69% superaram as expectativas de lucro, com média positiva de +3,1%. O cenário reflete, em parte, a desaceleração do consumo e a queda na confiança do consumidor nos EUA, que pressionaram a linha da receita. Ainda assim, muitas companhias conseguiram entregar lucros acima do esperado por meio de aumentos do ticket médio na comparação anual. Casos como o da AB InBev, que divulgou seus números nesta semana, ilustram esse movimento.

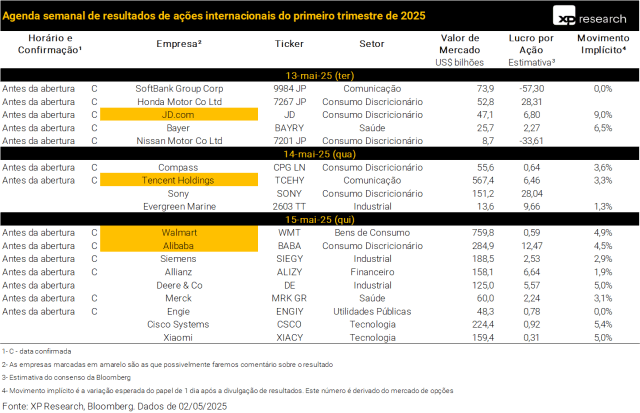

A temporada de resultados está próxima ao fim, com 90% do S&P 500 já tendo reportado seus números. A próxima semana será marcada pelos resultados de grandes empresas chinesas, como Alibaba, JD.com e Tencent, e poderemos observar um pouco de como foi a reação do consumo chinês ao aumento das incertezas ao longo do primeiro trimestre do segundo governo de Donald Trump.

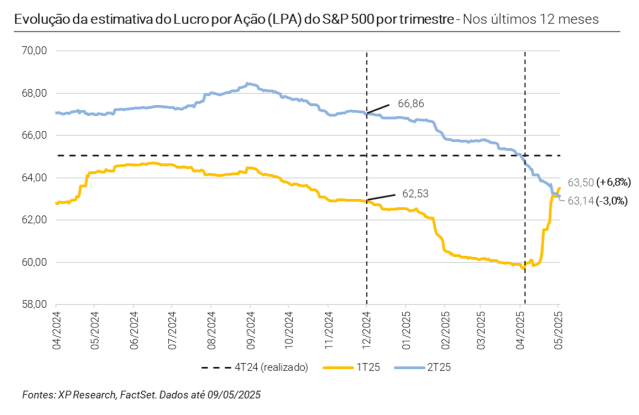

Além disso, com grande parte da temporada já tendo passado, conseguimos determinar o comportamento de algumas tendências. A grande revisão para baixo do crescimento do lucro por ação do S&P 500 para o 1T25 tem se mostrado exagerada e, como antecipamos em nossa prévia, a expectativa de crescimento do LPA para o 2T25 tem sido revisada cada vez mais para baixo dado o nível de incerteza nos guidances das companhias. Agora, segundo as estimativas do consenso levantadas pelo FactSet, teremos um LPA maior na temporada de resultados atual do que na do 2T25:

1º tri 2025: US$ 63,50 – Crescimento de +13,5%; +6,8% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2º tri 2025: US$ 63,14 – Crescimento de +5,6%; -3,0% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2. FOMC: Fed mantem taxa de juros americana inalterada

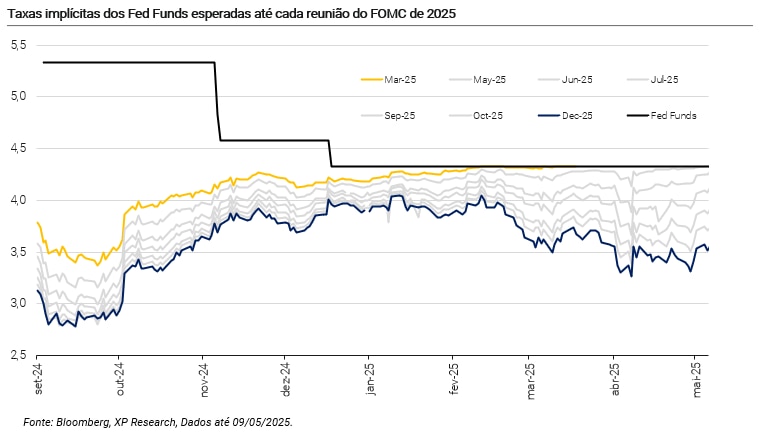

O Federal Reserve – Fed, banco central dos EUA – manteve a sua taxa básica de juros em 4,5% na reunião de hoje, e deu poucas indicações de que irá promover alguma alteração na política monetária, reforçado a postura atual de “esperar para ver”.

A decisão do comitê (conhecido como FOMC) foi unânime, e em linha com as expectativas do mercado. O Fed tem mantido a pausa desde dezembro, quando sinalizou uma abordagem mais cautelosa após cortar 100 pontos base desde o início do ciclo de flexibilização monetária.

O comunicado da decisão trouxe poucas alterações em relação à última reunião, a principal mudança sendo a adição de que o Comitê “julga que os riscos de maior desemprego e inflação mais alta aumentaram”, referindo-se aos impactos econômicos das tarifas promulgadas pela administração Trump em abril, mas abstendo-se de citá-las diretamente (mesma postura que adotaram durante a última guerra comercial).

Após a divulgação do comunicado, Jerome Powell, presidente do Fed, participou de uma coletiva de imprensa para dar mais detalhes sobre a decisão de política monetária. No geral, seu tom pode ser considerado entre neutro e hawkish (mais duro): Powell reiterou que o comitê está em modo de espera, sem pressa para ajustar a taxa dos Fed Funds, que ele considera “moderadamente restritiva” e “apropriada” por enquanto. Dado o cenário atual de incerteza, parece que Powell não vê motivos ou condições para se antecipar na tomada de decisões.

Em relação ao duplo mandato do Fed, Powell declarou que ambos os riscos aumentaram, mas que ainda é “muito cedo para saber” se será preciso lidar primeiro com a inflação ou o emprego, e que, à medida que os efeitos das mudanças na política comercial se tornem mais visíveis, ficará claro qual caminho será necessário.

Quando questionado sobre o impacto das tarifas, Powell avalia que existem dois cenários: um em que será possível observar um choque único nos preços, e outro em que a inflação sofre impactos de forma persistente. Apesar de enfatizar o ambiente de incertezas elevadas, Powell apontou que “a economia está indo bem”, uma vez que o choque das tarifas ainda não chegou à ponta.

Powell absteve-se de comentar sobre tópicos como política fiscal e as declarações de Trump sobre a liderança do Fed.

A reação do mercado imediatamente após a decisão e conferência foi pouco expressiva. Os juros das Treasuries de 2 anos encerraram a semana em alta de 5 bps, enquanto os juros de 10 anos subiram 6 bps. Os mercados antecipam três cortes na taxa básica até o final do ano. Entretanto, acreditamos que dada a incerteza das condições econômicas atuais e a perspectiva de inflação, a postura do Fed de “esperar para ver” se traduzirá em menos cortes.

3. Tarifas: Acordo com Reino Unido e negociações com a China

Como temos visto desde a vitória republicana em novembro, a pauta comercial voltou com força ao centro da estratégia de politica econômica nos Estados Unidos. Como destacamos no nosso relatório sobre o Liberation Day, a nova rodada de tarifas inaugurada por Trump rapidamente escalou para uma guerra comercial, com alíquotas sobre produtos chineses que chegam a 245% e amaças diretas a países como México, Canadá e Colômbia. Após uma trégua parcial anunciada no início de abril, os Estados Unidos retomaram as negociações com seus principais parceiros, buscando acordos sob a lógica de “tarifas recíprocas” e segurança estratégica.

Confira aqui mais detalhes sobre os primeiros 100 dias do segundo governo Trump:

Um dos principais avanços dessa nova fase foi o acordo com o Reino Unido, anunciado nesta quinta-feira (8). O pacote prevê a redução das tarifas sobre carros britânicos de 25% para 10%, reestabelece cotas para aço e alumínio, e amplia o acesso do Reino Unido ao mercado agrícola americano. Apesar de ter sido celebrado como “histórico” por Trump e Starmer, primeiro-ministro do Reino Unido, o impacto líquido pode ser modesto, já que o acordo mantém a base tarifaria de 10% e impõe exigências de segurança sobre cadeias produtivas, interpretadas por muitos como uma tentativa dos EUA de excluir insumos chineses das exportações britânicas.

No pano de fundo, a economia britânica continua fragilizada. O PIB do país evitou recessão técnica no fim de 2024, mas projeções seguem fracas: o BoE cortou juros para 4,25%, seu quarto corte desde agosto passado, citando risco de estagnação, inflação resiliente e incerteza prolongada causada pela nova ordem comercial global. A leitura inicial é que o acordo com os EUA pode ajudar a estabilizar a confiança de consumidores e empresários, mas não reverte o quadro estrutural de baixo crescimento e investimento represado.

Enquanto isso, ao final da semana o foco se voltou à China. Neste sábado, ocorre em Genebra a primeira reunião entre o secretário do Tesouro americano, Scott Bessent, e o vice-premiê chinês, He Lifeng, aliado direto de Xi Jinping. A expectativa é de desescalada parcial nas tarifas, com cortes potenciais para o patamar de 50-60%. Ainda assim, Trump voltou a elevar a aposta na véspera, afirmando em rede social que “80% parece certo” como tarifa para produtos chineses.

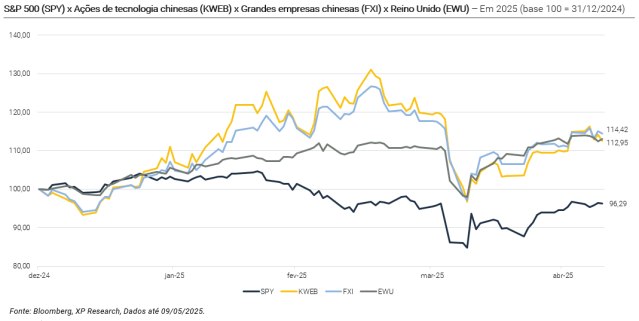

Com isso, ao longo da semana os ativos globais refletiram esse cenário de reprecificação: o ETF de Reino Unido (Ticker: EWU) teve uma leve recuperação após as notícias, fechando a semana com queda de -1,0%, enquanto o de grandes empresas chinesas (Ticker: FXI) e de empresas de tecnologia chinesa (Ticker: KWEB) continuaram com as quedas devido o maior nível de incerteza, fechando a semana com -0,2% e -2,1%, respectivamente. Em relação ao restante do mundo, as performances foram bem mistas, com países emergentes ficando na ponta positiva enquanto os principais índices americanos encerraram a semana com queda.

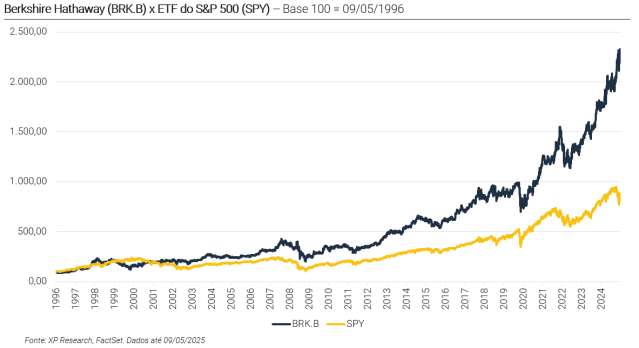

4. Berkshire Hathaway: Warren Buffett anuncia aposentadoria

Em 3 de maio de 2025, Warren Buffett anunciou aos 94 anos que irá se aposentar da presidência da Berkshire Hathaway ao final do ano. Greg Abel, atual vice-presidente das operações de seguradora da Berkshire e que conta com mais de duas décadas dentro do ecossistema da empresa, será seu sucessor.

Além do legado empresarial, Buffett deixa uma marca inigualável como gestor. Segundo o estudo “Buffett’s Alpha”, grande parte de seu desempenho pode ser explicado por fatores sistemáticos como qualidade, valuation e baixa volatilidade, além de capacidade única de execução. Entre 1976 e 2011, o portfólio da Berkshire Hathaway superou o S&P 500 em 34 dos 36 anos analisados, com índice Sharpe quase duas vezes superior ao do índice. Mesmo após o ajuste por risco e fatores, o alpha anualizado foi de 3%, um feito que sintetiza o impacto e a consistência do “Oráculo de Omaha”.

O anúncio veio acompanhado da divulgação dos resultados do primeiro trimestre da Berkshire, que apresentaram decepções nas principais linhas, especialmente devido ao impacto de eventos climáticos extremos sobre os seguros da companhia. Outro destaque foi o caixa total da Berkshire, que atingiu novo recorde ao aumentar cerca de 3,9% em relação ao trimestre anterior e totalizando US$ 347 bilhões.

Isso é um indicativo de que Buffett não usou a acentuada queda do mercado no primeiro trimestre para aplicar o caixa da companhia, que foi vendedora líquida de ações pelo 10º trimestre consecutivo.

Para entender melhor sobre a aposentadoria e carreira de Warren Buffett, assim como o resultado da Berkshire Hathaway para o 1T25, confira nosso relatório completo:

5. Apple e Google: Apple cogita deixar de usar o Google no Safari

A Apple voltou a ser destaque por notícias relacionadas à corrida por inteligência artificial nesta semana, reacendendo debates sobre o futuro do seu ecossistema digital. Durante depoimento em um julgamento antitruste contra o Google, Eddy Cue, vice-presidente sênior da Apple, revelou que a empresa está “ativamente considerando” substituir o Google como buscador padrão no Safari por soluções baseadas em AI generativa. A fala, somada aos rumores de uma reformulação do navegador, provocou forte reação no mercado, indicando que a era da hegemonia do Google pode estar chegando ao fim, e que a Apple está se preparando para uma nova fase centrada em AI.

Desde 2007, o Google é o mecanismo de busca padrão nos dispositivos da Apple, em um acordo que rende à Apple cerca de US$ 20 bilhões anuais. A possibilidade de substituição que vemos agora não surgiu do nada, pois há algum tempo a pressão regulatória sobre o acordo bilionário já vinha crescendo, especialmente da parte dos reguladores antitruste dos EUA. O depoimento do Eddy Cue apenas cristalizou essa tendência, ao indicar publicamente que a Apple está considerando novos parceiros de busca baseados em AI.

O movimento revela uma tentativa da Apple de se colocar como uma das protagonistas na corrida por AI, na tem ficado atrás de rivais como Microsoft, Google e Meta. Lançado com atraso, o Apple Intelligence tem enfrentado críticas por erros factuais, resumos imprecisos de notícias e alertas mal interpretados. Embora seja apresentado como o novo diferencial do iPhone, muitos usuários estão optando por desativar o recurso. O episódio lembra o fiasco do Apple Maps em 2012, e levanta dúvidas sobre a prontidão da companhia para competir no universo de AI generativa.

Assim, a novidade da semana está justamente na abertura da Apple a buscadores alternativos como ChatGPT (OpenAI), Perplexity e Anthropic, que podem ser integrados ao Safari em futuras versões. Segundo Cue, embora essas opções ainda não devam se tornar padrão, elas superam o Google em aspectos específicos, como interface conversacional e precisão contextual. Ao fazer esse anúncio, além de tudo, a Apple reconhece que o comportamento dos usuários está migrando do modelo tradicional de busca por links para sistemas de respostas em linguagem natural.

Por fim, tanto a Apple quanto a Alphabet, empresa controladora do Google, sofreram com a reação dos mercados. Dado o nível de incerteza da mudança e o fraco track record da Apple com inteligência artificial, as ações da companhia caíram -3,2% na semana, enquanto as da Alphabet, que corre o risco de perder um grande acordo, recuaram -7,0%.

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!