![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

- Trump anunciou uma tarifa universal cuja base é alíquota de 10%, mas que pode ser mais elevada para reciprocar tributação dos parceiros comerciais;

- As tarifas do “Liberation Day” se somam a alíquotas em vigor anteriormente, fazendo com que importações chinesas, por exemplo, estejam sujeitas a uma tributação total de 54%;

- Após o anúncio, os futuros do S&P 500 e do Nasdaq 100 caem cerca de -3,6% e -1,2%, respectivamente, e as tarifas entram em vigor já no dia 5 de abril.

Tudo sobre as tarifas de Trump

O que aconteceu?

O discurso acerca de tarifas tem sido principal gatilho para eventos de volatilidade dos mercados desde a posse de Donald Trump em 20 de janeiro, quando o presidente prometeu utilizar o recurso para ampliar a arrecadação e controlar a trajetória fiscal. A postura errática na comunicação do governo americano, com anúncios seguidos de retificações e adiamentos, gerou ampla incerteza.

Nos 72 dias desde o início de seu governo, Trump já anunciou tarifas direcionadas para produtos específicos, como veículos e peças, aço, alumínio, medicamentos e semicondutores, assim como para países como China, Canadá e México, cada um com objetivos distintos que demonstram que nem todas as tarifas são iguais como instrumentos de política econômica nesse governo. Identificamos três principais categorias:

- Tarifas para negociação: São tarifas às quais Trump ancora uma condição com objetivo de forçar negociações e influenciar a tomada de decisão do país alvo em um tema de interesse dos EUA (como questões relacionadas às fronteiras com México e Canadá)

- Tarifas em setores estratégicos: São mecanismos de implementação de política econômica doméstica, com objetivo específico de impulsionar a agenda de reindustrialização e fomento de emprego nos EUA; e

- Tarifa universal: Estas têm como objetivo ampliar a arrecadação, contribuindo com o ajuste fiscal.

Na nossa avaliação, as tarifas anunciadas no “Liberation Day” são um misto do tipo 1 e 3: além da “base” de 10% para todos os países (tarifa universal), parceiros comerciais que impõem tarifas mais elevadas para os EUA terão alíquota mais alta (tarifa para negociação), de acordo com lista divulgada pela Casa Branca.

Curiosamente, a regra adotada para determinação de tarifas recíprocas não foi baseada nas alíquotas cobradas por cada país às importações dos EUA, senão no tamanho do déficit comercial dos EUA com cada país.

Após o anúncio inicial de Trump, o secretário do Tesouro Scott Bessent deu mais detalhes sobre como funcionará a implementação das tarifas, que entram em vigor a partir do dia 5 de abril. Para a China, por exemplo, Bessent confirmou que a alíquota total será de 54%: os 34% anunciados hoje serão acrescidos aos 20% já em vigor. Ainda hoje, Trump também anunciou o fim da isenção de impostos sobre importações de baixo valor, conhecidas como “de minimis”.

No comunicado oficial da Casa Branca, foram incluídos detalhes adicionais, como a isenção de tarifas reciprocas sobre itens de mídia (barrados pela lei 50 USC 1702 (b)), artigos de aço e alumínio, automóveis e peças de automóveis já sujeitos a tarifas previstas na seção 232, cobre, produtos farmacêuticos, semicondutores, artigos de madeira, barras de ouro, energia e minerais que não estão disponíveis nos EUA.

Canadá e México foram exceções à regra das tarifas recíprocas. Os países fronteiriços já estão sujeitos a alíquotas específicas condicionadas a políticas sobre controle de tráfico de drogas e migração. Produtos que cumprem a regra do USMCA (United States – Mexico – Canadá Agreement) continuam isentos de tarifas, enquanto bens não compatíveis com o acordo enfrentam tarifas de 25%, ou 10% no caso de energia e potássio. Mesmo que essas tarifas sejam suspensas no futuro, os produtos USMCA ainda terão tratamento preferencial, com os demais passando a pagar uma tarifa recíproca de 12%.

Efeito nas bolsas

O mercado já vinha antecipando impacto negativo de tarifas sobre as bolsas: o índice Nasdaq 100 segue cerca de -11,7% abaixo da máxima registrada em fevereiro, com queda impulsionada por incertezas sobre os rumos da política econômica nos EUA e amplificada por fatores técnicos que provocaram grande volume de vendas “mecânicas”.

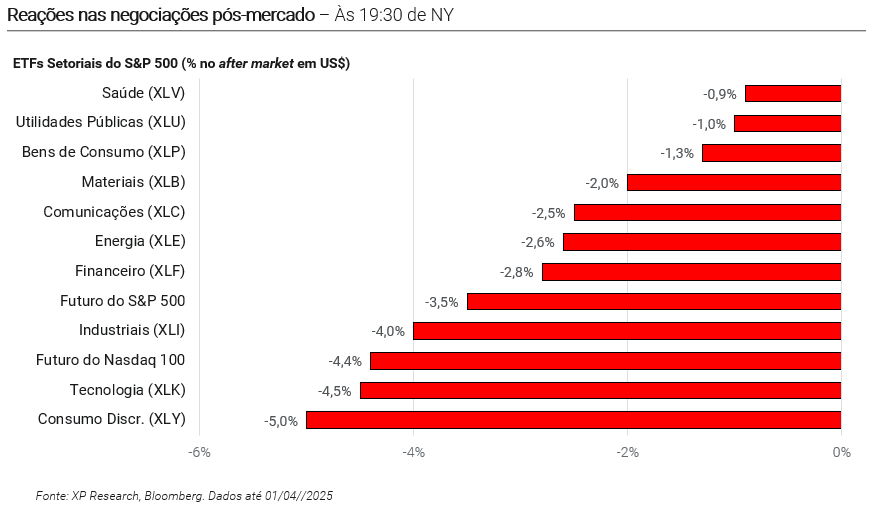

No início de abril, as bolsas americanas registraram ganhos (SPY: 0,9%; QQQ: 1,5%), um leve respiro em relação à performance de março. Nas negociações pós-mercado, no entanto, o quadro não é benigno: todos os setores apresentam queda após cenário mais negativo delineado pelos anúncios, diante de temores relacionados a choques de preços e desaceleração da atividade econômica.

Potenciais impactos para a economia americana

Para a economia americana, o principal impacto associado ao anúncio de tarifas é uma alta na inflação de curto prazo. O comitê de política monetária do Federal Reserve (FOMC) elevou em sua última reunião as projeções de inflação para 2025, antevendo a possibilidade de um choque dessa natureza, ainda que mensurar o impacto total seja uma tarefa complexa e quase impossível, considerando os múltiplos encadeamentos das cadeias globais de suprimentos.

O Fed espera que passado o efeito do choque, a inflação volte a convergir para a meta, atingindo 2% em 2027. A inflação corrente persiste acima da meta, diante de atividade econômica e mercado de trabalho ainda resiliente, com contribuições mais altas do lado da inflação de serviços.

A desaceleração da atividade econômica emerge como uma preocupação no primeiro trimestre de 2025, influenciada por um inverno mais frio no hemisfério norte e importações elevadas na tentativa de antecipar o efeito das tarifas.

As tarifas impactam negativamente a atividade, na forma de redução nas quantidades demandadas pelo consumidor americano (que terá que lidar com um choque de preços) e produtor americano (que adicionalmente ao aumento de custos sofre com o efeito negativo sobre cadeias de suprimentos globais), além de queda generalizada na confiança. Nesse cenário, com a concretização de tarifas universais mais duras que o antecipado, o risco de uma recessão sobe.

Nossas perspectivas e carteiras

Após os tão aguardados anúncios do “Liberation Day”, esperamos volatilidade enquanto os mercados se ajustam à nova realidade. No momento inicial, os principais riscos estão associados à possível retaliação de países afetados, que os EUA já alertaram que não irão tolerar e poderão escalar.

Caso os parceiros comerciais optem pela rota na negociação, as tarifas poderão ser reduzidas, mas dificilmente para baixo do patamar mínimo estabelecido em 10%. Nesse contexto, os países mais afetados devem buscar renegociar as condições bilaterais para evitar a escalada da guerra comercial e diminuir ao máximo impactos sobre suas exportações.

Para que ocorra uma queda no valor base das tarifas, fatores internos como a iminência de uma recessão, questões de oferta interna ou motivações políticas seriam as causas mais plausíveis. Em sua campanha e discurso de posse, Trump prometeu usar tarifas como instrumento para ajuste fiscal e sugeriu a criação do ERS (External Revenue Service), com a finalidade de transferir parte da carga tributária dos contribuintes americanos para estrangeiros.

A discussão fiscal vai ganhando força à medida que se aproxima a data de renovação dos cortes de impostos de 2017, e o governo americano precisa buscar formas de promover ajuste fiscal sem cortar gastos agressivamente ou aumentar impostos diretos sobre o contribuinte americano. O efeito líquido desse tipo de arrecadação, no entanto, ainda dependerá do impacto das tarifas sobre o consumo.

Com isso, nós mantemos uma perspectiva abaixo do neutro para os EUA, que seguem com incertezas na frente fiscal, múltiplos ainda elevados e cujos mercados ainda devem passar por volatilidade intensa diante de ruídos provenientes do governo.

Nas carteiras de ações globais, buscamos reduzir ou zerar posições em empresas que entendemos serem mais suscetíveis aos riscos associados a tarifas e outras políticas do governo Trump, assim como nos posicionar para possíveis oportunidades. Confira:

Confira o que já falamos sobre tarifas desde a posse de Trump:

20/01 – Sob o olhar da estratégia: A posse de Donald Trump

24/01 – Temporada de resultados, posse de Trump, BOJ, Stargate e Netflix | 🌎 Top 5 temas globais da semana

31/01 – Temporada de resultados, Trump, FOMC, Big Techs e IA na China | 🌎 Top 5 temas globais da semana

03/02 – O Mês dos Mercados Globais – Trump, Tarifas, DeepSeek e Resultados

14/02 – Temporada de resultados, economia americana, China, Apple e BYD | 🌎 Top 5 temas globais da semana

21/02 – Trump, China, computação quântica, Nike e Intel | 🌎 Top 5 temas globais da semana

06/03 – O Mês dos Mercados Globais – Ruídos tarifários, mercados turbulentos

14/03 – Economia e fiscal nos EUA, Canadá, tecnologia e companhias aéreas | 🌎 Top 5 temas globais da semana

21/03 – FOMC, OCDE, China, Tesla e Nvidia | 🌎 Top 5 temas globais da semana