O fim da temporada de resultados do 4º trimestre de 2021 culminou em uma visão um pouco mais conservadora dos analistas de mercado. Os números do período mostraram uma desaceleração tanto em crescimento dos lucros quanto uma surpresa menos positiva frente as expectativas dos analistas, em meio a um cenário turbulento marcado pelo aumento global da inflação e o início do conflito entre Rússia e Ucrânia. Saímos da temporada de resultados do 4º tri com um múltiplo de Preço/Lucro (P/L) mais baixo para o S&P 500, mas ainda caro (acima da média histórica) apesar da correção, e uma expectativa menor de crescimento de lucros das empresas para o 1º trimestre de 2022. Caso a estimativa se concretize, a próxima temporada de resultados nos EUA apresentará o menor crescimento de lucros desde o 4º tri de 2020.

Contexto macroeconômico global durante a temporada de resultados

Globalmente, o último trimestre de 2021 foi marcado pelo anúncio do Federal Reserve sobre a necessidade de subir as taxas de juros norte-americanas pra controlar a inflação, preocupações com a nova variante Ômicron da Covid-19, a crise energética mundial e a ruptura nas cadeias de produção afetaram os mercados globais. Abaixo, mostramos os temas que as companhias enfatizaram nas suas divulgações.

Inflação

O aumento de preços é uma preocupação global, bancos centrais ao redor do mundo iniciam seus processos de aperto monetário, desacelerando os massivos estímulos econômicos implementados durante a pandemia. Contudo, os altos números de inflação nos EUA e Europa, começam a pressionar as companhias. Segundo o Factset, dos 500 constituintes do índice S&P 500, 356 mencionaram a palavra “inflação” em suas apresentações de resultados. Colocando em perspectiva, o número apresentado é 147% superior à média de menções dos últimos 5 anos, que gira em torno de 144 por temporada.

O efeito do aumento de preços varia de setor para setor, companhias formadoras de preço tendem a ter maior facilidade para repassar a subida dos custos ao consumidor final. Entretanto, em geral, um aumento nos números de inflação comprime as margens e, consequentemente, reduz a lucratividade das empresas. Resultando assim, em uma perspectiva menos favorável para os próximos resultados – o que foi destacado por muitas empresas nas divulgações desse último trimestre.

Conflito entre Rússia e Ucrânia

Apesar de recentes, as tensões geopolíticas globais e seus possíveis desdobramentos já causam grandes preocupações para as empresas. Mesmo com um número reduzido de companhias reportando durante o período do conflito, 45 companhias citaram a palavra “Ucrânia” nos resultados, segundo o Factset. Os motivos envolvem as diversas consequências da guerra e variam desde preocupações com funcionários e clientes na região até potenciais impactos do conflito em seus negócios. Vale ressaltar que esse episódio chegou em um momento desfavorável para a economia global, em que diversos países já vinham sofrendo com gargalos nas cadeias de abastecimento, pressão inflacionária elevada e o período de aperto monetário. A guerra causada pela Rússia possui o potencial de agravar diversas problemáticas e seus efeitos já começam a ser notados, como vemos no aumento de preços das commodities.

Resultado consolidado e performance setorial

O 4º trimestre mostrou uma desaceleração tanto em crescimento dos lucros quanto uma surpresa menos positiva frente as expectativas dos analistas. No consolidado, vemos 2021 como um ano forte, com crescimento em vendas (+14,3%), margem operacional (+20,4%) e lucros (+36,9), quando comparados com 2020, possibilitando que os números superassem os níveis pré-pandemia.

Apesar de grande parte das empresas terem divulgado lucros acima do esperado, o número consolidado do S&P 500 ficou 6,0% acima das expectativas, enquanto a média do ano de 2021 foi uma surpresa 13,3% positiva. Nesse sentido, vemos como um início de um movimento de normalização dos resultados, voltando para patamares pré-pandemia (a média dos lucros no 4º trimestre de 2019 foi 4,2% acima do esperado).

Os setores em destaque, com lucros consideravelmente acima da média das expectativas, são Consumo Discricionário (12,2%) e empresas do setor Financeiro (11,4%), que surpreenderam positivamente o mercado. Vale destacar também o núcleo de Tecnologia, apesar do fraco desempenho que as ações vêm apresentando, as empresas reportaram lucro 7,5% acima do esperado. Na ponta oposta aparece a Indústria (-7,1%), negativamente impactada pela performance das companhias aéreas (-63,2%).

Em relação ao aumento dos lucros, vemos um movimento parecido, com uma desaceleração. A média do acréscimo nos lucros do S&P 500 no 4º trimestre de 2021 foi de 29,8%, enquanto a média do ano foi de 35,3%. O principal destaque foi o setor de Energia, com um crescimento de mais de 1.000% (ficando fora do gráfico por questões de escala), impulsionado principalmente por Exxon Mobil, na sequência do relatório terá mais detalhes sobre a performance da companhia. Vale destacar também as empresas de Indústria (102,9%) e Materiais (57%), que apresentaram crescimentos expressivos. Dentre os setores com menor crescimento estão Bens de Consumo (6,7%) e Utilidades Públicas (8,5%).

O que esperar daqui para frente?

Com a divulgação dos números do 4º trimestre de 2021 veio também uma perspectiva menos otimista para os próximos resultados. Segundo o Facset, dentre as 500 empresas que compõem o S&P500, 93 companhias divulgaram as perspectivas para o 1º trimestre de 2022, sendo que 64 delas reportaram uma perspectiva negativa (abaixo do consenso) de lucro por ação para o 1º trimestre de 2022. Assim, o percentual de companhias com uma perspectiva negativa para o 1º tri é de 69%, acima da média dos últimos 5 anos (60%).

Com isso, a expectativa de lucro por ação para o próximo trimestre reduziu 1,1% (de US$52,22 para US$ 51,62) quando comparada com as estimativas em 31 de dezembro de 2021. Apesar dessa queda ser menor que a média dos últimos 5 anos (2,5%), é a maior redução desde o 2º trimestre de 2020, quando estourou a pandemia e os lockdowns nos Estados Unidos.

Analisando os setores, Indústria (-11,3%) e Consumo Discricionário (-7,6%) foram os principais responsáveis pela reavaliação, com destaque negativo para os subsetores ligados a viagens, como companhias aéreas e empresas de lazer e turismo. Na ponta positiva houve uma revisão altista na expectativa dos resultados das empresas de energia (+14,5%), justificado pela alta do petróleo dada a correlação positiva do setor com a commodity. Além de Energia, apenas o setor Imobiliário e Tecnologia tiveram atualizações favoráveis para o próximo resultado.

Em termos absolutos, 7 dos 11 setores presentes no S&P 500 possuem projeções de crescimento dos lucros, com destaque para Materiais e Energia. Para os 4 restantes, os analistas projetam um crescimento menor de lucros no primeiro trimestre de 2022, dentre os mais impactados estão o Consumo Discricionário e o setor Financeiro.

No consolidado, hoje a expectativa é que o S&P 500 reporte um crescimento de lucros na ordem de 4,8% no 1º trimestre de 2022, um valor menor do que os 5,9% esperados ao final de 2021. Se esse número se concretizar, será o menor crescimento de lucros registrado pelo índice em um período desde 4º trimestre de 2020 (3,8%).

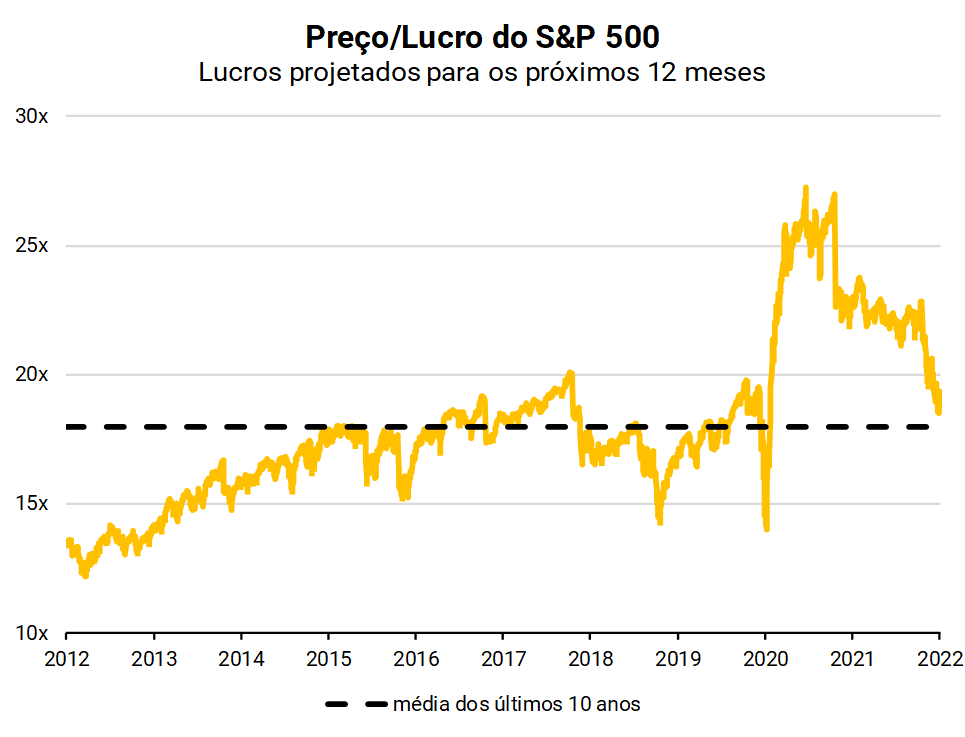

Valuation: Bolsa americana fica mais barata, mas ainda é cara em relação ao histórico

Com a forte correção vista nas bolsas americanas e revisões de lucros, também saímos da temporada de resultados do 4º trimestre com um múltiplo de Preço/Lucro (P/L) mais baixo. A perspectiva menos favorável do mercado em relação aos resultados futuros colocou a bolsa americana em um patamar mais barato vs. a média histórica. Entramos em 2022 com um P/L (com lucros próximos 12 meses) de 20,4x e encerramos a temporada (11/03) com o indicador em 18,8x. E, quando comparado com a média histórica dos últimos 10 anos (18x), a bolsa americana continua cara apesar da correção.

Fazendo uma análise setorial, as empresas de Energia aparecem como as mais descontadas da bolsa americana, com um Preço/Lucro (10,8x) próximo das mínimas dos últimos 10 anos.

Dados consolidados das empresas internacionais

Abaixo, mostramos os destaques financeiros das principais empresas do S&P 500 e outras companhias internacionais, comparando a expectativa dos analistas e o resultado publicado. Além disso, mostramos a reação do mercado após a divulgação dos números.

Apple (AAPL34) surpreende com receita trimestral recorde: Em sua divulgação de resultados, a Apple apresentou uma receita recorde de US$ 123,9bi, +4% acima dos US$ 119,1bi esperados pelo mercado, seu lucro por ação foi de US$ 2,10 vs. US$ 1,90 projetados, uma surpresa positiva de +11. Os resultados fortes sugerem que impactos da crise de abastecimento foram mais amenos que o esperado. O presidente-executivo da Apple, Tim Cook, havia alertado no final do ano passado que a escassez poderia custar à empresa mais de US$ 6 bilhões em vendas durante o importante período de feriados de fim de ano. Mas a gigante da tecnologia navegou bem pela crise e se beneficiou de novos produtos, incluindo o iPhone 13, Apple Watch Series 7 e Mac. A empresa gerou US$ 71,6bi em receita com seu principal produto, o iPhone, superando as estimativas de US$ 67,7bi, um aumento de 9,2% em relação ao trimestre do ano anterior. O período de vendas representou o primeiro trimestre completo da receita do iPhone 13. Os serviços, que incluem iCloud, Apple Music, licenciamento de busca e taxas da App Store, continuaram crescendo fortemente, subindo 25% ao ano para US$ 19,5bi. Serviços é a unidade de negócios mais lucrativa da Apple e sua ascensão contribuiu para a margem bruta da Apple acima do esperado de 43,8%. A empresa não forneceu projeções para o próximo trimestre, apenas afirmou que espera outro sólido crescimento de faturamento.

Google (GOGL34) anuncia desdobramento de ações após ano recorde: A gigante de tecnologia reportou uma receita de US$ 61,9bi vs. US$ 59,4bi, esperados pelo consenso, um aumento de +32% a/a; o LPA (lucro por ação) foi de US$ 30,69 vs US$ 27,35 projetados pelos analistas, uma surpresa positiva de +12%. Os resultados fortes ocorrem logo após o ano em que as ações subiram +65%, superando todas as outras grandes empresas de tecnologia e retornando mais que o dobro dos ganhos do S&P 500. A receita do segmento de anúncios e publicidade do Google foi de US$ 61,24bi no trimestre, um aumento de 33% em relação aos US$ 46,2bi no mesmo período do ano anterior. A receita proveniente do YouTube foi a única que veio abaixo do esperado (+25%), devido à forte concorrência com o Tik Tok. O segmento de nuvem também foi destaque e registrou um crescimento de receita de 45%, para US$ 5,54 bi. Nos últimos anos, a empresa direcionou uma boa parte de seus investimentos e novos funcionários para essa divisão, que fica atrás da Amazon (AMZO34) e da Microsoft (MSFT34) na venda deste tipo de serviços para corporações. A Alphabet também continuou a investir fortemente em negócios incipientes, incluindo Waymo, a unidade de carros autônomos, e Verily, que visam resolver vários problemas de saúde com tecnologia. Por fim, a companhia anunciou que também fará um desdobramento de suas ações de 20 para 1, visando tornar o investimento em sua ação mais acessível. O desdobramento também pode facilitar o caminho para um valor de mercado de US$ 2 trilhões.

Ações do Snap (S1NA34) disparam mais de 50% com primeiro lucro trimestral: O Snap superou as estimativas dos analistas para o quarto trimestre em ganhos, receita e crescimento de usuários. O anúncio veio um dia depois que a Meta, controladora do Facebook, apresentou um guidance decepcionante para o primeiro trimestre, que derrubou várias ações de mídia social com ela. O Snap caiu 23,6% na quinta-feira antes de seu próprio anúncio de resultados, mas chegou a registrar alta de +62% após o expediente, antes de se estabelecer em cerca de +59%. A empresa reportou uma receita de US$ 1,3bi e um LPA de US$ 0,22 vs. US$ 0,10, uma surpresa de +120%. A companhia espera para o próximo trimestre entre 328 mi e 330 mi de usuários ativos, superando as estimativas de analistas de 327,8 milhões, de acordo com a StreetAccount.

Disney (DISB34) surpreende mercado com o forte crescimento da plataforma de streaming: A Disney reportou uma receita de US$ 21,8bi vs. US$ 20,8bi, superando em 5% as expectativas do mercado; o LPA (lucro por ação) foi de US$ 1,06 vs. US$ 0,57 projetado pelos analistas, uma surpresa positiva de +86%. A grande surpresa foi o aumento das novas assinaturas do Disney+, que chegaram a 11,8 mi, acima dos 8,17 mi que Wall Street estava esperando. Com relação aos parques, a companhia viu as receitas atingirem US$ 7,2 bi durante o trimestre, o dobro dos US$ 3,6 bilhões gerados no trimestre do ano anterior. A empresa disse que o crescimento da receita ocorreu à medida que mais hóspedes frequentam seus parques temáticos, hotéis proprietários e reservam cruzeiros. A CFO Christine McCarthy disse que os parques domésticos da Disney, principalmente seus locais na Flórida, ainda não tiveram um retorno significativo nas vendas de ingressos de viajantes internacionais, que antes da pandemia representavam 18% a 20% dos visitantes. Olhando para o futuro, a empresa espera que o crescimento de assinantes do Disney+ seja mais forte no segundo semestre do ano, impulsionado por seus próximos lançamentos. McCarthy afirmou na divulgação de resultados que a Disney espera gastar significativamente em streaming no segundo trimestre, despesas de programação e produção para o negócio direto ao consumidor devem aumentar em cerca de US$ 800 mi a US$ 1 bi. A empresa também informou que espera de 230 milhões a 260 milhões de assinantes do Disney+ até 2024.

As ações da Amazon (AMZO34) saltam à medida que a unidade de nuvem ajuda a impulsionar o lucro: A Amazon reportou uma receita de US$ 137,4bi vs. US$ US$ 137,8bi, em linha com o consenso, representando um aumento de +9,4% em relação ao mesmo período do ano passado e o primeiro crescimento de um digito da empresa desde 2017; o LPA (lucro por ação) foi de US$ 27,75 vs. US$ 3,57, uma surpresa positiva de +636%, que foi impulsionada pelo ganho de US$ 11,8bi no valor de sua participação na Rivian Automotive após o IPO. A companhia divulgou pela primeira vez a receita de seu segmento de publicidade que apresentou alto crescimento de 32% a/a, para US$ 9,7bi durante o trimestre. O negócio de computação em nuvem da empresa foi um dos pontos altos. A receita da Amazon Web Services subiu quase 40%, para US$ 17,8 bi.

A Amazon havia alertado os investidores que gastaria bilhões no período de férias para garantir que os pacotes chegassem aos clientes em meio aos gargalos na cadeia de suprimentos e uma aguda escassez de mão de obra. Muitos desses gastos foram para a contratação de 140 mil trabalhadores. A empresa também concedeu bônus aos trabalhadores, despachou veículos meio vazios se isso significasse entregar os pacotes aos clientes no prazo e garantir espaço em qualquer navio que encontrasse, tudo isso totalizou um gasto de US$ 22,4bi. Em adição, a Amazon anunciou um aumento de preços de sua assinatura, o Amazon Prime, pela primeira vez em quatro anos, a assinatura anual Prime passará de US$ 119 para US$ 139 e a mensal também aumentará de US$ 12,99 para US$ 14,99. Por fim, para o próximo trimestre, que termina em março, a receita projetada da companhia será de US$ 112bi a US$ 117bi, abaixo dos US$ 120,5 bi estimados pelos analistas da Bloomberg.

Paypal (PYPL34) decepciona ao apresentar crescimento mais lento que o esperado: O PayPal reportou os resultados com uma receita de US$ 6,9bi em linha com o esperado pelo mercado; o LPA foi de US$ 1,11 vs. US$ 1,12 projetados. O volume total de pagamentos subiu apenas 23%, para US$ 339,5bi, nos últimos três meses do ano passado, à medida que a ex-controladora da gigante de tecnologia EBay continua a afastar as ofertas de pagamentos do PayPal. Esse foi o menor aumento em dois anos e ficou aquém das expectativas dos analistas. O número de contas novas também decepcionou, a empresa tinha uma meta ambiciosa de ter 750 milhões de contas ativas em sua plataforma até 2025, contudo abandonou essa ideia depois que descobriu 4,5 mi de contas criadas de forma ilegítima. O PayPal agora acredita que adicionará apenas 15 mi a 20 mi de novas contas ativas líquidas neste ano, uma desaceleração significativa em relação aos 49 mi adicionados em 2021. Por fim, a empresa disse que o volume total de pagamentos para o ano deve aumentar em até 24%.

Facebook (FBOK34) decepciona com resultados abaixo das expectativas e projeções fracas: A empresa anunciou uma receita de US$ 33,7bi vs US$ 33,4bi, em linha com o esperado pelo mercado; o LPA (lucro por ação) foi de US$ 3,67 vs. US$ 4,24, uma surpresa negativa de -13%. O Facebook registrou 2,91 bi de usuários ativos mensais no quarto trimestre, sem crescimento em relação ao período anterior e levemente abaixo das expectativas de 2,95bi, a rede social está sentindo o impacto do aumento da concorrência pelo tempo dos usuários e uma mudança no interesse pelo vídeo, onde a publicidade não é tão lucrativa. A empresa afirmou que está sendo atingida por uma combinação de fatores, incluindo mudanças de privacidade no iOS da Apple (AAPL34) e desafios macroeconômicos, além disso culpou o crescimento abaixo do esperado em parte pela inflação e pelos problemas da cadeia de suprimentos que estão afetando os orçamentos dos anunciantes.

O Facebook Reality Labs, divisão, que inclui os investimentos da empresa no metaverso e na realidade virtual, registrou um prejuízo operacional de US$ 3,3 bi, divulgando sua contribuição pela primeira vez. Olhando para o futuro, a companhia informou que espera uma receita de US$ 27bi a US$ 29bi para o próximo trimestre, em comparação com US$ 30,3 bilhões estimados em média por analistas da Bloomberg. A empresa também anunciou que assumirá o ticker de ações META ainda no primeiro semestre de 2022. O Facebook está provando ser uma exceção entre as principais empresas de tecnologia. Seu resultado foi divulgado um dia depois que a Alphabet (GOGL34) superou as estimativas anteriores, elevando o preço de suas ações nessa última quarta-feira. A Apple (AAPL34) e a Microsoft (MSFT34) também superaram as estimativas de lucro e receita.

Previsões do Spotify (S1PO34) causam impacto negativo nas ações: O Spotify reportou seus resultados com uma receita de US$ 2,7bi, em linha com o projetado pelo mercado; o LPA foi de US$ US$ -0,21 vs US$ -0,39, +47% acima do consenso dos analistas. A empresa registrou 406 mi de usuários ativos mensais no trimestre, sem surpresas, pois no guidance anterior já havia informado que aguardava um número entre 400mi a 407mi. Os assinantes premium cresceram +16% ano a/a, para 180 mi no trimestre. O Spotify creditou a Índia, a Indonésia e a América Latina por impulsionarem muito seu crescimento no trimestre mais recente. Contudo, a empresa pontuou que deve terminar o primeiro trimestre de 2022 com 418 mi de usuários totais e 183 mi de assinantes pagos, abaixo das previsões de Wall Street em ambos os números. A empresa não forneceu uma razão para o déficit, embora tenha dito que o ambiente incerto do Covid-19 tornou mais difícil a previsão.

Roblox (R2BL34) decepciona mercado: A Roblox reportou receita de US$ 770mi vs US$786mi, o LPA foi de US$ -0,25 vs US$ -0,13, -92% abaixo das expectativas dos analistas. A média de usuários ativos diários aumentou +33%, para 49,5 milhões, levemente inferior aos 50,5 milhões que os analistas esperavam. Grande parte deste crescimento veio de países da Ásia, América Latina e Europa. Entre os jogos para crianças mais populares do mundo, o Roblox emergiu como vencedor da pandemia no ano retrasado, quando as pessoas confinadas em casa recorreram aos videogames. Esse sucesso também tornou a empresa vulnerável ao retorno das atividades presenciais, quando seu principal público passou a retornar às salas de aula, esportes e outras atividades. A principal aposta da companhia agora é o metaverso. Enquanto muitas empresas estão divulgando os benefícios e o potencial de crescimento do metaverso, a Roblox potencialmente tem uma vantagem porque seus usuários já podem criar seus próprios mundos virtuais usando sua tecnologia. As ações da empresa subiram +130% em 2021, mas nesse ano acumulam queda de -29%.

Shopify (S2HO34) espera uma desaceleração em 2022: A Shopify reportou seus resultados com uma receita de US$ 1,4bi vs. US$ 1,3bi, acima do consenso, o LPA foi de US$ 1,36 vs. US$ 1,26, +8% acima das expectativas do mercado. O GMV (o volume bruto de mercadorias transacionadas) aumentou 32% no 4º trimestre em relação ao ano anterior, para US$ 54,1bi. Os analistas, em média, estimaram US$ 52,6bi. Contudo, as ações chegaram a despencar -17% em Toronto, a maior queda de todos os tempos, depois da empresa apresentar uma perspectiva mais fraca de crescimento este ano, à medida que os gastos online são normalizados com a redução das políticas de isolamento e os consumidores enfrentam uma inflação mais alta. A companhia disse que a aceleração do e-commerce desencadeada pelo Covid estará ausente a partir de 2022 e existe uma cautela em torno da inflação e dos gastos do consumidor no curto prazo, para o ano inteiro. Como resultado, Shopify disse que o crescimento da receita anual será menor do que o aumento de 57% em 2021.

Principais nomes por setor

Abaixo temos o resumo dos resultados das principais empresas internacionais:

Tecnologia

Bom resultado da IBM (IBMB34) surpreende o mercado: A empresa de tecnologia reportou uma receita de US$ 16,7bi, 4,4% acima do consenso, resultando em um LPA de US$ 3,35 vs. US$ 3,23 esperado pelo mercado; o lucro líquido no 4º trimestre saltou +72% em relação ao ano anterior, para US$ 2,3 bilhões. O bom resultado da empresa foi impulsionado pelo seu maior foco no segmento de serviços em nuvem à medida que companhias em todo o mundo digitalizam as operações. A IBM dobrou seus negócios de software e consultoria de alto crescimento depois de realizar a separação da Kyndril, sua antiga unidade de serviços corporativos, após anos de crescimento e pressões de margem. Com a adoção da nuvem aumentando em todo o mundo, a empresa mudou seu foco para a chamada “nuvem híbrida”, onde as empresas usam uma combinação de seus próprios data centers e recursos de computação alugados para armazenar e processar dados. A receita de nuvem da IBM aumentou +16% para US$ 6,2bi durante o trimestre. Durante a conferência de resultados, Arvind Krishna, CEO da IBM, reiterou a meta de crescimento de meio dígito em e disse esperar entre US$ 10 bilhões e US$ 10,5 bilhões em fluxo de caixa livre para a empresa em 2022. No entanto, mesmo que as empresas mudem mais suas operações para a internet, a IBM enfrenta concorrência em serviços em nuvem de gigantes como Microsoft (MSFT34) e Amazon (AMZO34) que auxilia os clientes no armazenamento e computação de dados em infraestrutura local, serviços de nuvem privada e servidores executados por provedores públicos.

Microsoft (MSFT34) supera as expectativas do consenso, mas segmento de nuvem desacelera: A Microsoft divulgou seus números com uma receita de US$51,7bi, em linha com os US$50,9bi esperados pelos analistas e um aumento de +20% em relação ao ano anterior; e um lucro por ação de US$2,48 vs. US$2,32 projetados, uma surpresa de +7%. Amy Hood, diretora de finanças da Microsoft, afirmou que a empresa espera receita de US$ 48,5 bilhões a US$ 49,3 bilhões no próximo trimestre fiscal, superando o consenso de US$ 48,2 bilhões da Refinitiv e que as margens operacionais ao longo do ano devem aumentar gradativamente. O que causou um impacto positivo na performance da ação, que, durante o pós-mercado, apagou uma queda de -5% para uma alta de +1,2%. Contudo, a receita do Azure e de outros serviços em nuvem cresceu 46%, encerrando uma sequência de 4 trimestres na marca de 50% ou acima, sinalizando um possível pico de crescimento para o segmento, que permanece robusto. Em outros segmentos, a companhia também continuou apresentando expansão. A receita do Intelligent Cloud, que contém a nuvem pública do Azure, GitHub e produtos de servidor, como o Windows Server, gerou US$ 18,3 bi em receita, um aumento de +26% a/a. A receita de hardware do Xbox aumentou +4%, mesmo em comparação com o período de feriados de fim de ano do período anterior, quando as novas versões dos dispositivos foram lançadas e com uma oferta severamente limitada devido à crise de semicondutores, enquanto a receita de conteúdo e serviços do Xbox aumentou +10%. O setor de jogos da empresa agora é um ponto de atenção do mercado, depois da compra da Activision (ATVI34) por US$ 68,7 bi anunciada na semana passada.

Intel (ITLC34) divulga resultados acima das expectativas: A fabricante de semicondutores reportou seus resultados, com uma receita de US$ 20,5bi vs. US$ 18,3bi, +12% acima das expectativas; o LPA foi de US$ 1,09, +21% acima dos US$ 0,90 esperados pelos analistas. O faturamento do maior negócio da Intel, seu Client Computing Group, caiu -7% ano a ano, para US$ 10,1bi, embora ainda tenha superado a estimativa média dos analistas de US$ 9,6 bi, segundo a FactSet. O CEO da Intel, Pat Gelsinger, disse em uma entrevista que a queda anual no grupo, que inclui o negócio de chips para computadores da Intel, foi em função dos clientes e fabricantes de computadores adiando as vendas de trimestre para trimestre. Gelsinger também ressaltou que a queda das vendas foi influenciada pela oferta menor, devido a crise de semicondutores. Por outro lado, a unidade de Data Center Group da Intel também superou as expectativas, com receita aumentando +20% a.a., para US$ 7,3bi.

Olhando para o futuro, Gelsinger pontuou que o chip de servidor de próxima geração da empresa, Sapphire Rapids, está dentro do cronograma para começar a ser enviado neste trimestre e que a produção aumentará no 2º trimestre. A Intel anunciou que planeja construir um complexo de fabricação de chips em Ohio que pode abrigar até oito fábricas, com produção prevista para começar em 2025, a companhia disse que investiria pelo menos US$ 20bi para conseguir o funcionamento de pelo menos 2 fábricas. Por fim a Intel alertou no último trimestre que sua margem diminuiria nos próximos 2 a 3 anos, à medida que investe em capacidade de fabricação adicional. Mesmo com as expectativas reduzidas, a previsão de margem bruta da empresa para 52% no primeiro trimestre ainda ficou abaixo das estimativas de quase 53%.

Visa (VISA34) apresenta bons resultados com aumento de gastos e retorno das viagens: A Visa divulgou seus resultados com uma receita de de US$ 7,1bi, +4% acima dos US$ 6,8bi projetados pelo mercado, O LPA foi de US$ 1,81 vs. US$ 1,70 esperado pelos analistas, uma surpresa positiva de +6%. A maior processadora de pagamentos do mundo informou que as transações aumentaram +21%, para US$ 47,6 bilhões durante o trimestre, em comparação com o ano anterior. Embora os gastos com viagens tenham sido reduzidos desde o final de dezembro devido à variante Ômicron do coronavírus, os executivos da empresa afirmam acreditar que a recuperação será retomada e a receita líquida crescerá no segundo trimestre fiscal deste ano. Vasant Prabhu, diretor financeiro da Visa, disse que, mesmo que os países restabeleçam o fechamento de fronteiras este ano, os gastos parecem se recuperar rapidamente quando os consumidores voltam a viajar. Os volumes de transações internacionais aumentaram +40%, marcados por um aumento acentuado nas viagens entre setembro e novembro, quando a fronteira dos EUA e a maioria das fronteiras da Europa reabriram.

Qualcomm (QCOM34) supera expectativas, mas apresenta desaceleração: A Qualcomm divulgou os seus resultados superando levemente as expectativas dos analistas com uma receita de US$ 10,7bi vs US$ 10,4bi; o LPA foi de US$ 3,23 vs US$ 3,00, +7% acima do consenso. A QCT, segmento de chips da empresa, registrou US$ 8,85bi em vendas, um aumento de +35% em relação ao mesmo trimestre do ano passado. No entanto, o crescimento desacelerou, em relação aos +63% relatados no mesmo trimestre do ano anterior. O aumento na receita foi impulsionado principalmente por um salto de 42% nas vendas de chips de aparelhos para US$ 5,98 bi. A empresa disse que o crescimento anual foi de 60% para seus chipsets Snapdragon, muito utilizado nos smartphones Android que combinam processamento e conectividade 5G. A Qualcomm projeta que seu lucro por ação para o terceiro trimestre fiscal, que terminará em junho, aumentará +30% em relação ao ano anterior. Sendo este um crescimento fraco em comparação com os ganhos recentes, segundo a Bloomberg.

NVIDIA (NVDC34) apresenta crescimento sólido: A NVIDIA reportou seus resultados com uma receita de USS 7,6bi vs. US$ 7,4bi projetados, levemente acima do consenso do mercado, o LPA foi de US$ 1,32 vs. US$ 1,22, uma surpresa positiva de +8%. O resultado foi impulsionado pelo atual momento em que as empresas passam a ter maior demanda por processadores gráficos que a NVIDIA faz para aplicativos de inteligência artificial, como os relacionados ao reconhecimento de fala e recomendações. A empresa registrou US$ 3,26bi em vendas de seus negócios de data centers, um aumento de +71% a/a. Os jogos ainda são o maior mercado da empresa, pois seus mais recentes processadores gráficos GeForce são ideais para jogos de computador de alta performance. O negócio de videogames cresceu +37% a/a, faturando US$ 3,42bi, catalisado pelas vendas da GeForce, disse a empresa.

No entanto, os negócios automotivos da empresa caíram -14%, para US$ 125 milhões. Não é o foco principal da empresa, mas representa um mercado em crescimento para seus chips. A NVIDIA disse que as restrições de oferta das montadoras foram uma das razões pelas quais suas vendas automotivas caíram. Olhando para o futuro, a companhia espera reportar uma receita de US$ 8,10bi no 1º trimestre de 2022, acima das expectativas dos analistas de US$ 7,29bi. Huang também pontuou que os gargalos na cadeia de abastecimento devem diminuir e a empresa deverá conseguir expandir seu fornecimento de chips na segunda metade deste ano.

ASML (ASML34) lucra com alta demanda: A ASML, fabricante de equipamentos de semicondutores reportou uma receita de € 4,9bi vs. € 5,1bi projetados pelos analistas, levemente abaixo do consenso; o lucro líquido ajustado foi de € 1,8bi vs. € 1,5bi, superando o consenso em +16%; gerando um LPA de € 4,38. Peter Wennink, CEO da empresa, afirmou que a ASML experimentou uma demanda muito maior do que a capacidade de produção. A procura é tão grande que a companhia está enviando máquinas para seus clientes sem mesmo concluir a etapa de testes nos equipamentos. O teste final e a aceitação formal ocorrem no local de entrega. Para o próximo trimestre, a companhia projeta uma receita de US$ 3,5bi e uma margem bruta de 49%. Em termos anuais, a ASML espera um crescimento de receitas no patamar de +20% em 2022.

AMD (A1MD34) anima mercado com forte guidance para 2022: A empresa de semicondutores reportou seus resultados com uma receita de US$ 4,8bi vs. US$ 4,5bi, 6,7% acima do esperado pelo mercado; o lucro por ação (LPA) foi de US$ 0,92 vs US$ 0,96, uma surpresa negativa de -4%. Em 2021, as vendas da AMD aumentaram 68% e a margem bruta da empresa aumentou para 48%, mais de +3% a/a. A AMD passa por um período de forte demanda por seus semicondutores e, registrou um crescimento de 32% para US$ 2,6 bi em receita no seu segmento de computação e gráficos. Já o seu segmento de semicondutores voltado para servidores e consoles apresentou um crescimento de 75% a/a, com um faturamento de US$ 2,2bi Olhando para o futuro, a a AMD afirmou que espera US$ 21,5bi em vendas em 2022, acima das expectativas dos analistas de US$ 19,3 bi, representando um aumento de 31% sobre as vendas de 2021. A companhia também anunciou que possui a capacidade de produção necessária para crescer em 2022 e investiu US$ 1bi em 2021 para expandir sua linha de produção de longo prazo.

Saúde

Johnson & Johnson (JNJB34) planeja vender até US$ 3,5bi em vacinas em 2022: A Johnson & Johnson reportou seus resultados com uma receita de US$ 24,8bi, ligeiramente abaixo do consenso, de US$ 25,3bi. O lucro por ação veio em US$ 2,13 também abaixo dos US$ 2,19 esperados. A divisão farmacêutica da empresa gerou US$ 52,1 bilhões em receita, um aumento de +14,3% ano a ano. O negócio de dispositivos médicos da J&J registrou vendas de US$ 27,1 bilhões em 2021, um aumento de 17,9% em comparação com 2020. O CFO Joseph Wolk pontuou à CNBC que a escassez de mão de obra hospitalar causada pela variante Ômicron impactou negativamente as vendas da empresa, assim como a divisão de saúde do consumidor foi atingida por restrições de oferta de matérias-primas, escassez de mão de obra entre fabricantes terceirizados e custos de transporte mais altos. A empresa também projeta que sua vacina contra a Covid fature entre US$ 3bi a US$ 3,5bi em vendas durante 2022, uma alta de +46% em relação a 2021. Além disso, a a J&J também está separando seus negócios de produtos de consumo de suas operações farmacêuticas e de dispositivos médicos para criar duas empresas de capital aberto e espera concluir a transação até o final de 2023.

Pfizer (PFIZ34) projeta receita recorde em 2022, impulsionada por venda de vacinas: A Pfizer divulgou seus resultados do quarto trimestre com uma receita de US$ 23,8bi vs. US$ 24,1bi, em linha com as expectativas dos analistas; o LPA (lucro por ação) foi de US$ 1,08 vs. US$ 0,87 projetado pelo mercado, uma surpresa positiva de +24%. A decepção em faturamento da Pfizer foi causada por vendas fracas em seus segmentos de medicina interna e hospitalar. As vendas de medicina interna do quarto trimestre caíram 3% ano a ano, para US$ 2,24 bi, enquanto as vendas hospitalares ficaram praticamente estáveis em US$ 1,88bi. No entanto, a receita do quarto trimestre da empresa mais que dobrou para US$ 23,8 bi a/a, impulsionada por US$ 12,5bi em vendas de sua vacina para a Covid-19. A pílula antiviral da empresa que combate a Covid, Paxlovid, contribuiu com US$ 76 mi em vendas nos EUA durante o quarto trimestre. A Food and Drug Administration (FDA) concedeu a aprovação de emergência da pílula em dezembro. Olhando para o futuro, a Pfizer projeta que gerará uma receita recorde em 2022, com contribuição de US$ 32bi proveniente de suas vacinas contra a Covid-19 e US$ 22bi de sua pílula antiviral para tratamento do vírus, Paxlovid, neste ano.

Consumo Discricionário

Tesla (TSLA34) bate recorde de receita, mas alerta sobre problemas na cadeia de suprimentos: A montadora reportou uma receita recorde de US$ 17,7bi, um aumento de 65% a/a, superando em 6% as expectativas do mercado que era de US$ 16,6bi. O lucro por ação foi de US$ 2,54 vs US$ 2,37 projetado pelos analistas, uma surpresa positiva de +7%. A empresa entregou mais de 936 mil veículos em todo o mundo em 2021, um aumento de 87% a/a e acima da expansão média anual de 50% projetada ao longo de vários anos. Em contrapartida, a companhia sinalizou que os problemas na cadeia de suprimentos global, que contribuiu para uma redução nas vendas para a maioria das outras grandes montadoras, também irão atingir a Tesla em 2022.

A margem bruta automotiva da empresa no 4º trimestre, uma importante medida de lucratividade, cresceu para 30,6%, ou 29,2% sem créditos regulatórios, uma ligeira melhora em relação ao trimestre passado. Olhando para o futuro, as duas novas fábricas da Tesla no Texas e Berlim podem eventualmente dobrar a capacidade de produção, mas a empresa não detalhou muito sobre os planos de expansão. No entanto, a fábrica da companhia em Fremont atingiu um recorde de produção em 2021 e a empresa acredita que há potencial para estender a capacidade total para além de 600 mil EVs por ano. Na conferência de resultados, Musk disse que o Optimus Human Robot é a coisa mais importante na qual a Tesla estará trabalhando este ano. Para o CEO, os robôs humanóides serão importantes para lidar com a escassez de mão de obra nos EUA, e seu primeiro uso será em suas próprias fábricas. Além disso, Musk também anunciou que a empresa não lançará novos modelos de veículos este ano.

McDonald’s (MCDC34) divulga resultados aquém das expectativas: A rede de varejo alimentar reportou uma receita de US$ 6,0bi em linha como projetado; o LPA foi de US$ 2,23, -5% abaixo do esperado pelo mercado. Os custos e despesas operacionais cresceram +14% no trimestre e incluíram aumentos salariais do McDonald’s e de muitos de seus franqueados para atrair e reter trabalhadores em um momento de pouca oferta de mão de obra. Os ingredientes para itens básicos do menu também ficaram mais caros. O CFO Kevin Ozan disse na conferência de resultados que a inflação de commodities e mão de obra deve continuar no curto prazo. Em 2022, a empresa prevê que os custos de alimentos e papel nos EUA aumentem em um ou dois dígitos.

General Motors (GMCO34) prevê melhora em 2022 à medida que escassez de chips diminui: A empresa reportou uma receita de US$ 33,6 bi, levemente abaixo do consenso de US$ 34,5 bi; o LPA foi de US$ 1,35, +13% acima do US$ 1,20 esperado. Para 2022 a empresa disse que espera gerar um lucro operacional entre US$ 13 bilhões e US$ 15 bilhões, já que a escassez de semicondutores, que prejudicou a produção e as vendas de veículos durante a maior parte do ano passado, mostra sinais de melhora. Mary Barra, CEO da companhia disse que a empresa não vai restabelecer a distribuição dos seus dividendos, cortados durante os primeiros dias da pandemia de coronavírus em abril de 2020. Ao invés disso, a companhia planeja usar o capital economizado para acelerar, até mesmo aumentar, seus US$ 35 bi em investimentos em energia elétrica e veículos autônomos até 2025. Barra disse que a GM está acelerando seus investimentos no segmento emergente de veículos elétricos, citando a forte demanda por seus primeiros veículos de próxima geração. Por fim, a empresa também anunciou que anunciará o local para uma quarta fábrica de baterias para veículos elétricos até o final de junho e investirá em uma terceira fábrica de montagem de caminhões elétricos.

Crise na cadeia de suprimento afeta resultados da Ford (FDMO34): A Ford reportou seus resultados com uma receita de US$ 37,7bi vs. US$ 34,6bi, +9% acima do projetado pelo mercado; o LPA foi de US$ 0,26 vs. US$ 0,45, uma surpresa negativa de -42%. A montadora não atingiu as metas de produção que eram esperadas devido a problemas na cadeia de suprimentos, incluindo uma escassez contínua de chips semicondutores, disse o CFO da Ford, John Lawler, durante a call de resultados da empresa. As entregas no atacado caíram -11% no último trimestre para 1,1mi de veículos. No quarto trimestre, as operações norte-americanas da Ford, foram as que mais contribuíram para os ganhos da montadora, com alta de 68%, para US$ 1,8 bi a/a. Para 2022, a Ford estima entre US$ 11,5 bi e US$ 12,5 bi em lucros ajustados antes dos impostos, um aumento de 15% a 25% em relação a 2021. O aumento esperado nos lucros ocorre à medida que as restrições da escassez de chips devem diminuir ao longo do ano. A Ford espera que os volumes de produção de veículos aumentem de 10% a 15%, acima da previsão anterior de 10%, de acordo com Lawler. Por fim, a montadora disse que espera gastar entre US$ 7bi e US$ 8bi, acima dos US$ 6,2bi em 2021, ao passo que que acelera sua transição para veículos elétricos. Isso inclui lançamentos de versões elétricas da van de carga Transit e da picape F-150. Vale lembrar que a Bloomberg informou nessa semana que a Ford está considerando adicionar até US$ 20bi aos seus gastos com veículos elétricos na próxima década para converter fábricas em modelos movidos a bateria.

Problemas na cadeia de suprimentos prejudicam o crescimento da receita da Under Armour (U1AI34): A Under Armour divulgou seus resultados com uma receita de US$1,5 bi, em linha com a expectativa do mercado e um LPA (lucro por ação) de US$ 0,14 vs. US$ 0,07, uma surpresa positiva de +100%. As vendas de e-commerce subiram +4% em relação aos níveis do ano anterior, representando 42% das vendas diretas ao consumidor da empresa, com o restante vindo das lojas físicas. Dentro da receita total, vestuário cresceu +18% e calçados +17%, mas as vendas de acessórios caíram -27%. No ano anterior, a Under Armour viu as vendas de acessórios dispararem à medida que os consumidores compravam diversos equipamentos como luvas de beisebol, garrafas de água e óculos de sol para atividades ao ar livre durante a pandemia de Covid-19. A marca também viu um aumento nas vendas de máscaras faciais. Apesar dos bons resultados, as projeções para 2022 não agradaram o mercado. A empresa informou que os problemas na cadeia de suprimentos terão impactos na temporada primavera-verão com potencial para se estenderem até setembro. As reduções nos pedidos como resultado dessas restrições reduzirão a receita em cerca de -10% no trimestre atual. Ao mesmo tempo, a margem bruta deverá cair -2% a/a devido a maiores despesas com frete e expectativas de maiores vendas de produtos menos lucrativos. A Under Armour tem usado frete aéreo caro para contornar gargalos da cadeia de suprimentos e está se afastando de alguns parceiros atacadistas para se concentrar em vendas de maior qualidade. As ações da empresa chegaram a cair -14% na sexta-feira, sua maior queda diária desde março de 2020.

Booking (BKNG34) decepciona mercado com baixo número de reservas: A Booking reportou seus resultados com uma receita de US$ 2,98bi vs US$ 2,88bi, levemente acima da expectativa do mercado; o LPA (lucro por ação) foi de US$ 14,94 vs US$ 13,50, uma surpresa positiva de +10%. As reservas brutas da empresa, que representam todos os serviços de viagem, excluindo cancelamentos, aumentaram +160%, para US$ 19bi. Apesar de atender às estimativas de Wall Street, as reservas brutas ainda estão atrasadas em relação aos níveis pré-pandemia. A métrica atingiu quase US$ 21bi no quarto trimestre de 2019. As diárias reservadas foram de 151 milhões no período encerrado em 31 de dezembro, em comparação com as estimativas dos analistas de 165,9 milhões. A empresa registrou 191 milhões de diárias reservadas no quarto trimestre de 2019. Em janeiro de 2022, a empresa informou que viu as diárias caírem cerca de -22% em relação a janeiro de 2019, mas as de fevereiro de 2022 ficaram praticamente em linha com a primeira quinzena de fevereiro de 2019, impulsionadas principalmente pela melhoria das tendências provenientes da Europa. Dadas essas rápidas mudanças, principalmente durante as últimas seis semanas, não se pode prever com precisão o número de diárias que serão reservadas no primeiro trimestre de 2022, mas a companhia afirmou que a receita como percentual das reservas brutas deverá ser menor do que no primeiro trimestre de 2019.

Alibaba (BABA34) caI após relatar crescimento de receita mais lento de todos os tempos: O Alibaba reportou seus resultados com uma receita de ¥ 242,6bi vs. ¥ 246,4 projetados pelo mercado; o LPA (lucro por ação) foi de ¥ 16,87 vs. ¥ 16,18, levemente acima do esperado pelos analistas. O crescimento de 10% da receita é a taxa de crescimento trimestral mais lenta da empresa desde sua listagem nos EUA em 2014. A empresa vem enfrentando ventos contrários macroeconômicos na China, que pesaram nos negócios da gigante do comércio eletrônico. As vendas no varejo chinês permaneceram lentas no 4T21, com um crescimento de +6,8% em comparação com o mesmo período do ano passado, além da concorrência acirrada no espaço de e-commerce da China. Em seu negócio de comércio no país, a receita proveniente do CRM, recursos que a empresa obtém de serviços como marketing que vende para comerciantes em suas plataformas de e-commerce Taobao e Tmall chegou a ¥ 100,0bi, uma queda de -1% em relação ao ano anterior. Durante o trimestre de dezembro, a China teve seu festival anual de compras do Dia dos Solteiros. A receita de computação em nuvem para o trimestre de dezembro foi de ¥ 19,5bi, um aumento de +20% em relação ao ano anterior, porém mais lento que o crescimento de +33% visto no trimestre de setembro. Dois fatores vêm pesando sobre os resultados dos negócios na nuvem. A ByteDance, proprietária do TikTok, continuou a retirar suas operações no exterior dos produtos de nuvem do Alibaba, enquanto a repressão regulatória da China em setores como jogos e educação, também pesam nos resultados. Olhando para o futuro, em novembro, a gigante chinesa afirmou que o crescimento da receita para o ano fiscal de 2022 seria de +20% a +23%, em comparação com os +27% que os analistas projetavam. O valor da empresa, que chegou a US$ 860 bilhões em seu pico, já caiu para US$ 291 bilhões, uma queda de -66%.

Airbnb (AIRB34) surpreende com bons resultados e forte guidance para 2022: O Airbnb reportou seus resultados do 4t21 com uma receita de US$ 1,5bi superando as expectativas do mercado em +5%; o LPA (lucro por ação) foi de US$ 0,08 vs US$ 0,03, uma surpresa positiva de +152%. Os bons resultados da empresa foram impulsionados pelas políticas de trabalho remoto e da demanda de férias que impulsionaram as reservas de aluguel de curto prazo, apesar das interrupções nas viagens causadas pela Ômicron. Em nota, o Airbnb disse que os efeitos negativos da variante nas reservas e cancelamentos foram menores do que os experimentados com a variante Delta. No entanto, a companhia registrou 73,4 milhões de reservas no quarto trimestre, uma queda de quase -8% em relação ao trimestre anterior. A empresa disse que a duração média das viagens nos últimos dois anos aumentou cerca de 15%, com estadias de mais de sete dias agora representando quase metade de todo o valor bruto das reservas para pernoite. Enquanto isso, estadias de longa duração de 28 noites ou mais continuaram a ser a categoria de maior crescimento por duração da viagem. Essas estadias prolongadas representaram 22% do valor bruto das reservas no quarto trimestre, um aumento de 16% em relação ao quarto trimestre de 2019. Olhando para o futuro, a empresa espera que as noites e experiências reservadas no primeiro trimestre de 2022 excedam significativamente os níveis do primeiro trimestre de 2019 e estima que a receita fique entre US$ 1,41bi e US$ 1,48bi no primeiro trimestre de 2022, superando as estimativas de analistas de US$ 1,24bi.

Uber (U1BE34) apresenta bons resultados impulsionados pelo delivery: A Uber reportou seus resultados com uma receita de US$ 5,8bi vs. US$ 5,4bi esperados pelo mercado; o LPA foi de US$ 0,44 vs. US$ -0,26 das projeções. O segmento de delivery da empresa, que inclui seu negócio Uber Eats, continuou a se desenvolver à medida que a entrega de alimentos se torna parte da vida normal. A empresa disse que seu número de restaurantes na plataforma cresceu para mais de 825 mil. A receita de entregas foi de US$ 2,42bi superando os US$ 2,28bi gerados por seu negócio principal de carona. Além, a receita do seu segmento de fretes aumentou 245% a/a, para US$ 1,08 bi. Um dos principais desafios para a recuperação da empresa tem sido a falta de motoristas para atender à demanda dos clientes. A Uber informou que tem se concentrado cada vez para aumentar as taxas de retenção de usuários na entrega de refeições e passeios. O CEO da empresa, Dara Khosrowshahi, pontuou que a variante Ômicron pesou nos negócios e, por isso ofereceu uma previsão moderada para o primeiro trimestre de 2022, projetando receitas brutas de US$ 25 bi a US$ 26 bi. Analistas esperavam US$ 27 milhões.

Lyft supera expectativas, mas decepciona em número de usuários ativos: A Lyft reportou seus resultados com uma receita de US$ 970mi, vs US$ 940mi projetados, o LPA foi de US$ 0,09, uma surpresa positiva de 12,5%. A empresa registrou 18,7 mi de passageiros ativos no último trimestre de 2021, um aumento de quase 50% vs. o ano anterior, mas abaixo das expectativas de 20,2 mi, segundo a StreetAccount. O número de usuários ativos representa um leve declínio em relação ao terceiro trimestre, quando a empresa pontuou que tinha 18,9 mi de passageiros ativos. Olhando para o futuro a companhia projeta uma receita entre US$ 800mi e US$ 850mi no primeiro trimestre de 2022, uma leve queda em relação ao trimestre atual por conta dos impactos do aumento de casos causados pela variante Ômicron. Por fim, a empresa não forneceu orientações exatas sobre as projeções de passageiros ativos para o primeiro trimestre de 2022, mas o consenso da StreetAccount aponta projeções de 21,7mi.

Resultados da Nike (NIKE34) superam as expectativas: A Nike divulgou os resultados de seus lucros e vendas para o terceiro trimestre fiscal, superando as expectativas dos analistas. A forte demanda na América do Norte com a retomada dos consumidores às lojas impulsionou as vendas da companhia. O lucro líquido registrado foi de US$ 1,4 bilhões ou US$0,87 por ação, superando as estimativas de US$ 0,71, de acordo com a Refinitiv. Além disso, as vendas aumentaram 5% em relação ao mesmo período do ano anterior, sendo de US$ 10,87 bilhões. O CEO John Donahoe afirmou que a gigante dos materiais esportivos provou sua capacidade de operar em ambientes de alta volatilidade, acrescentando que a demanda do mercado continua a exceder significativamente a oferta de estoque disponível. A companhia disse que seus estoques tiveram um aumento 15% em relação as 2020, totalizando US$7,7 bilhões devido as interrupções na cadeia de suprimentos. Entretanto, a Nike conseguiu compensar os altos níveis pela forte demanda do consumidor. Cabe apontar também que a empresa vem investindo pesado em seu site e lojas próprias para atrair mais vendas, alterando seu foco em negócios atacadistas e fornecendo mais produtos diretamente aos consumidores, registrando um aumento de 14% ano a ano no segmento.

Financeiro

Projeções do J.P. Morgan (JPMC34) desanimam investidores: O banco reportou seus resultados com uma receita de US$ 30,3bi vs. US$ 30,0bi projetados pelos analistas, em linha com o esperado; o lucro por ação foi de US$ 3,33 vs. US$ 2,99, superando em +11% consenso. Contudo, o lucro líquido reportado levemente acima do consenso foi consequência da liberação de US$ 1,8bi em reservas de liquidez, logo, lucros recorrentes ficaram apenas em US$ 2,86 por ação. A receita do segmento de trading caiu -11%, para US$ 5,3bi no trimestre, o que foi resultado, em grande parte, por uma desaceleração no volume negociações de títulos de dívida. Por outro lado, as comissões do braço de investimento banking tiveram um salto de +37%. Na teleconferência de resultados, Jeremy Barnum, CFO do J.P Morgan, afirmou que o banco verá as despesas subirem +8% para cerca de US$ 77bi em 2022, impulsionadas por pressões inflacionárias e aumento salarial. Isto sugere que o banco não deverá atingir a meta de 17% da empresa para retornos sobre o capital. No entanto, a instituição financeira se beneficiará do aumento das taxas de juros e do crescimento dos empréstimos que atraíram investidores para o setor financeiro nos últimos meses. Olhando pro futuro, o banco projeta um lucro líquido de US$ 50bi neste ano, um ganho de US$ 5,5bi em relação a 2021, antecipando o aumento nas taxas de juros e crescimento de um dígito no segmento de empréstimos. As previsões de rentabilidade futura causaram um desapontamento dos analistas, e as ações do banco reagiram em queda após a divulgação dos resultados.

Lucro do Citi (CTGP34) despenca no quarto trimestre de 2021: O banco reportou seus resultados com uma receita de US$ 17,0bi vs. US$ 16,8bi projetados pelos analistas, em linha com o esperado; o lucro por ação foi de US$ 1,99 vs. US$ 1,62, superando em +23% consenso. No entanto, o lucro líquido da empresa caiu -26% em relação ao mesmo período do ano passado, para US$ 3,2 bi. A queda na lucratividade é consequência dos desinvestimentos que o banco está fazendo em unidades menos lucrativas na Ásia, Europa e México. O Citi também enfrentou um aumento nos custos de compensação, que atribuiu a uma nova onda de contratações, bem como a maiores pagamentos de compensação de incentivos nos últimos três meses do ano. Contudo, um ponto positivo foi o segmento de investment banking, onde a receita aumentou 43%, para US$ 1,8 bi. O faturamento está crescendo à medida que as corporações reformulam seus negócios em meio à pandemia.

Goldman Sachs (GSGI34) decepciona em lucros: O banco de investimentos americano reportou seus resultados com uma receita de US$ 12,6bi vs. US$ 12,0bi projetados pelos analistas, uma leve surpresa de +5%; o lucro líquido foi de US$ 3,9bi vs. US$ 4,1bi, decepcionando o consenso em -7% e, representando uma queda de -14% com relação ao mesmo trimestre do ano anterior, gerando um LPA de US$ 10,81. O resultado abaixo do esperado foi fruto do aumento de despesas com remunerações e benefícios, que por sua vez saltaram +33%, para US$ 17,7 bi em 2021, indicando o forte impacto da inflação salarial nas margens da companhia. Além disso, a receita da área de trading do banco caiu -7%, puxada pelo segmento de equities (renda variável) em -11%. Por outro lado, o destaque positivo foi faturamento do segmento de investment banking no patamar de US$ 3,8 bilhões, uma alta de + 45% vs. o mesmo período de 2020.

Morgan Stanley (MSBR34) agrada mercado com resultados acima do esperado: O banco reportou seus resultados nesta quarta-feira, com uma receita de US$ 14,5bi vs. US$ 14,4bi projetados pelos analistas, em linha com o esperado; o lucro por ação foi de US$ 2,08 vs. US$ 1,94, superando em +7% consenso. Ao contrário de seus rivais, que divulgaram custos crescentes de remuneração para funcionários, o Morgan Stanley manteve as despesas sob controle. O banco registrou US$ 5,5bi em despesas de compensação, praticamente inalteradas em relação ao ano anterior. Os destaques foram para a gestão de investimentos, crescendo +59% ano contra ano em virtude da aquisição da gestora Eaton Vance, e para a divisão de wealth management que gerou uma receita de US$ 6,25bi, crescendo +10% vs. o mesmo período do ano passado. Olhando para o futuro, o banco tem como meta aumentar os ativos sob gestão da sua divisão de wealth management, que atualmente está em US$ 6,5 tri para US$ 10 tri e também aumentou sua meta de retorno sobre o patrimônio líquido de +17% para +20% no ano fiscal de 2021.

Bank of America (BOAC34) entrega o esperado: O Banco reportou uma receita de de US$ 22,2bi vs. US$ 22,2bi projetados pelos analistas, em linha com o esperado. O LPA foi de US$ 0,82 vs. US$ 0,76 estimados, uma surpresa de +9%. O banco disse que a qualidade do crédito melhorou durante o trimestre, permitindo liberar os US$ 851 milhões em reservas, além disso, o Bank of America registrou a menor taxa de perda para empréstimos em mais de 5 décadas. A gigante divisão de wealth management do banco registrou um aumento de +16% nas receitas, para um recorde de US$ 5,4bi. A empresa também anunciou que as despesas, que tiveram um aumento de +6% nesse trimestre, devem permanecer estáveis esse ano, apesar do aumento dos salários dos funcionários para conseguir reter talentos.

Charles Schwab (SCHW34) cresce o volume de ativos: A corretora americana, reportou uma receita de US$ 4,7bi vs. US$ 4,8bi projetados pelos analistas, em linha com o consenso. O LPA foi de US$ 0,86 vs. US$ 0,88, levemente abaixo das expectativas do mercado. O volume de ativos sob gestão superou a marca de US$ 8tri, um crescimento de 22% vs. o ano anterior. Apesar dos resultados ligeiramente melhores em comparação aos bancos até o momento, as ações da empresa acompanharam a queda do setor financeiro.

Serviços de comunicação

Ações da Netflix (NFLX34) caem com desaceleração do crescimento de assinantes: A empresa americana registrou uma receita de US$ 7,7bi vs. US$ 7,1bi projetados pelos analistas, +8% acima do esperado; o lucro por ação foi de US$ 1,33 vs. US$ 0,88, superando em +51% consenso. Apesar de superar as estimativas do consenso em relação ao aumento do número de assinantes pagos (+8,3 milhões vs. +8,1 milhões das projeções) a empresa disse que para o 1º trimestre de 2022 espera adicionar +2,5 milhões de assinantes, em comparação com os +4 milhões adicionados no primeiro trimestre de 2021 e bem abaixo dos +6,9 milhões projetados anteriormente pelos analistas, fazendo com que as ações caíssem -20,3% no pós-mercado. Além disso, o crescimento de novos assinantes desacelerou com uma queda de -3% com relação ao mesmo trimestre do ano passado. A Netflix afirmou que o aumento da concorrência de outras empresas foi um dos motivos da desaceleração.

Activision (ATVI34) decepciona mercado ao apresentar desaceleração: A Activision Blizzard divulgou seus resultados com uma receita de US$ 2,5bi vs. US$ 2,8bi das estimativas; o LPA (lucro por ação) foi de US$ 1,25, 5% abaixo dos US$ 1,31 projetados por Wall Street. As vendas de videogames nos Estados Unidos aumentaram desde o início da pandemia, pois as pessoas foram forçadas a ficar em casa em meio a restrições de movimento para conter a propagação do vírus. De acordo com dados da empresa de pesquisa NPD, os gastos totais do consumidor em videogames atingiram um recorde de US$ 60,4 bilhões em 2021, 8% a mais do que em 2020. Contudo, com as pessoas voltando mais a circular, as vendas mostraram uma desaceleração, cerca de +12% a/a vs. +21,5% no quarto trimestre de 2020 em relação ao mesmo período de 2019.

Twitter (TWTR34) sofre impacto na receita de anúncios: O Twitter reportou seus resultados com uma receita de US$ 1,6 bi vs. US$ 1,6 bi, em linha com as expectativas do mercado, o LPA (lucro por ação) foi de US$ 0,33 vs. US$ 0,35 das projeções. Ned Segal, CFO da companhia, afirmou que a receita no quarto trimestre foi impactada por uma desaceleração nos gastos dos anunciantes nas últimas semanas do período. O comentário segue um caminho semelhante ao do Facebook (FBOK34) e Snap (S1NA34), que relataram alguns desafios macroeconômicos, como interrupções na cadeia de suprimentos que pesam nos orçamentos dos anunciantes. Além disso, empresa apresentou um crescimento de 25% ano a ano nas inscrições ou reativação de novas contas e um aumento de 35% ano a ano nas inscrições diárias. Olhando para o futuro, a empresa espera uma receita entre US$ 1,17 bilhão e US$ 1,27 bilhão para o próximo trimestre, enquanto os analistas esperavam cerca de US$ 1,26 bilhão, segundo a Refinitv. Segal reafirmou suas metas anteriormente declaradas de atingir 315 milhões de usuários ativos diariamente no quarto trimestre de 2023 e pelo menos US$ 7,5 bilhões em receita em 2023.

Indústria

American Airlines (AALL34) tem sua maior receita desde o início da pandemia: A companhia aérea reportou uma receita de de US$ 9,4bi vs. US$ 9,4bi, em linha com o esperado pelo mercado. O LPA foi negativo, um prejuízo de -US$ 1,42 vs. -US$ 1,47 estimados, uma surpresa de +4%. A receita apresentada foi a maior desde o início da pandemia de Covid-19, à medida que as reservas aumentaram, mas ainda relatou perdas por conta dos impactos da disseminação da variante Ômicron na demanda por viagens. O ano foi desafiador para as companhias aéreas americanas uma vez que o setor também foi um dos que sofreu com falta de mão de obra. Olhando para o futuro, a companhia espera que para o 1º trimestre que a receita diminua de -20% a -22% em relação ao mesmo período de 2019, quando gerou US$ 10,6 bilhões em vendas. A companhia também espera conseguir restaurar de 90% a 92% de toda a sua capacidade.

Caterpillar (CATP34) surpreende mercado: A fabricante de equipamentos de construção, mineração e agrícola registrou uma receita de US$ 13,8bi, um aumento de 23% com relação ao mesmo período do ano passado, o lucro por ação foi de US$ 2,69 vs. US$ 2,27 projetados pelo mercado, uma surpresa positiva de +19%. Os resultados da Caterpillar vêm em meio às preocupações com o aumento da inflação, com a perspectiva de alta das taxas de juros do Federal Reserve e de alguns outros bancos centrais. A empresa afirmou também que prevê preços mais altos para compensar os aumentos nos custos de fabricação em 2022. Andrew Bonfield, diretor financeiro da companhia, disse que espera que a demanda geral continue forte em 2022, mesmo com a desaceleração dos pedidos de construção na China. Os pedidos de mineração terão um impulso à medida que a mudança para fontes de energia de baixo carbono alimenta a demanda por metais como o cobre. Por outro lado, a companhia disse que espera uma margem operacional mais baixa no primeiro trimestre e que espera continuar tendo problemas para atender toda a demanda dos clientes devido aos problemas na cadeia de suprimentos.

FedEX (FDXB34) registra lucro abaixo das expectativas: A empresa de entregas dos Estados Unidos FedEx divulgou seu lucro trimestral, com um número abaixo do esperado pelos analistas e um aumento de 10% em sua receita. As altas taxas de envio compensaram o menor número de pacotes enviados neste período, além de as remessas de comércio eletrônico terem impulsionado o seu negócio. Seu lucro foi de US$1,1 bilhão registrando um aumentou 25% em relação ao ano anterior, com a sua unidade de fretes triplicando seu lucro com as taxas elevadas. Além disso, a companhia afirma estar aumentando sua sobretaxa de combustível em todos os serviços de remessa, se protegendo contra o aumento dos custos do combustível. A FedEx teve suas maiores divisões, Express e Ground afetadas pela variante Ômicron e por altos salários para atrair funcionários, o que prejudicou parcialmente o crescimento do seu lucro. A entregadora embarcou em média 16,8 milhões de encomendas por dia nos últimos três meses vs. 17,6 milhões diários

no mesmo período de 2020, em que houve o aumento de encomendas do e-commerce na pandemia. Os executivos da companhia disseram estar passando por dificuldades em suas margens de lucro com a expansão de sua rede de entrega e com a sua busca por mais clientes. Entretanto, o chefe de operações Raj Subramaniam, afirma que ao adicionar clientes e investir em sua rede agora, gerará melhora nos lucros.

Bens de Consumo

Coca-Cola (COCA34) apresenta bons resultados, à medida que estabelecimentos reabrem gradualmente: A Coca-Cola reportou seus resultados com uma receita de US$ 9,5bi vs. US$ 9,0bi, superando as expectativas do mercado, o LPA (lucro por ação) foi de US$ 0,45 vs US$ 0,41 projetado pelos analistas, uma surpresa positiva de +10%. A alta foi impulsionada pelos consumidores que passaram a consumir mais produtos da empresa fora de casa, superando os níveis pré-pandemia pela primeira vez. O segmento de refrigerantes com gás da Coca-Cola, viu o volume crescer +8% no trimestre. O setor de nutrição, sucos, laticínios e bebidas à base de plantas subiu +11%. Além disso, durante o quarto trimestre, a Coca-Cola comprou o controle total da Bodyarmor por US$ 5,6bi, ajudando a empresa a ganhar participação de mercado na categoria de bebidas esportivas. Os engarrafadores da empresa distribuirão o produto nos EUA, enquanto a Bodyarmor será administrada como um negócio separado dentro da divisão norte-americana da Coca-Cola. Olhando para o futuro, a Coca-Cola espera um crescimento no lucro por ação de 5% a 6% no ano fiscal de 2022, enquanto os analistas de Wall Street previam um crescimento de 6,1%. A companhia projeta que os custos mais altos das commodities pressionem suas margens neste ano. A empresa também está prevendo um crescimento orgânico da receita de 7% a 8% para o este ano.

Walmart (WALM34) supera o consenso e apresenta sólidas projeções para 2022: O Walmart reportou seus resultados com uma receita de US$ 152,9bi vs US$ 151,7bi, levemente acima do esperado pelo mercado; o LPA (lucro por ação) foi de US$ 1,53 vs. US$ 1,51, também em linha com as expectativas do mercado. Os bons resultados foram impulsionados por uma maior procura dos consumidores por produtos de menor valor no atual ambiente inflacionário. Além disso, o Walmart possui uma robusta rede logística e adquire mais de 2/3 dos seus produtos nos EUA, o que o coloca em uma posição de vantagem vs. concorrentes em relação ao abastecimento de suprimentos. Nos EUA, seu principal mercado, as receitas subiram +5,7%, atingindo US$ 105,3 bi. As vendas do Sam’s Club nas lojas aumentaram +10,4% no 4º trimestre em comparação com o mesmo período do ano anterior e +21,2% vs. 2019. O tráfego de lojas e sites aumentou +3,1% no trimestre, com a empresa ganhando participação de mercado em supermercados. Por outro lado, o crescimento do e-commerce nos EUA foi de apenas +1%, desacelerando vs. períodos anteriores.

O Walmart também está buscando novos fluxos de receita, além do varejo. O CEO Doug McMillon disse que os negócios mais jovens da empresa, como publicidade, seu marketplace e entrega de supermercado online, estão ganhando força. O Walmart Connect, segmento de publicidade da companhia, cresceu para US$ 2,1 bilhões e seus anunciantes ativos cresceram mais de 130% a/a. Olhando para o futuro, em 2022, a empresa espera que as vendas totais aumentem cerca de 4% e as vendas por loja nos EUA aumentem um pouco mais de 3%. Além disso, a companhia estimou um crescimento de LPA ajustado para o ano fiscal de 2023 entre 5% a 6%, enquanto os analistas esperavam um aumento de 4,4%, segundo dados da Refinitiv.

Energia

Chevron (CHVX34) cai após resultados abaixo das expectativas: A Chevron reportou uma receita de US$ 48,1bi vs US$ 45,7bi projetados pelo mercado; o lucro por ação foi de US$ 2,56, abaixo dos US$ 3,12 esperado pelos analistas. O lucro abaixo do esperado veio apesar dos preços mais altos do petróleo e do gás, que deveriam elevar os resultados das principais empresas do setor. A Chevron afirmou que a produção líquida equivalente de petróleo em todo o mundo caiu cerca de 5% a/a durante o quarto trimestre, para 3,12 milhões de barris por dia, com a maior queda proveniente da perda de licenças de produção da Indonésia e da Tailândia. A empresa é especialmente vulnerável às oscilações nos mercados estrangeiros porque representam mais de 60% da produção de petróleo e gás natural da produtora. A divulgação dos resultados da companhia veio um dia depois que as ações da Chevron atingiram um recorde em resposta a um aumento de dividendos acima do esperado, para 6%. Olhando para o futuro, a empresa projetou que a produção de petróleo e gás seria 3% menor para o ano fiscal de 2022 devido a vencimentos do contrato de produção em alguns países na Ásia, que não são mais considerados competitivos e espera que a produção aumente este ano na bacia de xisto do Permiano, o maior campo petrolífero dos EUA, e na Austrália. Por fim, a companhia também anunciou que estaria recomprando cerca de US$ 1,25 bi em ações durante o primeiro trimestre.

ExxonMobil (EXXO34) supera consenso impulsionada pelas altas nos preços do petróleo e gás: A Exxon reportou uma receita de US$ 85,0 bi vs. US$ 74,7 bi projetados pelo mercado, superando as expectativas dos analistas em +14% e revertendo o prejuízo acumulado de 2020. O LPA veio um pouco acima do esperado, sendo de US$ 2,05 vs US$ 1,92 projetado pelo mercado, uma surpresa positiva de +6%. Os bons resultados da companhia acabaram sendo impulsionados pela recuperação dos preços do petróleo e do gás. A empresa pagou US$ 9 bi adicionais em dívidas durante o quarto trimestre, reduzindo sua dívida total em US$ 20 bilhões ao longo do ano de 2021, assim retornando aos níveis de endividamento pré-pandemia. A companhia também anunciou que fará uma reestruturação em suas linhas de negócio, com a criação de três unidades dentro da Exxon Mobil, uma dedicada a produção de petróleo e gás, outra de refino e petroquímicos e uma última com foco em produtos de baixo carbono. Com a nova divisão a empresa espera aumentar a eficácia e reduzir custos operacionais. Por fim, anunciou planos para recompras de até US$ 10bi em ações nos próximos 12 a 24 meses.

Se você ainda não tem conta na XP Investimentos, abra a sua!