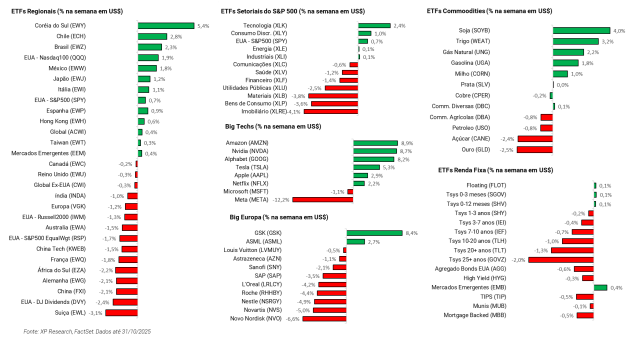

1. Economia Americana: Divergência no comitê e dúvidas para dezembro – Fed anuncia fim do QT, EUA e China entram em trégua de um ano

2. Temporada de resultados: A semana que define o tom do trimestre – Quase metade da capitalização de mercado do S&P 500 divulgou resultados durante a semana

3. Big Techs: Todo o dinheiro que vai, volta? – Retorno sobre investimentos em AI é principal foco de atenção

4. Inteligência artificial: A empresa de 5 trilhões de dólares – Nvidia atinge a marca de US$ 5 trilhões em market cap e OpenAI pavimenta caminho para maior IPO da história

5. Setor de saúde: Pressão alta? – Operadoras de saúde enfrentam desafio de custo e farmacêuticas buscam sustentabilidade nos portfólios

1. Economia Americana: Divergência no comitê e dúvidas para dezembro

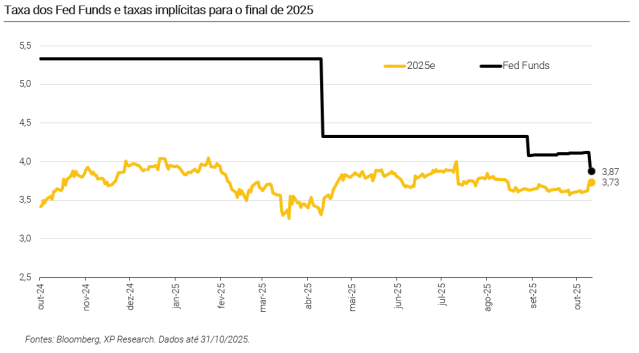

Em linha com o esperado, o Federal Reserve (Fed, banco central dos Estados Unidos) cortou a taxa dos Fed Funds em 0,25 p.p. e anunciou, para o início de dezembro, o fim do Quantitative Tightening (processo que diminui o volume de reservas em circulação e, portanto, é uma ferramenta de política monetária contracionista). No entanto, o tom mais duro de Jerome Powell, presidente do Fed, pegou o mercado de surpresa, com a sinalização de que há grande divergência entre membros do FOMC (Comitê Federal de Mercado Aberto) sobre os rumos para a próxima reunião de política monetária, que ocorrerá em dezembro, decisão que “está em aberto”.

Sobre condições da economia, Powell destacou resiliência da atividade e um mercado de trabalho que “não está se enfraquecendo rapidamente”, mesmo sem dados oficiais recentes por causa do shutdown. O mercado reagiu com abertura da taxa de juros, maior volatilidade no mercado de ações. A mensagem sobre inteligência artificial foi cuidadosa (ainda não vê efeito material na destruição de vagas), e o Fed segue de olho no mercado de crédito após os ruídos do setor automotivo.

Confira aqui mais detalhes sobre a última reunião do FOMC

Além da decisão de política monetária, a semana ainda foi marcada pelo encontro entre Donald Trump e Xi Jinping em Busan, na Coreia do Sul. O encontro resultou em uma trégua de um ano no conflito comercial entre Estados Unidos e China, que acordaram uma redução parcial de tarifas dos EUA sobre a China (de aproximadamente 57% para 47%), retomada de compras de soja por Pequim, e adiamento por um ano das novas restrições chinesas a terras raras. O acordo é positivo para perspectivas de atividade econômica e inflação, mas não retira por completo a incerteza que afeta expectativas.

Além das tarifas, a pauta tecnológica segue sensível. Trump e Xi Jinping sinalizaram disposição para discutir o comércio de semicondutores, mas sem incluir os chips de ponta da Nvidia (Blackwell), que são principal alvo das restrições americanas. A prorrogação das restrições chinesas às exportações de terras-raras também reduz, pelo menos por enquanto, o risco de escassez em cadeias industriais estratégicas, como defesa, veículos elétricos e eletrônicos. Ainda assim, a dinâmica do “friend-shoring” e de controle sobre exportações tecnológicas segue firme, e não deve mudar, refletindo a mudança de prioridades evidenciada após episódios de restrições comerciais em decorrência da Covid-19.

Por fim, o impasse da venda da operação americana do TikTok, que também envolve negociações entre os dois países, parece próximo ao fim. O Tesouro americano confirmou que a China aprovou o acordo que transfere o controle do aplicativo para uma nova entidade sediada nos EUA, majoritariamente detida por Oracle e Silver Lake. A decisão encerra meses de incerteza regulatória, mas reduz apenas uma das diversas fontes de tensão entre os dois países.

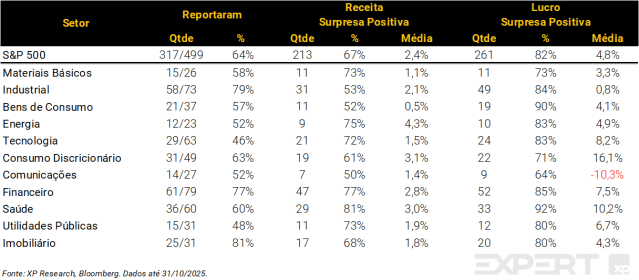

2. Temporada de resultados: A semana que define o tom do trimestre

- Universo: S&P 500

- Progresso: 64% (317 empresas)

- Receita: 64% de surpresas positivas com média de +2,4% (semana anterior: 70%/2,4%)

- Lucros: 82% de surpresas positivas com média de +4,8% (semana anterior: 86%/7,7%)

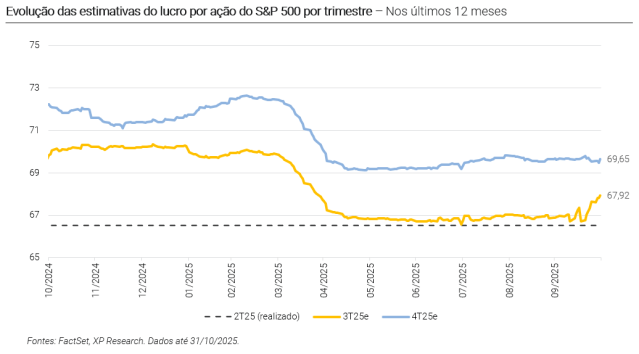

Essa semana foi uma das mais importantes para a temporada de resultados do 3T25, com mais de 40% da capitalização de mercado do S&P 500 reportando seus números. Além das Big Techs (tema #3) e das companhias do setor de saúde (tema #5), pudemos entender um pouco mais do retrato de outros setores a partir dos números da semana.

Grandes empresas do setor de energia, como Chevron, ExxonMobil e Shell, que divulgaram seus resultados majoritariamente ao final da semana, foram prejudicadas pelos preços mais baixos do petróleo no período (WTI acumula queda de -16% no ano). Entre as especificidades de cada uma das empresas, a Chevron alcançou produção recorde devido, em parte, à aquisição da Hess Corp, enquanto a ExxonMobil atingiu o mesmo feito com ajuda de regiões como Guyana e Permian. A Shell, por outro lado, tem buscado oportunidades de aquisições a preços mais baixos, uma vez que ficou para trás das competidoras na onda de aquisições do último ano.

Outros resultados que chamam atenção são os das companhias de pagamentos, como Visa e Mastercard. Os lucros trimestrais aceleraram, já que os gastos do consumidor e os pagamentos com cartão permaneceram resilientes durante o trimestre nos principais mercados. A atualização da Visa apontou para uma demanda doméstica saudável contínua nas categoriais discricionárias e não discricionárias, com atividade transfronteiriça ainda sendo um vento favorável significativo para gastos com viagens e comércio eletrônico.

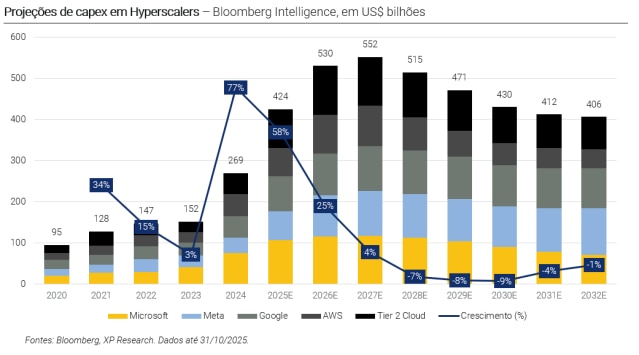

3. Big Techs: Todo o dinheiro que vai, volta?

Com série de resultados divulgados ao longo da semana, as Big Techs seguem dominando o noticiário com uma combinação de resultados sólidos e gastos cada vez mais agressivos em inteligência artificial. Microsoft, Alphabet, Amazon, Meta e Apple superaram as estimativas de receita e lucro, impulsionadas pelo avanço da nuvem e pelo investimento massivo em data centers e infraestrutura. A nova rodada de resultados confirmou o que o mercado já pressentia: o clico de capex em AI está longe de desacelerar. O problema é que, agora, o entusiasmo começa a dividir espaço com a cobrança por resultados tangíveis e, caso o mercado simplesmente comece a perder a fé na capacidade das empresas em converter investimentos em retorno rapidamente, o resultado pode ser uma das maiores liquidações da história do S&P 500.

O volume de investimentos impressiona. Algumas empresas aumentaram suas projeções de capex para o ano, com a Meta estimando agora algo entre US$ 70-72 bilhões em 2025 (vs. US$ 66-72 bilhões antes), enquanto a Alphabet tem uma projeção ainda mais agressiva de US$ 91-93 bilhões (vs. US$ 85 bilhões anteriormente). Mesmo a Apple, tradicionalmente mais contida – sendo esse um dos motivos para seu atraso na corrida da inteligência artificial – sinalizou aumento nas despesas ligadas a AI. Enquanto a demanda por computação cresce “mais rápido do que a capacidade de entrega”, como declarou Andy Jassy, CEO da Amazon, o mercado busca entender quando virá o retorno.

Entre os principais pontos de cada resultado da semana, temos:

Microsoft: A companhia reportou resultados bons, sustentado pela sua divisão de Intelligent Cloud, impulsionada por crescimento de 40% em Azure e outros serviços de nuvem, sinalizando a difusão dos Copilots e o aumento da adoção corporativa de ferramentas baseadas em IA generativa. Apesar dos resultados bastante positivos, a ação caiu no pós-mercado devido a falhas técnicas na Azure, afetando serviços ao redor do mundo, como operações da Alaska Air e Starbucks, acesso ao Office 365, e Xbox.

Meta Platforms: Os números foram bons, impulsionados pelo bom desempenho de anúncios e pela expansão do uso de AI em suas plataformas. No entanto, a companhia foi afetada pela implementação da OBBBA, incorrendo em uma despesa não-caixa, a partir da introdução do Corporate Alternative Minimum Tax (CAMT), um imposto mínimo alternativo corporativo sobre grandes empresas.

Alphabet: Os números foram sólidos, com forte surpresa positiva no lucro por ação, impulsionado principalmente pelo forte desempenho em suas principais divisões (principalmente nuvem e publicidade), eficiência de custos e maior monetização de anúncios, que geraram expansão de margens e contribuíram para a forte surpresa positiva no lucro por ação.

Amazon: Resultados positivos, com forte surpresa positiva no lucro por ação. Os números foram impulsionados pelo crescimento consistente em todas as frentes de negócio, com destaque para a AWS, cuja receita avançou 20% A/A para US$ 33 bilhões (ritmo mais forte de crescimento desde o 4T22), superando o consenso e reafirmando a liderança da companhia em cloud computing – ainda que enfrentando pressão dos principais competidores.

Apple: Apesar de também apresentar números positivos, Grande China continuou sendo detrator para a performance da empresa. O trimestre foi sustentado pelo sólido desempenho do iPhone 17, cuja categoria cresceu 6% A/A, e pela expansão contínua da divisão de Serviços, que avançou 15% e atingiu US$ 28,75 bilhões em receita, ultrapassando a marca anual de US$ 100 bilhões pela primeira vez.

4. Inteligência artificial: A empresa de 5 trilhões de dólares

A Nvidia foi a primeira companhia da história a atingir a marca de US$ 5 trilhões em valor de mercado após aproveitar sua conferência GTC em Washington para reforçar a ambição de tornar a inteligência artificial onipresente – das fábricas e carros autônomos às redes móveis de próxima geração – uma era em que chips, software e infraestrutura se tornam o alicerce da economia digital. Jensen Huang, CEO da companhia, anunciou os planos para as chamadas “AI Factories”, data centers em escala industrial que devem impulsionar desde a robótica até o 6G, e reforçou o papel da empresa em parcerias com gigantes como Oracle, Microsoft e Google, em um movimento característico da etapa de infraestrutura da cadeia de inteligência artificial. A mensagem central foi de que a AI já é rentável, e o investimento em computação acelerada é o próximo passo natural da revolução tecnológica em curso.

A estratégia da Nvidia também tem um claro componente geopolítico. A companhia tem buscado fortalecer a produção doméstica dos chips Blackwell no Arizona, enquanto enfrenta restrições comerciais impostas pela China, que bloqueou parte das compras mesmo após a autorização da Casa Branca para retomada de vendas do chip H20. Ao mesmo tempo, a empresa se aproxima do governo americano com projetos de supercomputadores quânticos e colaborações com o Departamento de Energia. Segundo Huang, “a inteligência é infraestrutural”, sintetizando a ambição da Nvidia de se tornar o núcleo tecnológico da nova corrida global por poder computacional.

Enquanto isso, a OpenAI completou a transformação de estrutura corporativa, consolidando-se como uma empresa com fins lucrativos sob o controle da OpenAI Foundation, que detém 26% de participação e direito a mais ações em caso metas alcançadas. A Microsoft manteve seu papel central, agora com 27% da companhia e direito estendido até 2032, mas sem exclusividade em hardware. A reestruturação permite que ambas as empresas desenvolvam de forma independente seus próprios projetos de inteligência artificial geral (AGI), e estabelece um novo modelo de governança com um painel independente para validar futuros avanços.

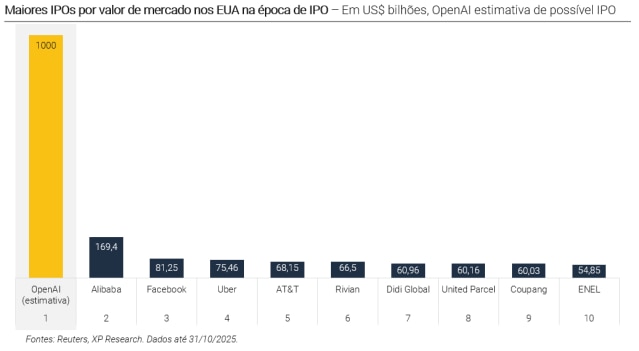

O novo formato também pavimenta o caminho para um IPO histórico, que pode avaliar a OpenAI em até US$ 1 trilhão entre 2026 e 2027. Com o valuation atual de US$ 500 bilhões e um faturamento anualizado próximo de US$ 20 bilhões, a empresa acelera o lançamento de novos produtos como o navegador Atlas e o gerador de vídeos Sora, enquanto administra pressões éticas e regulatórias sobre segurança e conteúdo. A transição marca um ponto de inflexão, de um laboratório de pesquisa a corporação global.

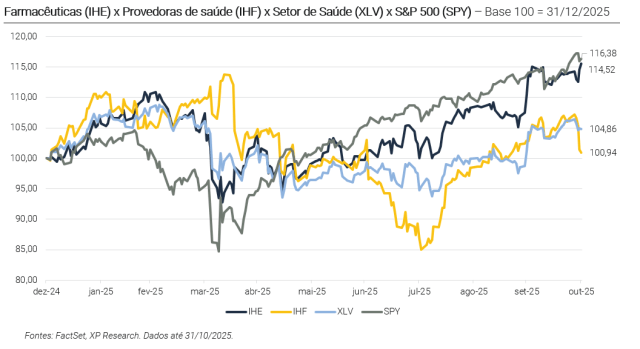

5. Setor de saúde: Pressão alta?

Após uma das semanas mais relevantes para a temporada de resultados, destacamos também o setor de saúde. Entre as operadoras, o tom foi de recuperação, ainda que cauteloso: A CVS superou as estimativas do 3T25 e elevou o guidance de lucro por ação (LPA) para o ano (agora entre US$ 6,55 e US$ 6,65), apoiada pela melhora na Aetna (operadora de planos da companhia), bom ciclo comercial na Caremark (Pharmacy Benefit Manager que negocia desconto com os fabricantes) e crescimento em todas as frentes. A United Health também superou as estimativas do consenso e revisou o lucro ajustado de 2025 para pelo menos US$ 16,25 por ação, além reportar MLR (medical loss ratio, que mede a rentabilidade das seguradoras de saúde) de 89,9% e indicar maior foco em crescimento durável para 2026.

Porém, o ambiente ainda é de pressão de custos, e esse segue como o tema central do setor. Seguradoras continuam lidando com utilização elevada em Medicare Advantage e Medicaid, além de um ciclo de reajustes ainda aquém da inflação médica em vários estados. A própria United Health indicou aumentos médios acima de 25% nas taxas dos planos ACA (Affordable Care Act, lei que regula e subsidia o acesso ao seguro-saúde individual nos EUA) e redução de área de cobertura onde não houver acordos sustentáveis, esperando queda de aproximadamente 2/3 na base ACA. Assim, as ações do subsetor vêm apresentando desempenho inferior ao do S&P 500 nos últimos meses, refletindo custos persistentes e incertezas políticas que afetam subsídios e precificação.

Entra as farmacêuticas, Eli Lilly entregou um trimestre robusto, com crescimento de 54% A/A na receita e LPA ajustado acima das estimativas, elevando seu guidance em ambas as linhas. O destaque, mais uma vez, ficou para os medicamentos de GLP-1 Mounjaro e para o Zepbound, com ganho de participação de mercado e lançamentos na China, Brasil e Índia impulsionando volumes. A empresa reforçou também o canal direto ao consumidor (parceria com o Walmart para retirada em loja) e aposta no comprimido Orforglipron, que alcançou 12,4% de perda de peso em estudo de fase avançada e pode qualificar para revisão acelerada no novo programa prioritário da FDA.

Por fim, a Merck também superou o consenso, impulsionada pelo medicamento oncológico Keytruda, ainda que o medicamento tenha ficado levemente abaixo das estimativas de receita. A companhia estreitou seu guidance para 2025, citando menor impacto estimado de tarifas, e mantém o plano de corte de custo de US$ 3 bilhões até 2027. Porém, o portfólio da empresa vive uma transição: O Gerdasil sofre com a decisão de suspender embarque para a China até pelo menos o fim de 2025, e a aproximação de biossilimares do Keytruda em 2028 exige M&A e pipeline robusto para compensar. A gestão da companhia segue engajada com a administração em temas de precificação e tarifas, buscando reequilibrar acesso e retorno.

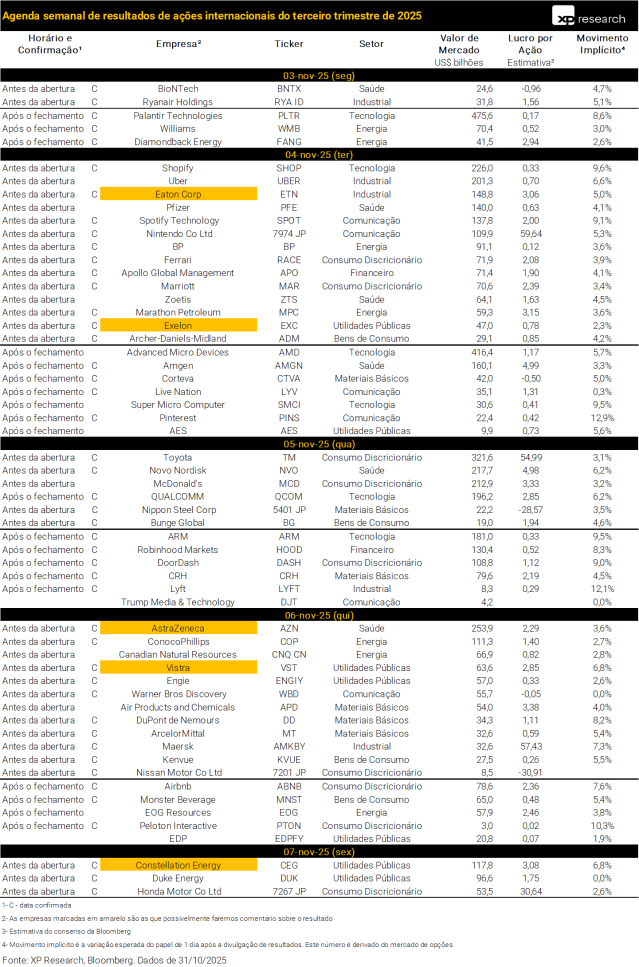

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!