Após a divulgação de inconsistência contábil da Americanas (AMER3), que acabou expondo uma dívida superior a R$ 40 bilhões e culminando em um pedido de recuperação judicial, recebemos questionamentos sobre a situação do varejo nos EUA. Neste relatório, iremos abordar a nossa visão sobre o setor e comparamos a situação com as maiores varejistas dos EUA.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O caso das Americanas (AMER3) acendeu um alerta nos investidores brasileiros e com isso fizemos também uma análise sobre a situação atual do varejo americano. Na nossa visão, o momento ainda não é favorável para investir em varejistas americanas pelas seguintes razões: i) o consumo americano segue pressionado com o aumento dos juros e inflação elevada; ii) as famílias estão poupando uma parcela menor de seus rendimentos disponíveis e iii) o crescimento real de salários segue em campo negativo. Com isso, vemos um cenário ainda desafiador para o consumidor americano nos próximos meses.

Ainda assim, quando olhamos para o micro do setor de varejo e comparamos com as empresas brasileiras, consideramos as 10 maiores varejistas americanas em melhor posição por alguns motivos: i) sólida geração de caixa e lucratividade; ii) baixos níveis de alavancagem e iii) são empresas bem consolidadas e dominantes em seus nichos de mercado. Por outro lado, vale mencionar que as maiores varejistas americanas negociam com um prêmio.

Como anda a saúde do consumidor americano?

Antes de entrar na dinâmica micro das empresas, analisamos a situação do consumidor americano.

De um lado, temos uma população ainda pressionada pela inflação alta. Apesar da inflação ao consumidor (CPI) nos EUA ter desacelerado significativamente desde seu pico de 9,1%, atingido em julho de 2022, os preços ainda seguem elevados, pressionando o consumidor. Na outra ponta, os custos de financiamento aumentaram também, com o Federal Reserve seguindo com seu ciclo de alta de juros. Além de um cenário de preços mais altos, as taxas de juros local também subiram, a medida que o banco central teve que subir os juros de 0 para os atuais 4,5% pra controlar a inflação.

Como resultado desses dois fatores – inflação e juros mais altos – enxergamos os balanços das famílias americanas se deteriorando e, portanto, temos uma perspectiva mais negativa para o setor de Varejo. Abaixo, trazemos alguns indicadores que apontam pra esse cenário:

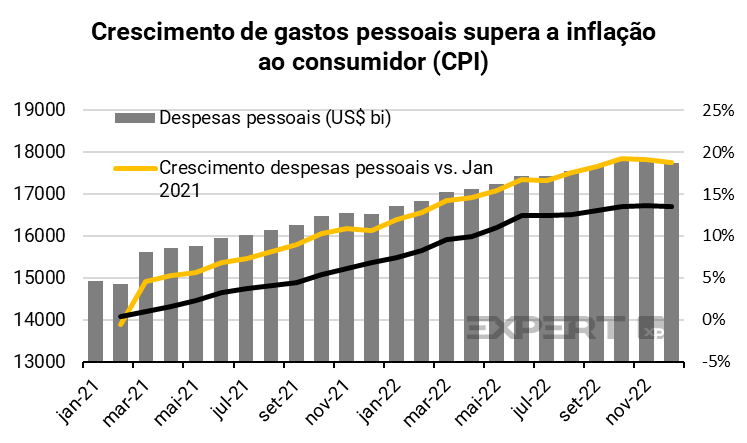

As despesas pessoais das famílias seguem em tendência de alta nos últimos dois anos, e ultrapassaram a marca dos US$ 17,7 trilhões em dezembro de 2022. Isso é equivalente a um crescimento de 18,8% desde o início de 2021, taxa maior do que o avanço da inflação em 13,5% no mesmo período.

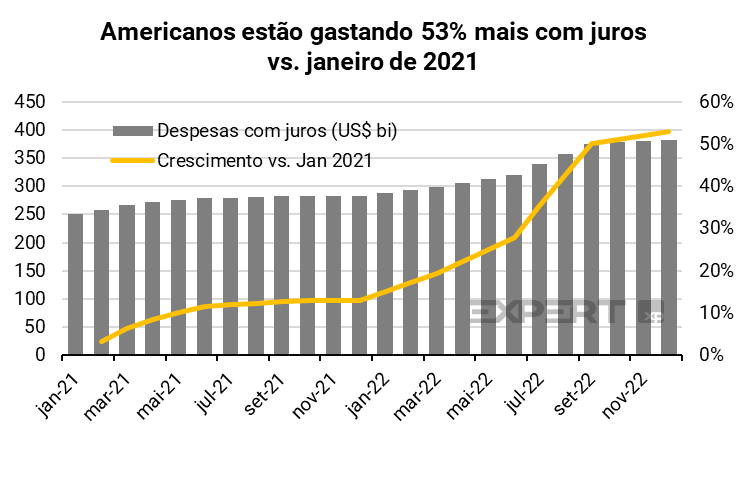

Adicionalmente, os gastos com pagamentos de juros, não incluindo os financiamentos imobiliários, também cresceram em 53% desde janeiro de 2021. Esses dados já ilustram o impacto material nos balanços das famílias causado pelo forte aumento na taxa de juros dos EUA.

E o saldo de toda esta pressão de custos?

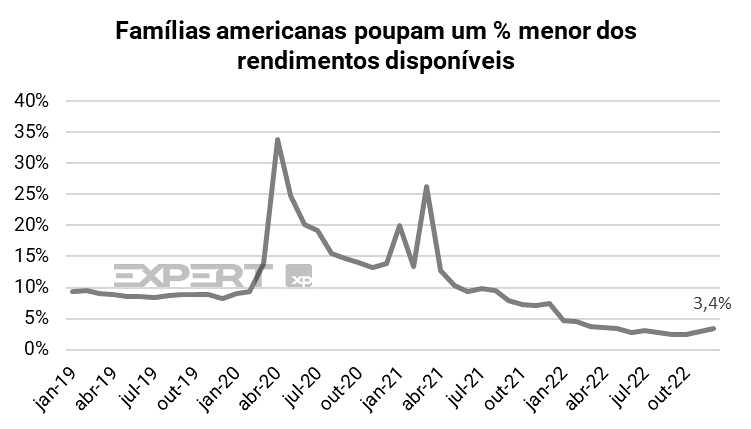

O resultado da combinação destas variáveis já é observado no percentual de poupança dos rendimentos disponíveis das famílias. Atualmente, a população americana tem conseguido poupar apenas 3,4% de seus rendimentos, um valor bem abaixo dos números pré-pandemia, que giravam em torno de 8% a 10%. Com menos recursos disponíveis ao final do mês, há uma redução na propensão do consumo das famílias e isto deve ser refletido nos dados do setor.

Mas e os salários, não estão crescendo?

Estão, mas não o suficiente. Olhando para o crescimento real (acima da inflação) de remuneração dos americanos, vemos que ele se encontra negativo nos últimos 22 meses. Ou seja, as famílias americanas não só estão tendo despesas maiores, como o crescimento de seus salários não estão acompanhando os gastos. Toda esta corrosão do poder de compra familiar nos EUA também contribuirá para uma desaceleração do consumo.

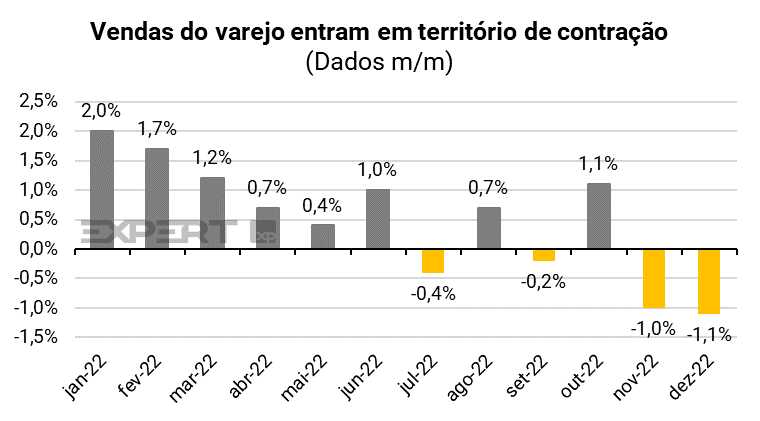

Este cenário mais negativo para o consumidor americano já começa a ser refletido nos dados de vendas do varejo. Desde o ano passado, os dados já vinham desacelerando e entraram em campo negativo nos 4 dos últimos 6 meses de 2022. Este dado se torna ainda mais relevante se nos atentarmos à queda do consumo mensal em novembro e dezembro, meses que englobam datas importantes para as varejistas como a black friday e feriados de fim de ano.

Do macro pra visão setorial: Como o varejo americano se diferencia do brasileiro?

Vemos o setor de varejo nos EUA como muito mais diversificado do que o mesmo setor quando comparado ao Brasil. As empresas brasileiras de varejo são majoritariamente ligadas a e-commerce, varejo alimentar, farmácias e discricionário. Porém, quando olhamos para fora, o setor de varejo engloba nichos como: automotivo, de produtos domésticos, hotéis, restaurantes, lazer, dentre outros. Com toda esta dinâmica, é difícil classificar o setor de forma homogênea.

Ainda assim, identificamos 3 fatores-chave, que deverão ser observados na hora de selecionar papéis do setor: 1) capacidade de repasse de preços, 2) investimentos em automação e 3) presença digital. As companhias que estiverem bem posicionadas nessas três frentes deverão não só entregar um melhor desempenho em um cenário inflacionário, como também deverão possuir melhores perspectivas de rentabilidade e crescimento nos próximos anos.

1. Capacidade de repasse de preços

Com uma inflação global ainda elevada, e o desequilíbrio entre oferta e demanda das commodities energéticas, o setor está e deverá continuar passando por uma forte pressão de custos. A capacidade de repasse de preços das varejistas será um fator relevante nos resultados, visto que a manutenção das margens será um pouco mais complexa neste cenário.

Tendo isto em vista, as varejistas que possuem exposição ao público de alta renda e grande escala em suas operações deverão se sair melhor. O público de alta renda costuma ter uma demanda menos elástica e mantém seu ritmo de consumo mesmo em períodos de recessão, além de ser também menos sensível a variações de preços. Já as companhias de maior escala deverão ter maior poder de barganha com seus fornecedores e conseguir controlar melhor o aumento de custos.

2. Investimentos em automação

A velocidade no processamento dos pedidos é um grande fator para o setor, principalmente em uma economia cada vez mais digitalizada. Investimentos em automação e robótica deverão ser fundamentais para que as empresas de varejo consigam escalar suas operações e aumentar sua capilaridade nos próximos anos. Esta tendência foi acelerada durante a pandemia: vimos empresas como a Amazon automatizando seus armazéns e agilizando os serviços de entrega com robôs, à medida que as pessoas estavam impossibilitadas de trabalhar ou estavam em isolamento por conta da Covid-19.

A forte inflação de salários nos EUA deverá ser um novo catalisador para ainda mais investimentos nesta frente. Empresas buscarão, cada vez mais, substituir seus funcionários por robôs à fim de reduzir custos e acelerar processos. As que conseguirem sucesso nesta frente deverão se destacar.

3. Presença digital

Uma forte estrutura omnichannel e de e-commerce deverão continuar sendo um grande foco do setor, dado que o aumento da penetração destes serviços deve continuar nos próximos anos, não só nos EUA, como também de forma global. As companhias que já possuem uma boa infraestrutura digital deverão se sair melhor.

Quais as perspectivas para as maiores varejistas dos EUA dado esse cenário?

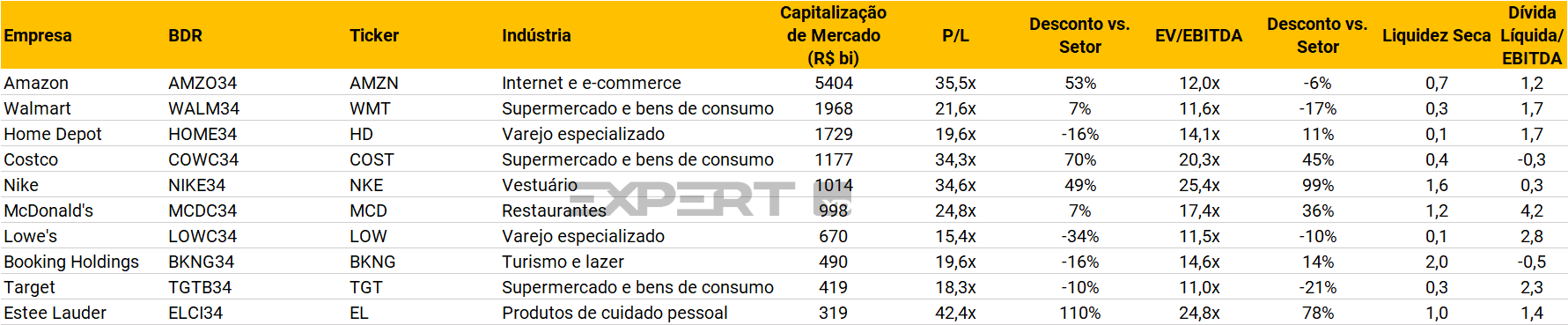

Nessa seção, trazemos uma análise das 10 maiores varejistas americanas e seus indicadores financeiros. Dentre elas, notamos 3 características em comum: i) sólida geração de caixa e lucratividade; ii) baixos níveis de alavancagem; e iii) presença dominante em suas indústrias.

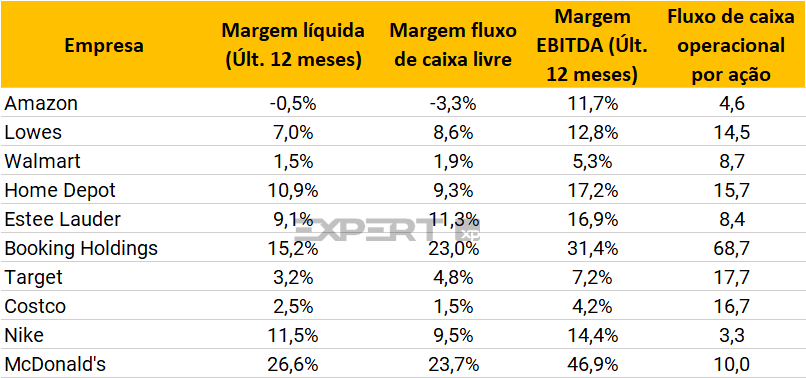

i) Sólida geração de caixa: Como apresentado na tabela abaixo, com exceção da Amazon, que teve um prejuízo superior a 12 bilhões com seus investimentos na Rivian em 2022, todas as outras empresas possuem bons indicadores de rentabilidade. Além de todas as varejistas serem lucrativas, elas também possuem uma margem EBITDA consistente com a margem de fluxo de caixa livre, ou seja, a “proxy” de geração de caixa do DRE é realmente convertida em caixa para as empresas nos seus demonstrativos financeiros. Tendo isso em vista, investidores conseguem mitigar uma eventual necessidade de levantamento extra de capital e dificuldades de pagamentos de dívidas.

ii) Baixos níveis de alavancagem: Com exceção do McDonald’s, que acaba conseguindo se alavancar pelo caráter mais defensivo e estável de suas receitas, todas as outras varejistas possuem níveis saudáveis de Dívida Líquida / EBITDA. Sendo assim, elas não deverão ter grandes problemas para realizar os pagamentos de suas dívidas e necessidade de novos levantamentos de capital.

iii) Empresas bem consolidadas e dominantes em seus nichos de mercado: Todas as companhias que listamos estão em uma posição confortável em suas indústrias e nichos de atuação. De modo geral, elas possuem um sólido histórico de resultados e contam com ou uma marca forte ou presença dominante com grande participação do mercado em que atuam.

Por outro lado, a qualidade destas empresas é incorporada em seus patamares de precificação quando comparamos com a média dos setores em que atuam. Seus múltiplos acabam negociando com prêmio vs. os pares, ou seja, não estão em níveis tão atrativos nesse momento dado o cenário macroeconômico ainda bem complexo.

De modo geral, vemos essas 10 maiores varejistas americanas como ainda bem sólidas e resilientes quando comparamos com o caso da AMER3, baseados nos seguintes pontos: 1) apresentam sólida geração de caixa, 2) baixos níveis de alavancagem e 3 são empresas bem consolidadas e dominantes nos seus nichos de mercado.