1. 100 dias de Trump: Volatilidade nos mercados e incerteza na economia – Após 100 dias do novo governo, o sentimento predominante entre os investidores é de cautela

2. Temporada de resultados: Setor de comunicações continua sendo destaque positivo – Setor apresenta surpresa média no lucro por ação de +24,2%

3. Economia Americana: Importações mais altas puxam PIB para baixo, emprego segue resiliente – Mercado segue esperando quatro cortes 25 bps na taxa dos Fed Funds até o final do ano

4. Investimentos em AI: EUA e China trazem novos anúncios que escalam a competitividade – IBM revela plano de US$ 150 bilhões em investimentos, enquanto a Huawei anuncia início de novos testes

5. Resultados Big Techs: Todas as empresas surpreendem positivamente – Mesmo com bons números, as Big Techs que reportaram durante a semana apresentam desempenhos mistos

1. 100 dias de Trump: Volatilidade nos mercados e incerteza na economia

Chegamos à marca de 100 dias de governo Trump, período marcado por intensa volatilidade de ativos ao redor do mundo, refletindo o aumento da percepção de risco e escalada das incertezas, amplificada pela postura errática do governo quanto à política econômica do novo governo.

O “vai e vem” das decisões do governo provocam uma elevação na incerteza, que causa volatilidade nos mercados e queda na confiança para os setores da economia real. A penalização dos parceiros comerciais, incluindo aliados próximos gerou um aumento dos questionamentos sobre o papel dos EUA no comércio global, colocando o excepcionalismo americano em xeque e levantando a possibilidade de uma nova ordem econômica.

Isso fica evidente a partir dos fluxos de capital, cujos movimentos têm privilegiado mercados emergentes (com a exceção de China, principal alvo da nova política comercial dos EUA) e demais países desenvolvidos, em detrimento dos Estados Unidos.

A agenda econômica de Trump vem sendo moldada com foco em reduzir vulnerabilidades geopolíticas e dependência externa. O foco deve estar em tecnologia, energia, materiais críticos e fármacos, temas sobre os quais devemos ver grande volume de notícias ao longo dos próximos quatro anos.

Para empresas e investidores, o cenário é de cautela. A escalada da incerteza provoca queda na confiança, o que aliado à expectativa de um choque inflacionário é sinal de desaceleração da atividade econômica à frente.

Confirma nosso relatório completo sobre os primeiros 100 dias do governo Trump

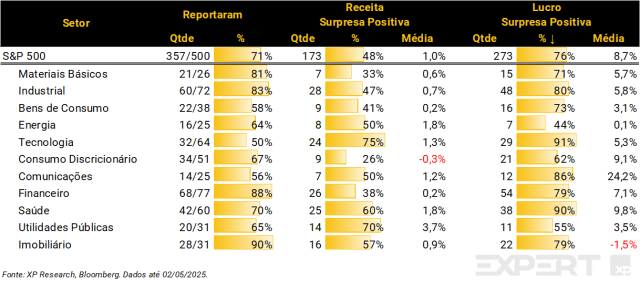

2. Temporada de resultados: Setor de comunicações continua sendo destaque positivo

– Universo: S&P 500

– Progresso: 71% (357 empresas)

– Receita: 48% de surpresas positivas com média de +1,0% (semana anterior: 48%/+0,9%)

– Lucros: 76% de surpresas positivas com média de +8,7% (semana anterior: 75%/+10,1%)

– Setor de destaque: Comunicações e Imobiliário

Com 56% (14 em 25) das empresas do setor de comunicações já tendo reportado seus resultados, chama atenção o fato de que 86% das empresas do setor tenham superado as estimativas de lucros, assim como a surpresa média elevada (24,2% acima do consenso). As principais contribuições para o desempenho do setor foram os resultados das Big Techs Alphabet e Meta, que apresentaram surpresas positivas de +40,1% e +22,5% no lucro por ação, respectivamente.

O setor Imobiliário também está sendo destaque, mas negativo. Com 90% das empresas já tendo reportado seus números (28 em 31), o setor apresenta surpresa média negativa no lucro por ação de -1,5%, apesar de 79% das empresas terem apresentado surpresa positiva. As principais responsáveis por puxar a média para baixo foram: Vici Properties (-22,5% de surpresa negativa no lucro por ação), American Tower (-29,4% de surpresa negativa no lucro por ação) e SBA Communications (-17,3% de surpresa negativa no lucro por ação).

Essa semana, quatro Big Techs reportaram seus resultados: Meta, Microsoft, Amazon e Apple (comentaremos melhor no tema #5). Como de costume, a Nvidia será a última entre as Big Techs a reportar seus números (previsto para a última semana de maio), marcando o fim da temporada de resultados nos EUA.

1º tri 2025: US$ 62,78 – Crescimento de +12,1%; +5,4% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2º tri 2025: US$ 63,69 – Crescimento de +6,5%; -2,1% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

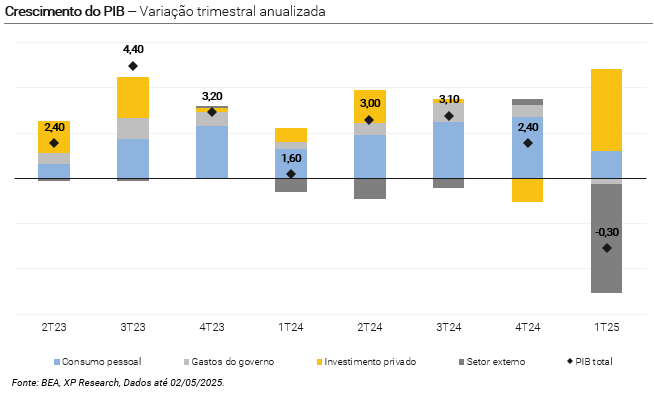

3. Economia Americana: Importações mais altas puxam PIB para baixo, emprego segue resiliente

Diante das incertezas relacionadas à política econômica nos EUA, as divulgações de dados da economia americana ganham nova importância. Nessa semana, dados de PIB, emprego e preços revelaram importantes sinais.

O PIB dos Estados Unidos contraiu 0,3% no 1° trimestre deste ano ante o 4º trimestre do ano passado, contrariando expectativas do mercado e marcando o primeiro declínio desde o 1º trimestre de 2022. A divulgação contou com uma forte influência negativa de uma antecipação nas importações, temendo o efeito das tarifas de Trump, o que contribuiu para um aumento de 41,3% na métrica. Apesar de uma desaceleração, o consumo das famílias segue em terreno positivo. Já a contribuição dos gastos do governo foi negativa no trimestre.

Dados do payroll ao final da semana reiteraram a força do mercado de trabalho americano: foram criadas 177 mil vagas de emprego em abril, superando as expectativas de 130 mil. A taxa de desemprego se manteve em 4,2%, em linha com o esperado. No entanto, o mercado segue cauteloso, uma vez que dados de emprego tendem a reagir de forma mais súbita a uma desaceleração na atividade.

A divulgação do deflator do índice de consumo pessoal dos EUA (PCE), medida de preços preferida pelo Federal Reserve, indicou que a inflação do 1º trimestre foi de 3,5%, superando a expectativa de 3,3%.

O mercado segue esperando quatro cortes 25 bps na taxa dos Fed Funds até o final do ano, ainda que a os dados recentes sugiram que o banco central adote uma postura mais cautelosa diante da inflação ainda persistentemente acima da meta de 2% e elevado grau de incerteza sobre os rumos da economia americana. Na reunião de política monetária da semana que vem, o Fed deve seguir adotando um tom de “esperar para ver” diante da perspectiva de de estagflação (período de inflação alta e estagnação econômica).

4. Investimentos em AI: EUA e China trazem novos anúncios que escalam a competitividade

A disputa pela liderança em inteligência artificial ganhou novos capítulos nesta semana, com anúncios emblemáticos de companhias dos EUA e da China. De um lado, a IBM revelou um plano de US$ 150 bilhões em investimentos nos EUA nos próximos cinco anos, incluindo US$ 30 bilhões em pesquisa e manufatura de mainframes e computadores quânticos no país. Do outro, a Huawei iniciou os testes do Ascend 910D, seu novo chip de AI que busca competir diretamente com o H100 da Nvidia.

O movimento da IBM sinaliza um alinhamento firme com a política industrial do governo Trump, que tem buscado estimular a produção doméstica também no campo da AI. O CEO Arvind Krishna definiu o anúncio como uma reafirmação do papel da empresa no epicentro da computação global. Além da continuidade da fabricação de mainframes, por onde passa mais de 70% do valor das transações mundiais, a companhia manterá o desenvolvimento e montagem de seus computadores quânticos nos EUA. O movimento da companhia é também uma resposta direta à ascensão de players asiáticos no setor mais estratégico da economia atualmente.

Do outro lado do Pacífico, a Huawei vem acelerando sua ofensiva para ocupar o espaço deixado pelas restrições americanas à Nvidia. Após as restrições às vendas do chip H20, a companhia chinesa está prestes a começar a distribuir em massa as versões 910B e 910C, enquanto testa seu sucessor, o 910D. Segundo fontes, o novo modelo usa técnicas avançadas de empacotamento para integrar múltiplos dies (pequenas unidades independentes de silício que funcionam como “subprocessadores” dentro de um chip), com o objetivo de aumentar a capacidade computacional total. Apesar de consumir mais energia, o 910D promete desempenho superior ao H100 da Nvidia.

O movimento das companhias é resultado é um mundo mais fragmentado, mas cada vez mais acelerado no campo de AI, o que tem implicações profundas para soberania tecnológica, segurança nacional e competição global.

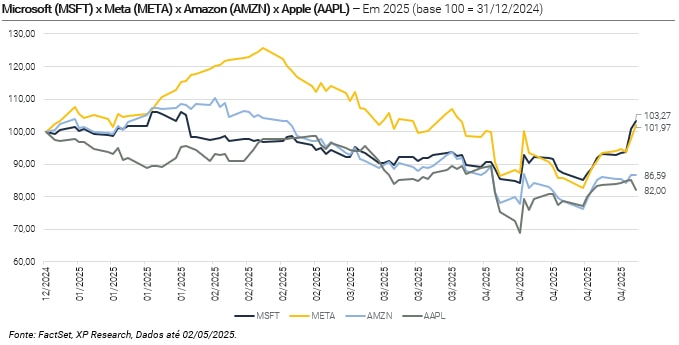

5. Resultados Big Techs: Todas as empresas surpreendem positivamente

Durante a semana, quatro Big Techs reportaram seus resultados trimestrais: Microsoft, Meta, Apple e Amazon. Os números vieram em um cenário de elevada incerteza, temores de desaceleração da econômica global e fortes investimentos em inteligência artificial. No agregado, as companhias conseguiram apresentar um desempenho robusto em termos de receita e lucro, mas algumas sinalizaram postura de cautela para os próximos meses, o que refletiu de forma mista nas ações após os anúncios.

A Microsoft foi o grande destaque da semana, com um trimestre forte impulsionado pelo crescimento de 22% da Azure, seu braço de computação em nuvem. A receita total cresceu 18% A/A, superando estimativas em US$ 1,6 bilhão, e o lucro por ação veio 7,6% acima do esperado. A disseminação das surpresas positivas por todos os segmentos sugere que a companhia ainda se beneficia do entusiasmo com AI, mesmo diante de um Capex elevado e um ambiente macroeconômico mais desafiador.

A Meta também reportou números fortes, com crescimento de 16,1% na receita e de 36,5% no lucro por ação, superando amplamente as expectativas. O número de usuários diários ativos atingiu novo recorde e o Capex veio abaixo do projetado. Porém, a empresa aumentou significativamente sua previsão de investimentos em 2025 (Capex entre US$ 64 bilhões e US$ 72 bilhões), o que gerou dúvidas no mercado quanto ao retorno sobre esses gastos, especialmente diante do prejuízo contínuo da unidade de metaverso. O guidance misto e a percepção de maior risco levaram à queda das ações após a divulgação.

A Amazon bons números operacionais, com crescimento de 8,6% na receita e lucro por ação 16,8% acima do esperado. A receita da AWS decepcionou levemente, mas a surpresa negativa maior veio no guidance: a faixa de lucro operacional para o próximo trimestre ficou consideravelmente abaixo das expectativas. A companhia citou fatores macroeconômicos – como inflação, tarifas e desaceleração do consumo – como potenciais riscos adiante, o que pesou sobre o humor dos investidores e derrubou as ações após o resultado.

A Apple, por sua vez, também superou as estimativas tanto em receita quanto em lucro por ação, mas apresentou queda na receita na Grande China, um mercado que tem sido desafiador para a companhia. Na conferência de resultados, o CEO da companhia, Tim Cook, sinalizou que é “muito difícil” prever custos tarifários além de junho, o que pesou ainda mais o desempenho das ações que já não operavam muito bem pela queda nas vendas na China.

Por fim, os resultados do trimestre mostram que as Big Techs seguem resilientes e ainda colhem frutos de investimentos anteriores em tecnologia e AI. Porém, o mercado está cada vez mais atento aos sinais de desaceleração e às incertezas regulatórias, comerciais e macroeconômicas. A combinação de lucros fortes com guidances mais cautelosos parece ditar o novo ritmo do setor.

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!