Acúmulo de Capital e os Efeitos dos Juros Compostos

O acúmulo de patrimônio financeiro pode parecer desafiador para muitas pessoas, especialmente aquelas que possuem uma renda baixa e/ou pouca capacidade de poupança. Nesse momento, muitas dessas pessoas tendem a buscar atalhos, cedendo a planos, geralmente falsos, que prometem enriquecimento rápido, ou até mesmo a jogos de azar (apostas), que sabidamente não foram programados para favorecer o apostador, mas sim a casa ou site de jogo.

Curioso é que pessoas comuns, muitas delas por conta de baixo nível de conhecimento e informação, realmente acreditem que enriquecer seja algo que aconteça da noite para o dia. Até mesmo o bilionário Warren Buffet, um dos investidores mais bem-sucedidos do mundo, é um grande defensor da ideia de que ficar “rico” é um processo, lento, que requer consistência e paciência. Ele também enfatiza que não é necessário ter grandes somas de dinheiro para começar; o essencial é começar cedo e continuar investindo regularmente.

Inspirados nessas ideias, queremos mostrar que não é necessário ser um grande especialista em economia e investimentos para alcançar o sucesso financeiro ao longo dos anos. Esse sucesso também depende muito menos de cenários macroeconômicos e muito mais de você mesmo. Com algumas estratégias simples e com disciplina, o caminho pode se tornar mais rápido e eficiente do que imaginamos, por exemplo, para chegar ao tão sonhado primeiro milhão.

O foco geralmente está na variável errada

Quando se trata de investimentos, muitas pessoas focam excessivamente em obter a maior rentabilidade, o tempo todo. O mais curioso ainda é que querem a maior rentabilidade, mas não aceitam os riscos e oscilações inerentes a um portfólio que busca maximizar retornos. Nesse contexto, a variável tempo é quase desprezada na equação de retorno por juros compostos, sendo que ela é o fator exponencial.

Os juros compostos deveriam ser o principal aliado dos investidores para crescimento patrimonial, pois os juros gerados em um período são adicionados ao valor acumulado, e assim sucessivamente. Isso significa que, em vez de apenas ganhar juros sobre o capital inicial que você aplicou, você também ganha juros sobre os juros acumulados. Embora os resultados desse processo possam não ser imediatamente perceptíveis, eles vão se tornando mais significativos e perceptíveis à medida que tempo passa. Portanto, não espere acumular uma grande quantia inicial para começar a aplicar o seu dinheiro; o mais importante é dar o primeiro passo e começar a rentabilizar o seu patrimônio.

Outro ponto focal importante deve ser a disciplina em poupar recursos, por exemplo, mensalmente, realizando aportes de forma recorrente, inclusive sendo essa uma medida ainda mais crucial nos primeiros anos de investimentos, para que o sucesso financeiro a longo prazo seja alcançado sem precisar depender demasiadamente de cenários macroeconômicos e/ou de buscar sempre retornos muito elevados, consequentemente tomando mais riscos. Estabelecer o hábito de investir uma quantia, mesmo que modesta, todos os meses, cria uma base sólida para o crescimento do seu patrimônio. Com o passar dos anos esses aportes geram rendimentos extras, aumentando ainda mais o seu capital, de forma exponencial ao longo do tempo.

Mas primeiro… antes de focar nessa jornada de acumulação de patrimônio para conquistar objetivos financeiros e patrimoniais, é fundamental começar com a tão conhecida, mas ainda subutilizada e subestimada, reserva de emergência. Essa reserva serve como uma rede de segurança financeira ou um colchão de liquidez, garantindo que você esteja preparado para imprevistos e evitando que situações inesperadas comprometam seu planejamento financeiro de longo prazo. Com uma reserva de emergência em vigor, você pode investir com mais tranquilidade, sabendo que possui um respaldo caso precise de recursos imediatos.

O estigma do primeiro milhão e as metas intermediárias

O primeiro milhão pode ser considerado um marco significativo na trajetória financeira de muitas pessoas. Concordemos ou não, ele é uma meta que simboliza prosperidade financeira, e que para alguns é um ponto de chegada, e para outros apenas o começo de uma jornada de acúmulo patrimonial ainda maior. No geral, para grande parte dos brasileiros essa meta pode parecer um objetivo difícil e distante, mas a realidade é que ele pode não estar tão longe e nem precisa ser tão difícil alcançá-lo. Isso se deve ao fato de que nosso cérebro tende a pensar no crescimento de forma linear, quando, na verdade, o acúmulo de capital e os efeitos dos juros compostos resultam em um crescimento exponencial ao longo do tempo.

Sabendo dos desafios de se mirar em um alvo que parece tão distante, podemos lançar mão de uma estratégia de estabelecer metas intermediárias, ou seja, definir um primeiro degrau mais factível nessa jornada, como alcançar os primeiros R$ 100 mil, por exemplo. Essa abordagem não apenas torna o objetivo mais acessível, mas também permite que o investidor experimente a sensação de pequenas conquistas ao atingir marcos de menor valor ao longo do caminho. Cada etapa alcançada traz motivação e confiança para continuar investindo de forma consistente e disciplinada, quem sabe até aumentando os aportes recorrentes, criando um ciclo positivo que impulsiona e acelera o crescimento do patrimônio.

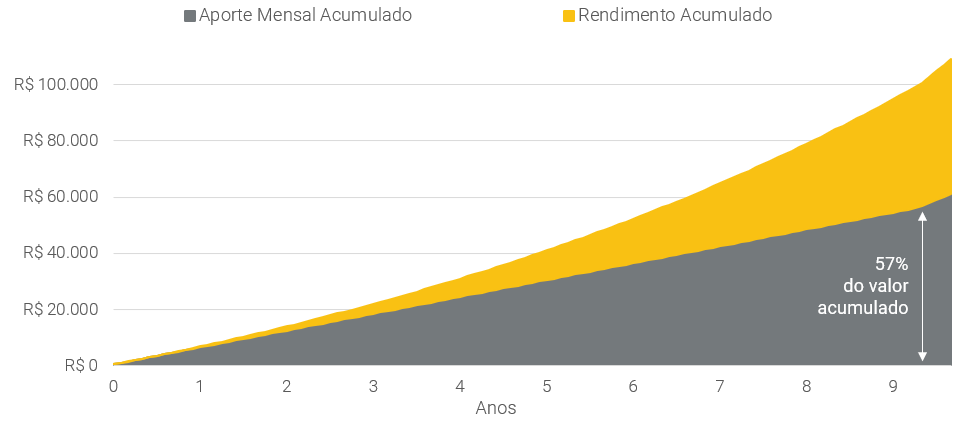

Vamos considerar uma pessoa que esteja começando do zero sua trajetória como investidor e consiga poupar mensalmente R$500. Se essa quantia for aplicada com um retorno anual projetado de 12% nominal ao ano — valor próximo ao rendimento de aplicações atreladas ao CDI nos últimos 24 meses, que foi de 11,9% ao ano (até 30/05/2025) — levaria cerca de 9 anos para atingir a marca dos R$100 mil. Embora essa meta possa parecer desafiadora, é fundamental entender que essa conquista está mais relacionada ao esforço em manter a disciplina nos aportes do que em encontrar o ativo perfeito que gerará um retorno extraordinário nesse período. Não existem atalhos e sequer receitas milagrosas. Ao longo desse período, não apenas o montante poupado cresce, mas também os rendimentos gerados pelas aplicações vão ganhando maior relevância no saldo total.

No exemplo acima, nos primeiros anos, antes da meta intermediária de R$100 mil ser alcançada, podemos perceber pelo gráfico que a parcela mais relevante do saldo acumulado é oriunda dos aportes mensais, ou seja, a disciplina de aportes é mais importante e relevante que os rendimentos gerados pelos investimentos. Ao atingir os R$100 mil, nesse exemplo, 57% do saldo acumulado veio dos aportes mensais.

Rumo ao R$1 milhão

A partir dessa primeira etapa, é razoável supor que, durante os nove primeiros anos de investimento, as condições financeiras do investidor tenham melhorado. Essa evolução pode ser impulsionada por promoções no trabalho e aumentos salariais, por exemplo, proporcionando uma maior capacidade de poupança. Além disso, ao longo desse período, o investidor deveria adquirir uma compreensão mais profunda sobre o funcionamento dos mercados e dos tipos de investimentos, o que lhe trará mais experiência e confiança para otimizar a eficiência de sua carteira, consequentemente poderá assumir mais riscos de forma controlada e consciente. Com esse conhecimento, ele poderia pensar em uma maior diversificação de seus ativos, especialmente nos demais riscos, buscando assim uma maior rentabilidade de longo prazo.

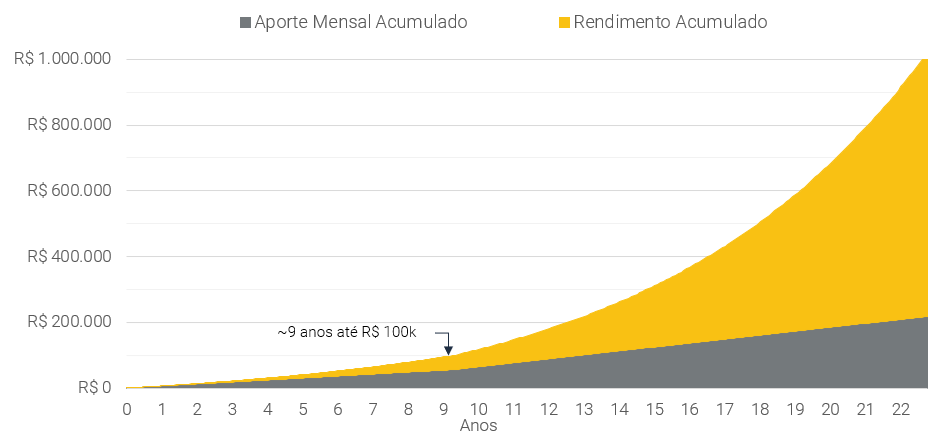

Sendo assim, podemos supor agora que os aportes mensais passam a ser maiores, de mil reais, por exemplo, e que a rentabilidade média anual da carteira seja de 14%. Mesmo assim, podemos considerar que estamos utilizando premissas conservadoras. Essa mudança na estratégia de investimentos, buscando retornos marginalmente maiores, combinada com aportes mais significativos, irá acelerar ainda mais o crescimento do patrimônio, demonstrando como essa evolução pode levar a resultados mais expressivos nessa que consideramos a segunda etapa da jornada rumo ao primeiro milhão.

Neste cenário, note que o tempo necessário para alcançar os primeiros R$100 mil se mostrou muito próximo do tempo que se leva para atingir o primeiro milhão. Embora os aportes acumulados aumentem de forma linear — com o investidor começando a contribuir com R$500 e, depois dos R$100 mil acumulados, contribuindo mensalmente com R$1.000 — o capital acumulado cresce de maneira exponencial devido ao efeito dos juros compostos nos rendimentos, pelo qual os juros gerados também passam a render juros ao longo do tempo.

Essa dinâmica significa que, após atingir a marca dos R$100 mil, você estará na metade do caminho, ou seja, com mais alguns anos, nesse caso cerca de 10 a 11 anos, você terá alcançado um saldo de R$ 1 milhão.

Nesse exemplo simples, em pouco mais de 20 anos, você poderá utilizar esses recursos para realizar sonhos, garantir um patrimônio para os filhos ou para sua velhice, quem sabe até para adquirir bens que nunca imaginaria. Para alguns, esse será apenas o começo, pois desse ponto em diante, o caminho para buscar acumular R$2 ou R$5 milhões já não será mais segredo.

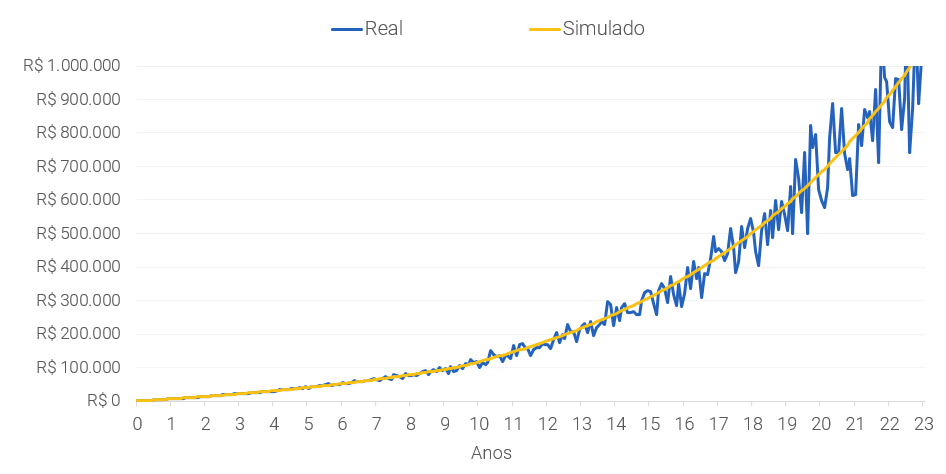

É importante ressaltar que essa simulação representa um crescimento consistente, assumindo uma taxa média de retorno. Contudo, na realidade, o percurso pode ser marcado por oscilações, tanto para cima quanto para baixo. O mercado financeiro é volátil, e as condições econômicas podem impactar os resultados de forma imprevisível. Portanto, o investidor deve estar preparado para enfrentar essas flutuações e manter a disciplina necessária para continuar aportando, independentemente das circunstâncias do mercado, pois essa resiliência é fundamental para alcançar os objetivos financeiros a longo prazo.

Raio-X da estratégia: o Tempo como maior Aliado

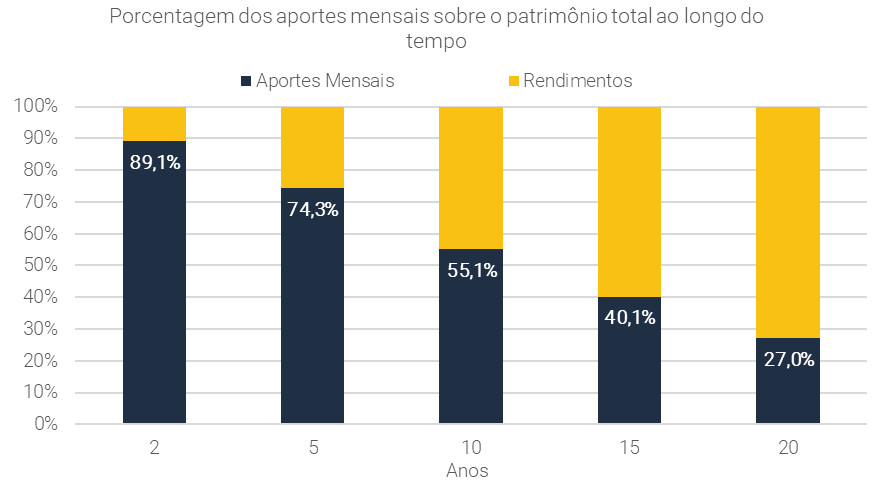

Como já dissemos, mas é importante reforçar, um dos aspectos mais importantes do acúmulo de capital é o tempo. Quanto mais cedo você começar a investir, mais tempo seu dinheiro terá para crescer. Isso significa que, mesmo que o impacto inicial de deixar seu dinheiro aplicado não seja tão perceptível, a longo prazo, os resultados podem ser bastante expressivos. No gráfico abaixo, demonstramos como, nos primeiros anos dessa estratégia, o mais importante é ter a disciplina de aportes, pois ela representa a maior parte do saldo acumulado mesmo após 2, 5 e até 10 anos. No entanto, ao deixar o dinheiro aplicado, os rendimentos acumulados ao longo do tempo crescem de forma exponencial, superando em muito o valor dos aportes realizados. O efeito disso é que, depois de cerca de 10 anos, a parcela mais relevante passa a ser a dos rendimentos trazidos pelos juros compostos. Portanto, quanto mais adequado para o seu perfil de risco e necessidades for o seu portfólio, mais bem-sucedida será essa segunda metade do caminho ao primeiro milhão. Esse é o resultado do seu dinheiro trabalhando para você, demonstrando a importância de uma estratégia de investimento a longo prazo.

Em conclusão, o caminho para alcançar o primeiro milhão, ou qualquer quantia mais expressiva de recursos financeiros, é uma jornada que exige planejamento, disciplina e paciência. Se na primeira metade da jornada a consistência de aportes é o nome do jogo, na segunda metade, os efeitos dos juros compostos revelam-se uma poderosa ferramenta para o crescimento financeiro ao longo do tempo. A criação de uma reserva de emergência é essencial para garantir que imprevistos não comprometam seus investimentos. Não podemos esquecer também que à medida que você avança, a busca constante por conhecimentos sobre investimentos são fundamentais para a manutenção e até o aprimoramento desse processo. Por fim, lembre-se: o tempo é um aliado valioso nessa jornada, e cada passo dado com disciplina e estratégia o levará mais próximo dos seus objetivos financeiros.

Se você ainda não tem conta na XP Investimentos, abra a sua!