1. Panorama e Performance

O cenário global segue enuviado. A acirrada disputa comercial entre os EUA e a China e a desaceleração da atividade econômica das principais praças seguem ditando o ritmo. Neste ambiente, bancos centrais de todo mundo têm apontado para manutenções ou até cortes nos juros. Como consequência, taxas de juros longas têm caído no mundo todo, levando a uma apreciação das moedas de países emergentes e a expectativas de juros futuros também mais baixas.

As consequências no mercado brasileiro são diretas, com ativos em bolsa levando a melhor entre as diversas classes de ativos. O movimento, contudo, não deverá ser uniforme. Com tantas reformas necessárias em pauta, ainda acreditamos em um cenário de alta volatilidade no curto prazo. As reduções das expectativas de crescimento da economia brasileira também não animam, acentuando o atual cenário de incertezas.

Neste cenário de expectativa de juros baixos por um longo período, também os fundos imobiliários têm apresentado fortes altas. Ademais, enquanto os números de atividade forem positivos e novas entregas de empreendimentos forem escassas, certamente estes ativos se mostrarão cada vez mais rentáveis. A volta de atividade mais lenta que o esperado, inclusive, tende a beneficiar o setor, que passa a ter um crescimento sustentado e alinhado com a atividade no médio prazo.

Essa perspectiva se reflete no IFIX (benchmark do setor) que fechou mais um mês com performance positiva, atingindo +1,76% em relação a abril de 2019. Todos os segmentos apresentaram resultados positivos, sendo que o segmento de “Fundo de Fundos” foi o destaque do mês (+2,62%). “Ativos logísticos” segue em segundo lugar com +2,49%. E por fim, encontra-se os fundos de “Agências” com +2,16%.

Quadro 01 – Retorno por classe

O Presidente Vargas (PRSV11) foi o fundo que apresentou o maior retorno mensal (+28,1%). O fundo é composto por dois ativos antigos situados na cidade do Rio de Janeiro e, mesmo tendo passado por retrofit, ainda são classificados como ativos de qualidade secundária. Não recomendamos o fundo, dado que a atividade econômica do Rio de Janeiro deve seguir atenuada, configurando um cenário ainda muito desafiador.

O Brascan Lajes Corporativas (BMLC11B) apresentou a segunda melhor performance no mês (+13,0%). O fundo continua a registrar certa vacância e dificuldades de encontrar novos inquilinos, muito em função de sua qualidade construtiva, menor que a dos novos empreendimentos lançados no último ciclo. Por isso, não recomendamos a entrada no fundo, além da vacância significativa que já perpetua por um longo período, o fundo ainda dispõe de baixa liquidez que inviabiliza realização de posições relevantes.

Já as performances negativas, destaca-se, mais uma vez, o TRX Edifícios Corporativos (XTED11) com -13,23%. O fundo teve problemas graves em sua concepção – e os carrega ainda hoje. Composto por um ativo, o Atlântico Office em Macaé no Rio de Janeiro, empreendimento com localização questionável e uma alta concentração de inquilino. Com o tempo, saíram os locatários, levando a uma vacância crônica e nenhum rendimento distribuído a seus cotistas há mais de 18 meses.

Gráfico 01 – Performance 12 meses – IBOV x IFIX x CDI Acumulado

2. IFIX vs Carteira Recomendada

2.1 Visão Geral

A carteira recomendada XP segue avançou no mês de maio, registrando um incremento de 3,85%, diferença de 209 bps em relação ao IFIX (+1,76%).

Quadro 02 – IFIX x Carteira Recomendada

“Ativos Logísticos” foi o segmento que mais contribuiu para a performance da nossa carteira. Após ser o principal detrator da carteira do mês de abril, o SDI Logística Rio (SDIL11) apresentou a maior alta, atingindo +12,7% em maio de 2019. Recentemente, o fundo anunciou o encerramento da 4ª emissão de cotas, perfazendo o montante total de R$ 125 milhões (100% do volume proposto). Com o recurso, a SDI Gestão (gestora do fundo) pretende adquirir galpões localizados no estado de São Paulo e de Minas Gerais, sendo que a média de cap rate será de 9,8% a.a.

Em segundo lugar, encontra-se o segmento “Lajes Corporativas”. Ativos bem localizados e com bom lastro imobiliário já estão virando requisito mínimo pelos investidores. O antigo CSHG JHSF Prime Offices (atual CSHG Prime Offices – HGPO11) registrou o maior avanço do segmento (+5,57%) no mês de maio. Recapitulando, o fundo possui ativos bem localizados e altamente disputados pelos inquilinos e, em breve, poderá revisar boa parte de seus contratos, o que possibilitará a compensação de possíveis deságios que os aluguéis sofreram e incrementará os dividendos distribuídos. Em seguida, encontra-se o VBI FL 4440 (FVBI) com +3,27%, o fundo é proprietário de 50% de um ativo alto padrão e localizado na Faria Lima. O fundo possui vacância que tem potencial para capturar parcela importante da volta do mercado, proporcionando ganhos tanto de renda quanto de capital. E por último, situa-se o Pátria Edifícios Corporativos com +1,63%. O fundo mira compra de lajes corporativas em São Paulo. Perfil do investimento é em ativos classe AAA com localização privilegiada. Recentemente, a gestora informou a aquisição de dois andares do Edifício Sky Corporate, localizado no Bairro da Vila Olímpia.

Assim como na carteira anterior, “Recebíveis” e “Outros” também tiveram uma contribuição relevante para a nossa carteira. Todos os fundos que compõem esses nichos apresentaram bons resultados, oferecendo bons retornos aos cotistas que entraram. O segmento “Outros” foi composto pelo Rio Bravo Renda Educacional (RBED11), fundo de gestão ativa que tem como objetivo a geração de renda através de universidades. Já “Recebíveis” é constituído pelo UBS Recebíveis – UBSR11 (+2,16%) e pelo Valora RE III – VGIR11 (+3,57%).

Por último, o segmento de “shoppings” contribuiu marginalmente para a carteira. O Vinci Shopping Centers (VISC11) performou negativamente no mês (-1,23%). A gestora do fundo (Vinci Partners) segue buscando novos ativos para alocar o recurso que se encontra em Caixa, atualmente eles possuem acordos de exclusividade para realizar transações de compra de shopping centers que somam cerca de R$ 250 milhões. Já o XP Malls (XPML11) performou marginalmente bem (+1,07%), minimizando o impacto negativo do VISC11 dentro do respectivo segmento.

Quadro 03 – Performance da Carteira Recomendada

3. Proporção Target Nova Carteira Recomendada

3.1 Alocação Alvo

Devido ao resultado da atividade econômica e maior volatilidade esperada no curto prazo, alteramos a proporção target da nossa carteira recomendada, atribuindo um peso maior para o segmento de “Recebíveis”, e zerando o segmento “Outros”. Neste sentido, diminuímos o apetite pelos ativos de maior risco (“Outros”) e estamos apostando na resiliência do outro setor:

➢ Lajes Corporativas (30,0% da carteira): Preferência por ativos de alto padrão e situados nos centros comerciais mais valorizados da cidade de São Paulo. Cenário de baixa vacância e aumento nos alugueis deverá resultar em ganhos expressivos tanto de renda quanto de capital.

➢ Ativos logísticos (22,5% da carteira): Menor volatilidade é justificada pelo tempo curto de construção e por apresentar contratos atípicos. Por isso, a renda trazida por esses ativos apresenta estabilidade e um menor risco no curto prazo.

➢ Shopping Center (22,5% da carteira): Exemplo de resiliência. O ideal é apostar em fundos diversificados, que possuam mix de ativos maduros e secundários (upside), localizados nos grandes centros de consumo do país.

➢ Fundos de Recebíveis (25,0% da carteira): Alto rendimento e risco menor de perda de patrimônio, são uma ótima alternativa para diversificação de risco. Hoje, contudo, a perspectiva de uma inflação e juros menores no longo prazo tende a diminuir a rentabilidade desse tipo de fundo.

➢ Outros (0,0% da carteira): São fundos que iremos utilizar para “apimentar” a nossa carteira. Geralmente são fundos com bom uspide e que apresentam uma certa volatilidade. Por exemplo, hotéis, fundo de fundos, educacionais, residencial, entre outros.

4. Movimentações – Carteira FIIs

4.1 Saídas da Carteira

Devido à alta demanda por fundos imobiliários, parte da nossa carteira recomendada obteve aumento expressivo na cota, sendo que muitos superaram o seu valor intrínseco. Tal precificação tem pressionado o Dividend Yield, acarretando na diminuição do risco prêmio para novos entrantes. Diante disso, buscamos oportunidades mais interessantes e resolvemos remover os seguintes fundos da carteira, por ora:

• HOLD – Valora RE III (VGIR11): Fundo gerido pela Valora Investimentos, a carteira é distribuída majoritariamente em Residencial (44%) e em Pulverizados (20%) e possui forte indexação à CDI.

• HOLD – SDI Logística Rio (SDIL11): Fundo com foco em galpões logísticos e gerido pela SDI e pela Rio Bravo. O SDIL tem se mostrado proativo e buscado diversificar seu portfólio.

• HOLD – CSHG JHSF Prime Offices (HGJH11): Fundo de lajes corporativas que já se encontra praticamente todo ocupado. Possui ativos bem localizados que são disputados pelos inquilinos.

• HOLD – VBI FL 4.440 (FVBI11): Proprietário de 50% do Edifício Faria Lima 4.440, ativo alto padrão e localizado na Faria Lima.

• HOLD – Rio Bravo Renda Educacional (RBED11): Fundo educacional da Rio Bravo, estão buscando realizar permuta dos terrenos por dois empreendimentos já consolidados: um está em Cuiabá (Campus Unic) com mais de 3 mil alunos e boa localização; o outro está situado em São Luiz (Campus Pitágoras) e conta com mais de 21 mil estudantes.

• HOLD – UBS Recebíveis (UBSR11): O fundo se mostra muito adequado para aqueles que buscam um ativo de renda com boas perspectivas quanto a distribuição de proventos elevados.

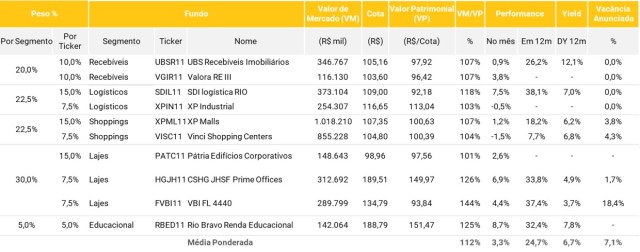

Quadro 04 – Carteira Recomendada – Maio/19

4.2 Entradas da Carteira

• BUY – Vila Olímpia Corporate (VLOL11): Proprietário de um ativo de alto padrão construtivo e bem localizado na região da Vila Olímpia. O fundo deverá entregar bons proventos, visto que parte dos contratos estão para vencer já no curto prazo, o que permitirá a gestora reajustar o preço do aluguel defasado.

• BUY – Rio Bravo Renda Corporativa (FFCI11): O fundo possui bons e bem localizados empreendimentos, o que deverá trazer boas altas de aluguel num futuro próximo. Adicionalmente, os descontos dados nos contratos vigentes devem acabar no final do primeiro semestre de 2019, o que deve impactar os rendimentos de modo significativo. E, segundo fato relevante, a alocação do caixa também foi resolvida.

• BUY – RBR High Grade (RBRR1): Fundo de papéis, com gestor experiente e boa liquidez. O fundo já tem alocado parte dos recursos captados na última emissão, o que deve fortalecer a sua carteira no curto prazo. Entregando Dividend Yields na casa dos 8~9%, o fundo possui espaço para distribuições maiores, equilibrando possíveis variações de cota.

• BUY – Vinci Logística (VILG11): A tese imobiliária do fundo é de adquirir ativos prontos, locados e com localizações estratégicas. O portfólio do Fundo é atualmente composto por participação em 2 imóveis totalizando mais de 48 mil m² de ABL próprio que se encontra 100% ocupado com aluguel médio de R$23,83/m².

• BUY – CSHG Recebíveis (HGCR11): O fundo da CSHG tem por objeto o investimento em Certificados de Recebíveis Imobiliários (“CRI”). Recentemente, a gestora realizou mais uma emissão de cotas em março de 2019, captando aproximadamente R$ 180 mm. As operações do pipeline são todas do segmento corporativo, boa parte originada pelo próprio gestor. O fundo tem longo histórico de operação, dentro do perfil conservador, com uma característica mais de crédito corporativo, e ativos com boa liquidez.

• BUY – Capitânia Securities II (CPTS11B): O time de gestão é experiente e os analistas se aprofundam bastantes nos casos. De modo geral, a carteira é composta por créditos de boa qualidade, seja pelo risco do devedor ou pela qualidade dos ativos subjacentes.

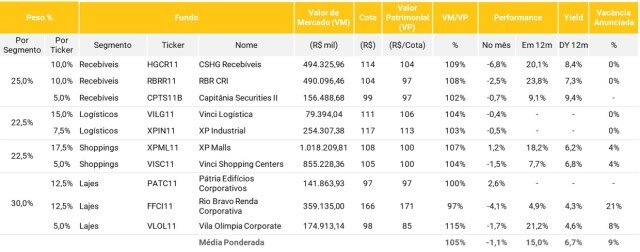

Quadro 05 – Carteira Recomendada – Junho/19

5. Radar do Mercado

O RBR Alpha Grade (RBRF11) realizou a sua 3ª Emissão de cotas. A oferta foi realizada via 4001 , tendo a XP Investimentos como coordenadora líder. O fundo conseguiu captar o montante total de R$ 191 milhões, atingindo o volume máximo da oferta, inclusive o lote adicional de 20%. A principal estratégia é de mirar fundos que investem diretamente em imóveis prontos, majoritariamente abaixo do custo de reposição, com objetivo de capturar a valorização dos ativos.

Em maio de 2019, o Alianza Trust Renda Imobiliária (ALZR11) comunicou o encerramento da 2ª Emissão. O montante arrecadado totalizou R$ 170 milhões, atingindo o volume total de emissão mais o lote adicional de 20%. A política de investimentos é flexível, o fundo pode adquirir qualquer tipo de empreendimento não residencial (exceto Hospitais e Plantas Industriais pesadas). Analisando a sua série histórica, o fundo tem entregue um dividend yield médio de 8% ao valor de cota R$ 100.

O Vinci Logística (VILG11) também anunciou o encerramento da 2ª Emissão de cotas em maio. A oferta foi coordenada pela XP Investimentos e foi via 400. O valor total arrecadado foi de R$ 157 milhões, atingindo 87% do volume total da emissão. A primeira estratégia do fundo foi de obter a participação restante do Fernão Dias Business Park (61%) à um cap rate de 9,4%. O próximo passo será a aquisição do Jundiaí Business Park que está totalmente locado para a Foxconn Brasil.

Ainda em maio de 2019, o Kinea Índices de Preços (KNIP11) encerrou a sua 4ª Emissão. Como todas as ofertas da gestora, o Itaú Unibanco foi o coordenador líder. O volume arrecadado (R$ 759 milhões) foi 20% superior ao valor de emissão inicial (R$ 642 milhões). O KNIP possui portfólio de crédito High Grade e entregas de dividendos interessantes. Apesar de ser menos ativo em sua gestão (baixo ganho de capital ao longo do tempo), seu portfólio tem baixíssimo risco de default e relevante diversificação com relação a outros fundos de CRI

6. Ranking dos Fundos Imobiliários

Quadro 06 – Top 5 – Maiores Altas no Mês

Quadro 07 – Top 5 – Maiores Baixas no Mês

Quadro 08 – Top 5 – Maiores Ágios (VM/PL)

Quadro 09 – Top 5 – Maiores Descontos (VM/PL)

Se você ainda não tem conta na XP Investimentos, abra a sua!