O quarto trimestre de 2021 foi de alta volatilidade nos mercados, com inflação crescente e um FED mais Hawkish, coincidindo com o surgimento da variante Ômicron e preocupações em relação à desaceleração da economia chinesa.

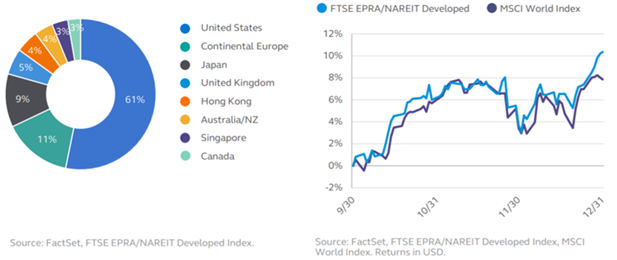

O mercado de ações conseguiu superar a turbulência, encerrando o semestre com valorização, auxiliado por quedas contínuas nas taxas de juros reais já negativas. Os REITs globais (tomando como base o índice “FTSE EPRA/NAREIT Developed”) encerraram o trimestre com alta de 10,4%, superando as ações globais (índice “MSCI World”, que apresentou valorização de 7,9%) e Bonds globais (Bloomberg Global Aggregate, com queda de 0,7%). O rendimento da Treasury de 10 anos dos EUA terminou o ano aproximadamente no mesmo nível do final do trimestre anterior, apesar da volatilidade intra-trimestre significativa em ambas as direções.

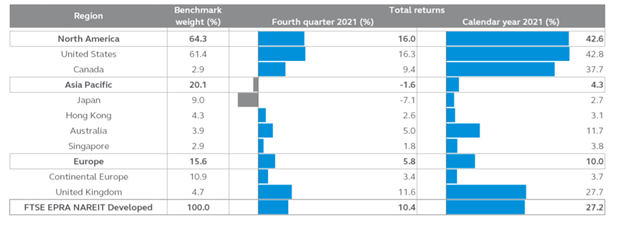

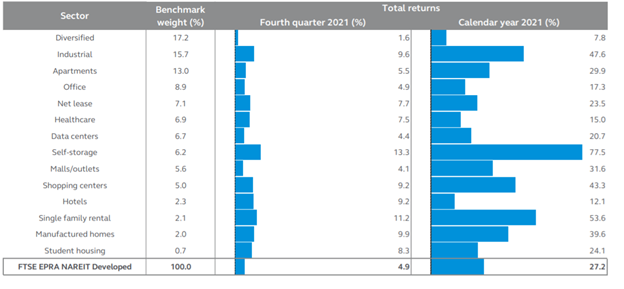

As Américas foram a região com melhor desempenho (16,0%). Forte resultado das empresas e aumento da atividade de transações no mercado privado a preços favoráveis foram os principais impulsionadores que ofuscaram as notícias de um discurso mais agressivo do FED, o surgimento da Ômicron e a redução das perspectivas de estímulo fiscal. A temporada de resultados foi positiva na maior parte dos Setores, com forte poder de precificação relatados nas indústrias, residências e operadores de galpões de armazenamento. Os proprietários de varejo também relataram resultados melhores do que o esperado, impulsionados por um forte ambiente de vendas. Enquanto isso, hotéis, serviços de saúde e escritórios ficaram para trás com os temores da Ômicron e resultados comparativamente mais fracos. A atividade de M&A permaneceu elevada durante o trimestre, com negócios anunciados em uma variedade de setores (como data centers, apartamentos, armazenamento etc.), destacando demanda e forte acesso ao capital.

Gráfico 1 – Real Estate Global – Retorno Total por Região

Gráfico 2 – Real Estate Global – Retorno Total por Setor

Painel Global

América do Norte

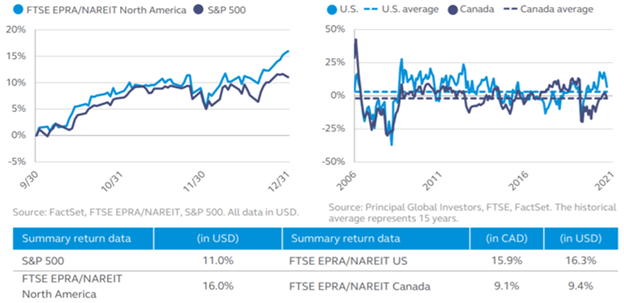

As ações imobiliárias norte-americanas apresentaram desempenho superior durante o trimestre, encerrando o ano com resultado robusto. Os REITs americanos avançaram 16,3% e superaram os mercados de ações dos EUA em 5,3%, enquanto as ações de propriedades canadenses tiveram desempenho comparativamente mais fraco, com retorno de 9,4%. No ano, REITs superaram as ações em mais de 14% e os investidores mostraram um maior apetite por ativos reais com potencial de proteção contra as crescentes pressões inflacionárias.

Os mercados tiveram um bom desempenho, apesar do discurso mais agressivo do FED. As principais projeções para a inflação têm pairado acima de 4%, com os registros recentes subindo para acima de 4,5%. O mercado de trabalho também continuou a apresentar recuperação e a aproximar-se do pleno emprego. Esses fatores fizeram com que o Fed acelerasse seus planos e projetasse três altas de juros em 2022, ajudando a fechar a lacuna com as expectativas do mercado. O Banco do Canadá está lidando com dinâmica semelhante e sinalizou sua primeira alta provável para abril.

Pandemia. O surgimento da Ômicron aumentou a volatilidade durante o trimestre. As notícias da variante inicialmente abalaram os mercados devido à sua alta transmissibilidade e maior resistência à vacina, mas houve maior conforto após indicações de que a variante é menos agressiva. Enquanto os casos de COVID aceleraram no final do ano, as hospitalizações e as mortes permaneceram mais controladas.

O estímulo fiscal atingiu um obstáculo e contribuiu para a redução das previsões de crescimento. Perspectivas de aprovação do plano “Build Back Better” de US$ 1,7T avançaram para 2022 com menos otimismo, um acordo pode ser alcançado no Senado, dadas as contínuas disputas sobre tamanho e escopo. Combinado com ventos contrários de curto prazo da Ômicron, isso fez com que alguns economistas reduzissem as previsões de crescimento econômico dos EUA.

O mercado de REITS passou por esses desafios em uma recuperação contínua de fundamentos e forte valorização. Os mercados exibiram uma reação limitada ao discurso mais agressivo do FED, pois a política monetária permanece acomodatícia e a taxa de juro real em território negativo. A temporada de ganhos foi positiva na maioria dos setores, com forte poder de precificação reportados por operadores industriais, residenciais e de armazenamento. Os proprietários de varejo também relataram resultados melhores do que o esperado, impulsionados por um forte ambiente de vendas no varejo. Enquanto isso, hotéis, serviços de saúde e escritórios ficaram atrás por temores em relação à Ômicron, com resultados comparativamente mais fracos. Atividade de M&A permaneceu elevada durante o trimestre com negócios anunciados em diversos setores (por exemplo, data centers, apartamentos, armazenamento etc.), destacando uma demanda institucional robusta e forte acesso a capital. Essas transações também demonstraram ganhos de preços notáveis que provaram apoiar os níveis de avaliação dos REITs.

Japão

Os JREITs terminaram o trimestre no vermelho (-2,7%), mas superaram as ações. Em geral, as condições de mercado de leasing para JREITs ainda são suaves, com crescimento interno limitado e orientação bastante fraca. REITs logísticos superaram os demais setores durante o quarto trimestre e são um dos poucos subsetores dentro dos JREITs que têm a capacidade de mostrar crescimento via ofertas públicas sem o risco de maiores quedas de ocupação. Mais ofertas públicas de JREITs industriais devem ocorrer. Do outro lado do espectro de desempenho, estão os JREITs do setor hoteleiro. Com a nova variante Omicron e contínuo fechamento de fronteiras para estrangeiros, o setor de hospedagem foi especialmente pressionado.

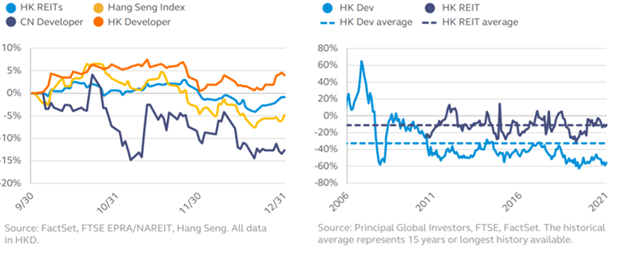

Hong Kong

No caso dos REITs de Hong Kong (HREITs), as taxas dos vencimentos de 10 anos ficaram em grande parte inalteradas no final do trimestre, mas aumentaram em relação ao início do ano. HREITs continuaram a buscar mercados no exterior para oportunidades de crescimento inorgânico. As vendas de inquilinos para REITs de varejo não discricionários se recuperaram amplamente para os níveis anteriores ao COVID.

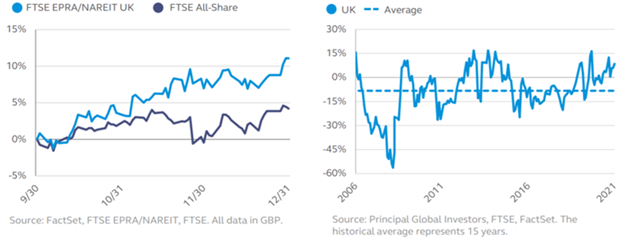

Reino Unido

No quarto trimestre de 2021, as ações imobiliárias do Reino Unido renderam 11,6%, superando as ações, que apresentaram valorização de 4,6%. No decorrer do trimestre, a libra esterlina manteve seu valor em relação ao dólar americano. Os setores de “self storage” e industrial continuaram apresentando desempenho superior, impulsionados por uma demanda de locação muito forte e alta rentabilidade nas atividades de desenvolvimento, acelerada pelo crescimento do varejo online durante a pandemia.

Esses dois setores foram mais fortes tanto no quarto trimestre quanto no ano fechado. Os setores de residências estudantis e escritórios tiveram um desempenho inferior, pois a rápida disseminação da variante Ômicron e a resultante reimposição de restrições relacionadas ao COVID prejudicaram a confiança dos investidores em um retorno à normalidade e destruíram as esperanças de que a atual taxa de desocupação deve diminuir à medida que os trabalhadores retornem ao escritório.

No entanto, a demanda por ativos de escritório de alta qualidade continua robusta. As ações de saúde também tiveram um desempenho inferior devido ao aumento das taxas de juros e da inflação. As propriedades de varejo e habitação tiveram desempenho inferior tanto no quarto trimestre quanto no ano inteiro. Depois de um forte rali de reabertura no início do ano, o varejo voltou a contar com notícias decepcionantes sobre leasing e investimento. No entanto, em algumas partes do varejo, como supermercados bem localizados, as perspectivas são mais otimistas.

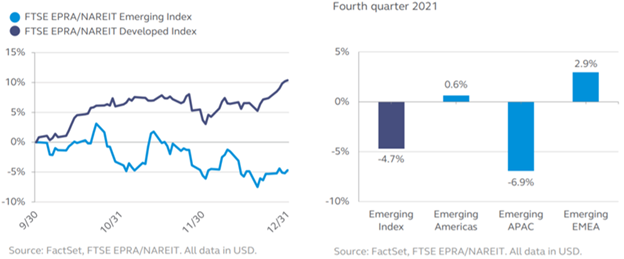

Mercados Emergentes

EM – Americas

As ações imobiliárias dos países emergentes das Américas apresentaram um retorno de 0,6% no quarto trimestre. No México, as ações do setor imobiliário superaram os mercados de ações, uma vez que o Banco Central Mexicano continuou a aumentar as taxas de juros. O desempenho foi liderado pelo setor de Industris, que se beneficia de um forte aluguel e crescimento da alta demanda de manufatura e comércio eletrônico, bem como arrendamentos ajustados por inflação.

No Brasil, as ações imobiliárias superaram ligeiramente os mercados de ações. Ativos de risco enfrentaram pressão da política monetária à medida que o Banco Central segue aumentando agressivamente as taxas de juros e sinaliza um ambiente monetário cada vez mais restritivo em meio à inflação de dois dígitos. O Chile foi o único país a apresentar retornos positivos. Apesar de o Banco Central ter começado o período de aperto monetário e sinalizado aumentos nas taxas de juros, as ações de imóveis registraram forte recuperação no final do mês em meio a uma histórica eleição presidencial.

EM – Ásia-Pacífico (APAC)

As preocupações com a China continuaram sendo o principal obstáculo para as propriedades do APAC. O impacto defasado da política de aperto de concessão de crédito do governo manifestou-se sob a forma de defaults crescentes e propostas de reestruturação da dívida durante o trimestre. A preocupação pública com solvência no setor também resultou em uma redução de demanda dos compradores, piorando a situação de fluxo de caixa apertado das empresas. Dito isto, o governo mudou visivelmente a sua retórica de um viés de aperto para um de flexibilização e apoio à economia, que deve ajudar a estabilizar progressivamente as perspectivas para o setor. O desempenho foi misto fora da China, com forte resultado na Tailândia e Filipinas, com o Banco Central da Tailândia adotando medidas para ajudar a impulsionar o setor imobiliário. A Indonésia e a Malásia ficaram para trás com retornos negativos.

EM – Europa, Oriente Médio e África (EMEA)

As ações imobiliárias dos países do EMEA apresentaram um retorno de 2,9% no quarto trimestre, superando o desempenho de outros mercados emergentes. Esse desempenho superior foi atribuído em grande parte à recuperação de empresas na Europa emergente e nos Emirados Árabes Unidos e África do Sul, enquanto as restrições relacionadas ao COVID foram aliviadas. No entanto, as ações imobiliárias turcas tiveram um desempenho inferior, arrastadas pelo colapso da Lira turca depois que o banco central cortou controversamente as taxas de juros em 4% em um cenário de aumento da inflação.

Se você ainda não tem conta na XP Investimentos, abra a sua!