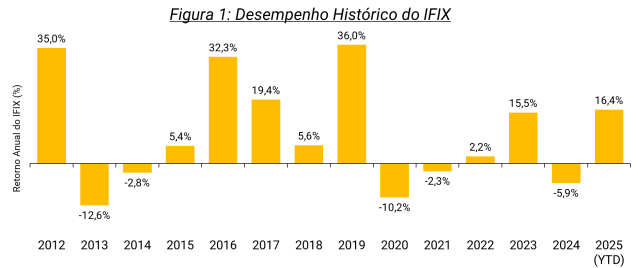

O ano de 2025 tem sido motivo de comemoração por parte dos investidores de fundos imobiliários (FIIs). Afinal, apesar do ambiente desafiador — marcado pelo risco de tributação, pela Selic no maior patamar em quase duas décadas e pelas incertezas nos cenários interno e externo —, o Índice de Fundos Imobiliários (IFIX) já acumula alta superior a 16% no ano, renovando sucessivas máximas históricas e aproximando-se do melhor desempenho anual em seis anos.

Por outro lado, movimentos de forte valorização, como este, costumam levantar dúvidas sobre se ainda é possível aproveitar os descontos de ‘Black Friday’ no mercado ou se a janela de oportunidade já se fechou. Pensando nisso, apresentamos quatro principais razões que nos levam a acreditar que ainda há boas ‘promoções’ em fundos imobiliários.

Ainda é possível comprar fundos “em promoção”?

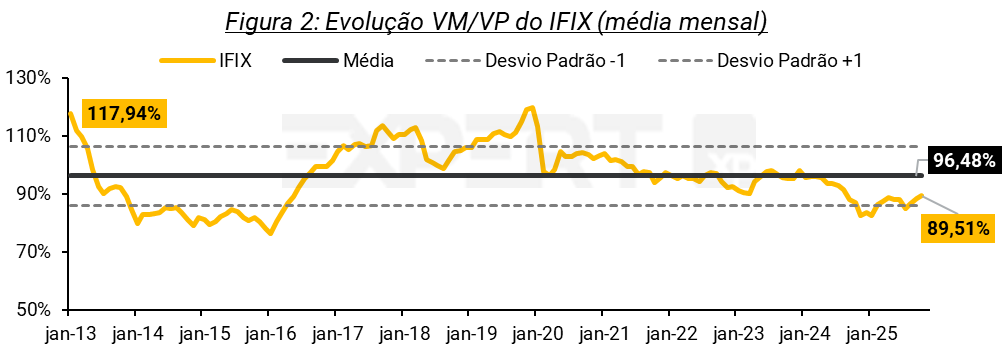

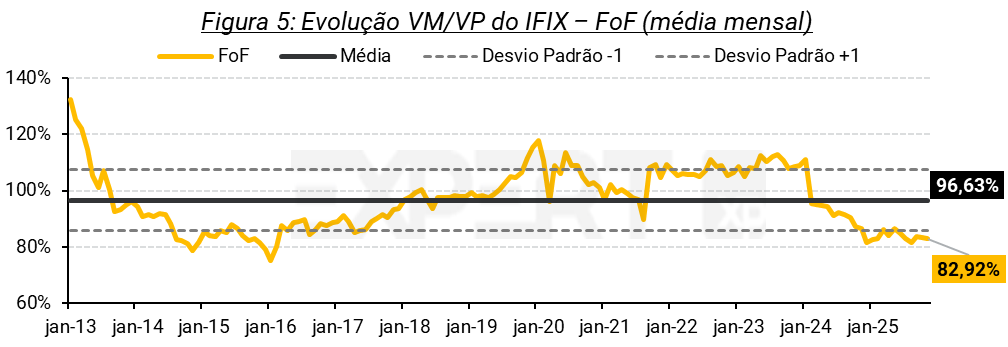

Apesar da boa performance no ano, acreditamos que os FIIs ainda estão sendo negociados com descontos atrativos. Atualmente, o IFIX apresenta uma relação entre valor de mercado e valor patrimonial (VM/VP) de 89%, abaixo da média histórica, indicando um desconto de 11% — mesmo em um cenário de valores patrimoniais já pressionados por reavaliações e pela marcação a mercado negativa nos últimos anos.

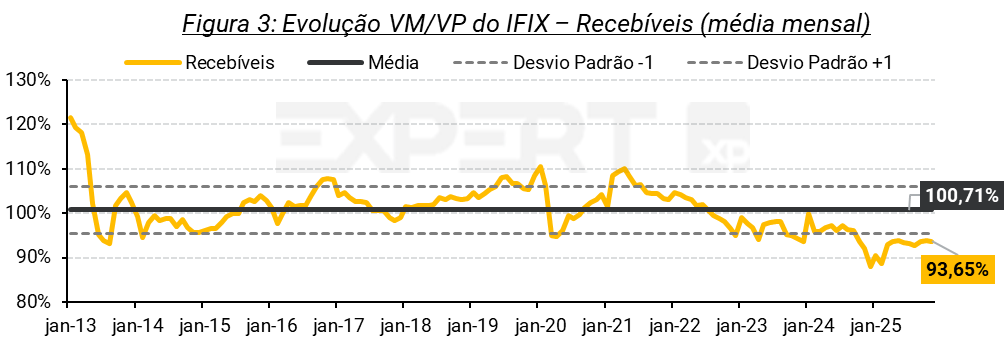

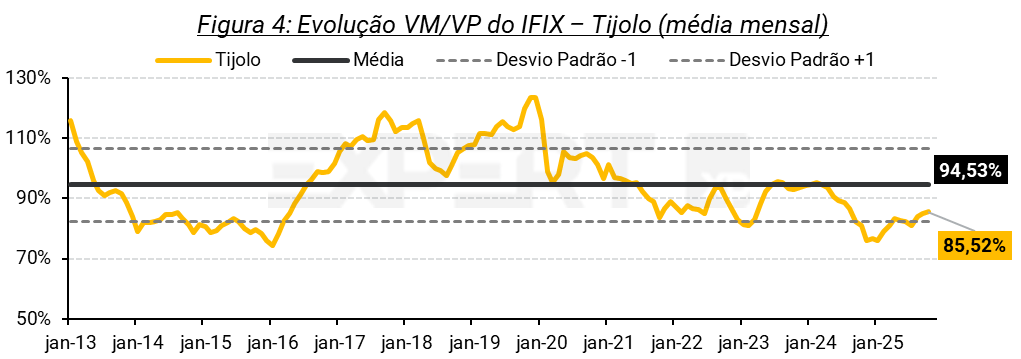

Analisando separadamente os principais segmentos, os FIIs de papel no IFIX estão sendo negociados com desconto médio de 6,3%, enquanto os fundos de tijolo e os FOFs apresentam deságios de 14,5% e 17%, respectivamente. Portanto, níveis de desconto ainda relevantes que, em alguns casos, chegam a um desvio padrão abaixo da média histórica.

Onde estamos no ciclo de juros?

Além do desconto atrativo, acreditamos que estamos atualmente no final do que chamamos de Fase IV do ciclo de mercado. Conforme ilustrado abaixo, essa etapa é caracterizada por uma política monetária restritiva voltada ao controle da inflação, cenário que tende a favorecer principalmente a exposição a fundos de recebíveis imobiliários com risco de baixo a moderado — não apenas pelo perfil mais defensivo, mas também pela capacidade desses fundos de entregar resultados consistentes em um ambiente de inflação ainda pressionada e juros elevados.

Contudo, à medida que os efeitos da Selic elevada por um período prolongado se propagam e produzem os resultados esperados pelo Banco Central, espera-se uma transição para a Fase I do ciclo. Em nossa visão, estamos avançando gradualmente para essa etapa — historicamente a mais favorável aos fundos imobiliários, especialmente aos fundos de tijolo e FOFs, por serem mais sensíveis às variações das taxas de juros.

Figura 6: Estratégias de alocação em fundos imobiliários

Descontos acima da média histórica, apesar de fundamentos robustos…

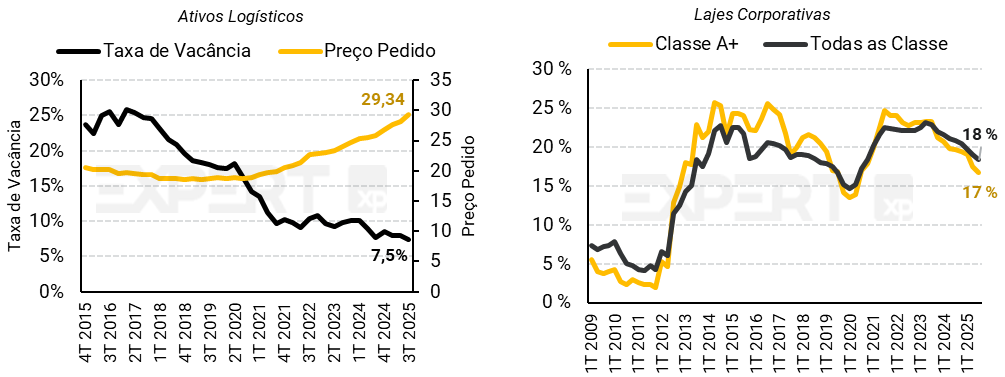

Além disso, os fundamentos setoriais permanecem sólidos. A taxa de vacância dos condomínios logísticos no Brasil atingiu a mínima histórica de 7,5%, mesmo diante do elevado volume de novos empreendimentos entregues nos últimos anos. Esse cenário favorável aos proprietários tem permitido reajustes expressivos nos aluguéis durante renovações e revisões contratuais — em alguns casos, acima da inflação.

Já as lajes corporativas, embora tenham partido de uma fase mais desafiadora do ciclo imobiliário devido aos impactos da pandemia sobre a dinâmica dos escritórios, também vêm apresentando resultados positivos nos últimos trimestres, registrando a menor taxa de vacância desde o início da crise sanitária.

Esse cenário favorável tem impulsionado a melhora operacional dos fundos com ativos de alta qualidade imobiliária. Nesse contexto, muitos deles vêm reduzindo as vacâncias físicas de seus portfólios a níveis mínimos, o que não apenas eleva a receita recorrente, mas também reduz as despesas operacionais, graças à diminuição de gastos com IPTU e condomínios de espaços desocupados.

Figura 7: Vacância e Preço de locação de Ativos Logísticos & Evolução da taxa de vacância de escritórios (SP)

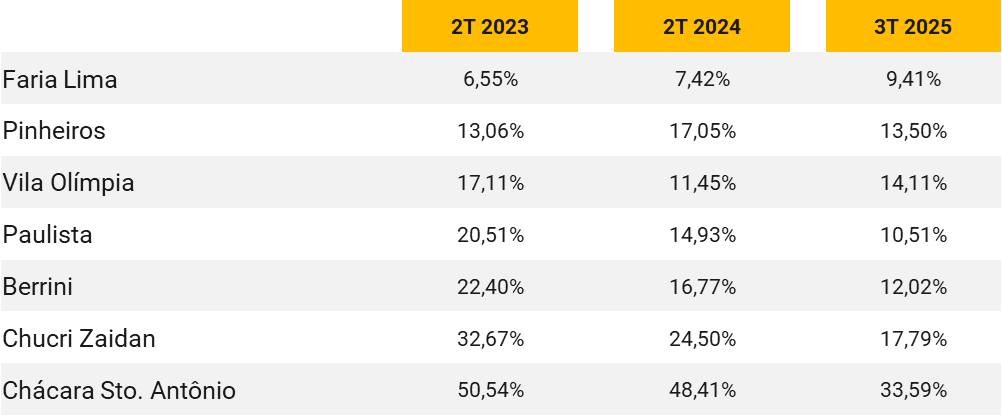

Figura 8: Taxa de vacância dos escritórios de alto padrão nas principais regiões de São Paulo

Portanto, embora os fundos imobiliários já não apresentem os descontos verificados no fim de 2024 e início de 2025 — período marcado por fortes distorções entre preço e valor —, seus preços seguem, em média, atrativos frente aos padrões históricos e ao valor patrimonial. Além disso, a atual dinâmica do mercado é sustentada por fundamentos setoriais robustos, impulsionada pelo bom desempenho da economia.

O momento de mercado também parece ser favorável…

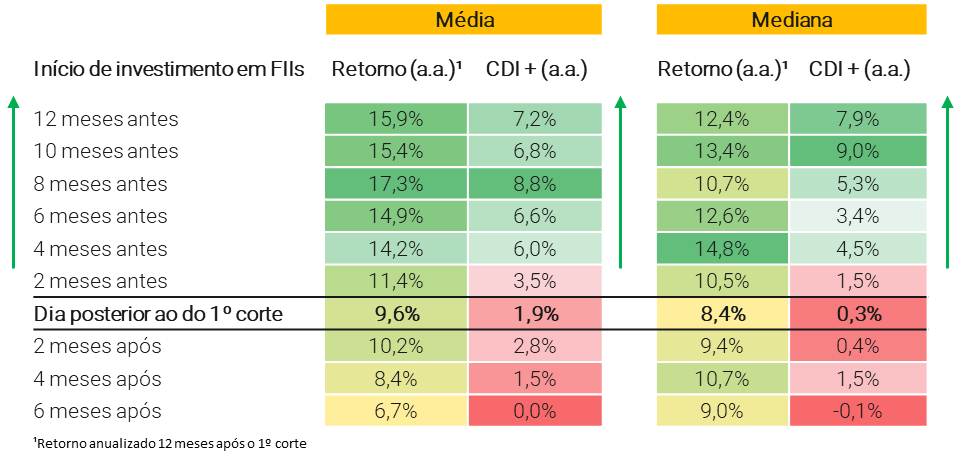

Ao consolidar os resultados dos três últimos ciclos de corte da Selic, verificamos que, historicamente, a melhor estratégia adotada pelos investidores foi antecipar o posicionamento em fundos imobiliários entre 4 e 12 meses antes do início da redução da taxa Selic.

Com base no desempenho do IFIX, investidores que adotaram essa abordagem acumularam retornos médios entre CDI + 6,0% a.a. e CDI + 8,8% a.a. nos 12 meses seguintes ao primeiro corte — mesmo renunciando por meses a ganhos atrativos com pós-fixados nos diferentes recortes analisados.

Em contrapartida, investidores que mantiveram aplicações em pós-fixados durante todo o período de Selic elevada e migraram para fundos imobiliários apenas após o início dos cortes obtiveram retornos médios entre CDI + 2,8% a.a. e 100% do CDI na mesma janela de comparação, já considerando os rendimentos previamente capturados na renda fixa.

Figura 9: Retorno Médio e Mediano consolidado nos três ciclos

Acreditamos que essa dinâmica de antecipação, impulsionada pela queda dos juros futuros — que antecipa os movimentos do Copom e influencia a precificação dos fundos imobiliários antes mesmo das decisões do comitê — já está em curso. Ainda assim, há espaço para novas reprecificações positivas.

Embora a inflação apresente sinais de desaceleração, ela permanece acima da meta do Banco Central, em um cenário de expectativas desancoradas — o que tende a levar o Copom a manter a Selic no nível atual até o fim do primeiro trimestre de 2026, segundo a projeção da nossa equipe econômica.

À medida que os efeitos da Selic elevada por um período prolongado se propagam pela economia, é possível que o Banco Central tenha margem para cortes mais intensos do que os atualmente precificados pelo mercado, favorecendo ativos de risco, como os FIIs.

Essa perspectiva também reforça a visão de que ainda estamos diante de uma janela favorável para posicionamento em fundos imobiliários.

As principais “promoções” que identificamos

VBI Logístico (LVBI11) – Portfólio bem posicionado para o momento favorável do mercado logístico

A tese de investimento do LVBI11 se apoia nos seguintes pilares: (i) fundamentos sólidos e preço atrativo, com VM/VP de 0,93x e potencial de valorização de 13% frente à nossa estimativa; (ii) gestão eficiente na manutenção da vacância em níveis baixos; (iii) portfólio bem posicionado para o momento favorável do mercado logístico; e (iv) dividend yield interessante (~8,2%), com possibilidade de aumento na distribuição.

Hedge Top FoFII 3 (HFOF11) – Rendimento atrativo sustentado por desconto histórico

Os principais pontos da nossa tese são: (i) gestão ativa eficiente, com histórico consistente de retornos superiores ao IFIX; (ii) carteira majoritariamente composta por fundos de tijolo, com elevado potencial de valorização patrimonial; (iii) preço descontado, com VM/VP de apenas 0,82x, representando um deságio de 18,4% sobre a cota patrimonial; e (iv) yield convidativo (~10,8%), sustentado por resultados recorrentes (FFO) e uma reserva acumulada robusta.

Mauá Capital Recebíveis Imobiliários (MCCI11) – Perfil defensivo com rentabilidade implícita de IPCA + 11,50% ao ano

Indicamos o MCCI11 pelos seguintes fatores: (i) excelente equipe de gestão; (ii) carteira de crédito de baixo risco e com garantias robustas, incluindo imóveis performados e bem localizados; (iii) carrego atrativo, com dividend yield anualizado de 13,9% e rentabilidade implícita de IPCA + 11,50% ao ano; e (iv) preço convidativo, com desconto de 7,3% sobre a cota patrimonial.

Capitânia Securities FII (CPTS11) – Descontado demais para ignorar

Os principais pilares que identificamos na tese de investimento do fundo são: (i) valuation atrativo, com VM/VP de apenas 0,83x e rentabilidade implícita líquida de taxas, equivalente a IPCA + 11,6% ao ano; (ii) yield convidativo de 14,5% ao ano no preço atual; (iii) equipe de gestão qualificada, com histórico consistente de performance; (iv) potencial de ganhos de capital por meio da gestão ativa do portfólio; (v) carteira de crédito diversificada e de baixo risco (high grade); e (vi) elevado nível de liquidez no mercado secundário.

Por fim, para se aprofundar nessas teses e em outras que acreditamos ainda estar sendo negociadas a preços de Black Friday, acesse nossa Carteira Recomendada de FIIs – Ganho de Capital. Com desempenho acumulado de 17,2% no ano até outubro, equivalente a 113% do IFIX e 150% do CDI no período, a carteira reúne 15 fundos imobiliários selecionados por nossa equipe com base em perspectivas positivas e potencial de valorização.

Se você ainda não tem conta na XP Investimentos, abra a sua!