Os fundos de renda fixa que investem em crédito privado seguem passando por desafios, ainda reflexo de eventos recentes no mercado de crédito corporativo que tiveram início em janeiro desse ano, afetando negativamente os spreads e, consequentemente, impactando os retornos de curto prazo desses fundos.

Para entender como os eventos recentes no mercado de crédito impactaram o retorno de curto prazo dos fundos de renda fixa mais conservadores, separamos os fundos da plataforma XP que são classificados como Renda Fixa Crédito Liquidez e Crédito High Grade, e que possuem liquidez de até D+33. A amostra conta com 78 fundos de investimentos.

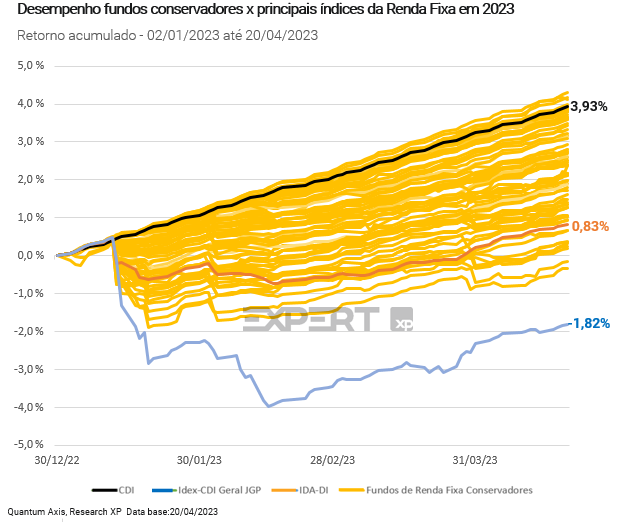

Da amostra coletada, apenas 7 fundos apresentam retornos acima do CDI no ano de 2023 (até 20/04/2023), mas quando comparados aos principais índices de crédito, 85% dos fundos estão acima do IDA-DI e todos os fundos estão com performance acima do IDEX-CDI.

Além da queda decorrente do evento Americanas, os fundos que possuíam exposição à debêntures da Light foram os mais impactados negativamente. Também foi possível observar um movimento de abertura de spreads de crédito em outros ativos conservadores, em boa parte causados por esse aumento da percepção de risco do mercado. Por isso, fundos que tinham maior alocação em caixa (títulos públicos) e baixa alocação em crédito privado se destacam no ano.

Essa performance abaixo do CDI em fundos conservadores tem levado alguns investidores a questionar o custo de oportunidade desses fundos. Entretanto, um fator que deve ser observado, é que esse é um movimento generalizado do mercado, que acompanha o movimento de aumento das taxas pagas pelos títulos privados em relação a remuneração dos títulos públicos, ou seja, os spreads de crédito. Com o movimento de elevação de spreads ocorre a queda nos preços, e consequente desvalorização na cota dos fundos.

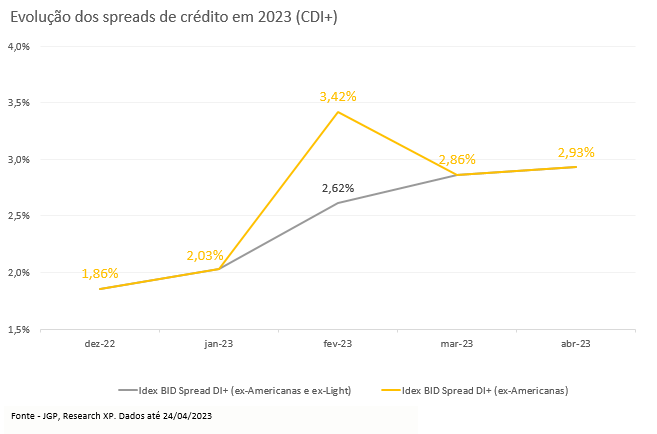

Em relação aos spreads de crédito, estes se encontram em patamares bastante atrativos se comparado ao inicio do ano. Antes do evento de crédito da Americanas que trouxe uma movimentação atípica para os índices, as taxas das debêntures estavam em torno de CDI + 1,86%. As taxas apresentadas não levam em consideração os papeis da Americanas para não haver grandes distorções, aparentemente atípicas.

Ao analisar esses spreads excluindo apenas Americanas, é possível observar uma forte abertura concentrada no mês de fevereiro, quando saíram as primeiras notícias sobre a situação da Light. Com isso, os spreads que estavam em cerca de 2,03% em janeiro, saltaram para 3,42% em fevereiro. Se excluíssemos não só Americanas, mas também Light do Idex, veríamos os spreads próximos aos 2,62%, ou seja, os papéis da Light causaram uma abertura próxima a 80 bps no prêmio de risco de crédito.

De lá para cá, os spreads até seguem subindo, porém de uma forma menos abrupta e atualmente estão próximos a 2,93%.

Para além da cota: impacto nas carteiras

Buscando trazer uma atualização sobre os principais fundos mais líquidos da plataforma da XP que possuem crédito privado na carteira, bem como identificar possíveis oportunidades nessa categoria de fundos, realizamos uma atualização junto aos gestores de fundos de crédito high grade que estão presentes tanto nas carteiras recomendadas quanto no Top Fundos XP, para (i) termos um comparativo dos carregos desses fundos antes dos eventos Americanas e Light, em dezembro de 2022 versus a situação no fechamento de março de 2023; e (ii) sabermos os atuais níveis de caixa e alocação nos diferentes tipos de ativos, tais como debêntures, FIDCs, CRI/CRA, LFs, entre outros.

Ao todo foram 16 fundos estiveram nessa amostra: Augme 45 Advisory, Az Quest Altro Advisory, AZ Quest Altro Prev XP, AZ Quest Luce, ARX Everest, BOCOM BBM Corporate Credit, Capitânia Radar, JGP Corporate Feeder III, JGP Crédito Prev Advisory XP Seg, Legacy Capital Credit, MAG Crédito Privado, MAG TOP, Riza Lotus Plus Advisory, Riza Lotus Prev XP Seg, XP Corporate Plus, XP Corporate Top, XP Horizonte Crédito Privado Prev.

Confira o consolidado da pesquisa a seguir.

1. Spreads mais altos, carregos mais atrativos

A mediana consolidada do carrego apresentado pelos fundos no mês de dezembro de 2022 foi de CDI+1,44%, no fechamento de março esse valor subiu para CDI+1,97%, demonstrando uma elevação de 0,53 pp no período. Destaque para o JGP Corporate Feeder II que apresentou a maior variação em pps, saindo de CDI+2,1% em dezembro para CDI+3,9% em março.

A elevação no comparativo do carrego das estratégias demonstra, sobretudo, uma postura compradora por parte dos gestores aproveitando a elevação dos spreads no período. Entretanto, para entender o risco que esse movimento pode agregar ao portfólio, é importante verificar as alterações no prazo médio desses títulos, ou seja as mudanças em relação a duration das carteiras, temática que será abordada a seguir.

2. Exageros de alguns, geram oportunidades para outros

Se por um lado, vimos a elevação nas taxas dos títulos presentes na carteira, em relação a duration, houve uma redução na mediana apresentada. Em dezembro de 2022 a amostra apresentava uma duration mediana em dezembro de 2,65 anos e em março 2,50 anos, uma redução marginal, entretanto significativa se comparada com a elevação de carrego mediano dos fundos.

Isso demonstra que, apesar dos resgates observados para a classe, e a cautela em relação ao cenário de crédito, os gestores estão aumentando a alocação em títulos mais curtos que estão com taxas mais atrativas.

Com a elevação dos spreads, foi possível alocar em títulos mais conservadores, com duration reduzida, mas que apresentam prêmios de riscos de crédito elevados no momento.

3. Como estão investindo os gestores de crédito?

O caixa médio apresentado pelos gestores é de 22,43% no momento, enquanto a exposição média a Debêntures (incluindo infraestrutura) é de 52,50%. Vale pontuar que o Az Quest Altro Advisory (e sua versão de Previdência), possui uma estratégia de alavancagem, tanto para geração de caixa, quanto para exposição direcional, de forma que a exposição total em debêntures é de 90,90% atualmente.

Fazendo uma relação entre os fundos que apresentam menores níveis de caixa, com a elevação do carrego médio da carteira, o fundo BOCOM BBM Corporate Credit apresentou uma elevação de 0,14 pp, saindo de um carrego de CDI+1,26% para CDI + 1,4%, o fundo tem perfil conservador e liquidez D+60, tem o prazo de resgate como um aliado em meio a volatilidade. Enquanto o fundo Capitânia Radar, com liquidez D+89, também está com um dos menores níveis de caixa e no comparativo, apresentou uma elevação no carrego médio de 0,63 pp. Por fim, o fundo JGP Corporate Feeder III, com liquidez D+45, apresentou a maior elevação de carrego entre os demais 1,8 pp.

Em conversa com os gestores em questão, é possível identificar alguns consensos, como a (i) realização de trocas na carteira com o objetivo de melhorar o carrego e qualidade dos ativos na carteira, a (ii) visão de uma normalização dos spreads em patamares atrativos, e (iii) observação do aumento de fluxo no mercado secundário de crédito.

Em resumo, apesar da cautela do cenário atual em relação a manutenção da taxa de juros, possível piora em relação aos fundamentos das empresas, e volatilidade recente no mercado de crédito, gestores buscaram aproveitar o movimento de aumento de spreads nos ativos de boa qualidade de crédito para melhorar o carrego e qualidade da carteira do fundo. Além disso, um outro fator que pode ser muito positivo na visão dos gestores, é a possibilidade de ganho de capital na volta desses spreads à normalidade.

Como escolher um fundo de crédito privado?

- Alinhamento

- Identificar o alinhamento entre prazo de resgate do fundo e horizonte de investimento do investidor.

- Evite prazos mais longos do que o prazo em que você (investidor) pode carregar o fundo na carteira.

- Estrutura

- Quais as principais áreas da gestora e seus pontos fortes?

- A estrutura atual é robusta e diferenciada?

- Equipe

- Qual a senioridade média da equipe de gestão?

- Há quanto tempo trabalham juntos?

- Processo

- Como funciona o processo de escolha dos ativos de crédito?

- O fundo tem uma ampla diversificação de papeis e setores?

- Atuação

- Como ele atua ou atuaria em momentos macroeconômicos mais desafiadores para as empresas investidas?

- E caso uma companhia precise reestruturar a sua dívida? Ou em um evento judicial?

- Compreender o risco de crédito dentro dos fundos – Quem mexeu no meu fundo de crédito?.

- Em geral, os fundos de renda fixa têm menor volatilidade, se comparados às outras classes, de forma que esses fundos costumam estar presentes de maneira relevante na carteira do investidor conservador.

- Por outro lado, é importante reforçar que a renda fixa, não é sinônimo de garantia de rentabilidade – as taxas e preços dos títulos variam diariamente até a data de vencimento e isso pode acontecer por diferentes motivos, de forma que caso o investidor decida resgatar (vender) o ativo antes do vencimento, deverá consultar o valor do ativo de acordo com o valor presente – através da marcação a mercado

- Contar com a ajuda de especialistas, caso necessário.

- Ao investir em crédito privado através de fundos de investimentos, em caso de dúvidas, conte com a ajuda de especialistas e de seu assessor de investimentos.

Confira outros relatórios sobre o tema:

- Atualização Fundos de Crédito Brasil: navegando em águas turbulentas

- Quando o combinado não sai caro: por que investir em um fundo de crédito?

- Quem mexeu no meu fundo de crédito?

- Americanas em Recuperação Judicial: como fica a gestão dos fundos de crédito?

- Papos de fundos: perspectivas para o mercado de crédito