![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, PIB surpreende ao avançar 3,3% enquanto a inflação ao consumidor medida pelo deflator do PCE vem em linha com as expectativas. Na zona do euro, o Banco Central europeu optou por manter as taxas de referência, mas comunica possível redução adiante. Além disso, publicamos nosso relatório mensal sobre a economia da América Latina, no qual discutimos sobre a recente queda nos preços das commodities, que deve favorecer a desinflação global, mas destacamos o risco de aumento nos preços do frete marítimo.

No Brasil, o IPCA-15 de janeiro subiu 0,31% na base mensal. O dado reforça inflação em queda, mas resistência em serviços. Além disso, o governo lançou o programa “Nova Indústria Brasil” para aumentar a produtividade nacional. O modelo, no entanto, traz políticas como conteúdo nacional e financiamento de setores específicos, que não necessariamente deram certo em experiências anteriores.

Cenário internacional

PIB dos EUA cresce acima do esperado, enquanto inflação ao consumidor vem em linha com o esperado

O PIB dos EUA avançou 3,3% no quarto trimestre frente ao terceiro, bem acima dos 2,0% esperados pelo mercado. Com o resultado, o crescimento em 2023 ficou em 2,5%, mostrando resiliência apesar da forte alta nos juros nos últimos trimestres. O principal destaque foi o consumo das famílias, com crescimento de 2,8% no trimestre.

Apesar do crescimento firme, a inflação segue desacelerando. O deflator dos gastos com consumo – medida de inflação favorita do Fed, o banco central do país – variou 0,2% em dezembro, e 2,6% em 2023. O resultado é bem próximo à meta de 2,0%, o que deve encorajar o Fed a iniciar um ciclo de cortes de juros ainda neste primeiro semestre.

Ciclos de cortes de juros nos EUA, historicamente, beneficiam ativos financeiros de mercados emergentes como o Brasil.

Banco central europeu mantém as taxas de juros estáveis, mas dá indícios de redução adiante

O Banco Central Europeu (BCE) novamente manteve suas taxas de referência, conforme amplamente esperado: a taxa de referência foi mantida em 4%, a taxa de refinanciamento ficou em 4,5% e a taxa de empréstimos em 4,75%. A comunicação oficial sobre a decisão reafirmou que o BCE manterá as taxas no atual patamar pelo tempo necessário para que a inflação da região convirja à meta de 2,0%. A presidente Christine Lagarde afirmou não discutir flexibilização monetária por ora, mas reconheceu que a inflação da região tem arrefecido e que a atividade econômica mostra sinais claros de enfraquecimento.

Sondagem PMI da Zona do Euro corrobora desaceleração da atividade

As sondagens empresariais PMI de dezembro corroboram desaceleração da atividade na Europa. O índice composto, que avalia a atividade dos setores de manufatura e de serviços, ficou em 47,9 nesse mês, marcando seu oitavo mês abaixo do nível de 50 que separa expansão de contração. A provável recessão na região deve abrir espaço para o BCE cortar juros, provavelmente no primeiro semestre.

Banco do Japão mantém a taxa de juros de curto prazo em -0,1%

O Banco Central do Japão (BoJ) decidiu unanimemente manter a taxa de juros de curto prazo em -0,1%. Esta decisão baseia-se na expectativa de continuidade nas tendências de salários e preços. Além disso, o BoJ manterá o limite superior do rendimento dos títulos do governo japonês (JGBs) de 10 anos em 1%. Desde abril de 2022, a inflação no Japão tem ultrapassado a meta de 2% estabelecida pelo banco central. A expectativa é de que o BOJ abandonará sua política de taxas de juros negativas na reunião de abril – condicionado à confirmação de uma tendência de aumentos salariais significativos nas próximas negociações.

Publicamos nosso relatório Latam Macro Mensal de janeiro

Publicamos nosso relatório mensal que discute a economia dos Estados Unidos, Europa, China e América Latina. Abordamos sobre a recente queda nos preços das commodities, que deve favorecer a desinflação global, mas destacamos o risco de aumento nos preços do frete marítimo. Projetamos que o Fed (banco central dos EUA) iniciará o ciclo de cortes de juros em maio – o ritmo será determinado pela dinâmica do mercado de trabalho. Na América Latina, prevemos que os países da região crescerão abaixo do potencial em 2024. Para mais detalhes, leia o relatório “Como andam nossos vizinhos: Flexibilização monetária adiante”.

Conflitos no Oriente Médio se acalmam nesta semana

Na última semana, o conflito entre Israel e o Hamas seguiu sem grandes novos eventos. A semana começou com ataques coordenados dos Estados Unidos e do Reino Unido, que se acalmaram no resto do período. Desde novembro, os ataques dos houthis a navios comerciais têm exercido pressão sobre os preços do petróleo e as tarifas de frete, uma tendência que se manteve desde o final de 2023 – que ficaram praticamente estáveis nesta semana. Apesar da aparente tranquilidade, ainda é crucial o acompanhamento do conflito, dado o possível impacto na economia global.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

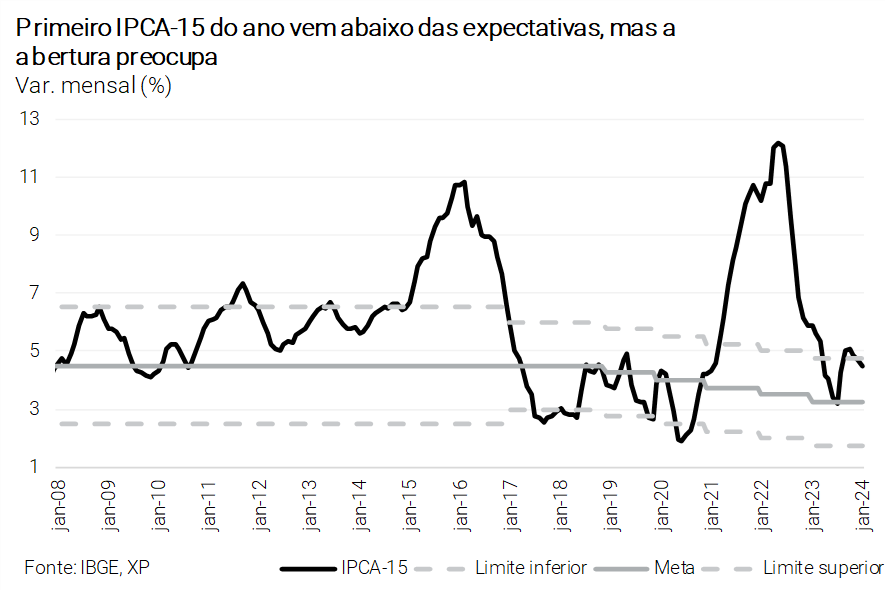

IPCA-15 de janeiro reforça inflação em queda, mas resistência em serviços

O IPCA-15 de janeiro subiu 0,31% na base mensal, bem abaixo das expectativas de mercado (0,47%). No acumulado em 12 meses, a inflação caiu para 4,47% em janeiro de 4,72% em dezembro (ver nosso “Gráfico da Semana”).

A composição da inflação, no entanto, ainda preocupa. Produtos industrializados estão em forte queda, em linha com o que acontece no resto do mundo. E a inflação de serviços segue resistente e relativamente elevada. Desta forma, se preços de bens industrializados reacelerarem, já provocaria uma nova alta da inflação geral.

De toda forma, os resultados do IPCA-15 deste mês reforçam que o Banco Central continua com espaço para seguir reduzindo a taxa Selic nos próximos meses.

Governo lança programa “Nova Indústria Brasil” para aumentar a produtividade nacional

O governo federal anunciou o plano “Nova Indústria Brasil”, visando impulsionar a produtividade e competitividade nacional ao longo dos próximos 10 anos para reposicionar o país no comércio internacional. O programa irá disponibilizar R$ 300 bilhões em financiamentos destinados à nova política industrial até 2026, principalmente via BNDES. O modelo, no entanto, traz políticas como conteúdo nacional e financiamento de setores específicos, que não necessariamente deram certo em experiências anteriores.

Um dos objetivos da política industrial é reverter a queda do investimento em capital fixo observado recentemente no país. Exploramos o tema em relatório especial publicado esta semana: “Bens de Capital: Entendendo Melhor o ‘Nova Indústria Brasil’”.

Discussão sobre energia em Itaipu pode abalar relações diplomáticas entre Paraguai e Brasil

O governo Lula ameaça romper acordo com o Paraguai – que estabelece a compra pelo Brasil do excedente de energia de Itaipu – devido à demanda por alto reajuste da tarifa por parte dos vizinhos. Cada país tem direito a 50% da energia criada pela hidroelétrica (cota nunca atingida pelo Paraguai). O governo paraguaio busca 35% de reajuste na tarifa, o que teria impacto altista de 0,12pp no IPCA de 2024. A rescisão é uma medida extrema que pode chacoalhar as relações diplomáticas entre os dois países, dada que a venda de energia é primordial para a economia Paraguaia.

Arrecadação de 2023 é R$ 36,6 bilhões menor do que o estimado no orçamento de 2024

No Brasil, a arrecadação de impostos federais foi de R$ 231,2 bilhões em dezembro, aumentando 5,2% em termos reais em relação ao ano anterior. Em 2023, a arrecadação de impostos acumulou R$ 2,318 trilhões, uma queda de 0,1% em termos reais quando comparada a 2022. O resultado de dezembro foi impulsionado principalmente pelo aumento de 21,6% no imposto de renda retido na fonte sobre ganhos de capital. A arrecadação de 2023, no entanto, é R$36,6 bilhões menor que o estimado pelo orçamento de 2024. Os erros de estimativa se concentram em grande parte nos tributos. A menor arrecadação de impostos em 2023 representa um risco para a meta de resultado primário de 2024.

Para mais informações, leia nosso relatório especial “Arrecadação de 2023 é R$ 36,6 bilhões menor que o estimado no orçamento de 2024”

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

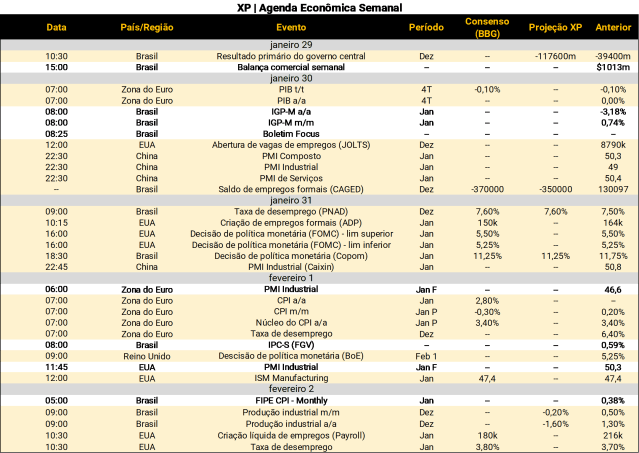

O grande destaque da semana será a decisão de política monetária no Brasil e nos Estados Unidos na (super) 4ª-feira. Em relação ao banco central americano, esperamos manutenção dos juros no intervalo de referência em 5,25%-5,50%, enquanto para o Brasil, esperamos corte de 0,50 p.p. e acreditamos que os membros do Copom não irão alterar o seu plano de voo de remover gradualmente o grau de restrição da política monetária. Além disso, importantes dados de atividade serão publicados no Brasil na 3ª-feira (saldo de empregos formais – CAGED), 4ª-feira (taxa de desemprego – PNAD) e 6ª-feira (produção industrial).

Também nos EUA, indicadores de emprego serão divulgados ao longo da semana, como a abertura de empregos (JOLTS) a criação líquida de empregos no setor privado (ADP) na 4ª feira e, em destaque, o relatório de emprego (Payroll) na 6ª feira. Na zona do euro, conheceremos o PIB do 4º trimestre na 3ª feira e a inflação preliminar de janeiro na 5ª feira. No Reino Unido, o Banco da Inglaterra (BoE, em inglês) divulgará sua decisão sobre a taxa básica de juros na 5ª feira. Por fim, a China publicará os seus PMIs de janeiro na 3ª feira e 4ª feira – os PMIs são sondagens com empresas que servem como termômetros para a economia.

Se você ainda não tem conta na XP Investimentos, abra a sua!