![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No Brasil, a semana foi repleta de dados. O IPCA-15 de abril ficou próximo ao esperado, ao passo os dados do mercado de trabalho surpreenderam para cima. O setor de serviços também mostrou bom desempenho.

No cenário internacional, o PIB americano expandiu abaixo das expectativas e a inflação ficou em linha com o esperado. Na Europa, o PIB cresce um pouco abaixo das estimativas, desaceleração decorrente das condições financeiras mais difíceis.

Cenário internacional

Consumo e inflação seguem em desaceleração nos EUA

Os dados de renda e consumo (PCE, na sigla em inglês) de março nos EUA mostraram que os americanos seguem desacelerando suas compras, em meio a juros mais elevados e crescimento mais incerto da renda. Apesar da desaceleração, o volume consumido ainda é alto, sugerindo que a economia ainda está longe de uma recessão.

Já o deflator do consumo (PCE Deflator) – a medida de inflação favorita do Fed, o banco central local – segue desacelerando. A variação anual recuo para 4,16%, de 5,07% no mês anterior. Sua medida de núcleo, que exclui os itens de preços mais voláteis, recuou de 5,81% em fevereiro para 4,60% em março.

EUA: PIB desacelerando; confiança do consumidor em baixa

O PIB dos EUA do primeiro trimestre cresceu 1,1%, abaixo das expectativas, uma desaceleração em relação ao ritmo de 2022. O crescimento mais baixo, contudo, foi na formação de estoques, o que sugere que pode haver uma retomada na produção nos próximos meses. No entanto, a confiança do consumidor caiu para a mínima de nove meses devido ao receio de recessão econômica, o que pode frear o consumo adiante.

Considerado o crescimento mais moderado e a inflação em tendência de acomodação, acreditamos que o Fed fará apenas mais uma elevação de juros na sua reunião da semana que vem, e manterá a taxa em 5,25% até o final do ano.

Europa: PIB expande ligeiramente abaixo do esperado

Na Zona do Euro, o PIB do 1º trimestre mostrou um aumento de 0,1% em relação ao trimestre anterior, ligeiramente abaixo das expectativas do mercado de 0,2%. O crescimento em muitos países da região foi impulsionado por uma melhora nas exportações líquidas, que compensaram as quedas em consumo pessoal. É provável que o BCE ainda aumente suas três principais taxas de juros em mais 1,0pp antes de encerrar seu ciclo de aperto monetário.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Roberto Campos fala ao Senado

Na última semana, o presidente do BCB, Roberto Campos, participou de uma sabatina e um seminário – esse com a participação dos ministros Fernando Haddad e Simone Tebet – sobre juros e inflação no Brasil. Sobre a possibilidade de queda da taxa Selic, reafirmou a necessidade de convergência das expectativas às metas e os efeitos de uma redução artificial do juro – desvalorização cambial e inflação ainda mais elevada. Destacou a importância do novo arcabouço fiscal e citou que o número anual do IPCA deve ser visto com cautela, tendo em vista as desonerações de telecomunicações, energia elétrica, e combustíveis ocorrida no ano passado.

A integra do seminário está página do Senado Federal no Youtube.

Ministro Haddad enfatiza intenção de cortar R$ 150 bi de renúncias fiscais

No mesmo seminário, o ministro da Fazenda Fernando Haddad repetiu a intenção de cortar R$ 150 bilhões – do total de R$ 600 bi – em benefícios tributários para empresas e pessoas físicas. Além disso, afirmou que manterá renúncias como o Simples e as desonerações da folha de pagamentos. O aumento das receitas é um elemento chave para o programa de consolidação fiscal anunciado pelo governo, juntamente com as regras fiscais que limitam o crescimento das despesas.

IPCA-15 vem abaixo da projeção e traz mensagem neutra

O IPCA-15 de abril apresentou alta de 0,57% em relação ao mês anterior, abaixo das expectativas. A inflação acumulada em 12 meses recuou de 5,36% em março para 4,16% em abril, a menor desde outubro de 2020. Os principais desvios vieram de medicamentos, com reajustes maiores que o esperado, e de veículo próprio, carnes e gasolina. A inflação de serviços deverá arrefecer gradualmente, enquanto os preços industriais confirmam a tendência de descompressão. A nossa estimativa é de alta de 6,2% para o IPCA de 2023 e de 5,0% para o IPCA de 2024. Confira a análise completa aqui.

Criação de postos de trabalho acelera em março

O relatório do CAGED do ministério do trabalho registrou a criação de 195,2 vagas em março, bem acima das estimativas de mercado (92 mil postos). De acordo com nossos números ajustados sazonalmente, o saldo de empregos acelerou para 297 mil em março, de 65 mil em fevereiro. As contratações cresceram fortemente na comparação mensal (20,7%). Essa melhora foi disseminada por setores. Por sua vez, as demissões aumentaram 7,6% para 1,789 milhões. Projetamos criação líquida total de 1,2 milhão de empregos formais neste ano, após forte saldo de 2,04 milhões de postos de trabalho em 2023. Importante salientar que o CAGED considera apenas empregos formais na sua estimativa.

Os dados de emprego do IBGE, por seu turno, mostraram ligeira queda na taxa de desemprego. Segundo nossas estimativas do resultado mensal (o IBGE divulga apenas a média de três meses), o número caiu para 8,4% em março em relação a 8,5% em fevereiro, sendo a segunda queda após três altas consecutivas. As transferências do governo parecem explicar, parcialmente, a menor oferta de trabalho em categorias informais, o que explica a diferença entre a mensagem dos dois indicadores.

Vendas no varejo e produção de serviços mostram força

As vendas do varejo ampliado cresceram 1,7% em fevereiro no Brasil, acima das expectativas de mercado (XP: 0,6%; Consenso: 1,0%). O resultado foi puxado especialmente pelo aumento acentuado nas vendas de veículos. Os números desagregados sugerem cautela, pois apenas 3 das 10 atividades varejistas cresceram. Para frente, esperamos que as condições de crédito mais apertadas e a desaceleração da renda moderem o consumo no país.

Outro resultado positivo na semana foi no setor de serviços. A receita real do setor de serviços no Brasil cresceu 1,1% em fevereiro (consenso de mercado: 0,5%). Olhando para a desagregação setorial, 3 das 5 categorias agregadas de serviços cresceram mensalmente.

De forma geral, os indicadores de vendas, produção e emprego desta semana indicam resiliência da atividade econômica, mesmo em meio a juros elevados e incertezas fiscais e globais.

Governo central tem saldo primário pior que o projetado; setor público tem pior déficit desde 2020

O saldo primário do governo central registrou déficit de R$ 7,1 bilhões em março, ante déficit de R$ 40,6 bilhões em fevereiro e déficit de R$ 6,4 bilhões em março de 2022. O resultado ficou abaixo do consenso de mercado (R$ -2,0 bilhões) e da nossa projeção (R$ -0,5 bilhão). O déficit mais forte do que o esperado em março decorre tanto da queda nas receitas – que reflete cortes de impostos no ano passado, os preços mais baixos das commodities (principalmente petróleo e metais) e a desaceleração da atividade econômica – quando a aceleração dos gastos nos últimos 12 meses.

Copom deve manter os juros semana que vem, sem sinais de queda no curto prazo.

Na próxima quarta feira o comitê de política monetária do Banco Central do Brasil (Copom) se reúne para decidir a taxa Selic. Em nosso relatório “Esquenta do Copom”, argumentamos que dados recentes indicam uma desaceleração suave da demanda e um mercado de trabalho resiliente, com previsões de crescimento do PIB praticamente estáveis. A inflação ao consumidor continua em alta, apesar da queda nos preços no atacado. É esperado que o Copom mantenha a taxa Selic em 13,75% na próxima reunião e que inicie um ciclo de flexibilização gradual no segundo semestre, com cortes sequenciais até a Selic atingir 11,00% no primeiro semestre de 2024.

Para acessar o relatório completo, clique aqui.

Clique aqui para receber por e-mail os conteúdos de economia da XP

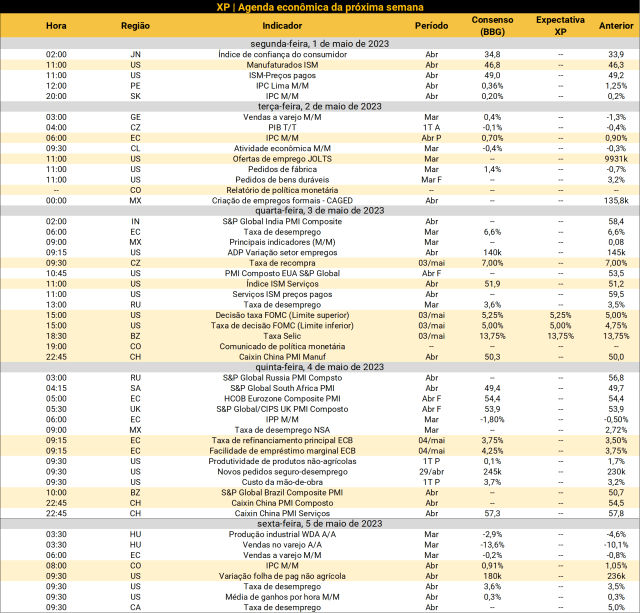

O que esperar da semana que vem

Na semana que vem, todas as atenções estarão voltadas para as decisões de política monetária no Brasil e nos EUA; esperamos manutenção da Selic no nível atual e alta de 0,25 p.p no juro americano.

Além disso, olhos atentos para os dados de inflação e atividade na Zona do Euro, importantes para os próximos passos do Banco Central Europeu. Nos EUA, ainda, serão divulgados dados relativos ao mercado de trabalho

No Brasil, após o feriado de segunda-feira, será divulgada a balança comercial de abril, divulgada pelo Ministério da Economia. Na sexta, será publicado o nosso relatório Macro Mensal de maio.

Se você ainda não tem conta na XP Investimentos, abra a sua!