Resumo

- Projetamos que o Fed cortará os juros em julho, mas o ciclo de flexibilização monetária deverá ser conduzido com cautela em meio ao mercado de trabalho apertado e inflação persistente. O preço do petróleo voltou a subir, representando um novo risco altista para a inflação.

- No Brasil, continuamos a projetar crescimento de 2% para o PIB de 2024 e 2025. A dinâmica do mercado de trabalho está no centro das atenções, com destaque à contínua elevação dos salários.

- O governo evitou um contingenciamento de despesas em março, mas as incertezas quanto às medidas de arrecadação aumentaram. Projetamos déficit do governo central em 0,7% do PIB em 2024 e 1,0% do PIB em 2025.

- A taxa de câmbio está pressionada, por conta do cenário externo desafiador e ruídos domésticos. Ainda vemos espaço para apreciação no segundo semestre, mas atribuímos viés de alta à projeção de R$/US$ 4,70 para o final de 2024.

- Leituras recentes de inflação reforçaram que os preços de bens estão em trajetória bem-comportada, enquanto os preços de serviços seguem preocupantes. Mantivemos as projeções de IPCA em 3,5% para 2024 e 4,0% para 2025.

- Prevemos a taxa Selic em 9,00% ao final do atual ciclo de flexibilização, mas há viés altista devido a fatores externos e domésticos. A nosso ver, as expectativas do mercado para a inflação de 2025 devem subir, limitando ainda mais o espaço para corte de juros.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Editorial – A incerteza do Copom

O Comitê de Política Monetária Brasileira (Copom) chamou a atenção, após sua última reunião, para “o aumento da incerteza e a necessidade de mais flexibilidade na condução da política monetária”. A mesma incerteza dificulta nosso trabalho de prever as variáveis econômicas brasileiras.

Globalmente, é difícil avaliar em quanto os bancos centrais de economias desenvolvidas poderão flexibilizar suas políticas monetárias este ano. Ainda vemos o Federal Reserve cortando juros no segundo semestre, mas provavelmente menos do que o esperado inicialmente. Na Europa, os riscos são mais equilibrados e o BCE parece ter mais espaço para cortar. A China, por sua vez, está se recuperando, porém em meio a elevada volatilidade e riscos.

Neste cenário, o Real não está se fortalecendo como nós e a maioria do mercado esperávamos no início do ano.

As questões domésticas também desempenham papel relevante na elevação das incertezas. Apesar das projeções econômicas de curto prazo terem melhorado – como descrevemos aqui no mês passado – a pressão para despesas fiscais e parafiscais vem aumentando, num contexto de recuo dos índices de aprovação do governo. O questionamento sobre a relação entre o Poder Executivo e as empresas estatais se intensificou.

Despesas em alta tendem a manter a demanda interna aquecida e a inflação de serviços pressionada. Em nossa opinião, está ficando (ainda) mais desafiador para o Copom cumprir sua meta de inflação de 3% no próximo ano.

Dito isto, não fizemos alterações importantes em nossas projeções centrais este mês. Ainda vemos o PIB com crescimento de 2,0%, o IPCA com alta de 3,5%, a taxa Selic chegando a 9,00% e a taxa de câmbio encerrando 2024 em R$/US$ 4,70.

Mas a nossa confiança nessas previsões diminuiu desde o mês passado.

Pano de fundo global – Fed prepara terreno para cortes de juros, porém os riscos persistem

Francisco Nobre

O Fed provavelmente cortará os juros em breve… As projeções econômicas dos membros do comitê de política monetária do Fed indicam forte crescimento da atividade, baixo desemprego e inflação ainda acima da meta. Entretanto, em coletiva de imprensa após a última decisão de juros, o Presidente do banco central, Jerome Powell, transmitiu uma mensagem mais branda. A autoridade ressaltou o progresso no combate à inflação – apesar das leituras elevadas de janeiro e fevereiro – e sinalizou a intenção do Fed de reduzir os juros de referência em breve. A nosso ver, o Fed está preparando o terreno para um primeiro corte de juros em meados do ano.

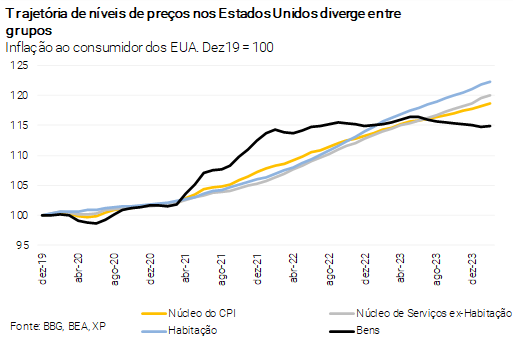

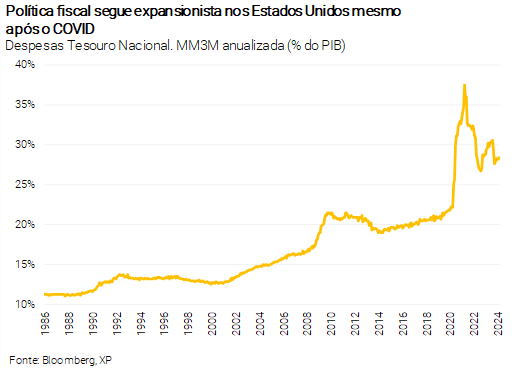

… mas esperemos um ciclo de afrouxamento moderado. Acreditamos que não há motivo para o Fed ter pressa em reduzir os juros, dado que o mercado de trabalho continua apertado e a inflação está acima da meta. Os preços de serviços mostram sinais preocupantes de reaceleração, enquanto a contribuição baixista da inflação de bens provavelmente não será muito prolongada, dada a divergência na evolução de preços relativos desde a pandemia (gráfico). Além disso, a política fiscal permanece muito expansionista, impulsionando a demanda agregada. Esses fatores tendem a manter a inflação resistente, limitando o espaço para flexibilização monetária. Ainda projetamos o primeiro corte de juros em julho, e nosso cenário base contempla ajustes sequenciais de 0,25 p.p. por reunião ao longo do segundo semestre. Isto posto, existe chance considerável de o Fed adotar um ritmo de cortes mais lento (por exemplo, uma redução por trimestre).

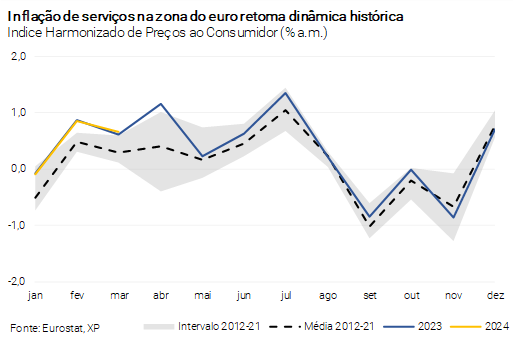

O BCE parece ter condições para iniciar o corte de juros antes do Fed. A comunicação do BCE sugere que ainda não é possível declarar vitória contra a pressão inflacionária, embora o ciclo de alívio na política monetária esteja muito próximo. O banco central sinalizou a intenção de cortar suas taxas de juros de referência a partir de junho. A inflação permanece acima da meta, mas as variações mensais da inflação de serviços estão próximas ao que era observado antes da pandemia (gráfico). Enquanto isso, a atividade econômica tem apresentado sinais adicionais de enfraquecimento, inclusive com moderação na dinâmica dos salários. Esses fatores são favoráveis à redução dos juros. Projetamos, há bastante tempo, que o BCE reduzirá as taxas de referência a partir da reunião de junho. Embora o BCE não tenha se comprometido com um ritmo de flexibilização monetária, vemos espaço mais confortável para cortes sequenciais de 0,25 p.p. até o final de 2024.

A China teve um bom começo de ano, porém ainda enxergamos crescimento moderado adiante. Os dados referentes aos primeiros meses de 2024 mostraram desempenho melhor nas vendas varejistas, produção industrial e comércio externo. As recentes leituras das sondagens PMI – avaliam as condições econômicas e dos negócios – voltaram a ficar acima da marca de 50 pontos, a qual separa a contração da expansão. O bom desempenho reflete, em grande parte, contínuos estímulos fiscais e monetários adotados pelo governo. Mesmo assim, acreditamos que será desafiador para o governo cumprir a meta de crescimento de 5% este ano, tendo em vista a fraqueza no setor imobiliário, o crescimento lento do consumo e o baixo dinamismo do mercado de trabalho. De qualquer forma, a recente recuperação econômica é uma notícia positiva para os mercados emergentes, especialmente para os exportadores de commodities, como o Brasil.

A queda dos preços das commodities no 4º trimestre de 2023 foi parcialmente revertida no 1º trimestre de 2024. As cotações das commodities metálicas permaneceram baixas, em linha com o arrefecimento da demanda global. Os preços dos alimentos registraram alta, mas ainda antevemos tendência cadente no curto prazo. Por sua vez, os preços do petróleo do tipo Brent aumentaram 14% no 1º trimestre de 2024, para US$ 87,50 por barril (após redução de 19% no 4º trimestre de 2023). Trata-se do nível mais alto desde outubro. O risco de novas altas não pode ser descartado devido às tensões geopolíticas que, se persistirem, pressionarão a inflação global.

Cenário Brasil – Volatilidade externa e pressões locais desafiam o Copom

Atividade – Ínício de ano melhor que o esperado

Rodolfo Margato

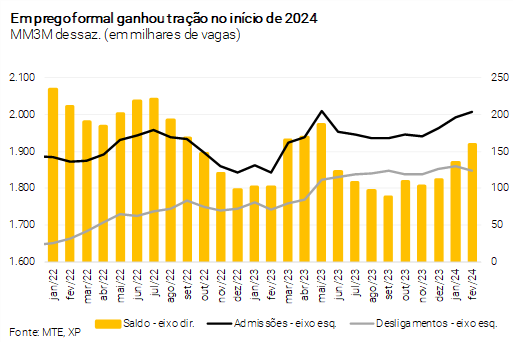

Indicadores de atividade e mercado de trabalho surpreenderam positivamente no começo de 2024. Os setores mais cíclicos da economia brasileira ganharam tração nos últimos meses. As receitas nos segmentos de serviços, as vendas no comércio varejista e o volume produzido na indústria de transformação cresceram acima das expectativas em janeiro. Além disso, as estatísticas do mercado de trabalho trouxeram sinais ainda mais encorajadores, com destaque ao emprego formal. Segundo dados dessazonalizados do Cadastro Geral de Empregados e Desempregados (CAGED), houve geração líquida de 375 mil vagas com carteira assinada no 1º bimestre de 2024, contra 245 mil no 1º bimestre de 2023.

Elevada incerteza sobre o ritmo de crescimento ao longo do ano. Em nossa opinião, a forte expansão dos principais setores da economia em janeiro deve ser interpretada com cautela. Em alguns casos, como nas vendas varejistas, indicadores coincidentes de fevereiro sugerem devolução parcial do aumento registrado no mês anterior. Ainda assim, o quadro geral da atividade econômica no curto prazo está melhor que o previsto inicialmente.

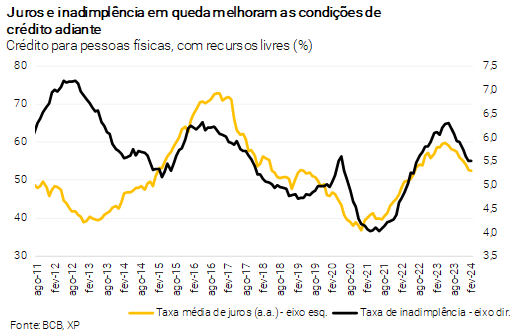

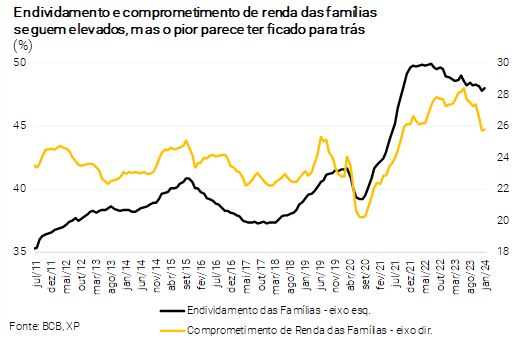

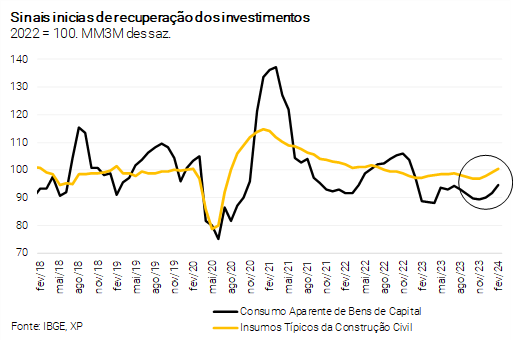

Continuamos a projetar alta de 2% para o PIB de 2024, com maior renda disponível e recuperação do crédito. Estimamos elevação de 0,7% para o PIB no 1º trimestre de 2024 em comparação ao 4º trimestre de 2023, após estabilidade nas últimas duas divulgações. Pelo lado da demanda, destaque para a resiliência do consumo e a recuperação dos investimentos. A renda disponível às famílias segue em expansão, dada a solidez do mercado de trabalho e o alto patamar das transferências fiscais. Ademais, os principais indicadores de crédito mostram retomada, em linha com a flexibilização gradual das condições monetárias. A melhoria das concessões de crédito para as empresas chama a atenção, após contração aguda no primeiro semestre do ano passado.

Dinâmica dos salários permanece no centro das atenções. Conforme mencionado acima, os dados do mercado de trabalho seguem positivos. A taxa de desemprego oscila nos patamares mais baixos desde o começo de 2015 (entre 7,5% e 8,0%), refletindo o aumento da população ocupada e a taxa de participação da força de trabalho ainda muito aquém dos valores pré-pandemia. Os salários reais estão crescendo desde o 3º trimestre de 2023, em que pese alguns sinais de moderação no ritmo nos primeiros meses de 2024. Em sua comunicação oficial, o Banco Central tem enfatizado a pressão salarial como risco ao processo de desinflação, particularmente os impactos sobre os preços de serviços. Como discutido na seção de Política Monetária deste relatório, o aperto do mercado de trabalho é um dos fatores que podem limitar o atual ciclo de corte de juros no Brasil. Projetamos a taxa de desemprego a 7,8% no final de 2024, e crescimento anual ao redor de 2,5% para o rendimento médio real do trabalho.

Por fim, nossa previsão para o PIB de 2025 também segue em 2%. Os efeitos defasados dos ciclos de flexibilização da política monetária, no Brasil e nas principais economias desenvolvidas (ver seção sobre Pano de Fundo Global), devem manter o ritmo de crescimento econômico próximo ao potencial.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Incerteza aumenta, mas mudança de meta não deve ocorrer tão cedo

Tiago Sbardelotto

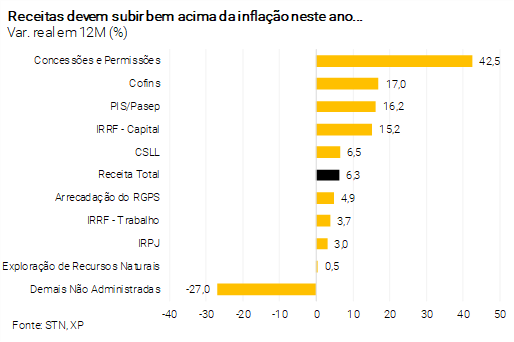

Déficit recorde em fevereiro, com antecipação de precatórios. Apesar do crescimento de 12,3% na arrecadação em termos reais, o resultado primário de fevereiro mostrou déficit de R$ 58,4 bilhões, o pior da série histórica para o mês. Em grande parte, esse resultado se deveu à antecipação do pagamento de precatórios, que usualmente ocorre em junho ou julho. Sem esse efeito, estimamos déficit de R$ 28,8 bilhões, ainda significativo, mas inferior ao registrado no ano passado (R$ 40,6 bilhões). Destacamos também a significativa elevação da receita líquida (23,4%) atribuída às medidas aprovadas no ano passado.

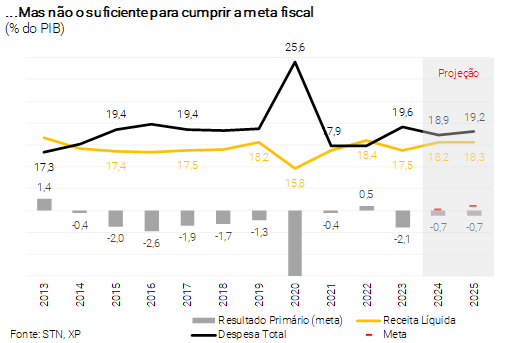

Governo mantém meta, mas evita contingenciamento. Na primeira revisão do ano, o Relatório de Avaliação de Receitas e Despesas revisou a previsão de resultado primário de superávit de R$ 9,1 bilhões para déficit de R$ 9,3 bilhões. Como o valor se situa acima do limite inferior da meta de déficit primário (R$ 28,8 bilhões), não houve contingenciamento de despesas. Embora isso seja possível pelo novo arcabouço fiscal, indica também que o governo buscará um resultado mais próximo ao limite inferior do que à meta.

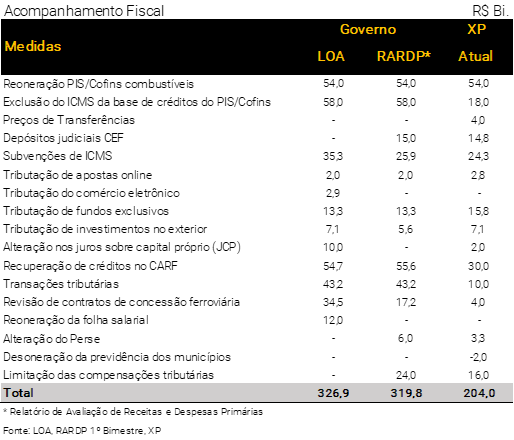

Elevamos ligeiramente nossa projeção de déficit para 2024. Prevemos ganhos de receita menores com as subvenções de ICMS, cujos efeitos ficaram abaixo da expectativa em fevereiro. Além disso, incluímos o impacto das perdas com a desoneração da folha de pagamentos, entre outras. Por outro lado, aumentamos a estimativa de ganhos com a limitação de compensações tributárias. Consequentemente, projetamos agora déficit de R$ 79,1 bilhões (0,7% do PIB), contra R$ 74,5 bilhões (0,6% do PIB) do mês anterior.

Meta para 2025 é o próximo desafio. Até meados de abril, o governo deve encaminhar ao Congresso o Projeto de Lei de Diretrizes Orçamentárias de 2025, no qual fixará a meta de resultado primário do próximo exercício. Anteriormente, o governo havia indicado superávit de 0,5% do PIB para 2025, mas os desafios para a obtenção desse resultado são significativos. Em nossas projeções, vemos déficit de R$ 84,5 bilhões (0,7% do PIB) excluindo as despesas com precatórios pagos fora do limite, que não são computados na meta – ou R$ 116,7 bilhões (1,0% do PIB) incluindo essas despesas. Portanto, o governo precisa de um reforço em receitas de R$ 145 bilhões (1,2% do PIB) para atingir a meta planejada inicialmente.

Resultado do setor público consolidado (incluindo estados, municípios e estatais) melhora na margem. Os dados disponibilizados pelos estados mostraram ganho real acima de 11% em receitas próprias, refletindo em parte o aumento de alíquotas do ICMS. Esperamos que as transferências da União cresçam 6,8% acima da inflação, o que deve elevar o resultado primário dos entes subnacionais. Com isso, estimamos déficit de R$ 55,8 bilhões (0,5% do PIB) em 2024 e de R$ 99,5 bilhões (0,8% do PIB) em 2025 para o setor público consolidado – ante 67,7 bilhões em 2024 (0,6% do PIB) e R$ 122,6 bilhões em 2025 (1,0% do PIB) no último relatório mensal.

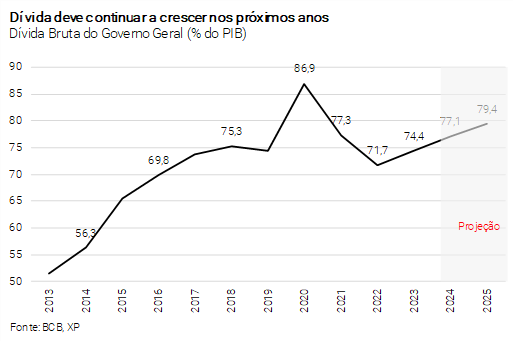

Dívida pública deve chegar a 77,1% do PIB neste ano. A Dívida Bruta do Governo Geral chegou a 75% do PIB em janeiro de 2024, elevação de 3,7 p.p. em comparação a janeiro de 2023.

Nos próximos meses, estimamos que o resultado primário deficitário e os juros nominais levarão a dívida a continuar subindo, até atingir 77,1% do PIB (77,2% antes) em 2024 e 79,2% do PIB (79,4% antes) em 2025. Nossas estimativas mostram que, se não houver alteração no arcabouço fiscal, a dívida deverá se estabilizar somente no início da próxima década.

Mudança de meta fica para depois. Em maio, o governo poderá ampliar o limite de despesas, uma vez que o novo arcabouço fiscal permite incorporar a diferença entre reajuste do ano passado (1,7%) e o limite do arcabouço (2,5%) se as receitas estimadas para 2024 crescerem acima de 3,6% em relação a 2023. Contudo, essa mudança no limite será efetiva apenas se o déficit previsto for inferior a R$ 13,0 bilhões – caso contrário, o governo será obrigado a fazer um contingenciamento. A nosso ver, a alteração da meta deve ocorrer apenas no segundo semestre, durante a discussão do orçamento do próximo ano, caso o governo queira escapar das punições do novo arcabouço fiscal.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Taxa de câmbio segue pressionada

Rodolfo Margato

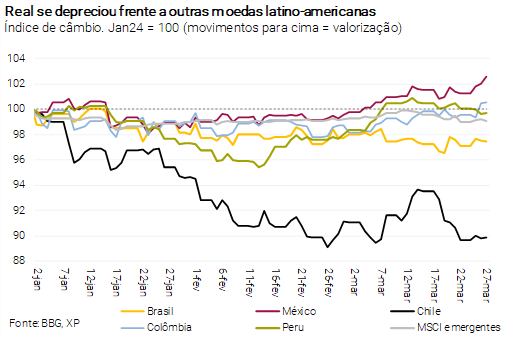

Depreciação adicional da taxa de câmbio nas últimas semanas. O Real não se apreciou conforme o esperado por nós e pela maioria do mercado. O Fed mais conservador, a piora dos termos de troca frente ao ano passado e ruídos políticos domésticos reduziram a atratividade da moeda brasileira. Ainda vemos espaço para apreciação ao longo do ano, especialmente no segundo semestre. Mas reconhecemos um viés altista para a nossa previsão de taxa de câmbio a R$/US$ 4,70 no final de 2024.

De toda forma, nossos modelos baseados em fundamentos econômicos não justificam a taxa de câmbio brasileira acima de R$/US$ 5,00 de forma persistente.

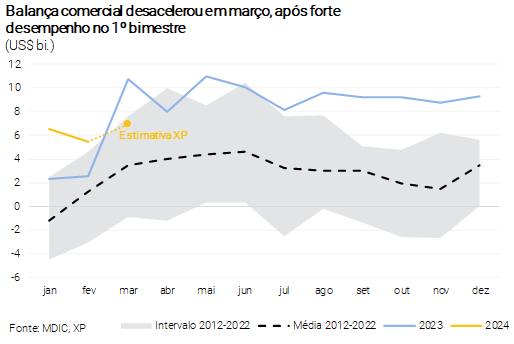

Desaceleração no saldo comercial, mas o quadro ainda é bastante favorável. A balança comercial apresentou sinais de acomodação em março, após desempenho acima das expectativas no 1º bimestre. As exportações devem avançar a um ritmo mais moderado daqui para frente, devido especialmente aos preços mais baixos do minério de ferro e de produtos agropecuários. Por sua vez, as importações tendem a subir de forma gradual, na esteira da maior demanda da indústria de transformação. Com isso, nossa projeção de recorde para o saldo comercial em 2024 – de US$ 83 bilhões pelo conceito do Banco Central – pode não se realizar, mas o desempenho será provavelmente muito superior à média histórica.

Déficit em conta corrente segue baixo, enquanto Investimento Direto no País acelera. Prevemos que o déficit em transações correntes de 2024 ficará próximo ao registrado em 2023, ou seja, ligeiramente inferior a US$ 30 bilhões. Como proporção do PIB, nossas estimativas apontam para saldo negativo de 1,1% este ano, contra 1,3% no ano passado e média histórica de aproximadamente 3,0%. Enquanto isso, projetamos que o Investimento Direto no País (IDP) totalizará US$ 70,0 bilhões em 2024 (3,0% do PIB), um pouco acima dos US$ 62,0 bilhões registrados em 2023 (2,9% do PIB).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – IPCA próximo da meta, mas com composição preocupante

Alexandre Maluf

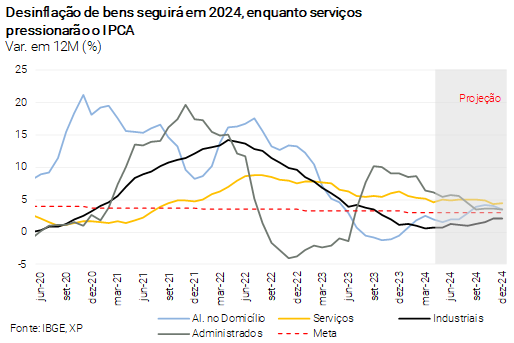

Bens industriais e alimentos devem manter a inflação baixa. As últimas leituras do IPCA mostraram a inflação de bens industrializados próxima a zero, o que deve continuar no curto prazo por conta da queda nos custos de produção. Já os preços dos alimentos apresentaram resistência recentemente, fruto dos impactos do El Niño, mas tais efeitos devem se dissipar a partir de abril.

Inflação de serviços, contudo, segue incômoda. Desde janeiro, temos manifestado desconforto em relação à dinâmica dos preços de serviços. O Copom reforçou esta preocupação em sua comunicação oficial, ao evidenciar que suas métricas subjacentes deixaram de se aproximar da meta. De fato, considerando a média móvel trimestral dessazonalizada e anualizada, o núcleo de serviços permanece próximo a 6%, enquanto o grupo de serviços intensivos em mão-de-obra segue acima desse patamar – muito superior à meta, portanto. Prospectivamente, esperamos alguma acomodação em tal métrica, em linha com o cenário de moderação no ritmo de crescimento da renda e dinâmica mais bem-comportada nos preços de alimentação fora do domicílio, cujo peso em serviços subjacentes gira em torno de 30%. Ainda assim, estimamos que a inflação de serviços subjacentes encerrará 2024 ao redor de 5%.

Entre os bens administrados, energia elétrica ajuda…. Conforme antecipamos no último relatório mensal, o governo avançou com a proposta de utilizar recursos da privatização da Eletrobras para reduzir as contas de energia, especialmente aquelas parceladas na época da pandemia (a chamada ‘conta covid’) e das secas de 2021 e 2022 (‘conta escassez hídrica’). O impacto sobre o IPCA (-0,16 p.p.) ocorrerá em 2024 e, diferente da maioria dos analistas de mercado, já constava em nosso cenário base.

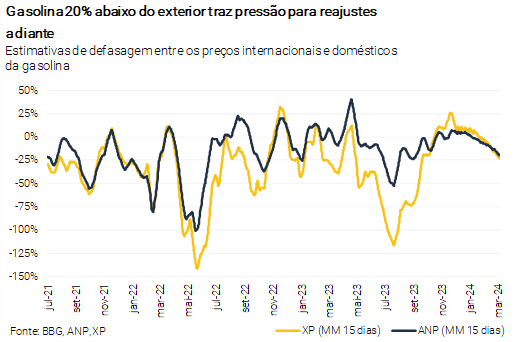

…enquanto combustíveis voltam a preocupar. Após dados de estoques fracos, ataques da Ucrânia à infraestrutura de refino da Rússia e a escalada de conflitos no Oriente Médio, reconhecemos risco altista para os preços de combustíveis no curto prazo. Por exemplo, a disparidade entre os preços domésticos e internacionais gira ao redor de 20% no caso da gasolina. Por ora, nosso cenário não contempla qualquer alta de preços pela Petrobras este ano.

Em suma, combinando os ventos favoráveis para a queda de preços nos grupos não-cíclicos com a pressão mais prolongada nos preços de serviços e de outros setores sensíveis à demanda, mantivemos nossa projeção de 3,5% para o IPCA de 2024. Para 2025, continuamos a prever 4,0%. Para o ano que vem, enxergamos certa normalização na inflação de alimentos e bens industrializados – embora rodando em níveis historicamente baixos – enquanto o grupo de serviços deve permanecer acima da meta, refletindo os estímulos à demanda agregada. Conforme reiterado em nossos últimos relatórios, o viés expansionista da política (para)fiscal e as expectativas de inflação resistentes acima dos 3,0% tornam desafiador o cumprimento da meta no horizonte relevante para a política monetária.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – “Elevação da incerteza” reforça risco de alta para nossa projeção de taxa Selic

Caio Megale

O Copom precisa de “maior flexibilidade” devido à “elevação da incerteza”. Essa foi a principal mensagem do Banco Central do Brasil (BCB) após a última reunião do seu Comitê de Política Monetária (Copom). A maior incerteza está relacionada com a política monetária nas economias desenvolvidas, e se a demanda interna e mercado de trabalho fortes manterão a inflação de serviços sob pressão.

Concordamos com o Copom: é um desafio atingir a meta inflacionária de 3,0% em 2025, o o atual horizonte relevante para a política monetária. As leituras recentes do IPCA sugerem que a inflação ainda está acima da meta. Olhando adiante, i) a tendência expansionista da política fiscal (e parafiscal) deverá manter a atividade econômica aquecida; ii) as concessões de crédito estão acelerando, em resposta à queda de juros e a um ambiente microeconômico menos arriscado; e iii) a inflação de bens poderá reacelerar ao longo do segundo semestre com o aumento dos preços das commodities.

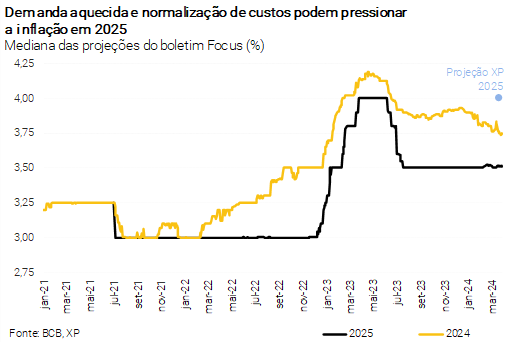

Em outras palavras, a inflação está acima da meta e não vemos nenhum fator importante que possa reduzi-la nos próximos trimestres. Entendemos que as projeções de mercado para o IPCA de 2025 – atualmente ao redor de 3,50% de acordo com a Pesquisa Focus do BCB – irão convergir para a nossa expectativa de 4,00% em algum momento. Se estivermos corretos, será difícil justificar um corte muito maior na taxa Selic.

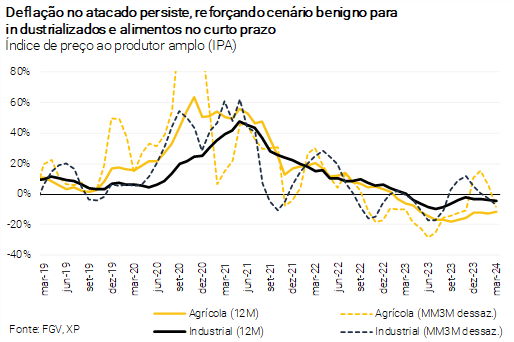

Um dígito continua sendo o cenário base. A inflação ao consumidor será baixa no curto prazo, ainda beneficiada pela deflação no atacado. Além disso, as taxas de juros reais em torno de 6,0% seguem consideravelmente acima do nível neutro. Portanto, ainda vemos o Copom reduzindo a taxa Selic para patamar de um dígito, provavelmente com mais dois cortes de 0,50 p.p. em maio e junho.

Após atingir 9,75%, o Copom deverá reduzir o ritmo de flexibilização monetária para 0,25 p.p. por reunião, e começar a “tatear” o momento de pausa. Apesar das “incertezas” mencionadas pelo Copom, mantivemos nossas projeções para outras variáveis macroeconômicas (ver seções acima). Assim, nossa previsão de taxa Selic terminal segue em 9,00%, com três cortes de 0,25 p.p. no segundo semestre deste ano.

O risco é para cima, em nossa visão. Se as previsões do mercado para a inflação de 2025 realmente começarem a subir, o Copom poderá optar por pausar o ciclo de flexibilização mais cedo, com a taxa Selic dentro do intervalo de 9,25% a 9,75%.