Resumo

- Surpresas altistas nos dados de atividade e inflação nos EUA exigem uma política monetária restritiva por mais tempo. O Fed deve iniciar o ciclo de corte de juros no 3º trimestre. Na China, mesmo com estímulos, a atividade permanece fraca. Vemos crescimento abaixo dos 5% adiante;

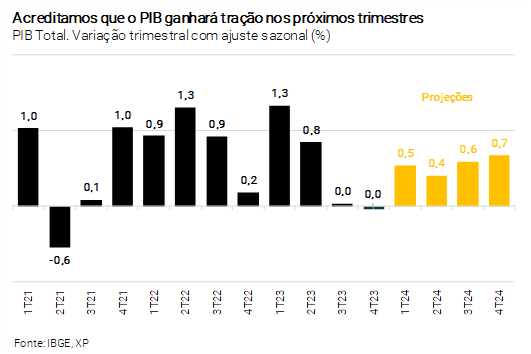

- No Brasil, subimos nossa projeção para o PIB de 2024, de 1,5% para 2,0%. A expansão da renda disponível às famílias e a melhoria gradual do crédito devem sustentar a demanda no curto prazo. Prevemos o mesmo ritmo de crescimento para 2025;

- Arrecadação tributária mais forte em janeiro não muda nossas expectativas de déficit para o setor público de 0,6% do PIB em 2024 e 1,0% do PIB em 2025. A maioria das medidas aprovadas no ano passado começará a impactar a receita primária em fevereiro;

- A maior aversão global ao risco mantém a taxa de câmbio pressionada. No entanto, o balanço de pagamentos robusto, com destaque ao saldo comercial nas máximas históricas, respalda nosso cenário de apreciação até o final do ano;

- Preços de serviços preocupam, dado o mercado de trabalho apertado e a demanda sólida. Porém, reduzimos nossa projeção para o IPCA de 2024, para 3,5%, devido à dinâmica benigna dos preços de alimentos e energia elétrica. Para 2025, a projeção segue em 4,0%;

- Inflação mais baixa permite ao Copom manter a sinalização de cortes adicionais de juros. Projetamos a taxa Selic a 9,00% no final do ciclo, embora a demanda aquecida traga risco de alta.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Editorial – Céu na Terra?

As perspectivas para a economia brasileira em 2024 melhoraram. Projetamos agora crescimento mais forte do PIB (2,0% vs. 1,5% antes) e inflação do IPCA mais baixa (3,5% vs. 3,7%). Além disso, a arrecadação tributária bateu recorde em janeiro e o superávit da balança comercial continua acima das expectativas.

Ainda assim, os preços dos ativos brasileiros não mostram desempenho tão bom no ano. Desafios, de fato, permanecem.

Globalmente, a inflação parece se estabilizar em nível ainda relativamente alto. O mercado de trabalho permanece aquecido em várias economias ocidentais, mantendo a inflação de serviços sob pressão. Os preços das commodities se recuperaram ligeiramente, atenuando a desinflação de custos. Nestas circunstâncias, o Federal Reserve (Fed) e o Banco Central Europeu (BCE) não reduzirão as taxas de juros tão cedo, revertendo o (excessivo) otimismo do final do ano passado.

No Brasil, o crescimento econômico é sólido, mas com uma composição preocupante. O consumo, impulsionado pelas transferências governamentais e pelo aumento dos rendimentos do trabalho, é o principal destaque, junto com as exportações de commodities. A formação bruta de capital fixo (investimentos), por sua vez, contraiu 3% no último ano. Não é uma boa combinação para um crescimento sustentável a médio prazo. De fato, há riscos de o mercado de trabalho entrar em terreno de superaquecimento.

A dinâmica fiscal também continua a ser um risco, apesar de um bom começo de ano da arrecadação tributária. Mesmo considerando o melhor desempenho das receitas, ainda projetamos um déficit primário superior a 0,5% do PIB em 2024, e que provavelmente aumentará em 2025 sem os ganhos extraordinários de arrecadação deste ano.

Diante deste cenário, o Copom deve continuar a cortar a taxa Selic gradualmente (0,50 p.p. por reunião, em algum momento desacelerando para 0,25 p.p.), até que o juro básico atinja cerca de 9,00%. O risco ao redor desta projeção parece ser de alta, aos olhos de hoje.

Pano de fundo global – Flexibilização monetária ainda não está madura

Francisco Nobre

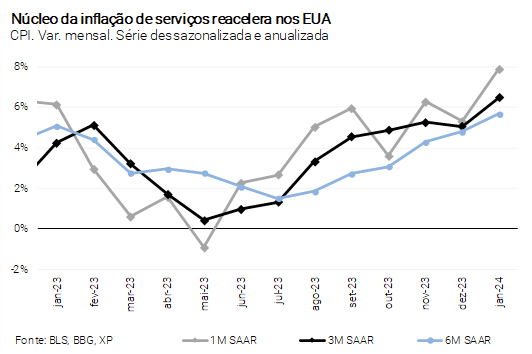

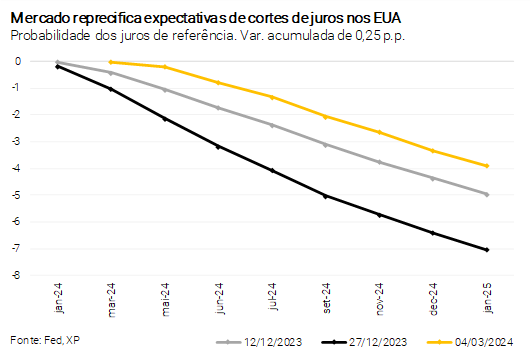

O início do ciclo de flexibilização monetária nos EUA permanece incerto. Indicadores econômicos reforçam que o mercado de trabalho continua apertado, o crescimento do consumo permanece robusto e a inflação persiste acima da meta de 2%. Destacamos que a inflação de serviços exibiu tendência de alta no período recente, trazendo novas preocupações. O setor de serviços tende a ser mais sensível ao mercado de trabalho aquecido e, portanto, deve seguir pressionado no curto prazo. Dados de atividade mais fortes levaram os mercados a reprecificar significativamente as expectativas de afrouxamento monetária ao longo dos últimos dois meses, de 6-7 cortes na taxa de juros de referência em 2024 para apenas 3-4 cortes.

Projetamos que o Fed começará a reduzir os juros no 3º trimestre deste ano (e não no 2º trimestre, como no cenário anterior). Informações recentes corroboraram a visão de que a etapa final do processo de desinflação será desafiadora, devido ao mercado de trabalho apertado, crescimento salarial acima do equilíbrio e ganhos de produtividade baixos. O cenário macroeconômico atual sugere que não há necessidade de o Fed ter pressa para reduzir os juros, e o risco de flexibilizar a política monetária muito cedo é maior do que o risco de flexibilizar muito tarde. Neste contexto, acreditamos que o banco central iniciará o ciclo de corte de juros em julho, reduzindo sua taxa de referência em 1 p.p. até o final de 2024 (1,5 p.p. no cenário anterior). Isto posto, continuamos a projetar uma taxa de juros terminal entre 3,00% e 3,50% em 2025, o que consideramos como novo nível neutro.

O BCE deve permanecer em modo de observação. A dinâmica da atividade econômica na zona do euro é mais fraca do que a de seus pares, mas as duas primeiras leituras de inflação deste ano mostraram variações persistentemente acima da meta. Os preços de energia mostraram acomodação recentemente, mas os salários e o núcleo da inflação ainda estão pressionados. Prevemos arrefecimento gradual nos próximos meses, permitindo que o BCE inicie o ciclo de redução das taxas de juros em junho.

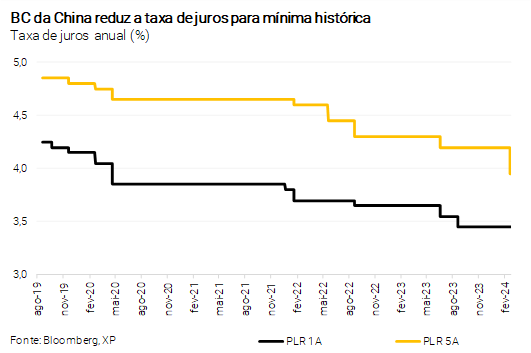

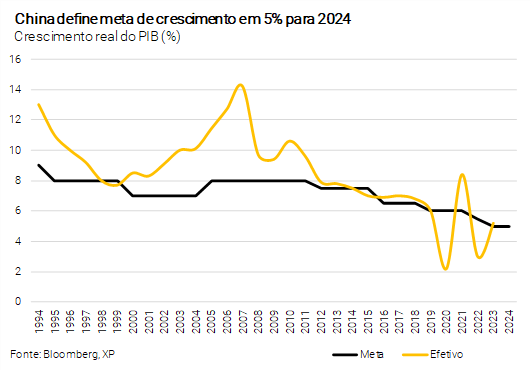

Na China, estímulos adicionais podem impulsionar a demanda no curto prazo, porém ainda vemos crescimento mais fraco adiante. Em sua reunião de fevereiro, o Banco Popular da China (PBoC, o banco central local) reduziu a taxa de referência de empréstimos de 5 anos – aquela atrelada a hipotecas – em 0,25 p.p., para 3,95%, com o intuito de estimular a demanda por crédito e reverter a crise imobiliária. Por sua vez, a taxa de juros de 1 ano permaneceu em 3,45%. Ambas as taxas de empréstimo estão nas mínimas históricas. Além disso, o banco central injetou recentemente 1 trilhão de yuans de liquidez no sistema bancário. Esses esforços podem sustentar a atividade econômica no curto prazo, embora o crescimento do PIB deva ficar abaixo de 5% nos próximos anos devido à fraqueza no setor de construção, baixo crescimento do consumo e mercado de trabalho fraco.

O aumento nos preços das commodities deve ser monitorado. As cotações das commodities agrícolas e metálicas seguem bem-comportadas devido à demanda global mais fraca, especialmente da China, além dos ganhos recordes de colheita. Apesar da elevação recente para alguns alimentos, os preços estão nos patamares mais baixos desde o final de 2021. Por outro lado, os preços do petróleo do tipo Brent subiram quase 10% em fevereiro, revertendo parcialmente a queda observada no 4º trimestre de 2023. O risco de movimentos altistas adicionais não pode ser descartado e, se as tensões geopolíticas persistirem, podemos ver pressão sobre a inflação global.

Cenário Brasil – Projeções melhores criam clima favorável, embora desafios permaneçam

Atividade – Subimos nossa projeção para o PIB de 2024, de 1,5% para 2,0%

Rodolfo Margato

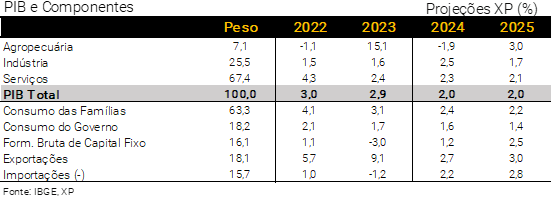

PIB do Brasil cresceu 2,9% em 2023, apesar da estabilidade no segundo semestre. A atividade doméstica avançou, pelo segundo ano consecutivo, consideravelmente mais do que as projeções iniciais apontavam. Isso ocorreu a despeito da estabilidade registrada no terceiro e quarto trimestres. No ano passado, setores menos sensíveis ao ciclo econômico contribuíram bastante para a expansão do PIB. Estimamos que, conjuntamente, agropecuária e indústria extrativa responderam por 1,3 p.p. do crescimento total. A safra recorde de grãos – computada no primeiro semestre – e o aumento acentuado na produção de petróleo tiveram papel protagonista. Além disso, a renda real disponível às famílias saltou cerca de 6,5% em 2023, em linha com o volume massivo de transferências fiscais e o mercado de trabalho aquecido, o que impulsionou o consumo (sobretudo de serviços). Para uma análise detalhada sobre os resultados do PIB de 2023, clique aqui.

Elevamos nossa projeção para o PIB de 2024, de 1,5% para 2,0%. Em nosso relatório mensal anterior, deixamos claro o viés positivo sobre a expectativa de alta de 1,5% este ano. Embora o PIB total tenha ficado sutilmente abaixo da nossa estimativa no 4º trimestre, os resultados desagregados trouxeram alguns sinais encorajadores. Por exemplo, a indústria total e atividades de serviços mais ligadas à demanda das famílias ganharam tração nos últimos meses. A nosso ver, as próximas divulgações trimestrais devem mostrar retomada do crescimento do PIB.

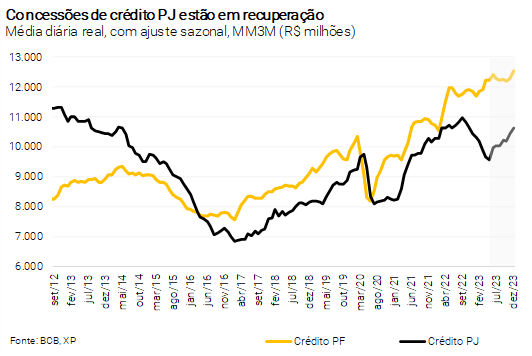

Impulsos de renda permanecem e condições de crédito melhoram gradativamente. Entre os fundamentos por trás da revisão para a atividade econômica de 2024, destacamos: (i) a solidez do mercado de trabalho; (ii) a injeção adicional de recursos com o pagamento de precatórios no início do ano; (iii) a melhoria gradual do mercado de crédito, incluindo a recuperação das concessões PJ e menores taxas de inadimplência; e (iv) as exportações nas máximas históricas, a despeito do recuo nos preços de commodities agrícolas e metálicas. Como consequência dos fatores (i) e (ii), prevemos que a renda disponível às famílias crescerá cerca de 4,5% este ano, sustentando o consumo no curto prazo.

Mas riscos importantes continuam no radar, sobretudo em relação à dinâmica dos investimentos. A expectativa de PIB mais alto não elimina fontes de preocupação relevantes em 2024. Em primeiro lugar, os investimentos em ativos fixos continuam em níveis deprimidos (a Formação Bruta de Capital Fixo contraiu 3% no ano passado), e ainda não vemos sinais claros de retomada. Para uma avaliação completa sobre o tema, ver o relatório Perspectivas para o Investimento em 2024 e 2025. Ademais, a menor renda do setor agropecuário no ano corrente pode impactar a dinâmica de outras atividades, especialmente no interior do país.

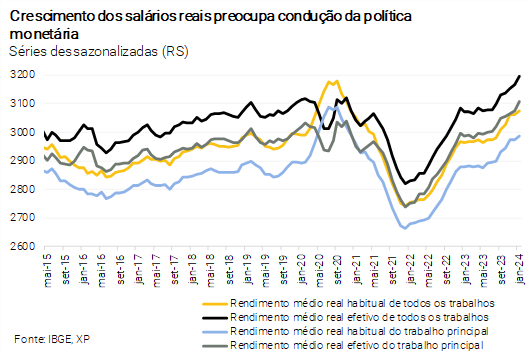

Em relação ao mercado de trabalho, eventual superaquecimento poderia reverter o processo de desinflação. A taxa de desemprego continua nos menores patamares desde o início de 2015 (ao redor de 7,5%), em linha com a taxa de participação da força de trabalho ainda muito aquém dos valores pré-pandemia e a sólida expansão da população ocupada. Neste contexto, os salários reais vêm crescendo acima do esperado, intensificando preocupações com a inflação de serviços e, consequentemente, o espaço do Banco Central para corte de juros (ver seção sobre Política Monetária). Projetamos a taxa de desemprego a 7,8% no final de 2024, e elevação de 1,8% para o rendimento real médio do trabalho este ano. Nosso cenário base considera um mercado de trabalho apertado, e não um superaquecimento propriamente dito. Mas esse risco precisa ser monitorado de perto.

Por fim, mantivemos a previsão de alta de 2,0% para o PIB de 2025. O início do ciclo de flexibilização monetária mais adiante nas economias avançadas – com destaque aos EUA – compensa o maior carrego estatístico do PIB de 2024. Projetamos crescimento próximo ao potencial.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Arrecadação mais forte não muda nosso cenário

Tiago Sbardelotto

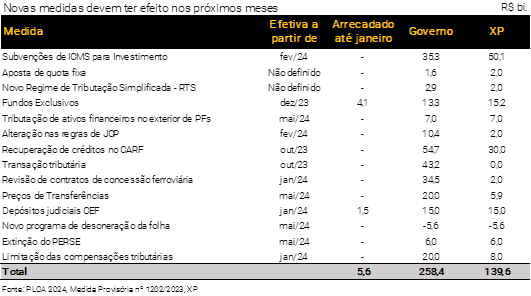

Janeiro registrou arrecadação recorde. Em termos reais, a arrecadação tributária federal cresceu 6,7% em relação a janeiro do ano passado. Uma parte importante desse ganho veio de medidas extraordinárias, mas, mesmo excluindo esses fatores, houve altas relevantes, com destaque aos tributos sobre a folha de pagamentos. Apesar da arrecadação recorde, o resultado primário de janeiro de 2024 apresentou queda de 3,8% ante o registrado no mesmo mês de 2023, atingindo R$ 79,3 bilhões.

Fevereiro e março serão fundamentais para mostrar se haverá mudança no nível da arrecadação. A expectativa do governo é de que a arrecadação cresça, em média, 17,8% em termos reais nos próximos meses, enquanto esperamos um ganho mais comedido, em torno de 12%. De todo modo, trata-se de uma mudança de nível (e tendência) em relação ao que se verificou no ano passado.

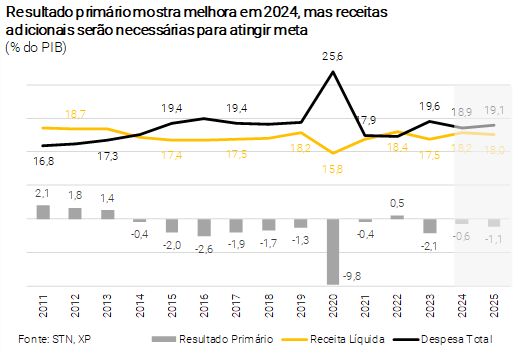

Mantemos projeção de déficit de R$ 74,5 bilhões (0,6% do PIB) em 2024. O resultado de janeiro veio em linha com nossa projeção. Adicionalmente, vemos que a mudança nas projeções de inflação e atividade econômica (ver as seções correspondentes neste relatório) praticamente se compensam, com efeitos negativos e positivos sobre a arrecadação, respectivamente.

Maiores riscos residem no lado das receitas. O governo recuou e manteve o programa de desoneração da folha de pagamentos para 17 setores neste ano. No entanto, ainda permanecem riscos relacionados à redução das alíquotas do RGPS para os municípios e à continuidade do programa de recuperação do setor de eventos (PERSE). Somados, esses programas podem custar R$ 22 bilhões em 2024. Do lado das despesas, o aumento real do salário mínimo e o crescimento dos beneficiários continuam a pressionar os gastos com benefícios previdenciários e BPC/LOAS, que parecem subestimados no orçamento público. Dado o limite imposto pelo arcabouço fiscal, será necessário reduzir outras despesas para acomodar essas pressões.

Discussão sobre 2025 começa em breve. A meta de resultado primário para 2025 corresponde a um superávit de 0,5% do PIB, um esforço adicional em relação ao déficit zero de 2024. Entretanto, uma parte relevante das receitas deste ano (R$ 60 bilhões, segundo nossas estimativas) tem caráter não recorrente. Além disso, há uma parcela de despesas de precatórios que devem ser pagos fora do limite e da meta no ano que vem. Diante disso, prevemos déficit primário de R$ 132,3 bilhões (1,1% do PIB).

Setor público consolidado (incluindo estados, municípios e estatais) segue em déficit. A combinação de queda na arrecadação própria de ICMS e menores repasses de recursos do governo federal levou os entes subnacionais, no ano passado, ao pior resultado desde 2018. Avaliamos que haverá algum alívio no curto prazo com a elevação das transferências, mas ainda assim os entes devem seguir com as contas públicas pressionadas. Com isso, estimamos déficit para o setor público de R$ 67,7 bilhões em 2024 (0,6% do PIB) e R$ 122,6 bilhões (1,0% do PIB) em 2025.

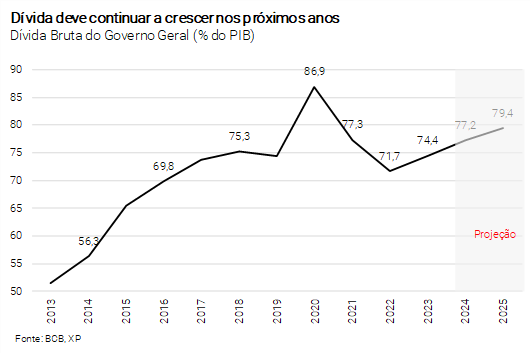

Dívida pública mantém tendência de alta, com moderação na margem. A dívida pública cresceu 2,7 p.p. do PIB em 2023. Essa tendência deve continuar nos próximos anos, embora a um ritmo mais moderado em função da melhora no resultado fiscal, dos menores juros e do crescimento econômico um pouco mais favorável. Assim, projetamos que a dívida bruta do governo geral chegará a 77,2% do PIB (77,4% antes) em 2024 e 79,4% do PIB em 2025 (79,6% antes). Nossas estimativas mostram que, mantido o arcabouço fiscal vigente, a dívida pública deverá se estabilizar somente no início da próxima década.

Governo ganha tempo para mudar meta. A aprovação das medidas de elevação de receitas no final do ano passado e a arrecadação mais forte neste início do ano dão tempo ao governo para não alterar a meta em março. Em maio, o governo poderá ampliar o limite de despesas, uma vez que o novo arcabouço fiscal permite incorporar a diferença entre o reajuste do ano passado (1,7%) e o limite do arcabouço (2,5%) se as receitas estimadas para 2024 crescerem acima de 3,6% em relação a 2023. A nosso ver, a mudança da meta deverá ocorrer apenas no segundo semestre, durante a discussão do orçamento do próximo ano, caso o governo queira escapar das punições do novo arcabouço fiscal.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Balança comercial continua a surpreender para cima, enquanto taxa de câmbio segue pressionada

Rodolfo Margato

Cenário global mantém o câmbio pressionado no curto prazo… Mudanças nas expectativas de início do ciclo de afrouxamento monetário nos Estados Unidos (ver seção sobre “Pano de Fundo Global”) somadas à queda recente nos preços das commodities agrícolas e metálicas mantêm a taxa de câmbio pressionada. O índice DXY, que mede o valor do dólar frente a uma cesta de outras moedas fortes, subiu quase 3% desde o final do ano passado. Além disso, as tensões geopolíticas aumentam a aversão global ao risco.

…mas a robustez do balanço de pagamentos sustenta a tendência de apreciação até o final do ano. Não alteramos a projeção de taxa de câmbio a R$/US$ 4,70 no final de 2024, apesar da provável continuidade de níveis mais depreciados no primeiro semestre (próximos a R$/US$ 5,00). A solidez das contas externas brasileiras sustenta nossa visão de que existe espaço para apreciação cambial. Para 2025, prevemos R$/US$ 4,90, valor próximo ao indicado pelo diferencial de inflação entre Brasil e Estados Unidos no período.

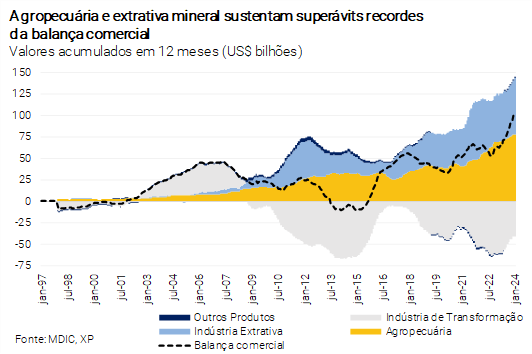

Balança comercial continua a surpreender positivamente. De acordo com os dados divulgados pelo MDIC (Ministério do Desenvolvimento, Indústria, Comércio e Serviços), o saldo comercial aumentou em quase US$ 6,0 bilhões no 1º bimestre de 2024 em comparação ao mesmo período de 2023. As exportações vêm renovando máximas históricas, com destaque à participação crescente do petróleo bruto, enquanto as importações estão praticamente estáveis. Diante deste desempenho robusto, prevemos que o saldo em conta corrente atingirá -US$ 24,5 bilhões no final de 2024 (-1,0% do PIB), muito abaixo da média histórica. Enquanto isso, acreditamos que o ingresso líquido de IDP – Investimento Direto no País – totalizará US$ 70,0 bilhões este ano (3,0% do PIB). Para 2025, o quadro geral tende a ser mantido: projetamos -US$ 30,0 bilhões (-1,2% do PIB) e US$ 75,0 bilhões (3,0% do PIB), respectivamente.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Desinflação de custos permanece, enquanto preços de serviços preocupam

Alexandre Maluf

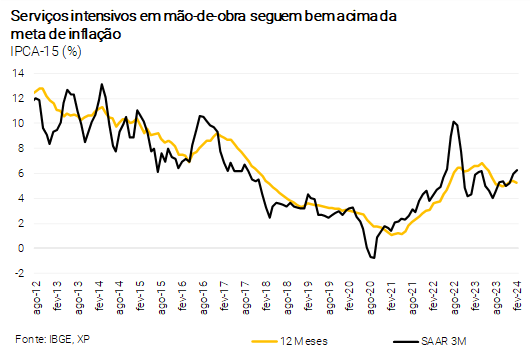

IPCA-15 reforçou quadro geral das últimas leituras. O IPCA-15 de fevereiro mostrou alta mensal de 0,78%, mais ou menos em linha com as expectativas de mercado. A taxa de variação elevada para o mês – que também deve aparecer no IPCA fechado – decorreu sobretudo dos reajustes nos preços de Educação e da majoração do ICMS sobre combustíveis. Em relação ao nosso cenário, houve surpresa baixista no grupo de preços de alimentação no domicílio, refletindo o arrefecimento da inflação de alimentos in natura, na esteira da dissipação dos eventos climáticos extremos associados ao fenômeno El Niño.

Inflação de serviços segue incômoda. Também em linha com as leituras anteriores, o IPCA-15 de fevereiro não trouxe boas notícias em relação à inflação de serviços e suas métricas subjacentes. Considerando a média móvel trimestral dessazonalizada e anualizada, o núcleo de serviços acelerou de 5,2% em janeiro para 5,8% no último mês, bem acima da meta de inflação. Além disso, com base na mesma métrica, os preços de serviços intensivos em mão-de-obra subiram de 5,9% para 6,2%. Projetamos desinflação de serviços ao longo do ano (4,6% para a medida de serviços subjacentes), mas a robustez do mercado de trabalho e as seguidas medidas de expansão fiscal continuam como fatores de risco.

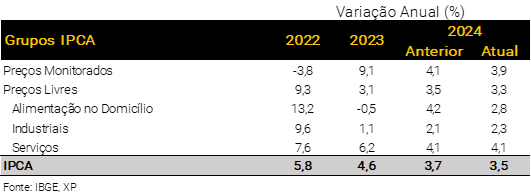

Reduzimos nossa projeção para o IPCA de 2024, de 3,7% para 3,5%. O ajuste foi concentrado no grupo de alimentação no domicílio, cuja dinâmica de curto prazo se provou mais benigna do que esperávamos. Conforme dito acima, os preços de alimentos in natura variaram menos do que o projetado. Também relevante para nossa revisão, os preços de grãos – soja, trigo e milho – atingiram patamares ainda mais baixos recentemente e esperamos que, pelo menos no caso do milho, haja espaço para queda adicional nos próximos meses. Esse cenário, portanto, deve configurar-se em desinflação mais intensa dos bens correlatos e, por consequência, das proteínas. Prevemos elevação de 2,8% para a alimentação no domicílio neste ano.

Além disso, a antecipação de recursos da Eletrobras deve aliviar os preços de energia elétrica. O governo deve utilizar recursos da privatização da Eletrobras para quitar as dívidas relacionadas às contas de “escassez hídrica” e “conta covid”. O impacto no IPCA seria baixista em 0,1 p.p., pelos nossos cálculos. Vale salientar que o governo também tem interesse em redistribuir custos do setor para os clientes do mercado livre de energia, o que traria queda adicional nos preços medidos pelo IPCA. Por fim, outro risco baixista é a possibilidade de o Superior Tribunal de Justiça (STJ) considerar inconstitucional a cobrança de ICMS sobre tarifas de distribuição e transmissão de energia. Se o STJ decidir em favor do consumidor, o impacto baixista seria de 0,4 p.p. sobre o IPCA, mas ainda haveria incertezas de quando a medida entraria em vigor – isso ocorreria potencialmente nos próximos anos.

Porém, mantivemos nossa projeção de 4,0% para o IPCA de 2025. A despeito da menor inércia inflacionária deste ano, a atividade econômica resiliente e o mercado de trabalho aquecido devem exercer pressão adicional sobre a inflação de serviços. Além disso, a política fiscal segue com viés expansionista e notícias sugerem que mais rodadas de expansão parafiscal podem estar no radar. Como consequência, as expectativas de inflação de médio prazo seguem em torno de 3,5%, tornando ainda mais difícil a convergência do IPCA à meta de 3,0%. Por fim, acreditamos em alguma reversão da inflação de bens em direção à média histórica (relativamente alta diante da atual meta) ao longo do próximo ano. Portanto, mantemos a previsão de alta de 4,0% para o IPCA em 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Inflação de curto prazo permite ao Copom manter ritmo de cortes

Caio Megale

As perspectivas para a inflação de curto prazo permanecem benignas. Os efeitos do El Niño sobre a inflação de alimentos estão se dissipando mais rapidamente do que o esperado, enquanto a inflação no atacado (IPA) voltou para território negativo, sugerindo menor pressão ao consumidor adiante. Assim, nós e muitos participantes do mercado reduzimos as projeções para o IPCA deste ano (ver seção de Inflação acima).

A sinalização de cortes de 0,50 p.p. continua. Considerando que a taxa Selic ainda está muito acima do nível que consideramos neutro (em torno de 9,00%), acreditamos que o Copom manterá o atual ritmo de corte de juros. Assim, o Comitê não deve remover sua orientação futura – “outras reduções da mesma magnitude nas próximas reuniões” – da comunicação oficial neste mês.

Mantemos a projeção de taxa terminal a 9,00%… Em nosso cenário base, prevemos quatro cortes adicionais de 0,50 p.p. e um ajuste final de 0,25 p.p., levando a taxa Selic para 9,00%. Acreditamos em continuidade do juro básico neste patamar até, pelo menos, o final de 2025.

…embora o mercado de trabalho (super)aquecido pareça um risco crescente. Os números oficiais de janeiro mostraram a taxa de desemprego no nível mais baixo desde o início de 2015 e os rendimentos reais avançando pelo quinto mês consecutivo. A massa de renda real agregada do trabalho – que combina o emprego e o rendimento médio – aumentou 0,9% em janeiro, a oitava elevação mensal seguida. Este indicador deverá crescer cerca de 4% este ano, após ter subido quase 7% em 2023.

O mercado de trabalho forte e as transferências fiscais deverão manter a demanda agregada estimulada, limitando o espaço para flexibilização monetária. E, apesar do quadro favorável no curto prazo, a inflação corrente e as expectativas inflacionárias permanecem acima da meta de 3,0%.

Assim, não descartamos a possibilidade de o Copom optar por uma pausa antes de chegar à nossa projeção de taxa Selic de 9,00%.